Onko jollain tarkempaa tietoa siitä että onko Yhdysvaltain tehtaan avaaminen mennyt suunnitelmien mukaan? Viimeisin tieto kuukausien takaa, että “aikataulussa ollaan”. Eikö olisi pitänyt tulla tiedoitetta jos avaamisessa olisi ollut jotain ongelmia, minkä vuoksi olisi toimitus ongelmia?

6 tykkäystä

Meneeköhän kauan näillä hinnoilla, että Twin Engine nähdään Harvian suurimpien omistajien joukossa. Varmasti Petrillä löytyy riittävästi tietoa sijoituspäätökseen ja eikä sekään ole huono juttu, että Tapio on Kamuxin hallituksessa.

98 tykkäystä

Minäkin olin käsityksessä, että tehdas olisi avattu jo viime vuoden puolella. Voihan näin toki olla, ja avajaiset pidetään syystä tai toisesta vasta nyt. Jos sen sijaan tuotanto käynnistyy vasta nyt, niin siinäpä syy Sold out kyltteihin. Joku voisi vaikka pommittaa firman edustajia tässä asiassa, kun asia lienee sellainen, josta saa kertoa.

21 tykkäystä

Varmaan kyseessä virtuaaliset avajaiset.

Vesterisen aiemman twiitin mukaan on jo pitkään tavaraa tullut hihnalta ulos ja marraskuun lopussa ollut kaikki kunnossa. Myös Pajuharju vahvistanut tämän.

51 tykkäystä

Olisikohan kysymys tästä:

Almost Heaven Saunas moves to Lewisburg.

39 tykkäystä

Luulisi tosiaan että tuotanto on jo käynnissä. Tämmöinen ilmoitus kuitenki jo tammikuulta missä haettiin tuotantoon työnteijöitä

17 tykkäystä

Videon viimeinen lause:

“Chesebro says they were able to double the size of their workforce before moving, and expects to continue adding staf now that they have moved in.”

Tuossa taisi tulla samassa osittain myös vastaus aiempien viestien pohdiskeluun uuden tehtaan tuotantokapasiteetista verrattuna vanhaan:

Tuplat työntekijöitä verraten vanhaan ja uudet koneet, eli eikös se maalaisjärjellä silloin vähintään tuplat ole mitä ulos tarvittaessa tulee👍

32 tykkäystä

Suomalaiset kävivät Harviankin osalta tankilla Tammikuussa molempien tilityyppien voimin.

12 tykkäystä

Fiskars raportoi tänään tuloksensa ja vuoden viimeisellä kvartaalilla tulos “romahti” vrt. Q4/2020. Selvästi kustannustason nousu on ollut viimeisellä kvartaalilla varsin jyrkkä. Olisin yllättynyt mikäli nämä samat vaikuttavat tekijät ei näkyisi Harviankin luvuissa. Ensi viikolla nähdään.

18 tykkäystä

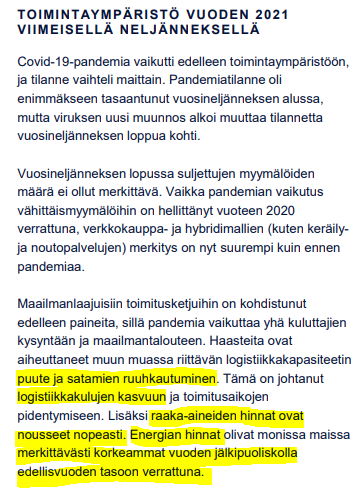

Tuossa aiemmassa kappaleessa puhutaan myös suljettavista myymälöistä ja verkkokaupan kasvusta. Harvialla ei ole tällaisia haasteita. Enemmän vertaisin myynnin osalta Harviaa Keskon rakennuspuolen lukuihin kuin Fiskarsiin, nämä ovat historiassakin korreloineet hyvin toistensa kanssa.

Tuossa alimmassa taas maailmanlaajuisiin toimitusketjuihin todetaan kohdentuneen edelleen paineita, ja luetellaan tuttuja asioita jo viimevuoden osalta. Samat ongelmat on olleet läsnä jo aiemmillakin kvarttaaleilla viime vuonna, eivätkä ne ole vaikuttaneet Harvian tulokseen.

Itse olen luottavaisemmalla mielellä näissä asioissa Harvian osalta, kun eivät ne vaikuttaneet Q3 tulokseenkaan.

39 tykkäystä

Fiskarsilla oli kiinatehdaidensa vuoksi ainakin Trumpin kauppasodan aikoihin vaikeuksia pakotteiden takia ja nyt on vaikeuksia Kiinan “0-tolerance” covid politiikan takia. Ja Kiinassahan vasta se energiakriisi on, isoissakin kaupungeissa välillä sähkökatkoja. Harviakaan ei varmasti täysin immuuni ole toimitusketjuvaikeuksille, mutta näkisin et riskit on erilaisia.

3 tykkäystä

Tuosta Fiskarsin tuloksesta on hyvä huomioida, että yhtiön bruttokate parani peräti 17 % vertailukaudesta, joten kohonneet valmistuskustannukset eivät johtaneet kannattavuuden laskuun. Raportissa mainitaan että: ” Konsernitason myynti-, markkinointi- ja hallintokustannukset kasvoivat yhtiön tekemien kasvupanostusten vuoksi. Tämä oli tärkein syy vertailukelpoisen EBITAn laskuun.” Fiskars aloitti hiljattain kasvuhakuisen uuden strategiakauden, joten suuret kasvupanostukset olivat ihan odotettavissa, toki niitä tuli hieman odotuksiamme nopeammin. Ei edes hinnoitteluvoimainen yhtiö voi asialle mitään, jos logistiikkaketjut ovat aivan solmussa eikä tavaraa saa toimitettua, mutta ei suhteellisen kannattavuuden heikkeneminen tuosta johtunut.

119 tykkäystä

Harvian johto on tehnyt hyvää työtä viime vuosina ja kasvu ollut vahvaa. Mutta. Mitä mieltä foorumilla johdon toimista omien osakkeiden ostoista ~57€ hintaan tai jatkossa? Siellä ainakin oltava vahvaa luottoa loppuvuoteen. Ei varsinaisesti vakuuta myöskään omalla rahalla tehdyt ostot 52€ hintaan viime syksynä. Osoittaa vaan kuinka haastavaa edes johdon on ostaa hyvään hintaan…

Itse vaan näkisin paljon mielummin jos omia ostetaan että ne sitten mitätöidään, jotta verotehokas “voitonjako” suuntautuu kaikille omistajille. Muussa tapauksessa mielestäni ylimääräinen (kasvuun tarvitsematon) kassa olisi paras jakaa tulevina vuosina tasaisesti kasvavana osinkona.

Johto on uskonut ostovaiheessa että liiketoiminta kehittyy suotuisasti. Ei johtokaan osaa ennustaa osakekurssia eikä täten ajoittaa täydellisesti. Osto voi silti osoittautua onnistuneeksi esim. Vuoden kuluttua.

Ps. Usein yritykset ostavat osakkeitaan eniten kurssihuipuilla (muistaakseni Grahamin ajoista asti tunnettu ilmiö.)

16 tykkäystä

Nyt en ole ihan satavarma, mutta eikös nämä ostot olleet palkitsemisjärjestelmää varten, toisin sanoen yhtiö tarvitsi osakkeita, jotta voi jakaa niitä järjestelmän parissa oleville? Ei sellaisissa ostoissa hirveästi oteta kantaa osakekurssiin, kun osakkeet tarvitaan tähän tarkoitukseen. (Omien ostaminen mitätöintiä varten on sitten eri juttu.)

24 tykkäystä

Omia osakkeita ostettiin kannustinjärjestelmää varten, joten johto ei ota mitään kantaa sen aikaiseen kurssitasoon, vaan osti vain koska oli velvoitettu ne hankkimaan?

Osakkeet hankitaan käytettäväksi osana yhtiön kannustinjärjestelmää.

Osakkeiden hankinta perustui varsinaisen yhtiökokouksen 8.4.2021 antamaan valtuutukseen ja osakkeet käytetään osana yhtiön kannustinjärjestelmää.

https://www.inderes.fi/fi/tiedotteet/harvia-saanut-paatokseen-omien-osakkeidensa-hankinnan-0

6 tykkäystä

Vastaan itse itselleni:

18 tykkäystä

Usein firmoilla myös on eniten rahaa käytettävänä silloin kun kauppa käy ja osake on kuuma, joten omien osto kurssin pohjilta on suhteellisen harvinaista. Tammikuun yhtiöstä riippumatonta “romahdusta” ei luonnollisesti pystynyt johto ennakoimaan, mutta jälkiviisaus on se paras viisaus.

5 tykkäystä

Et tainnut saada vielä vastausta, mutta kasvaneen ROE%:n takana on kova tuloskasvu menneenä vuonna. ROE lasketaan tilikauden keskimääräisellä omalla pääomalla. Tyypillisesti otetaan alun ja lopun keskiarvo. Tästä syystä, jos nettotulos kasvaa voimakkaasti ei tämä “keskimääräinen oma pääoma” komponentti pysy ihan perässä ja ROE% tasoittuu jos/kun kasvukin rauhoittuu. Oma pääomahan muuttuu hieman mutkia oikomalla Harvian tyyppisessä firmassa nettotuloksen ja osinkojen erotuksen verran vuosittain.

EDIT: Niin ja jos mietitään mikä voisi olla niin sanotusti normaali ROE:n taso, kun kasvu on enää maltillista, niin se lienee jotain 25-29% välillä nykyliiketoiminnalla. 29% on alkaa varmaan olemaan aika ehdoton yläraja. Sen yli mennäkseen täytyisi liiketoiminnan olla nykyistä pääomakeveämpää eikä enää riitä oman pääoman optimointi toimet.

19 tykkäystä

Tiedoksi Harvian lyhyeksimyynnit:

10 tykkäystä