Niitä investointeja voi tehdä, ja on tehtykkin, muutenkin kuin vain yritysostojen kautta. Itse pidän tätä “osinkopettymystä” kuten KL sen muotoili, vain ja ainoastaan hyvänä asiana, kunhan nostetaan se katse tämän kevään osinkopotista sinne tulevaisuuteen.

48 tykkäystä

Mielenkiintoinen valinta verrata tämän hetken kassan tilannetta 2020 vuoden alkuun. Miksei suoraan vertaa viime vuoden alun tilanteeseen missä sitä kahisevaa oli 27,3 tai Q1/2021 jolloin sitä oli 32,5. Tuon jälkeen sitä on sitten polteltu investointeihin, yritysostoihin, osinkoihin, varastoon yms. siinä määrin että puolet tuosta on jäljellä. Rahaa kyllä olisi vielä maksaa isompaakin osinkoa, mutta olisiko siinä mitään järkeä on toinen juttu.

Ihan fiksu ratkaisu mielestäni. Yritys teki vapaata kassavirtaa(FCFE= nettotulos + poistot - käyttöpääoman muutokset - investoinnit aineellisiin ja aineettomiin hyödykkeisiin) vuonna 2021 noin 7,3 miljoonaa. Kassavaroista myös rahoitettiin 7,5 miljoonan edestä yritysostoja ja suunnitellaan maksettavaksi tilikauden voitosta ensi vuonna osinkoa rapiat 11 miljoonaa.

Käyttöpääomaan ja investointeihin liittyvistä syistä vuonna 2019 teki Harvia kaksinkertaisen määrän vapaata kassavirtaa 11 miljoonan nettotuloksella kuin vuonna 2021 yli kolminkertaisella nettotuloksella.

Jokainen tuosta varmaan voi päätellä miksi on järkevää unohtaa nettotulokseen tiukasti sidotut osingonmäärät. Pidemmän päälle voitonjako täytyy kuitenkin rahoittaa vapaista kassavirroista ja näinkin pääoma intensiivisessä bisneksessä nuo vapaat kassavirrat saattavat vuosien välillä heitellä huomattavasti rajummin kuin nettotulos.

70 tykkäystä

Juuri näin. Koen osinkopettymyksen osinkoyllätyksenä. Huomattavasti enemmän liikkumavaraa antaa nykyinen ohjeistus ja eivätkö ne kasvavat osingot kuitenkin ole se, mitä yleensä halutaan. Tällä linjauksella on mahdollista tulla vaikka minkälaiseksi osinkoaristokraatiksi, jos ei lähdetä keulimaan vuosittaisten kasvatusten suhteen.

Ja eiköhän siellä tosiaan ole jo tehty melkoisia taivaanrannan maalailuja ja visioita ostojen ja investointien suhteen, jonka takia muutos osinkopolitiikkaan päätettiin tehdä. Sitten kun kasvu tosiaan taantuu niin voi miettiä osinkopolitiikan uudestaan.

Olikos näistä investoinneista jossain juttua paljonko arvioidaan vaikuttavan kapasiteettiin lisäävästi?

Kova kurssireaktio tällä tuloksella.

35 tykkäystä

Kassan pullistuttaminen arvostustason laskiessa tuo hyvän mahdollisuuden myöskin omien osakkeiden ostolle, jos mahdolliset yritysoston kohteet vaikuttavat liian kalliilta. Jotka taas on mahdollista yritysostoon käyttää kun siltä tuntuu. Eikö hallituksella ole tällä hetkellä valtuutus ostaa 5,0% osakekannasta vai muistanko väärin?

4 tykkäystä

Kyllä. Minä käytin aiemmin oman ennakon lanseerauksessa tarkasti 7% hintojen nousua. Tämän tuolloin 1.1 taisinkin siinä ihan mainita. Eli luultavasti Tapsa on vain sen siitä hätäpäissään muistanut, kun kovasti arpoi. ![]() Muistetaan kuitenkin, että onhan hinnat nousseet ennenkin ehkä sen 2-3%, eli koko näkyvä hyöty ei siis ole tuo 7%.

Muistetaan kuitenkin, että onhan hinnat nousseet ennenkin ehkä sen 2-3%, eli koko näkyvä hyöty ei siis ole tuo 7%.

Mitä tulee noihin yritysostoihin. Esityksen alussa mainittiin, että kiukaissa ollaan huippuja, höyryssä jäljessä ja tätä opellaan tekemään itse paremmaksi. Kolmanneksi mainittiin tämä infrapuna, josta ollaan aiemmin sanottu malliin “baby steps”. Myös esityksen lopulla mainittiin erityisesti Keski-Euroopan ja Amerikan kiinnostavat infrapunamarkkinat.

Seuraava ostokohde tulee olemaan jotain tuolta infrapunan puolelta, kun näin pikkuhiljaa pitää nojatuolianalyytikosta siirtyä nojatuolipsykologiin, jos osumatarkkuus olisi parempi.

55 tykkäystä

Ei tästä kyllä pääomaintensiivistä bisnestä saa mitenkään aikaiseksi. Vaikka poikkeusolosuhteiden takia on inventaarion määrä tuplattu niin sekin tulee palautumaan normaalille tasolle jossain vaiheessa

Ei yhden vuoden vapaalla kassavirralla hirveästi ole merkitystä. Sitä varten on limiitit ja käteiskassa tasaamassa heittelyjä käyttöpääomassa. Enemmänkin matalammalla osingolla halutaan antaa pelivaraa investoinneille ja pitää tase vahvassa kunnossa.

4 tykkäystä

Onko ajatuksia vaikuttaako sähkönhinnat tuotteiden kysyntään euroopassa?

4 tykkäystä

Olipa mielenkiintoista tulla lukemaan ketjua näin useiden päivien tauon ja tulosjulkistuksen jälkeen ![]()

Itse kun luin tulokset (pitää vielä katsoa webcast) niin kaikkihan vaikuttaa pitkällä tähtäimellä todella hyvältä - itse olen tässä mukana vuosien (ehkä jopa vuosikymmenten) aikajänteellä eli pieni odotuksista jääminen ei huoleta vaikka kurssi korjaakin.

- Osinkopolitiikkaa muutetaan fiksumpaan suuntaan.

- Kasvu oli todella hyvää vaikka odotuksista vähän jäätiinkin.

- Varastoja on kasvatettu epävarmassa ympäristössä ja hintakehityksessä (mutta hinnoitteluvoimaa on tuntunut löytyvän)

- Kaikki investointihankkeet aikataulussa ja budjetissa

- Vaikka kysyntä kuluttajasegmentissä normalisoitumassa niin ammattimarkkinassa kysyntä puolestaan elpyy => pitäisi tasoittaa aikaistetun kysynnän ongelmaa ja parantaa ennustettavuutta tulevaisuudessa.

P.s. Itse harkitsen vakavasti lisäämistä vaikka Harviassa jo mukana melko isolla painolla.

116 tykkäystä

Riippuu mihin vertaa. Myönnettäkööt että termi “pääoma intensiivinen bisnes” voi minulle tarkoittaa yhtä ja sinulle toista, joten vähän hölmöä sellaista tässä yhteydessä käyttää.

Olen aivan samaa mieltä jotta yhden vuoden kassavirrat eivät merkitse juuri mitään isossa kuvassa. Pointtini olikin perustella miksi mielestäni nettotulokseen sidotusta osinkopolitiikasta oli järkevää luopua. Ei mielestäni ole mielekästä yrityksen suunnitella investointejaan ja muita liiketoiminnan rahavirtoja kiveenhakatun osinkopolitiikan ympärille. On minusta mielekkäämpää, että osinko sovitellaan sopimaan johdon näkemykseen liiketoiminnan rahavirtatarpeista mihin uusittu osinkopolitiikka antaa paremmat eväät.

Kuitenkin mielenkiintoisempaa olisi tietää mikä on näkemyksesi siitä mikä on nyt hurjan kasvun kokeneen käyttöpääoman normaalitaso?

7 tykkäystä

40 tykkäystä

Outokumpu on pääomaintensiivinen. Mikäli Harvia investoi pari miljoonaa ja saa kymmeniä prosenttia lisää kapasiteettia niin se on halpaa.

Kysehän on ihan puhtaasti käyttöpääoman hallinnasta. Parhaimmillaan logistiikan toimiessa Harvia tuplaa tuotannon, sisään tulee tavaraa ja samaan tahtiin poistuu, ja käyttöpääoma voi pysyä jopa suunnilleen samana. Se, että nyt on varauduttu poikkeuksellisiin olosuhteisiin ja lisätty inventaariota ei tee Harviasta pääomaintensiivistä. Kiinteitä kuluja ei merkittävästi ole lisätty, vaan käyttöpääoma vain vaihtelee vähän enemmän. Muutenkaan riskitaso ei korkeammasta inventaariosta juuri kasva, koska jos siellä varastoidaan vaikkapa kiukaiden osia niin ei niissä lähtökohtaisesti päiväys tule vastaan tai muuten vain happane käsiin. Kuranttina se tavara siellä pysyy

Ihan mielenkiintoinen lasku. Tätä voisi ehkä lisätä, mutta pitää seurata vielä tilannetta

26 tykkäystä

Arvaus: Inderesin uusi tavoitehinta/suositus Harvialle?

- OSTA

- LISÄÄ

- VÄHENNÄ

- 30-35

- 35-40

- 45-50

- 50-55

- 55-60

- 60+

0 voters

7 tykkäystä

Yhtiö etenee oikein hyvin monella tapaa. Moni varmaan katsoo kuitenkin näitä numeroita ja pohtii jotain vastaavaa:

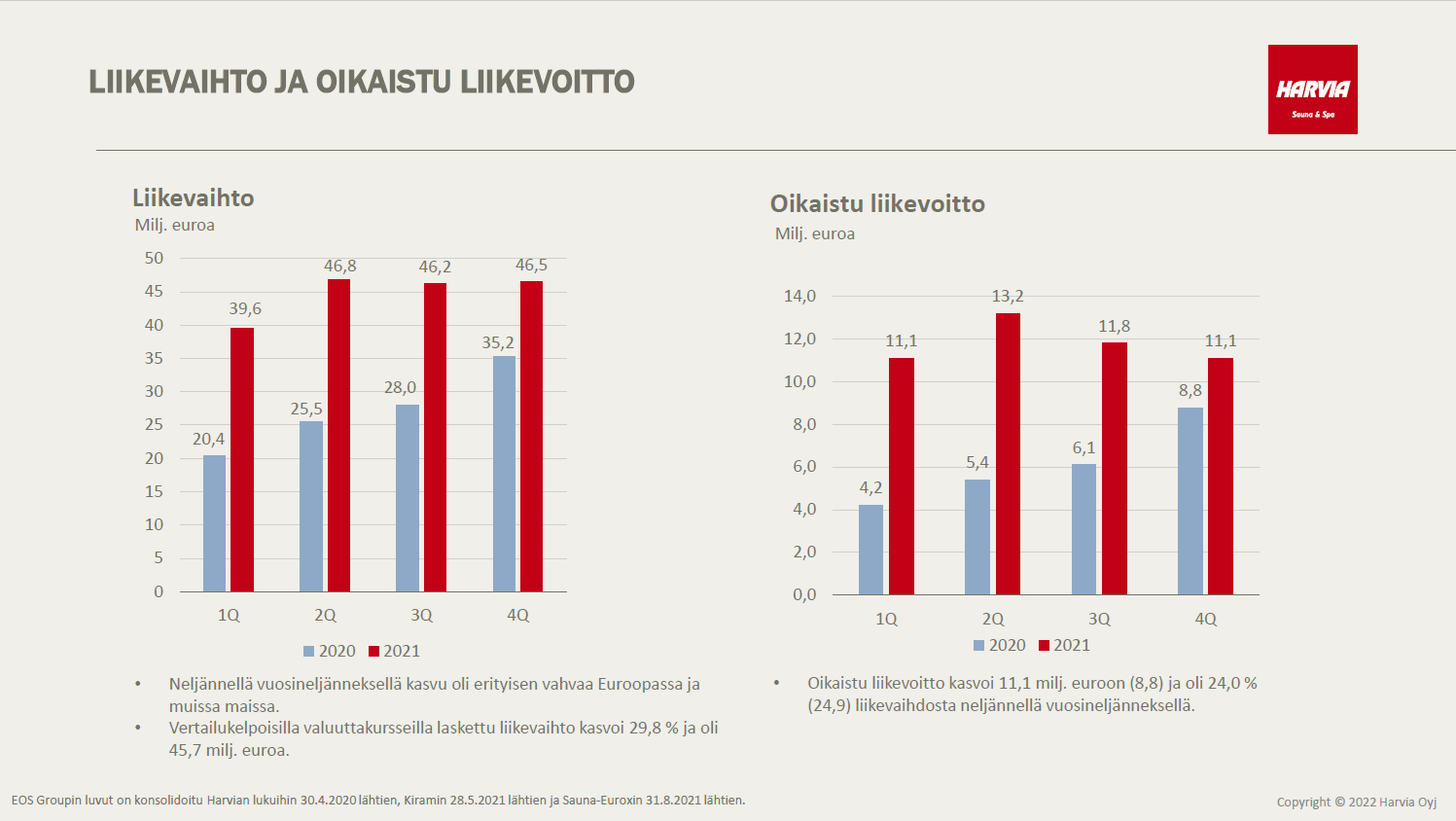

Esityksen kalvo nro 15/26 laittaa nimittäin ajattelemaan, että nykyisellä kapasiteetilla liikevaihdon kasvun rajat ovat tulleet vastaan ja myynti on hintojen nousun huomioon ottaen kääntynyt laskusuuntaan?

Oikaistu liikevoitto teki huippunsa viime vuoden toisella kvartaalilla. Vaikka kapasiteetti kasvaa, vaatii yhtiön pitkän aikavälin tavoitteeseen eli >5% kasvun pääseminen näillä pohjalukemilla sekin hyvän suorituksen, puhumattakaan analyytikoiden ennusteista - joita tosin tullaan lähipäivinä laskemaan.

Joku voi halutessaan kommentoida tähän vastakkaisen näkemyksen ja oikaista mahdolliset virheeni.

E: Lisätään tähän vielä, että webcastissa joku kyseli tätä samaa n. 55 minuutin kohdalla, johon taidettiin vastata “check the facts”.

Kiitos alle tulleista vastauksista!

33 tykkäystä

Kiinnitin itsekin huomiota tähän samaan slideen. Mielestäni tuhannen taalan kysymys onkin, johtuuko tämä kapasiteettirajoitteista ja komponenttipulasta vai kysynnän hidastumisesta?

6 tykkäystä

Q4 aikana vasta saatiin isommin uutta kapasiteettia käyttöön ja eikös Romanian laajennus ole edelleen työn alla? Tuo uuden kapan käyttöönotto ja siihen liittyvät potentiaaliset tuotantokatkot täytyy myös huomioida. Johto kommentoi tiedotteessa, että “rajallinen kapasiteetti vaikutti saunojen myyntiin”. Liikevaihto on iskenyt 2021 Q2 alkaen tuohon about samaan tasoon kvartaaleittain. Kertoo minulle sitä, että kaikki myytiin mitä irti sai ![]()

Täytyy odotella nähdäkseni 2022e H1, kunnes voi alkaa tekemään tällaisia johtopäätöksiä.

28 tykkäystä

Niin kapasiteetti tuli vastaan ja Q4 koneesta otettiin irti se kaikki mitä sillä kohtaa firmasta oli otettavissa.

Q4 aikana jenkkien tehdas muutti uusiin paljon suurempiin toimitiloihin joka mahdollistaa sen että saunoja ja kiukaita saadaan jenkeissä ulos merkittävästi suurempi määrä kuin mitä tähän asti on saatu.

Muuramessa valmistui kanssa tehdaslaajennus joka mahdollistaa kapasiteetin noston sielläkin päässä ja tätä kautta kapasiteettia saadaan siinekin lisää.

Tähän kun lisää Harvian muutkin tehdaslaajennukset mm. Romaniassa niin en minä ainakaan jaksa mitään tästä yhdestä kvartaaliraportista liian suuria johtopäätöksiä alkaa vetämään.

Komponenttipula rokotti Harviaa omia odotuksiani enemmän, mutta sekin on tilapäinen ongelma ja vaikea uskoa että se olisi läsnä enää loppuvuodesta.

Tulosjulkistuksen tärkein pointti itselleni oli että markkina käy edelleen tulikuumana ja kaikki mitä tehtaan ovista saadaan ulos revitään käsistä, se on se joka pitkällä tähtäimellä on merkittävin ajuri Harvian kasvulle ja sen suhteen latu on siis edelleen auki kunhan firma saa omat pullonkaulansa avattua. ![]()

Harvian osinkoyllätys oli myös erittäin miellyttävä ja en yllättyisi vaikka sieltä kuultaisiin jotain yritysosto uutisia jo lähiaikoina kun kassaa ei lähdetty heti jakamaan meille omistajille. ![]()

Editoidaan tähän vielä kuvakaappaus webcastista, jokainen voi tämän jälkeen sitten taas miettiä kasvaako tänä vuonna ylin ja alin rivi jälleen hyvää tahtia.

OP:n kommentit vielä perään.

https://twitter.com/makela_lauri/status/1491735654455197696

https://twitter.com/makela_lauri/status/1491735817806655491

90 tykkäystä

Todennäköisesti kyseessä on näiden kolmen yhteisvaikutus. Tuleva kvartaali tulee näyttämään tarkemmin kunkin painoarvon.

6 tykkäystä

Tilinpäätöstiedotteen kun lukee, ja kuuntelee Webcastin niin ylläoleviin kysymyksiin saa hyvinkin selkeän vastauksen. Kysyntä ei ole pienentynyt, vaan liikevaihdon kehittymiseen on vaikuttanut kapasiteettirajoitteet sekä komponenttipula. Hyvin selkeästi kuvaajista voi päätellä sen, että tämän hetkisellä tuotantoteholla tuo 46-47MEUR on maksimi. Harvia myös kertonut, että tilauskirja on muutaman kuukauden pituinen, joka kuvastaa yksinkertaisimmillaan sitä, että tuotanto ei pysty vastaamaan kaikkeen kysyntään. Täten, kasvua on yksinkertaisesti saavutettavissa tuotantolaajennosten myötä, jotka ovat hyvin menneet maaliin Q4/2021 aikana, ja jotka tulevat näkymään oman uskomukseni mukaan Q1/2022. Lewisburg AHS kapasiteetin nosto (30%) sekä Muurame (20%). Tämän lisäksi pienemmät investoinnit, EOS, Romania, Kirami.

59 tykkäystä

Tuotantokapasiteettiin tehdyt investoinnit ilmeisesti vaikuttanu oikaistuun liikevoittoon?

8 tykkäystä

Uudelleenjärjestelykulut ja yritysostoihin liittyvät menot on huomioituna oikaisuerissä. Raportin lopussa noita oli eritelty tarkemmin

1 tykkäys