paljonko Harvialle on tulossa lisää kapasiteettia? mihin 2022 ennustettu kasvuluku +27% perustuu? pari kvartaalia on nyt ollut n.46,5 milj.

2 tykkäystä

Joo, en kyllä itsekään usko tuohon 27% kasvuun tänä vuonna, ainakaan ilman minkäänlaisia yritysostoja, jos semmoisia nähdään niin sitten luulisi olevan ihan mahdollista kyllä.

1 tykkäys

Pari viestiä kun ylöspäin katsot niin siinä hieman haarukoitu. Eli Q4/2021 valmistui ainaki Lewisburgin investointi, joka lisää USA:n kapasiteettiä väh. 30%. Muuramen tehtaan laajennos lisää kapasiteettiä 20%. Lisäksi, jos en väärin muista, eikö Kiramilla tuplattu varastotilat, joten voisi usko, että sielläkin tuotanto tehostuu huomattavasti, koska miksi muuten tiloja olisi noin huomattavasti suurennettu. Itse voisin jopa uskoa kiramin suhteen 30% kasvulukuihin. Lisäksi lisäinvestoinnit Saksassa, Romaniassa ja Kiinassa, mutta niihin paha sanoa paljonko vaikutus, varmaan pyörii ±10% nurkilla. Joku paremmin tietävä voi konsernin liikevaihtoa sitten simuloida näiden perusteella. Helposti on nähtävissä 30% kasvuluvut Jenkeissä, ja ainakin +20-25% luvut Suomessa ja muissa pohjoismaissa Muuramen + Kiramin laajennusten myötä. Itse en tiedä, kuinka paljon tuolta Muuramen ja Kiramin tehtaalta roudataan tavaraa Keski-Eurooppaan/Aasiaan/Lähi-Itään joten vaikea haarukoida Suomen investointejen vaikutusta niiden alueiden kasvuun kapasiteetinlisäyksen osalta. Tämä olisi helppoa haarukoida, jos tietäisi Harvian Supply Linen suhteet, eli kuinka paljon kukin tehdas tuottaa konsernin liikevaihdosta tuotteiden osalta. En tiedä, onko Harvia kertaakaan kertonut mitään näihin tietoihin viittaavaa, mutta jos jollain tästä insightia niin jakakaa ihmeessä! Mutta näiden myötä mielestäni tuo 27% liikevaihdon kasvu olisi saavutettavissa. Varsinkin Q1/2022 osalta vertailukauteen nähden tulee kovat luvut. Tähän päälle yrityskauppaoptiot kasvun tueksi, niin itse ainakin turskasäkkiä holdaan levollisin mielin.

47 tykkäystä

Toisaalta tuleva q2 tulee olemaan hyvin hyvin vaikea vertailukausi varsinkin oikaistun liikevoiton osalta. Oman haasteensa tuo kustannusinflaatio joka tässä välillä on tapahtunut.

Pörssin sanotaan katsovan puolen vuoden päähän. Jokainen tietää tämän päivän esityksen perusteella että kysyntä jatkuu edelleen hyvänä ja uudet investoinnit ja yritysostot tarkoittavat, että q1 tullaan kasvamaan vertailukauteen nähden reilusti. Mutta entä puolen vuoden päästä kun saadaan q2 luvut?

Tätä kannattaa miettiä.

3 tykkäystä

Tapio sanoi tulospuhelussa, että Jenkkien kapasiteetti voidaan tuplata melko helposti (ja vähin kustannuksin?). Jos kerran on erittäin hyvät näkymät, tilauskirjat paisuvat ja kysyntää on yli tuotannut, niin miksei tuotantoa tuplata? En itse ihan pureksi sitä, että kysyntä vetäisi yhtä voimakkaasti lähitulevaisuudessa.

6 tykkäystä

Toisaalta, vaatiikin nykykurssi 27% kasvua vai riittääkö esimerkiksi “vain” 15-20%?

4 tykkäystä

Harvian p/e toteutuneella tuloksella 22. Inderesin nykyisillä ennusteilla p/e 16 ( no näitähän toki leikataan jotta saadaan tavotehintaa taas alas ), mutta eihän tätä kalliina voi enää pitää. Isoja investointeja takana ja yritysostokortti taskussa.

51 tykkäystä

Sieltä puuttuu myös Kirami 5kk ja Sauna-Eurox 8kk. Eli nämä ovat jo varmoja epäorgaanisia kasvun tuojia.

Näistä tulee jo nopeasti laskettuna viime vuoden luvuilla, ilman kasvua laskettuna 8%.

Loppu sitten orgaanista ja tietenkin tähän auttaa kapasiteetin lisäys.

Edit: Tämä vastaus siis @viljo tuosta 27% kasvun syistä

111 tykkäystä

Työpäivän päätteeksi hieman päässyt pureksimaan tulosta sekä Tikun ja Takun esitystä kameran edessä.

Näen kokonaisuudessa erittäin paljon positiivista, vaikka odotusten alittaminen ymmärretävästi harmittaakin. Hieman huolta aiheuttaa tasainen tulos Q2:lta lähtien, mutta kuten yllä jo hieman spekuloitiinkin, vaikuttaa kaikin puolin siltä, että kaikki menee mitä valmistetaa. Tilanne kun on edellä mainittu, ei tulosta saa revittyä ylös ilman investointeja, joita on nyt tehty ja loppuvuotta 2021 kohti valmistunut huomattava määrä suhteessa Harvian kokoluokkaan.

Tässä vaiheessa voi varmaankin jättää liki 100% kasvut unholaan ja keskittyä tasaisempaan kyytiin. Omalle kohdalle tämä käy oikein hyvin ja aiemmin liki 60 euron tasolta kevennetty osakemäärä on palautettu aiemmalle tasolle.

Pidän osinkouutista positiivisena asiana. Uskon, että tarkoituksena on kasvattaa osinkoa vuosittain ja samalla pitää sotakassa kunnossa mahdollisia hankitoja tai suuria investointeja varten. Jos muistellaan vuotta 2021, jo silloin osingon kanssa kikkailtiin juhlaosingon kanssa. Miksi sitoutua jääräpäisesti maksamaan 60% tuloksesta, kun saman rahan voi laittaa poikimaan ja samalla maksaa vuosittain kasvavaa osinkoa?

Johto ei ole mielestäni antanut syytä huoleen. Jos johdon kommentteihin ei luota, voisin itsekin harkita osakkeiden pois myymistä. Olisi kuitenkin erityisen kummallista, jos alan johtava tekijä olisi arvioinut tilanteen niin väärin, että huippuinvestoinnit tehtynä kysyntä lakkaisi ja kasvu pysähtyisi kun seinään. Heiltä pitäisi kuitenkin löytyä se paras näkymä alalle, jolla toimitaan. Kuten olettaa saattaa, heillä on myös näkymä omiin tilauskirjoihin. Huomionarvoista on, että edelleen johto odottaa kysynnän jatkavan normaalia korkeammalla tasolla tulevien vuosien ajan. Tässä voi jopa nähdä, että asian suhteen tölkkiä potkitaan hieman eteenpäin.

Jatkossa myös yritysostot voivat olla nykyistä harvinaisempia. Odotan itse 0-1 yritysostoa vuositasolla ja edellisvuosia (poislukien 2021) suurempia investointeja nykyisiin omistuksiin. Sauna business on alana melko pieni, joten siinäkin tulee raja vastaan, kuinka paljon eri yhtiöitä pieneltä alalta kannattaa omistaa. Jos yritysostojen kanssa jatketaan aktiivisena, alkaa Harvia konsernin ala väkisinkin paisumaan sauna busineksen ulkopuolelle.

Kirami, Sauna-Eurox sekä merkittävä kapasiteetin lisäys riittää varmasti kasvattamaan Harvian liiketoimintaa vuoden 2022 ajaksi, joten ainakaan vielä en usko kasvun hyytyvän. Nyt on hyvät paikat nähdä, tuoko kapasiteetin nosto nopean lisäyksen liikevaihtoon ja myydään edelleen eioota, vai riittäkö lisäys kattamaan kysynnän. Täytyy vain toivoa, että logistiikka ja komponenttiongelmat eivät kurita kuluvaa vuotta liian pahasti.

Yhteenvetona: Firma on suorittanut kaiken, mitä luvannut ja enemmän. Itsellä ei ole mitään syytä pelästyä kurssireaktiota, kun uppoutuu hetkeksi meille annettuun tietoon. Pidän jopa positiivisena, että suurin kultareunus osakkeen arvosta on kulunut pois, ja voidaan keskittyä (toivottavasti) tasaisempaan kyytiin.

116 tykkäystä

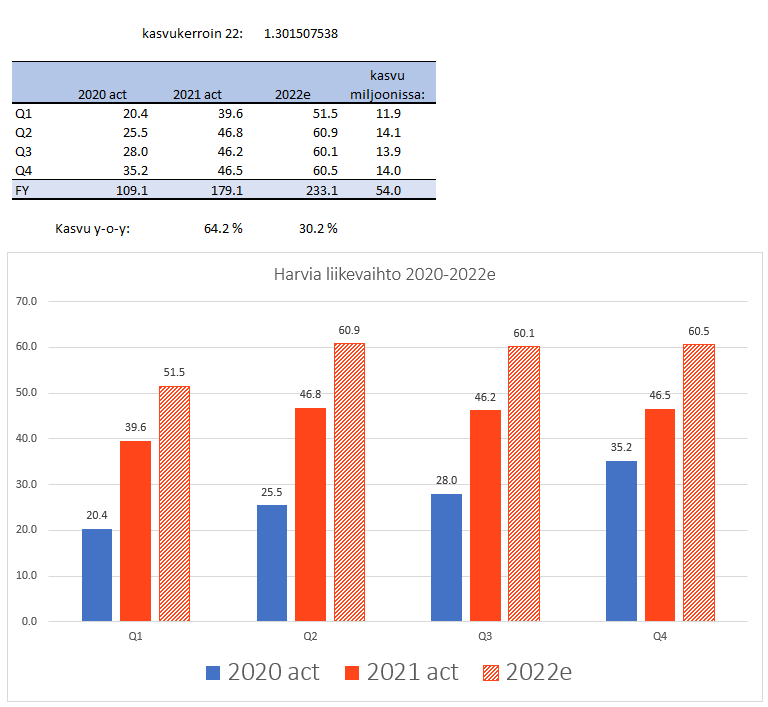

Tässä hahmotelmaa 2020 ja 2021 kvartaalivastalukujen kanssa olettaen, että kasvu tapahtuisi täsmälleen samalla vauhdilla jokainen kvartaali. Laskin kasvun nyt niin, että päästäisiin inderesin ennustamaan 2022 liikevaihtoon 233.1 MEUR, johon luultavasti kohdistuu tämän päivän raportin myötä laskupainetta. Eihän tämä mahdottomalta näytä, mutta tekemistä on. Tosissaan huomionarvoista on, että Kiramista ja Sauna-euroxista saadaan pohjavauhtia alkuvuodelle Saapasjalkakissan kirjoituksen mukaisesti.

24 tykkäystä

No sanotaan vaikka niin, että ainakin meikäläisen salkusta löytyy hyvän kokoinen spotti yhtiölle, jonka kasvavaa tulosta nykyennusteella (+28%) hinnoitellaan x17. Vaikka kasvu jäisi vain 20% (p/e ~18) tai 15% (p/e ~19) tasolle niin tilanne ei muutu. Toki tämä vain mun kanta asiaan. siellä näyttää olevan esim. wärtsilä about samanlaisilla ennustetuilla kasvuluvuilla varustettuna p/e 20. toki ihan erilaiset yhtiöt, mutta omasta mielestä arvostusero voisi olla toisin päin

33 tykkäystä

Ei se tuotannon tuplaaminen yleensä ihan sormia napsauttamalla käy. Voi olla, että Tapio tarkoitti helpolla, että tuotantokapasiteetin lisäys onnistuu esim. ilman tehtaan laajentamista. Suunnittelu, laitehankinnat, linjastojen pystytys ja ylösajo, sekä mahdolliset lisärekrytoinnit ottavat kuitenkin aikansa. On hyvä myös ymmärtää, että osapuutteet vaivaavat myös Harvian laitetoimittajia ja sillä hitsausrobotilla tai levytyökeskuksella saattaa olla tällä hetkellä melkoisen pitkä toimitusaika.

12 tykkäystä

Nytkun tästä kasvusta paljon on keskusteltu, niin huomionarvoista mielestäni on myös se, että Tapio webcastissa painotti, ”Sauna rooms enjoying very healthy growth in all of the markets, AND if we would have the capacity, we would have boosted clearly the topline”

30 tykkäystä

Pajuharju tokaisi webcastissa että jenkeissä uusissa tiloissa voidaan tuplata kapasiteetti suhteellisen nopeasti, ”noin 3-5 kuukaudessa”.

Eli olettaisin että ensin katsotaan kuinka pitkälle nykyinen 30% kapasiteetin kasvattaminen riittää ja jatkuuko ylipäätänsä kysyntä. Uskoisin että suurin osa barrel -saunoista kiukaineen menee suoraan kuluttajille, eikä ammattikanavan kautta.

Kuluttajien ostokäyttäytymistä on äärimmäisen vaikea ellei mahdoton ennustaa joitakin viikkoja tai kuukausia kauemmaksi. Näin ollen kapasiteetin tuplaaminen nopealla aikataululla ei riskinäkökulmasta käy järkeensä.

26 tykkäystä

3-5 kk on niin lyhyt aika, että siinä ei juurikaan ehditä enää katselemaan. Isojen investointien osalta on tässä vaiheessa täytynyt jo vetää liipaisimesta.

Harvia ei todellakaan ole helppo firma johtaa tällä hetkellä, kun kiukaat viedään käsistä, mutta kukaan ei tiedä kuinka pitkään tätä jatkuu.

9 tykkäystä

Kysymyksissä Tapio arvioi investointien määräksi tänä vuonna luokkaa 4-7 miljoonaa, eli huomattavasti vähemmän kuin tuo vuoden 2021 taso.

Näinhän investoinnit ovat menneet

2019 1,8 meur

2020 2,6 meur

2021 11,8 meur

Loppu kesällä/syksyllä 2021 sanottiin, että investoinnit asettuvat 8-10 miljoonaan. Myöhemmin tarkennettiin taso 10,0 - 10,5 miljoonaan ja loppuvuodesta taidettiin mainita, että vielä joku tehdään, eli taso voi vähän ylittyä.

2020 vuonna kerrottiin, että investoinnit olivat jollain kvarttaalilla poikkeuksellinen suuria. Tottakai tehtaita on tullut lisää ja 2020 vuoteen tilannetta ei voi suoraan verrata.

Nythän siis ennakoidaan aika leveä haarukka vuodelle 2022, vaikka koneet laitteet ja tilat on liki joka tehtaalla uusittu ja sinäänsä varmaan investointien tarve voisi olla aika vähäinen.

Kyllä tuosta voi rivien välistä lukea jo AHS kapasiteetin kasvattamisen investoinnit.

63 tykkäystä

Kuten sanoin tuo minun käyttämä termi on kovin subjektiivinen. ![]()

Kasvanut varasto itsessään ei tee Harviasta pääomaintensiivistä. Minun papereissa bisnes jossa pelkät materiaalikulut ovat myynnistä noin 40% on pääomaintensiivistä, mutta sillä kuinka sinä tai minä sitä kuvaillaan ei ole kyllä yhtään mitään merkitystä.

Niin. Historiallisesti nuo 2019 ja 2020 varastotasot näyttävät aika poikkeuksellisilta joista nyt palattiin normaaliin.

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|

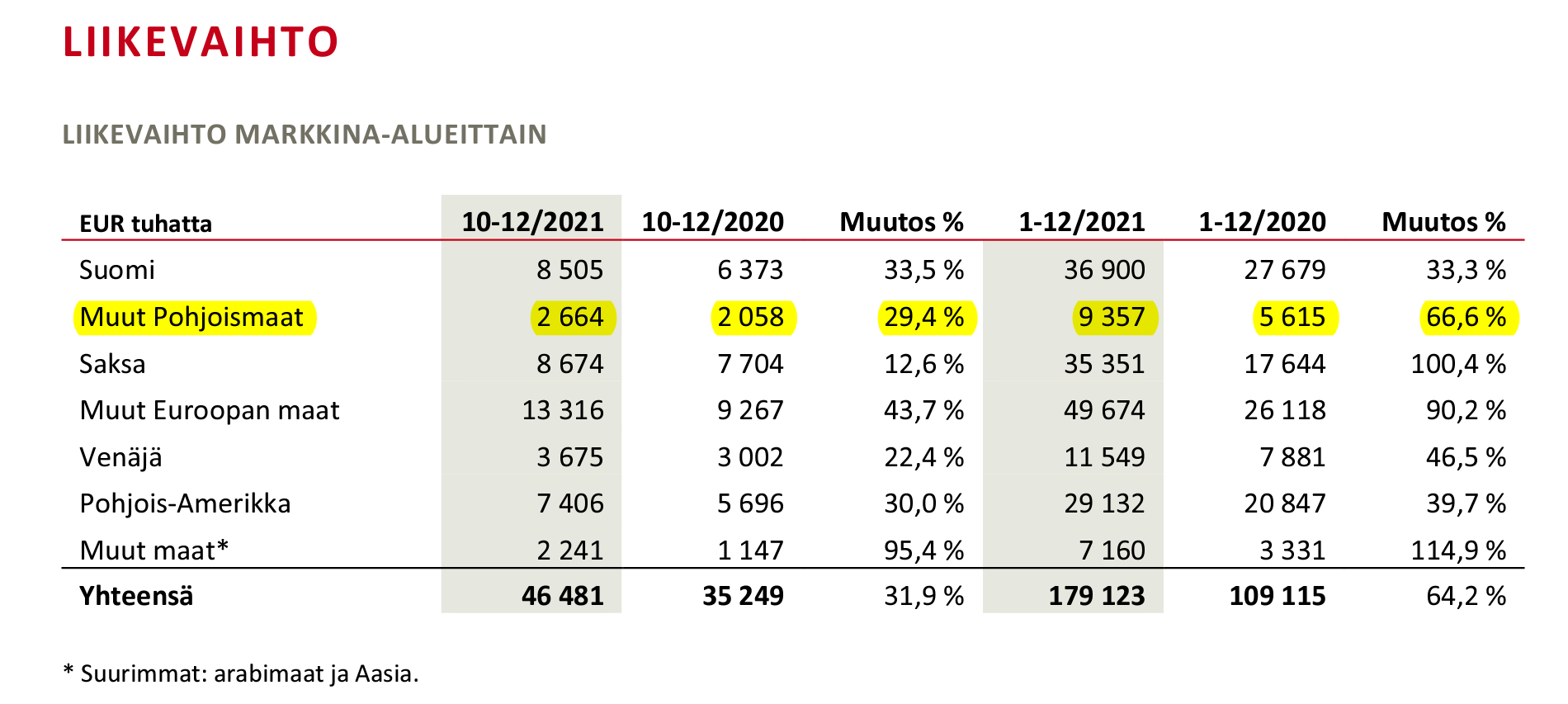

| Liikevaihto | 46412 | 50095 | 60108 | 61941 | 74096 | 109115 | 179123 |

| Varasto | 11027 | 11941 | 14143 | 14526 | 13814 | 20696 | 46130 |

| Liikevaihdosta% | 24 % | 24 % | 24 % | 23 % | 19 % | 19 % | 26 % |

| Myyntisaamiset | 8527 | 10829 | 12738 | 12152 | 14217 | 14411 | 20447 |

| Kiertoaika | 67 | 79 | 77 | 72 | 70 | 48 | 42 |

| Käyttöpääoma | 22895 | 16659 | 17699 | 18783 | 16164 | 13872 | 35383 |

| Liikevaihdosta% | 49 % | 33 % | 29 % | 30 % | 22 % | 13 % | 20 % |

Myös käyttöpääoma% nousi, mutta on vieläkin historiaan peilaten alhainen. Myyntisaamisten kiertoaika on ennätys nopea. Tätä vasten en pitäisi varsinaisena yllätykseni, jos käyttöpääoma jatkaa kassavirran sitomista jatkossakin.

8 tykkäystä

Q. Does Harvia follow the research on health benefits of sauna?

A. We do, we have also picked of an understanding on what’s coming next.

What’s coming next is also very good news for us and the whole industry.

When we have the publishing dates ready we’ll be coming out with the news and it all looks favourable.

Mitähän Pajuharju tällä salamyhkäisyydellään tarkoitti, onkohan jotain uutta ja/tai merkittävää tulossa saunan terveyshyötyihin liittyen?

67 tykkäystä

Omaan korvaan tuo 4-7 miljoonaa kuulosti erittäin vahvalta arviolta, jopa lupaukselta ![]() Huomioidaan massiiviset investoinnit 2021, koneet ja tehtaat laitettu tip top kuntoon, niin jos tuohon 4-7 haarukkaan tai yli mennään tänä vuonna, puhutaan oikeasti isosta lisäyksestä tuotantoon. Odotetaan, mitä tuolla saadaankaan aikaan. Tämä valaa uskoa siihen, että johto uskoo kysynnän pysyvän vahvalla tasolla, eikä nähdä uhkaa voimakkaasta kilpailun kiristymisestä.

Huomioidaan massiiviset investoinnit 2021, koneet ja tehtaat laitettu tip top kuntoon, niin jos tuohon 4-7 haarukkaan tai yli mennään tänä vuonna, puhutaan oikeasti isosta lisäyksestä tuotantoon. Odotetaan, mitä tuolla saadaankaan aikaan. Tämä valaa uskoa siihen, että johto uskoo kysynnän pysyvän vahvalla tasolla, eikä nähdä uhkaa voimakkaasta kilpailun kiristymisestä.

15 tykkäystä

Jotain pikaisia poimintoja tuosta tilinpäätös pdf:stä, joista osaa täällä ei oo vielä kommentoitu:

https://ml-eu.globenewswire.com/Resource/Download/177afb0b-54e4-49a1-8d8b-0b87ca27c369

Näköjään viime vuoden puolella lunastettu nuo Saunamaxin vähemmistö osakkeetkin pois kuleksimasta:

“Harvia osti vuoden 2021 aikana myös jäljellä olleen 43,8 prosentin osuuden Saunamax Oy:n osakkeista vähemmistöosakkailta” (Sivu 9)

Konsolidoitavaa riittää markkinoilla. Eli vaikka yhtiö on noussut suurimmaksi, niin silti vasta pieni siivu kokomarkkinasta vasta napsittu:

"Johdon arvion mukaan Harvian osuus sauna- ja spa-markkinasta on kasvanut ja sen arvioidaan olevan 5 % ja osuuden kiuas- ja saunakomponenttimarkkinasta 20 % vuonna 2021. Vuoden 2021 liikevaihdon perusteella yhtiön johto arvioi Harvian nousseen sauna- ja spa-alan globaalisti suurimmaksi toimijaksi. " (Sivu 5)

Tähän markkina-osuuteen liittyen, niin tykkään myös suunnasta, jossa Pohjoismaiden markkinaosuutta napsitaan kvartaali kvartaalilta kilpailijalta (TyloHelolta). Eli siellä syödään kilpailijan kotimarkkinaa tehokkaasti ja suunta varmasti sama kun Muuramen kapasiteettia ollaan saatu kasvatettua ja sieltä päästää syöttämään lisää tavaraa lähimarkkinoille.

Näkymiä:

“Sauna- ja spa-markkinan kehitys on jatkunut selvästi suotuisana. Säännöllisen saunomisen terveyshyötyjen yleinen tunnettuus on lisääntynyt maailmanlaajuisesti. Kehitys on nähtävissä kaikilla saunamarkkinoilla ja kaikissa saunatyypeissä ja -kulttuureissa.”

Rahoitustakin järjestelty uusiksi:

“Neljännellä vuosineljänneksellä yhtiö neuvotteli uudelleen rahoituslaitoksilta nostettujen lainojen ehdot suotuisammiksi.” (Sivu 8)

&

"Harvia neuvotteli uudelleen 56 000 tuhannen euron määräaikaislainojen ja 8 000 tuhannen euron luottolimiitin ehdot suotuisammiksi vuoden 2021 lopussa. Määräaikaislaina erääntyy maksettavaksi kahdessa erässä. 20 000 tuhannen euron määräaikaislaina ja 8 000 tuhannen euron luottolimiitti erääntyvät joulukuussa 2024, ja 36 500 tuhannen euron määräaikaislaina erääntyy joulukuussa 2026. Pankkilainojen nimelliskorko on sidottu Euribor-korkoon ja marginaali konsernin nettovelka / oikaistu käyttökate -tunnuslukuun. " (Sivu 21)

AHS:n uuden tehtaan aloitusta mietittiin täällä aiemmin ja tämä vahvistaa, että alkuun päästiin marraskuun aikana, vaikka viralliset avajaisseremoniat olikin vasta hiljattain:

“Tuotanto uusissa tiloissa käynnistyi marraskuussa 2021.” (Sivu 8)

Siinä nyt jotain poimintoja, mitä nyt nopeasti silmään sattui.

32 tykkäystä