Oliko EOS-luvista jotain mainintaa?

1 tykkäys

En huomannut että tätä olisi vielä ketjussa ollut. Value Hive Podcast on kyseessä mikäli Tapio ottaa kutsun vastaan.

51 tykkäystä

Harvian capex on tyypillisesti ollut 2-3% liikevaihdosta. 5,5 miljoonaa olisi ihan linjassa tuon haarukan kanssa vaikkei esim 10% enempää ensi vuonna kasvaisikaan.

7 tykkäystä

Tätä asiaa tuli tällä viikolla ihmeteltyä:

Tähänkin tuli vastaus webcastissa. Eli sanoivat, että ovat tuomassa EOS:n tuotteita myyntiin Suomeen ja muualle Skandinaviaan. Eli eipä nuo suomenkieliset ole vielä pitkään varmasti olleet ja myynti täällä vasta lähdössä käyntiin. Näissä tuotteissa varmaan kohteena kylpylät/Hotellien yhteissaunat/yms. muut julkiset saunat. Liikkeelle nähtävästi lähdetään hieman rajatummalla tarjonnalla, sillä kun tuotteita selaa suomenkieli valittuna, niin tarjonta suppeampi kuin saksankielellä valittuna:

https://www.eos-sauna.com/fi/tuotteet/kiukaat

13 tykkäystä

Muutama hajatelma päivän päätteeksi kuunneltuani webcastin uudelleen.

*kysyntä säilynyt hyvällä tasolla, mielestäni markkinareaktiosta päätellen nyt kuitenkin ajatellaan että kasvu pysähtyy kuin seinään

*Pajuharjun ulostulosta saa käsityksen, että USAn kasvun odotetaan kiihtyvän, nyt kun kapasiteettia on lisätty

*liikevaihdosta jäi osa piippuun tällä kvartaalilla ym. kapasiteettirajoitteiden takia. Valmissaunoille siintää vahva markkina ja erityisesti Kiramin Finnvision on saanut lentävän lähdön. Tuotteella hyvä ”mileage” jäljellä

*painottivat että ovat kasvaneet selvästi muuta markkinaa nopeammin. Tämä on tärkeä juttu. Suhteellinen vahvuus muihin nähden kasvaa entisestään. Tylohelo ei pysy perässä, kerta heidän kotimarkkinallakin (Ruotsi) viedään kakkua. Olisko konsortiolla määräävä markkina-asema jos Harvia olisi kiinnostunut integroimaan heikommin kannattavan firman itseensä? Pitäisikö ostaa Huum sen sijaan?

*Oura mainittu. Käytettäisiinkö sitä jatkossa mittalaitteena terveystutkimuksissa?

Bongaus jenkeistä spa & pool messuilta. Tanskalainen saha/puunjalostaja Thermory levittää lonkeroitaan jenkkeihin ja markkinoi omaa tynnyrisaunaansa. Kilpailu näiden osalta kiristyy jatkossa, sillä ovat suht simppeli tuote.

44 tykkäystä

Osaako joku viisaampi kertoa Harvian eilisistä (10.2.) välittäjätilastoista?

tuuletus.net -sivustolta ei tietoa Rapalan tavoin saa. Harvia ilmeisesti päälistalla, jonka tilastot salattu.

Noiden molempien firmojen eilinen kurssikäyttäytyminen on mielenkiintoisella tavalla “sama”.

-

Avaukseen (Harvia) ja julkkariin (Rapala) karmea pyllymäki.

-

Harvialla yli 11x vaihto (994K) keskimääräiseen (87K) verrattuna, Rapalalla 20x.

-

Molemmat jäivät rapiat 16 pinnan monttuun.

-

Rapalan kohdalla myynneistä 65% (167.490 / 257.424) tehtiin Nordnetissä (ostoista 51,2%).

-

Muuten ainoa isompi välittäjä oli XTX Markets SAS, jonka toimintamalli taitaa olla volatiiteillä osakkeilla veivaaminen ilman suurempaa aikomusta omistaa edes yön yli.

Eli.

Onko kellään tietoa, tuntumaa tai kristallipallonäkymää, oliko eilinen oksennusreaktio myös Harvian kohdalla ainoastaan Nordnetin lökäpöksyjen hermoilua … vai oliko housuihinsa ruikkijoiden joukossa Harvian kohdalla sittenkin myös instikoita?

Disclaimer. Olen itsekin Nordnetin lökäpöksyjä. Kauhoin molempia (Harvian tuplasin) oksennuksia isolla napolla kyytiin. Allekirjoittaneella on erittäin huono historia ajoittamisen suhteen. En suosittele seuramaan ainakaan menneisyyden track-recordin perusteella. En kyllä muutenkaan=).

8 tykkäystä

152 tykkäystä

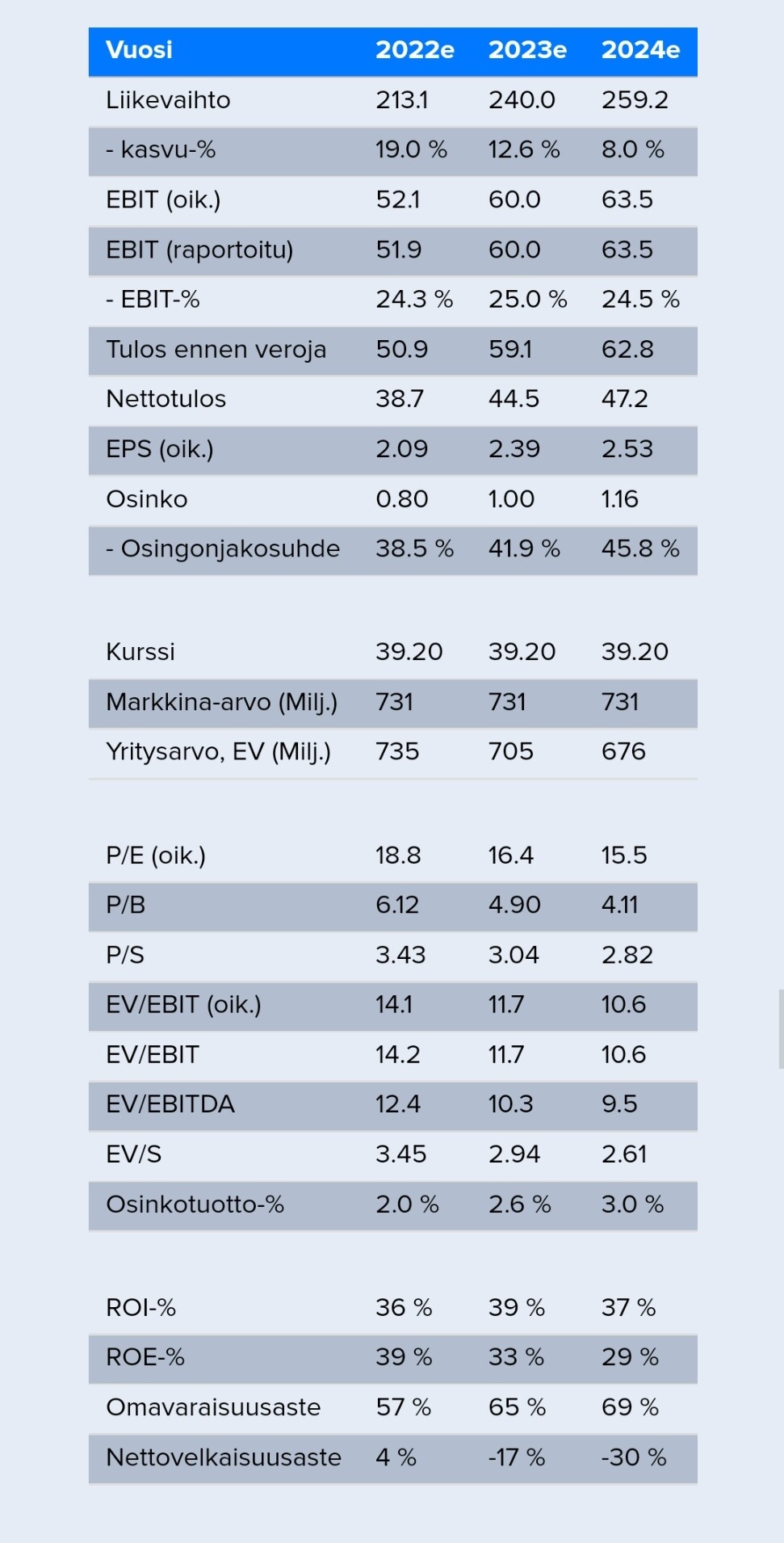

Ja perään päivitetyt ennusteet: aika isolla kädellä on viilattu tätä vuotta (esim. 22e kasvu +27% → +19%), mutta toisaalta tulevien vuosien ennusteita on hieman nostettu.

103 tykkäystä

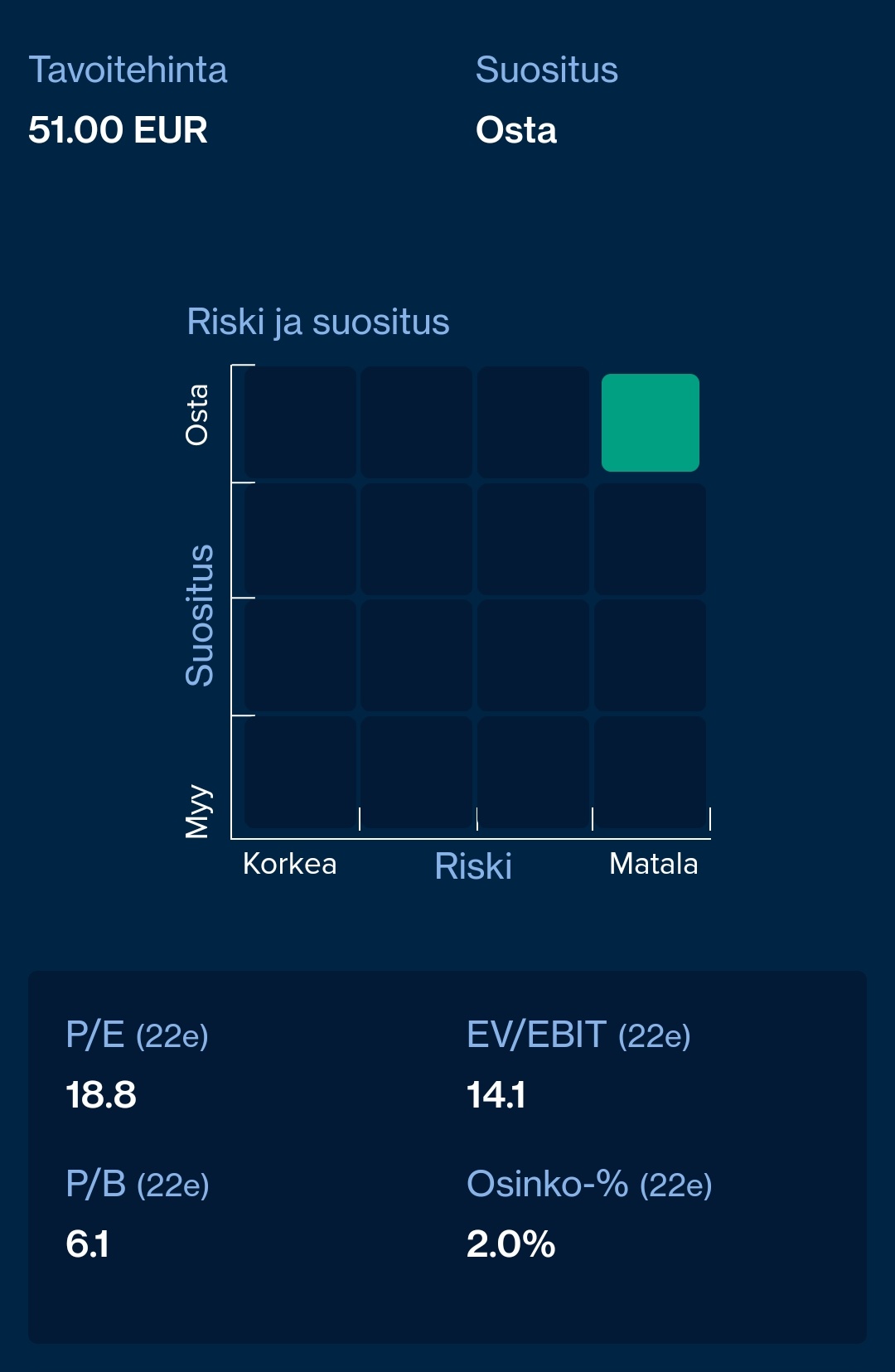

OP nostaa Harvian suosituksen tasolle OSTA (lisää), mutta laskee tavoitehinnan 50e (59e). Saatesanoin: iso kuva ennallaan - kurssireaktio ylimitoitettu

107 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

48 tykkäystä

Laskimme ennusteistamme jääneiden lukujen ja joidenkin markkinoiden

lievästi hidastuvan kysyntänäkymän vuoksi ennusteitamme, minkä seurauksena tarkastamme tavoitehintamme 51,0 euroon (aik. 57,0 euroa).

31 tykkäystä

Eilen kirjoitin lähelle samaa, että kurssireaktio tuntui rajusti ylimitoitetulta ja osaltaan myös odotukset on vähän kaikkialla, ei vain Harvialla, viritetty todella ylös. Ei oikein edes jäänyt tilaa muulle kuin “pettymykselle”. Tämä haluttiin laputtaa ulos kun oli “ohi aiheen”.

Kuitenkin jo tuo osinkopolitiikan muutos on niin selkeä vihje, että investointeja ja yritysjärjestelyitä on tulossa, meneillään jne. Ne monesti on pitkiä neuvotteluita, varsinkin jos se neuvottelu kohdistuu eniten järjestelyn kohteena olevan yrityksen hintaan. Ja vielä varsinkin jos ja Harvian kohdalla kun ostaja on erittäin hintatietoinen eikä meno ole sitä että “ostetaan kun on rahaa eikä muutakaan käyttöä sille”.

Itse lisäsin Harviaa eilen, vaikka se muutenki on ehkä vähän ylipainossa.

28 tykkäystä

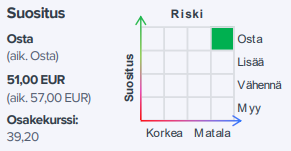

SHB toistaa OSTA suosituksen ja laskee tavoitehinnan 50e (69e).

32 tykkäystä

Ennusteet näyttävät realistisilta, mutta minusta niiden ja tavoitehinnan välillä on räikeä ristiriita. En ihan ymmärrä tällaisia arvostuskertoimia tässä markkinassa. Tässähän jo nykyisellä tavoitehinnalla P/E olisi vielä vuoden 2024 ennusteilla päälle 20, ja kyseessä on kuitenkin 12 kuukauden päähän katsova hinta. Miksi maksaa tällaisia kertoimia, jos kasvu hiipuu jo tuolloin 8 %:n tasolle? Itse asiassa nykyinen markkinahinta vaikuttaa ennusteisiin nähden melko mukiinmenevältä.

7 tykkäystä

Mulla on varmaan mennyt jotain ohi? Pelkästään orgaanisen kasvun arvioilla 22e p/e ~18. Miten saat 24e p/e >20?

17 tykkäystä

Jakamalla tavoitehinnan EPS-ennusteella. Taidat puhua nyt markkina- etkä tavoitehinnasta?

4 tykkäystä

Tärkein kohta minulle oli yhtiöraportista tämä. ![]()

“Pidämme vahvaa yritysosto-osaamista ja jatkuvasti tarjolle tulevia yritysostomahdollisuuksia selvästi positiivisina asioina, joiden avulla voi luoda hyvin omistaja-arvoa. Tämä yritysostokortti on yksi tärkeä syy sille, miksi Harvian osake on mielestämme houkuttelevampi, kuin mitä tulospohjaiset arvostuskertoimet antavat yksinään ymmärtää.”

74 tykkäystä

Kiuas asennettu. Oli muuten todella mukava kaveri. Suosittelen firmaa jos tulee kiuasasennustarpeita (enkä tuntenut firmaa entuudestaan enkä saa palkkiota suosittelusta ![]() )

)

Q&A

Q: Mites tämä saunamarkkina…oon kuullut juttuja että paljon saunoja ja kiukaita menee tällä hetkellä?

A: Joo, todella kuuma markkina. Asentelen saunoja koko ajan ja näitä on kiva asennella.

Q: Ootko yhtään nähnyt että saunamarkkina olisi viilentynyt viime aikoina?

A: Ei varmasti, näitä asennuksia riittää niin paljon kuin vain jaksaisi tehdä.

Q: Mitenköhän sitten kun korona helpottaa ja ihmiset lähtevät liikkeelle?

A: En osaa kyllä yhtään sanoa. Just nyt menee lujaa.

Q: Mites sitten nämä eri kiuasvalmistajat? On Harviaa, TylöHeloa, Narvia. Onko niissä oikeasti mitään eroja?

A: Ei oo. Peltiä tää vaan on. Samalla tavalla toimivat. Laitetaan vaan eri logo.

Q: No olisko mun pitänyt ostaa joku toinen kiuas?

A: Ei tää on kyllä tosi hyvä. Kuullut paljon hyviä juttuja. Kivat löylyt.

330 tykkäystä

Täysin samaa mieltä. Osingon “puolittaminen” lisää todennäköisyyttä yritysostolle tai kasvuinvestoinnille. Kuten muut jo aiemmin maininneet tälle vuodelle iskeytyvät kasvupanostukset (Muurame ja AHS) lisännevät tuotantokapasiteettia 20-30% nettona. Tämän perusteella lasketaan ennusteita atm.

Tuotannossa on kuitenkin varmasti monia pisteitä, minne pystyy sijoittamaan pääomaa kannattavasti tähän päälle. Esim mainitut kasvuoptiot.

Toisaalta on huomioitava marginaalien laskun mahdollisuus. Toinen vaikea asia tälle vuodelle tulee olemaan 2021 alkuvuoden todella vahvojen tulosten voittaminen. Kireällä on…

14 tykkäystä

Kireämpää on varmasti. Mutta toisaalta 2021 oli se tehdasinvestointien vuosi ja ne valmistui vasta vuoden loppupuolella ja ovat käsittääkseni melkolailla käytössä kaikki heti nyt Q1 että ainakin Q1 ja Q2 pitäisi ylittää helposti vuoden 2021 luvut.

Ja voisi olettaa ja odottaa että tässä Q1-Q2 haarukassa olisi julki yritysjärjestelyitä ja/tai uusia investointeja.

14 tykkäystä