Ja lopultakin Jenkilässä Harvia saanut ohjauskeskuksille myyntiluvan.

On se protektionismin kehto tuo purkkala…

Mutta nyt on latu auki kunnolla USAssa…

71 tykkäystä

Itselle jäi aika hyvä ja luottavainen kuva Tapion puheista Webcastissa. Oli hyvin itsevarma Pohjois-Amerikan kasvunäkymistä ja ammattilaismarkkinan kehityksestä. Uskoi myös hyvään tulokseen seuraavassa kvartaalissa, vaikka ennätytkseen ei riitäkään. Murheenkryyninä tuntuu olevan halpojen kiukaiden sekä kylpytynnyreiden myynti. Myös jonkin näköistä yritysostoa on luvassa, heti kun hinta on sopiva. Pienten yritysten hinnat laahaavat pörssiyhtiöitä hitaammin.

64 tykkäystä

Kysymykseen tulee strategisesti se, kuinka pitkälle ja kauan P-Amerikkaa voidaan kehittää markkinana samankaltaisesti kuin muita markkinoita ja koska todetaan että todellisuudessa mittavaan markkinan kasvattamiseen sikäläisittäin tarvitaan traditionaalisen strategien rinnalle visionäärinen malli.

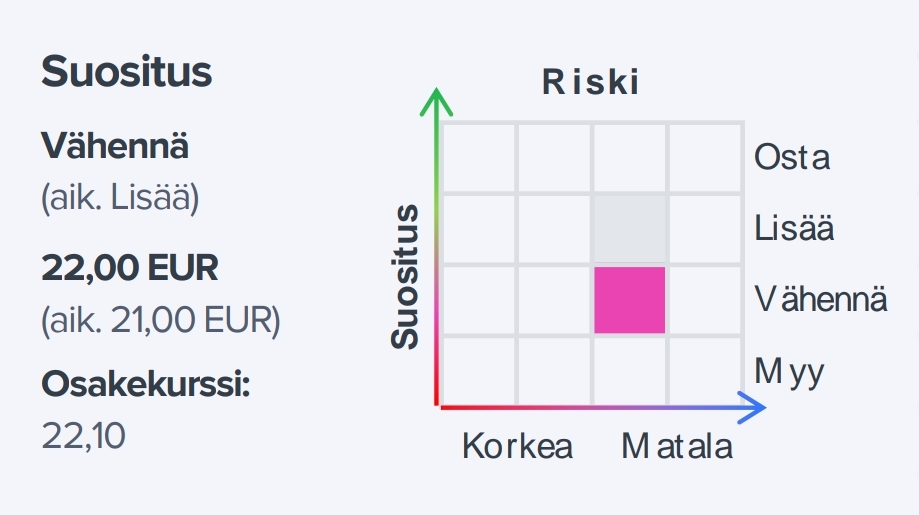

Pitkästä aikaa Vähennä- suositus:

https://www.inderes.fi/fi/vilvoittelutauon-paikka

“Harvian Q4-tulos oli ennusteitamme parempi vahvan marginaalin ansiosta ja olemme jälleen nostaneet marginaalioletuksiamme, joka nosti tulosennusteita 1-3 % vuosille 2023-24. Yhtiö ei anna ohjeistusta ja mielestämme kommentit kysynnästä sisälsivät sekä hyviä että huonoja elementtejä.”

50 tykkäystä

Analyytikon aamukatsauskommentit Q4-tuloksen jäljiltä. ![]()

35 tykkäystä

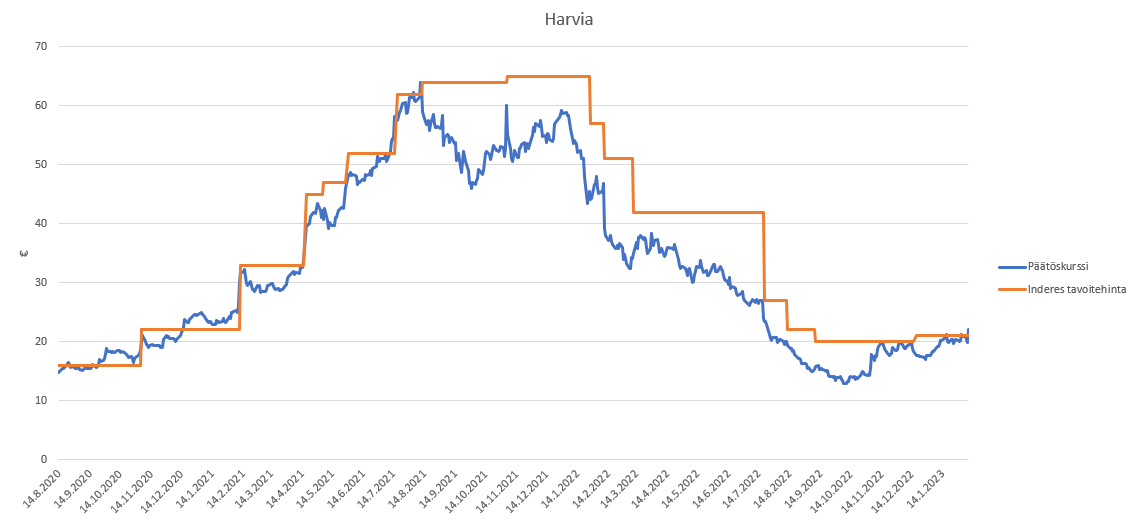

Oltiinkohan Kajaanin aikoihin missään vaiheessa tavoitehinnan yläpuolella?

3 tykkäystä

Q4 oli jonkinlainen torjuntavoitto, mutta ei liiketoiminnan haasteet ole ihan hetkeen hellittämässä esim Saksan tai Suomenkaan osalta. Muodostavat ison osan liikevaihdosta. Jenkeissä kasvun hidastuminen vääjäämättä edessä kun tarkastelee mitä muut raportoivat kysyntäkuvasta siellä päin.

Kannattaa myös muistaa, että toimitusjohtajan kapula on vaihtumassa ja Tapio ei ole lunastamassa lupauksiaan enää H2 puolella. Kannattaa siten ottaa puheet suolan kanssa.

Pitkän aikavälin tarinassa ei muutoksia. Juna kulkee. Jos TJ nimitys tulee talon sisältä, niin oma veikkaus on Markus Wörmanseder. DACH- alueella pitää onnistua, jos globaali markkinajohtajuus halutaan säilyttää. Lyhyen aikavälin ratkaisu olisi nimittää pestiin Ari Vesterinen, mutta hänelläkään ei ole muutamia vuosia enempää työuraa jäljellä.

23 tykkäystä

Nyt sitä jojoilua nähdään, innostus laantuu nopeasti ja analyytikon omasta mielestäni lyhytnäköisen suosituksen mukaan mennään. Arvioisin, että tämän osakkeen osalta Inderes ei ole onnistunut viime vuosina kovin hyvin. Voi toki yhtä hyvin olla, että oma näkemykseni kaipaa tarkistamista tai linssit puhdistamista - tarina ja sen toteutus kuitenkin mielestäni niin hyvin jiirissä kuin näissä oloissa mahdollista. Tärkein kysymys tällä hetkellä on Pajuharjun seuraajan identifiointi, tarvitaan luotettava tekijä pitämään kurssi vakaana.

15 tykkäystä

Inderesin tavoitehintahan on ennuste käyvästä arvosta 12kk päästä.

Saatko korjattua tämän graafin niin että siirrät oranssin viivan eli Inderesin ennusteen kulkemaan aina 1v edellä tuota toteutunutta päätöskurssia?

Siitä nähtäisiin sitten miten hyvin tai huonosti Inderesin 1v päähän ennustettu kurssi on toteutunut.

14 tykkäystä

En tiedä onko tuossa järkeä, Inderesin kristallipallosta puuttuu nappi josta näkee vuoden päässä olevat markkinakorot ja Ukrainan invaasiot. Kurssi on lahonnut pääasiassa firmasta riippumattomista makroympäristön muutoksista ja tavoitehinta valitettavasti reagoi tällaisiin jäljessä eikä voi niitä oikein ennustaa.

19 tykkäystä

Kiitos! Olipa mielenkiintoinen ja aivan järkyttävä graafi. Tämä toimii hyvänä muistutuksena, että parhaiten “käyvän arvon” tietää markkina. Analyytikotkin on sitä seuranneet kuin hai laivaa.

Melkein pitäisi printata tuo seinälle, että ei unohdu nämä itsestäänselvyydet seuraavassa bull-markkinassa.

Osarista vielä sen verran, että jo rahoituksen kursseille opetettiin erottamaan yhtiöstä johtuva kehitys, markkinan kehityksestä. Niin kauan kuin tämä kassavirtakone painaa markkinassa kuin markkinassa yli 20 Ebit% lukua ja arvostuskertoimen pysyvät maltillisena niin kyydissä kelpaa istuskella. Ei tämä sijoittaminen juuri sen vaikeampaa ole.

54 tykkäystä

Asiasta toiseen, olisi mielenkiintoista tietää miltä Harvia näyttäisi tänä päivänä jos ei olisi tullut sota tms. makromörköjä viime vuonna. Nyt kun katsoo @Rauli_Juvan ennusteet, näyttää siltä että 2021 taso on vähintään puolen vuosikymmenen päästä. Itse asiassa, ottaen huomioon että makromörkö iski koronakrapulan aikana, Harvian 2022 tulos oli aika huikea. Tavallaan kaikki meni pieleen samana vuonna, ja siitä huolimatta yhtiö tekee +20% liikevoittoa.

Nyt ollaan siis nähty miten yhtiö suoriutuu erittäin suotuisassa ympäristössä (2021) ja ihan karmeissa olosuhteissa (2022). Entäs sitten normivuotena? Nähdäänkö kenties jo 2023 mikä on Harvian ”new normal”?

42 tykkäystä

34 tykkäystä

Pitää muistaa että karmeat olosuhteet oli oikeastaan vain H222, Q122 oli vielä koronabuumikvartaali. Marginaalin suhteen harjoitus on aika helppo, huippukysynnässä 2021 tehtiin 26%, nyt heikolla kysynnällä 20%, niin normaali lienee jossain siinä välissä, meidän ennusteilla 22% tai vähän yli. Vielä kun sen liikevaihdon saisi kohdalleen…

85 tykkäystä

Tässä videossa tuli hyvää lisäväriä Pohjois-Amerikan kasvuun mitä ei löytynyt raportistasi. Eli tuo 30% kasvu ei johtunut ollenkaan myyntivolyymien kasvusta vaan tuli valuuttahyödyistä sekä kovista hinnankorotuksista. Tämän olisi ehkä voinut laittaa raporttiin myös koska volyymien / kappalemääräinen nousu on aitoa kasvua, valuuttakurssit tuuripeliä ja tietysti 20% hinnankorotuksia ei tehdä joka vuosi. Niin näiden perusteella se aito volyymipohjainen kysyntä ei kasvanut Pohjois-Amerikassa ollenkaan, ehkä jopa laski kuten mainitsit.

39 tykkäystä

Voiko analyytikko vielä avata numeroilla miten laskit tuon USD vahvistumisen olevan karkeasti noin puolet USA:n kasvusta (24%)?

13 tykkäystä

Voi olla että tämä on kommunikoitukin jossain, mutta hyvän hiha-arvion saa myös vain googlaamalla keskiarvoiset eur-usd suhteet kumpaisenakin vuonna (tai manuaalisesti integroimalla googlen kuvaajasta kuten ensiksi tein), ja katsoo paljonko keskimäärin ero on ollut, jolloin pääsee n. 12,5% muutokseen.

Verrattuna oikeaan toteumaan saattaa toki paljonkin vääristymää tulla jos esim. kvartaali tason myyntimäärien muutos Y/Y heittelee paljon.

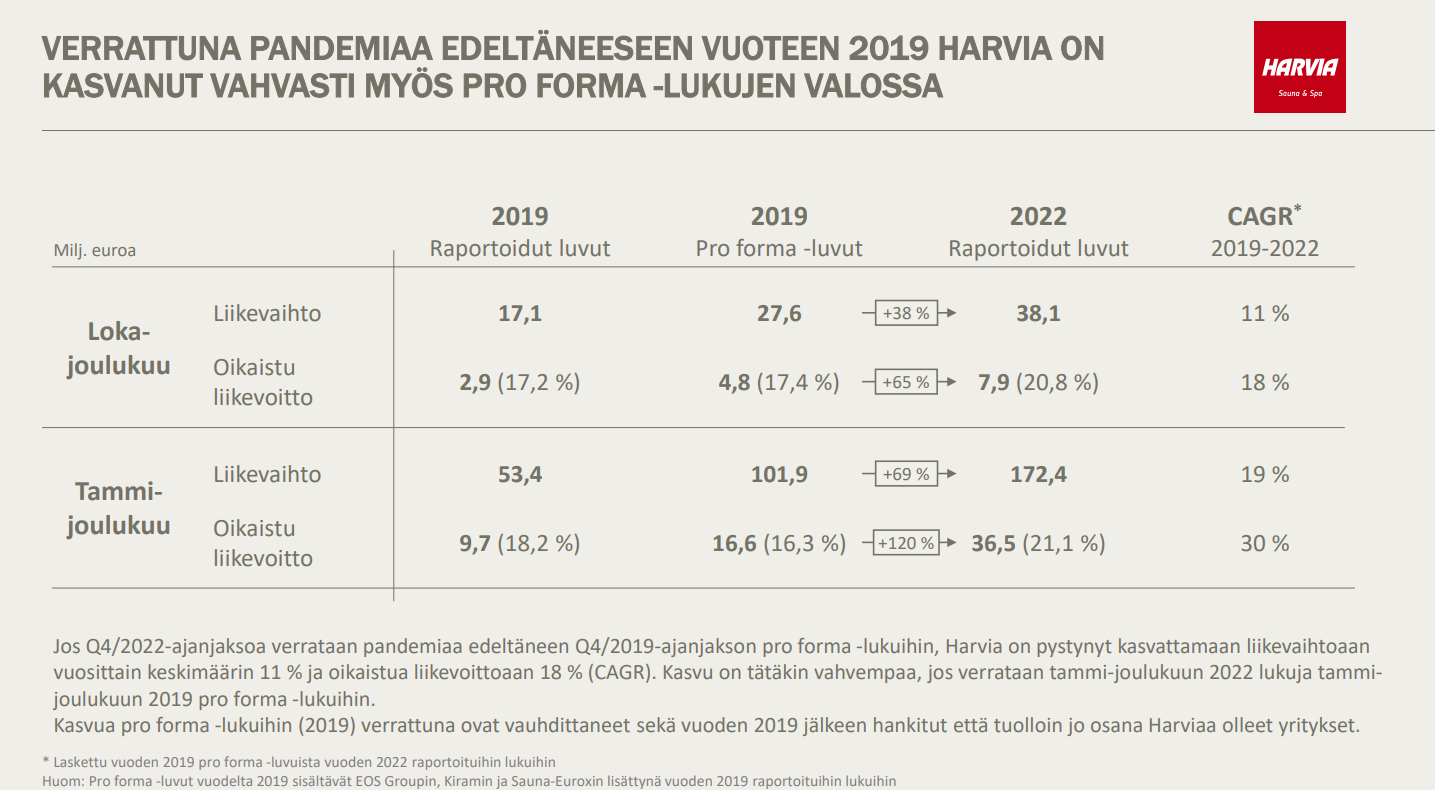

Harvian esityksessä oli myös prekorona pro forma luvut esitetty, joita @Arimatti_Alhanko pallotteli viime kesänä - ainoana erona varmaan EOSin kannattavuus ei ollut lähelläkään 20% (mitä arimatti ei toki väittänytkään) joten proforma kannattavuus myös vain 16,3%:

Jos olettaa 2019 lähtien markkinan kasvaneen 5-10% ja harvian saaneen markkinaosuuksia (tähän päälle kenties vielä inflaatio/hinnankorotukset), osuisi harvian “normalisoitu” liikevaihto jonnekkin tuonne @Rauli_Juva ennustaman 150Meur paikkeille ensi vuonna.

Johto on myös puhunut että jatkossa liikevaihtojakauma saattaa alkaa olemaan samanlaisilla painoilla kuin historiassa, eli Q1 ja Q4 ovat vahvimmat ja Q2 ja Q3 vähän heikommat.

Jos annualisoi 2022 liikevaihdon Q4n perusteella (ottaen 2019 vuodesta mallia), toisi Q4 n. 30% koko vuoden liikevaihdosta - joka taas olisi ollut n.135Meur.

Eli vaikka kurssi onkin toistaiseksi pohjannut, saa tässä vielä ainakin tämän vuoden jännittää miltä tasolta löytyy myös liikevaihdon pohjat. Mm. karhujen “ei kaikki suomalaiset voi joka vuosi ostaa kolmea kiuasta” ja “koronaboosti kannibalisoi tulevaisuuden myyntiä”- argumentit ei ainakaan vielä ole suomen osalta toteutuneet, kun suomen kiuas-liikevaihto ilmeisesti ollut toistaiseksi aika flättiä (toki voluumit laskeneet) ja suomen liikevaihtoa on suurelta osin laskenut kiramin myynnin täyspysähdys.

24 tykkäystä

Juu olen ihmetellyt Kiramin sukellusta myös, klapit kun ovat edelleen puoli-ilmaisia.

Harvia voisi markkinoinnissa käyttää Luxus termiä enemmän. Suomalaisille sauna on arkinen asia, mutta isossa kuvassa se on luksusta!

Jotkut maksaa käsilaukusta 10te tai kellosta 100te kunhan brändi on luxus.

5 tykkäystä

Viittasin enemmän Pohjois-Amerikan koko vuoden 24 % kasvuun, joka saattoi hyvin syntyä vain hinnankorotuksista ja valuuttavaikutuksista. Meillähän ei hintavaikutuksesta tai valuutastakaan ole ihan tarkkaa lukua, joten nämä on vain arvioita. Videolla sanoin, että Q3:n yhteydessä Harvia mainitsi konsernitasolla hinnankorotusten olleen yli 20 %, mutta USAn hinnankorotuksia erikseen ei ole kommentoitu. Olisi voinut raportissakin avata näitä, mutta oikeastaan asia juolahti mieleen kun ennen videon tekoa huomasin, että tuota Pohjois-Amerikan kasvua oli moni katsonut positiivisesti.

Juuri näin, tämä perustui ihan USD/EUR keskikurssin muutokseen. Se ei ihan tarkka luku ole, koska Harvialla on esim. Kanadaankin pientä myyntiä, mutta suurusluokka pitäisi olla tuosta katsoen kohdallaan. Kiva tietysti olisi, jos Harvia raportoisi segmenttitasolla liikevaihdon kehitystä myös paikallisissa valuutoissa kuten moni muu firma, niin nämä näkisi suoraan raportista.

27 tykkäystä