Kiitos! ![]()

Itse lähtenyt nyt dipin aikana kelkkaan mukaan

4 tykkäystä

Inderes ennustaa varovaisesti kasvua, korona kuulemma vaikuttaa yhtiöön.

Oma veikkaus on rohkeampi ja väitän, että taas nähdään todella kova tulos, eikä korona ole vaikuttanut toimintaan mitenkään. Ainoa vaikeampi veikattava on liikevoitto, sillä on vaikea etukäteen arvioida, onko EOS oston kuluja kirjattu Q1:selle. Firmaahan ei ole vielä edes ostettu, eli tuloa sieltä ei ainakaan tule.

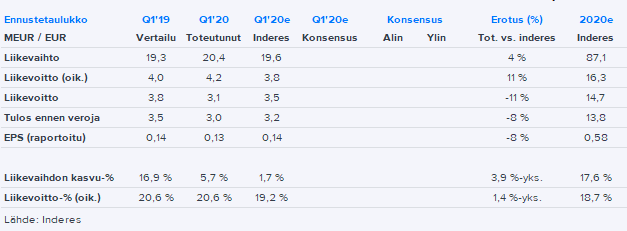

2019 Q1 liikevaihto 19,3 Meur, liikevoitto (oik.) 4,0 Meur.

Inderes ennuste Q1: 19,6 Meur, liikevoitto (oik.) 3,8 Meur.

Allekirjoittanut ennuste Q1: 20,8 Meur, liikevoitto (oik.) 4,3 Meur.

Inderesin mielikuvat yhtiöistä koko Suomen pörssistä Harvia on hienosti sijalla 5. Varmasti listaus on auttanut brändiä kovasti.

Oma veikkaus on, että tulos yllättää ja Inderes joutuu korjaamaan tavoitehinnan 11 euron paikkeille, vaikka arvostuskertoimet ovat yleisesti laskeneet.

6 tykkäystä

Vertailukausi 2019 Q1 oli vahva liikevaihdon siirtymän myötä (2018 Q4 → 2019 Q1). Varovaisen kasvun ennustaminen liittynee enemmän tähän, kuin koronan vaikutuksiin. Yhtiö itse kommentoi maaliskuun puolivälin tienoilla koronan vaikutuksien olleen toistaiseksi vähäisiä.

Itse en sen enempää lähde ennustamaan, mutta mielenkiinnolla odotan huomista tulosta. Edellytyksiä hyvään tulokseen löytyy (esim. AHS integraation eteneminen). Vaakakupin toisella puolella on korona ja mahdolliset EOS -kaupan kulut, jotka toki ovat kertaluonteisia.

2 tykkäystä

Inderesin rapsasta:

“Uskomme kuitenkin, että ihmisten liikkumisen rajoitukset ja talouden äkkipysähdys maaliskuun puolenvälin jälkeen ovat alkaneet vaikuttaa kysyntään negatiivisesti Q1:n lopussa ja siksi kasvuennusteemme on alempana kuin mitä Harvian viimeisten kvartaalien hyvissä suorituksissa on nähty.”

Yhtiö itse sanoo, ettei ole korona vaikuttanut ja kyseessä kymmenkunta ostopäivää Q1 tulokseen. Jotenkin on itsellä semmoinen intuitio, että kasvu on jatkunut normaalisti.

2 tykkäystä

Näinhän se olikin ![]() Ulkomuistista muistin ettei Petri ollut ottanut rapsassa tuohon kantaa eri tavalla, kuin yhtiön oma kommentti. Jäädään venailemaan huomista

Ulkomuistista muistin ettei Petri ollut ottanut rapsassa tuohon kantaa eri tavalla, kuin yhtiön oma kommentti. Jäädään venailemaan huomista ![]()

1 tykkäys

Tässä on linkki meidän Harvian Q1 pre-kommenttiin.

Noihin odotuksiin voi sitten vertailla huomenna aamulla, kun yhtiö julkistaa raporttinsa.

13 tykkäystä

Firman “asiakkaita” taisi olla valtaosa (2/3) rautakaupat ym. ja ainakin esimerkkinä niistä myynti on vetänyt hyvin.

Vuoden ennusteista on oudosti Inderesin ennusteissa melkein, ei nyt ihan nollattu uusin yritysosto verrattuna aiempaan rapsaan.

Hyvin kirjoitettu.

Kertoo mielestäni täysin siitä, että tavoitehinta pitää saada jotenkin vastaamaan nykykurssia, eikä aina todellisesta tilanteesta. Päivityshän tehtiin, kun Harviankin kurssi oli paljon alle ysin.

Jälkeenpäin voidaan sitten ihmetellä, kun aiemmin puhutaan analyyseissä erittäin defensiivisestä bisneksestä, joissa suurin osa myynnistä tulee korvauskysynnän kautta ja kiukaita myydään tunnetusti rakennusalan kriisinkin aikaan, että miksi se tavoitehinta ja ennusteet pitää niin reilusti laskea kontraamaan sen hetkisen kurssin kanssa. Sama homma oli viimeksi, kun kurssi alkoi keulia ja sitten mentiin vähennä puolelle, joka myöhemmin todettiin virheeksi.

Kohta tulee aina vahva Q1 ulos ja sittenhän ollaan viisaampia. Voi olla, että tavoitehintaa ja ennusteita pitää pikkuisen rukata.

2 tykkäystä

On se kova!

liikevaihto 20,4 Meur ja oikaistu liikevoitto 4,2 Meur.

Meni ainakin Inderesin ennusteen yli.

10 tykkäystä

Jep, iloinen yllätys! Kurssikin toki noussut ennen osaria, eli nyt tässä vähän pistää miettimään, että ovatko nuo luvut jo kurssissa… ![]()

Harvian Q1’20-webcast alkaa inderesTV:ssä tänään kello 11:00. Yhtiön oma tiedotustilaisuus tehdään Inderesin studiolta. ![]() Harvia Q1'20 ti 28.4. kello 11:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Harvia Q1'20 ti 28.4. kello 11:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

3 tykkäystä

Erinomainen rapsa Harvialta ![]()

1 tykkäys

Note to self. Jos Harvian johto joskus vaihtaa toiseen firmaan, niin hyppään välittömästi kelkkaan.

11 tykkäystä

Aikalailla ennusteisiin. Liikevaihto ja oikaistu liikevoitto hieman yli ennusteen, ja EPS ja liikevoitto (ei oikaistu) hieman ali ennusteen.

3 tykkäystä

Totta, muokkasin sanan kovasti pois. Meni siis yli Inderesin ennusteen.

Toki oikaistu liikevoitto oli 10+% yli ennusteen, joka lienee se tärkein luku. Tekee aika ison eron siellä vuoden lopussa, jos ennuste on tuon verran koko vuodelta pielessä.

Mutta hieno rapsa vaikeassa tilanteessa. Ei pelota istua Harvian kyydissä.

1 tykkäys

Harvia on kova. ![]() Ei oo turhaan ~25% paino salkussa

Ei oo turhaan ~25% paino salkussa ![]()

1 tykkäys

Operatiivisesti oli pikkasen parempi raportti kuin mitä odotin.

Liikevaihto meni 4 % yli ennusteen ja oikaistu liikevoitto 11 % yli ennusteen.

Q1:lle tuli 1,1 MEUR kertaluonteisia kuluja (pääosin EOS-yrityskauppaan liittyen), kun odotin vain 0,3 MEUR:n kertaluonteisia kuluja, joten siitä johtuen raportoitu liikevoitto, tulos ennen veroja ja EPS jäivät hieman ennusteiden alapuolella.

Kaiken kaikkiaan hyvä luvut ja sitten vielä muut erät (kassavirta, nettovelka, ROCE) liikkuivat kaikki positiiviseen suuntaan.

Koronavirus mainittiin raportissa 21 kertaa. Välillä oli niin, että ei ole hirveästi vaikutusta ja välillä joissain tilanteissa mainittiin, että oli jotain heikentävää vaikutusta. Anyways, jos jotain vaikutusta on ollut/tulee olemaan, niin ovat ilmeisesti yhtiön Q1-raportin sanamuodoista päätellen vähäisiä.

26 tykkäystä

Sulla osui aika hyvin ennustus ![]() Vaikuttaisi, että EOS-hankinnan kuluja oli liikevoitossa (ei oik.) jo noin miljoonan verran.

Vaikuttaisi, että EOS-hankinnan kuluja oli liikevoitossa (ei oik.) jo noin miljoonan verran.

Vahvaa tekemistä, alkuhuutarin perusteella tänään painetaan kympin paremmalle puolelle. Täälläkin OST:sta 25% Harviaa ![]()

2 tykkäystä

Raportti oli hyvä, ja nyt webcastissa toivottavasti saadaan lisäselvyyttä pandemian vaikutuksista kysyntään juuri nyt, erityisesti EOS:n tarjooman osalta. Uskaltavatko spa-puolen asiakkaat investoida?

1 tykkäys

Kiitos. ![]()

Aluksi oli 20,6 ja 4,2 eli melkein nappiin, mutta korjasin vielä hiukan ylöspäin, kun provosoiduin varmaan tuosta Inderesin matalasta ennusteesta. ![]()

3 tykkäystä