mietiskelen usein analyysejä sitä kautta, miksi joku yritys ostaisi toisen yrityksen

siis miksi joku yritys ostaisi Harvian, onko Harvialla timantteja vai ei

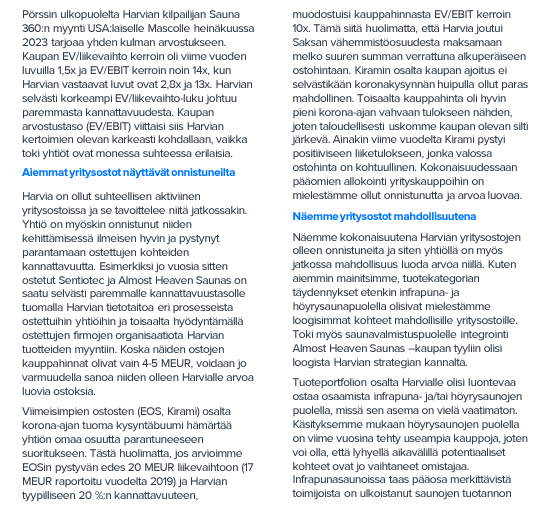

infrapunapuoli

kiuaspuoli

lauteet

kustannusetu

entäs se hehkutettu Spa, jonkun määritelmän mukaan Spa on kylpylä, onko Harvia oikeasti kylpylävalmistajaksi lähtemässä, se vaatii selkeästi rahaa (ei osinkoja) ja riskejä, jota Harvia on kaiketi välttänyt

Noin yleensä markkinoilla isommat yhtiöt ostavat pienempiä. Harvoin pienemmät isoja. Harvia on ollut alalla vain ostajan roolissa. Harvia on käytännössä alansa markkinajohtaja, omalta alalta sitä tuskin kukaan ostaa (tosin vannomatta paras), ehkä joku “tasavertainen fuusio” voisi tulla kyseeseen. Alaa paremmin tuntevat voivat tähän listata alan sisältä mahdollisia ostajia.

Itse näkisin, että mahdollinen ostaja tulisi alan ulkopuolelta, joku spa-alan iso yritys, joka laajentuisi kiukaisiin. Harviahan on ollut pääasiassa laitevalmistaja, nyt Pohjois-Amerikka on muuttanut tilannetta siellä päin maailmaa. Siinä voisi olla teollista järkeä. Ehkä joku yhdysvaltalainen ostaja ostaisi yhtiön tai sen Pohjois-Amerika toiminnot?

Harvia olisi houkutteleva ostokohde siinä mielessä, että yhtiö on valmiiksi hyvässä kunnossa. Ei tarvita mitään “hokkuspokkus-temppuja”, menestysresepti on valmiina ja generoi hyvällä kannattavuudella rahaa. Toki nyt ns. “löysän rahan” aikakausi on toistaiseksi ohi, mikä vaikeuttaa yritysvaltauksia.

Jännä katsoa, tapahtuuko mitään vai ei. (Toivottavasti ei, tätä firmaa on mukava omistaa ja tilalle ei olisi helppo keksiä vastaavanlaista.)

Raportti vahvistaa edelleen käsitystäni yhtiöstä - taloudellisesti vahva, hyvin kannattava ja lukuisia kilpailuetuja omaava laatuyhtiö. Riskeistä mainittakoon erityisesti yritysostoriskit, niissä on ehkä suurimmat riskit, mitä yhtiön toimintaan liittyy. Kysynnän palautumisesta en olisi niin huolissani, kypsillä markkinoilla iso osa on korvauskysyntää, joka tulee pidemmällä aikavälillä tasaantumaan.

Hyvin tehty raportti! Tällaista laatufirmaa on mukava omistaa, näissä “tylsyys” on hyvästä.

Harvia on erinomainen arvonluoja, mutta osakkeen arvostus ei salli herkullisten tuottojen hakemista juuri nyt. Analyytikko Rauli Juva käy yhtiötä läpi sijoituskohteena.

Kyseisestä videosta tuli mieleen, kun @Rauli_Juva mainitsi allokointi kyvyn olleen “ihan hyvä”, niin vaikka harvian yritysosto kykyjä kehuttiin täällä paljon kovemmillakin sanoilla vielä pari vuotta sitten, niin onko joku laskenut miltä nämä oikeasti näyttää?

Kiramin tulos on tullut vivulla alas liikevaihdon mukana, toki vuonna 2021 kerettiin tekemään kova tulos, mutta tämä ehkä näkyy myös ensi vuonna mahdollisessa lisäkauppahinnassa?

EOS olisi varmaan ollut todella hyvä ostos, mutta lisäkauppahinta oli varmaan aika suolainen, kun EOSin markkinat lähtivät sulamaan samoihin aikoihin?

AHS taitaa näyttää varsin mukiinmenevältä ainakin toistaiseksi.

Toki voidaan olla syklin pohjilla tällä hetkellä ja kirami sekä EOS lähtee uuteen nousuun piakkoin, mutta aika näyttänee tämän.

PS.

Kiramista maksettiin siis 7Meur + mahdollinen 0-4Meur lisäkauppahinta riippuen EBITDA kehityksestä.

EOS maksettiin 20Meur ensimmäisestä 80%sta (25MEur valuaatio) ja 20Meur vikoista 20%sta (100Meur valuaatio).

Olen miettinyt vähän samaa, että Harvia on vahva nimenomaan perinteisissä kiukaissa (yli 70 vuoden kokemus) mutta onko niin, että asiakkaat haluavat ostaa kaiken “yhdeltä luukulta”, että pitää tarjota niin kiukaat, höyrygeneraattorit kuin infrapunakin?

Jos infrapunapuolelle lähtee niin pitäisi ostaa joku laadukas firma siltä puolelta, koska Harvialla ei ole tarjota kunnon osaamista omasta takaa sille puolelle. Ja laadukkaita firmoja on harvoin myynnissä, ainakaan edulliseen hintaan. (Tämä on toki vain minun käsitykseni, voin olla väärässäkin.)

Edit. Tilanne voi olla erilainen eri markkina-alueilla, se, mikä toimii Euroopassa ei välttis toimi Yhdysvalloissa yms.

Saa nähdä miten käy. En nyt muista, antoiko Harvia useinkaan “positiivisia tulosvaroituksia” silloin, kun kasvu oli huomattavasti tavoitteita kovempaa. Sinänsä jos ei anna lyhyen tähtäimen ohjeistusta niin tulosvaroituksen paikka olisi enemmänkin se, jos pitkän aikavälin ohjeistukselta jostain syystä putoaisi pohja. Muutenhan tulee kierre, että pitää kvartaaleittain alkaa miettimään tulosohjeistusta, huomioida kvartaalien tyypillinen vaihtelu jne. seikat, eli mentäisiin käytännössä lyhyen aikavälin ohjeistukseen.

Mitä tavoitteisiin tulee, niin kannattavuustavoite on minusta hyvällä tasolla, kasvutavoite on ehkä hiukan “laiska” versio, jos/kun ala pidemmän päälle kasvaa n. 5% vauhtia ja tavoite on “yli” 5% niin ei sitä ehkä hirveän kunnianhimoiseksi voi sanoa, ottaen huomioon että ala on vielä aika hajanainen, markkinaosuuksia voisi vielä kasvattaa ja vielä että keskiostoksen kasvattamisella voisi lisätä vähän extraa siihen päälle. Mutta tietty kannattavuus ensin, kasvu sitten, kannattamatonta kasvua ei kannata tavoitella.

(No, toki yli 5% kasvu yli 20% oikaistulla liikevoittoprosentilla riittää minulle jo mainiosti, näillä tavoitteilla olen mukana tässä yhtiössä.)

Ensilukemalta näyttäisi käänneyhtiöltä, toisin kuin Harvia, joka on tehnyt hyvää tulosta pitkään (Inderesin seuranta vuodesta 2007 asti, koko tämän ajan tehnyt hyvin kannattavaa bisnestä). Pitääpä pitää silmällä:

a) Harvian kilpailijana (Inderes saa vihdoinkin kunnon pörssiyhtiön verrokkilistaansa)

b) mahdollisena (mutta äkkisilmäysellä epätodennäköisenä) sijoituskohteena Harvian rinnalle salkkuuni

c) markkinaseurantaan, jännä katsoa, millaiseen markkina-arvoon tämä vakiintuu ja (edit):

d) miten yhtiökenttä muuttuu jatkossa

Masco Corporation (NYSE:MAS) entered into an agreement to acquire Sauna360 AB for approximately 130 million on July 24, 2023. The transaction is subject to regulatory approval. The transaction is expected to close in the third quarter,

Taloudelliset tavoitteet ovat eri asia kuin ohjeistus, eikä niiden pohjalta anneta tulosvaroituksia.

Harvian liikevaihtohan tulee tänä vuonna reilusti alas, joten on ollut selvää koko vuoden ettei kasvutavoitteseen ylletä.

Sauna360 tosiaan myytiin kesällä jenkkiläiselle Mascolle, joka on meidän kommenteissa ja laajassa raportissakin kerrottu. Ei siis ole tulossa pörssiin. @xlat

Nykyinen hallitus jatkamassa. Ainoa muutos, että puheenjohtaja vaihtumassa:

"Nimitystoimikunta ehdottaa, että yhtiön hallitukseen valitaan kuusi jäsentä.

Ehdotukset hallituksen jäseniksi

Nimitystoimikunta ehdottaa, että hallitukseen valitaan uudelleen sen nykyiset jäsenet Olli Liitola, Anders Holmén, Hille Korhonen, Heiner Olbrich, Markus Lengauer ja Catharina Stackelberg-Hammarén.

Kaikki valittavaksi ehdotetut henkilöt ovat antaneet suostumuksensa ehdokkuudelle ja ovat riippumattomia yhtiöstä ja sen merkittävistä osakkeenomistajista.

Olli Liitola on ilmoittanut luopuvansa hallituksen puheenjohtajan tehtävästä, mutta olevansa käytettävissä hallituksen jäsenen tehtävään.

Nimitystoimikunta suosittelee, että yhtiön hallitus valitsisi puheenjohtajakseen Heiner Olbrichin."