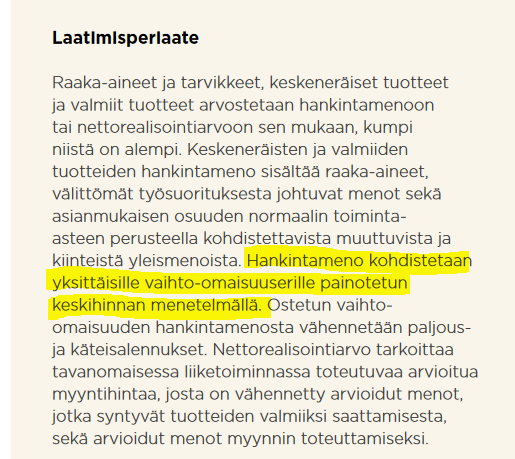

Hyvää pohdintaa, koska aivan varmasti asia on mennyt juuri kuvaamallasi tavalla. Halusin varmistaa Harvian tilinpäätöksestä (2022) heidän Vaihto-omaisuuden arvostustavan ja se on painotettu keskihinta, jolloin itse sanoisin, että tuo varaston purkautumisen vaikutus ei olisi katteen osalta ihan niin merkittävä, jos verrattaisiin tilanne, jossa varasto arvostettaisiin FIFO-menetelmällä ja myynnissä saataisiin kuitenkin kohonnut markkinahinta.

Katsoin kyllä samaa myös, kassavirtamielessä suurin vaihto-omaisuuden vähennys lienee syöty jo ja liiketoiminnan kasvaessa luulisi vaihto-omaisuuden hieman kasvavan tästä. En silti usko, että materiaalikulut olisivat nousemassa huomattavasti. Ainakin se vähä mitä konepajojen kanssa työssäni pelaan niin perusmateriaalien (mitä Harviakin pitkälti käyttää) hinnat ovat pysyneet hyvinkin kohtuullisella tasolla ja vaikea nähdä, että ne tässä vaiheessa sykliä olisivat nopeasti raketoimassa.

Harvian käyttöpääoman(ilman rahavaroja) suhde liikevaihtoon oli viime vuoden lopussa 36%. Sitä edeltävän 4 vuoden keskiarvo on rumpujen pärinää 36%. Vielä 2017 ja 2018 käyttöpääomaa oli yli 40% liikevaihdosta. Myös netto käyttöpääoma ilman käteistä on ihan normaaleilla tasoilla liikevaihtoon suhteutettuna.

Eihän vapaat kassavirrat(FCFE) tule millään olemaan tulevina vuosina viime vuoden tasolla, koska käyttöpääoman muutoksesta ei saa samanlaista vetoapua, mutta toisaalta eipä osakkeeseen hinnoitellakaan mitään 25% vapaata kassavirta marginaalia.

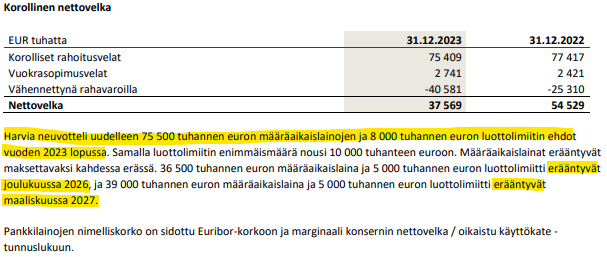

Puhdasta spekulointia, mutta mielestäni mielenkiintoinen havainto rapsalta. Harvia neuvotellut lainat uudelleen 2023 lopussa ja maturiteetit nyt 3 vuoden päässä. Kenties samalla net debt/ebitda kovenantteihin neuvoteltu mahdollisia porrastuksia. Voisiko olla, että on yrityskauppaa tuloillaan lähiaikoina

Kuuntelin Järnefeltin haastattelun hetki sitten ja oli kyllä aivan erinomainen ja todella valaiseva yhtiön tämän hetkisestä tilanteesta. Suosittelen lämpimästi kuuntelemaan! Mikäli aika ei kuitenkaan riitä kuunteluun, niin tässä tiivistelmä Järnefeltin kommenteista enemmän tai vähemmän suoraan lainattuna:

-Yhtiö arvioi kvartaalitason onnistumista tuloksen kautta sekä siinä, miten omaa toimintaa on onnistuttu kehittämään tulevaa varten. Molemmissa onnistuttu Q4:lla.

-Yhdysvalloista tullut tärkein alue sekä kasvun että potentiaalin suhteen.

-Eurooppa kaksijakoinen: Saksa dyykkasi vuosi sitten, Keski-Euroopassa nähtävissä stabiloitumista.

-Harvian asiakkaat ovat jälleen alkaneet täyttää varastojaan, joita on koronabuumin jälkeen purettu.

-Rakentamisen ja muuttamisen (ihmiset usein remppaavat muuton yhteydessä) tahmeus hidastanut myyntiä.

-Tarkkaa dataa ei ole, mutta isossa kuvassa kasvu on ollut sen verran vahvaa, että Harvia oletettavasti on voittanut markkina-osuuksia.

-Materiaalikate erittäin hyvä. Osittain liittyy siihen, että aiemmin nousseita materiaalikustannuksia siirretty myyntihintoihin. Euroopan ulkopuolella asiakkaat ovat valmiita sijoittamaan saunakokemukseen premium-hinnoittelulla.

-Osinkoa olisi varaa jakaa enemmänkin. Pyritään tasaisesti kasvavaan osinkoon läpi syklien.

-Velkaantuneisuutta ei haluta nostaa yli 2.5x (kustannukset lisääntyy), mutta ei haittaa vaikka jää alle 1.5x, koska halutaan olla aktiivisesti mukana konsolidoituvassa markkinassa ja tähän tarvitaan tulivoimaa.

-Organisaatiouudistuksesta tulossa synergioita asiakasorientoitumisen suhteen. Asiakkaalle voidaan tarjota one-stop-shop. Tukee orgaanista kasvua ja helpottaa konsolidaatiopelissä tulevia integraatiota, jolloin voidaan saada nopeammin tehoja irti.

-Q4 oli base skenaario isossa kuvassa. Yhdysvallat vahva. Keski-Eurooppa stabiloitumassa. Pohjois-Euroopassa ei vielä nähdä turn aroundia, mutta ajan kanssa tulee kyllä. Aasiassa lähtötaso matala, potentiaalia ja kasvukiitorataa paljon.

Pahoittelut jo tässä vaiheessa oletettavasti lukuisista kirjoitusvirheistä. Tämä tyytyväinen Harvian omistaja on juuri menossa nukkumaan ja näpyttelin tämän oikolukematta kertaakaan.

En tiedä onko tuolla varastotasojen vaihtelulla tässä niin merkittävä rooli, mutta kyllähän firmakin on myöntänyt että materiaalikulujen tasoittuminen/lasku ja hintojen korotusten tuleminen sisään on tukenut marginaalia 2023. Toisaalta nyt sanottiin selvästi että jenkkikasvu tukee tuota marginaalia eli on siellä positiivisia rakenteellisia tekijöitäkin, tehokuuskin varmasti parantunut skaalan kasvaessa.

Meidän odotus on että materiaalikate koko vuoden tasolla hieman laskee 2024 (vajaa %-yksikön vs. 2023). Q223 ja Q423 olivat erityisen vahvoja sen suhteen. Lisäksi Q4:n osalta on ihan hyvä huomata että siellä oli liiketoiminnan muissa tuotoissa 0,5 MEUR normaalia enemmän positiivista, joka tuossa Harvian kvartaalituloksessa on jo jonkinmoinen määrä.

Tästä voin helposti olla samaa mieltä, vaikka suositus negatiivisella onkin. Jos oli huolia Pajuharjun lähdöstä, niin en ainakaan itse ole ollut Matiaksen tultua lainkaan huolestunut tj-vaihdosta.

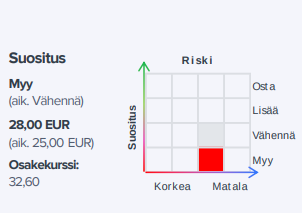

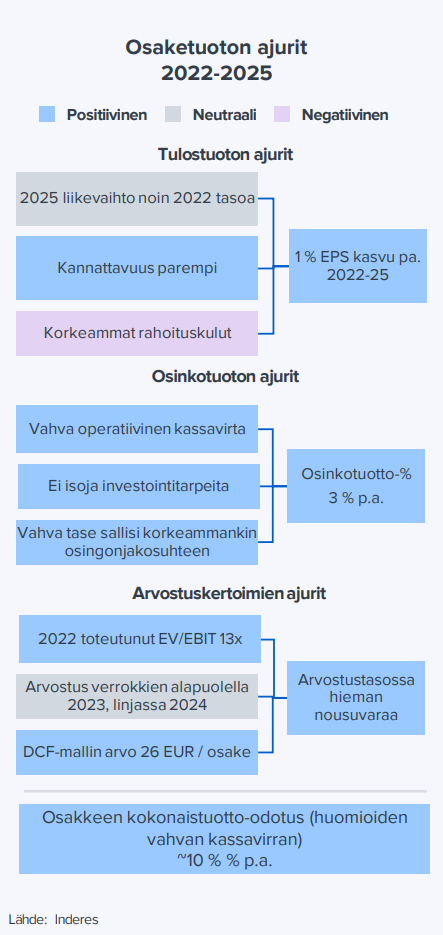

Harvian Q4-tulos oli vahva ja uskomme yhtiön yltävän taloudellisiin tavoitteisiinsa tulevina vuosina. Nostimme ennusteita 2-4 % vuosille 2024-25. Osake on kuitenkin mielestämme selvästi liian korkealle arvostettu.

OP vähennä, suositushinta 25 €->30 €, ei siis muuta muutosta OP:n puolelta kuin suositushinnan muutos. Aika lailla nopeasti luettuna OP pitää siis aiemmat kommenttinsa voimassa. Löytyvät aiemmista viesteistä.

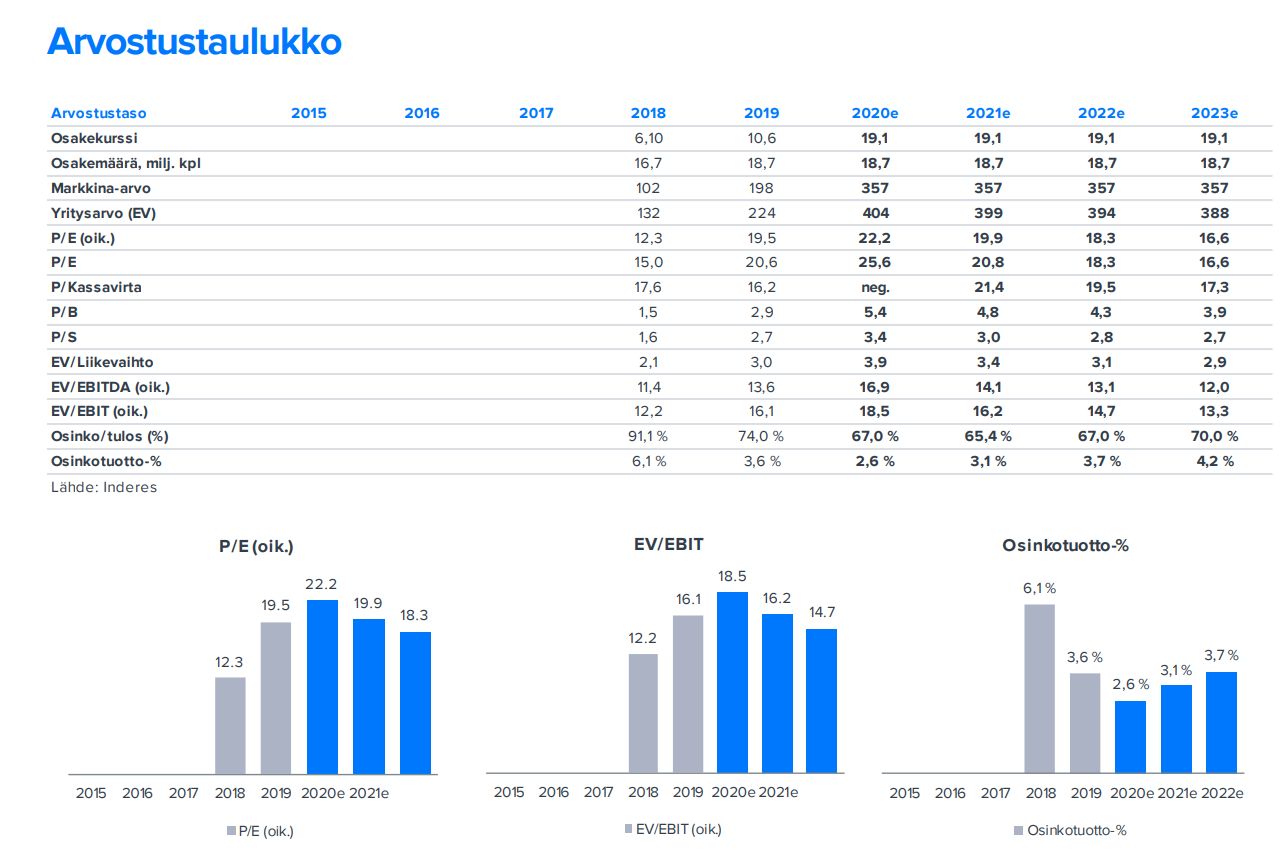

Harvian EV/EBIT arvostus on 2024 tuloksella noin 18x ja P/E selvästi yli 20x, jotka ovat mielestämme korkeita tasoja. Vuoden 2025 EV/EBIT on 15x, joka sekin on vielä hyväksymiemme kertoimien yläpuolella. Harvian historiallinen arvostus on ollut korkeampikin, mutta se johtuu lähinnä rajun kasvun ja kurssinousun tuomista vuosien 2020-21 kertoimista.

En nyt lähde mitenkään väkisin olemaan eri mieltä siitä, etteikö tämän päivän kurssilla laskettavien PE:n 23x tai EV/EBIT:n 17x vuodelle 2024 voisi ajatella olevan koholla, mutta että ne olisivat Harvian historiallista arvostusta korkeampia vaikka “oikaistaisiin” 2020-luvun rymyvuodet? Onko tosiaan näin?

Täysin hajuttoman ja mauttoman osinko-Harvian kertoimet olivat alakuloisena pörssivuotena 2018 PE 12,3x ja EV/EBIT 12,2x. Ja hyvä muistaa, että 2018 Harvia kihautti komeat kolme prosenttia liikevaihdon kasvua 17 ja puolen prosentin liikevoitolla. Tuoteportfolio murto-osa siitä mitä tänäpäivänä. Samoin maantieteellinen peitto.

2019 kertoimet piristyivät PE:n osalta jo liki kahteenkymppiin ja EV/EBIT:n osalta 16 nurkille (eli hiukan edullisempaa kuin nyt). Silloin toki tehtiin komea 20 prosentin kasvuloikka (oliko EOS-yritysoston vuosi?) ja hieno lähes 20 prosentin liikevoitto (kuitenkin pari-kolme prosenttiyksikköä vähemmän kuin tuleville vuosille odotetaan).

Noiden vuosien jälkeen kannattavuus on ollut lähes poikkeuksetta 2010-luvun vastaavia parempi, tuoteportfolio on laajentunut merkittävästi, kansainvälinen kattavuus on aivan nextillä levelillä, on tehty varsin onnistuneita yritysostoja, eikä kilpailutilanne ole nähdäkseni kuitenkaan isommin vaikeutunut. Voi jopa olla, että Harvian suhteellinen kilpailuasema on nyt parempi ja kukaties sillä on neuvotteluvaltakin samalla kasvanut suuntaan jos toiseen.

Minun papereissa 2024 Harvia > 2019 Harvia.

Siispä mielenkiinnosta Raulille kysymys, että mitkä olisivat tuleville vuosille mielestäsi hyväksyttävät arvostuskertoimet jos esim. tuo 25e EV/EBIT 15x on ainakin rapsassa mainittu olevan hyväksymienne kertoimien yläpuolella?

Tuli tuosta Raulin “Arvostus karannut liian korkealle”-kappaleen Harviaa ylistystävästä tekstistä sellainen olo, että Raulin antaa positiivisen suosituksen, mutta sitten jotenkin kompastui juuri kun oli painamassa suositusnappia ja tulikin “Myy”.

Myy = Osakkeen riskikorjattu 12 kk tuotto-odotus on erittäin heikko

@Rauli_Juva , huomaan, että kirjoitat jo vastausta, mutta koska yllä oleva lätinäni on ehkä hieman epäselvä, niin tiivistän kysymyksen näin:

Jos piirtäisit tämän laajan rapsan kuvan tänä iltana uudelleen, niin miltä se näyttäisi?

Mä oonkin tässä näköjään onnistuneesti vältellyt hyväksyttävien kertoiminen haarukan kirjoittamista raporttiin, niin en lähde lonkalta heittämään tähänkään, mutta joulukuussa oli tällainen teksti, joka kertonee jotain. Sehän tietysti elää osittain mm. korkojen ja verrokkien mukana ja on osittain riippuvainen siitä onko tulostaso heikohko, normaali vai poikkeuksellisen hyvä sinä vuonna jolta kerrointa lasketaan.

Tämä on kai yksi tapa sanoa: erinomainen yhtiö, arvostus liian korkea

Sehän olisi nyt vuodet 2023-26: Kaikki yläpalkit sinistä, EPS kasvu noin 10 % pa., osinko 2-3% pa. ja sitten arvostukseen punasta ja “arvostuksen tulisi laskea selvästi”. Summana varmaan nollan luokkaa tuolla jaksolla, kun tuloskasvu kompensoi nykyiset kovat kertoimet.

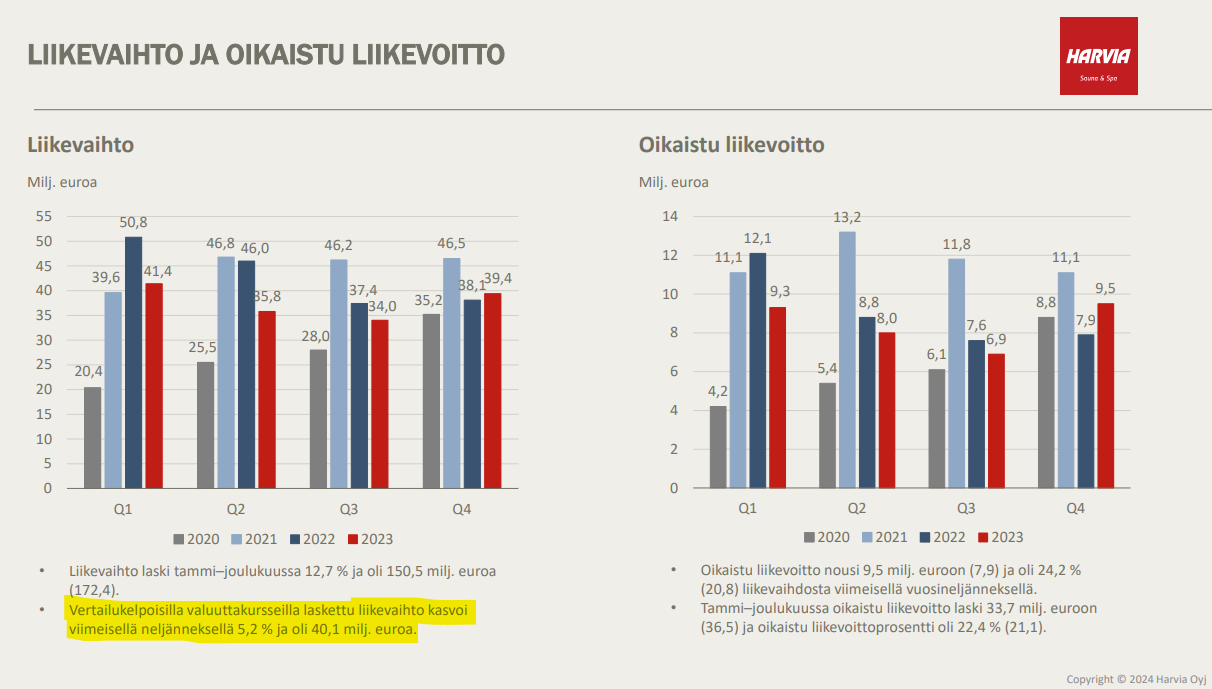

Harvia raportoi tänään Seurantalistan ensimmäisen täysin vihreän rivin (pidän muuten oikeuden tehdä tuohon listaan aina muutoksia kunkin yhtiön osalta, kun keksin mitä kaikkea haluan seurata). Olihan se kova tulos, mutta ei kyllä tarpeeksi kova, että oikeuttaisi nähdyn kaltaisen nousun. Kannattaa huomata, että alla esitetyt luvut ovat edellisen kvartaalin viimeisen 12kk lukuja. Q4 oli itsessään vielä kovempi kuin sitä edeltävät 9kk.

Joo en tiedä mistä sinä tai Rauli nuo tulevaisuuden kasvurosentit otatte, hämmästelen… ?

Harvia tulee kasvamaan haarukkaan 5-10% CAGR.

Jos nyt katsotte näitä 2023 punaisia liikevaihto-pylväitä, niin noista Harvia menee ohi että heilahtaa.

Samoin liikevoittoprosentti on reippasti yli 20%.

Tämä on syy miksi kurssi on kirjoitushetkellä 32,60€.

Jenkeissä & Japanissa kun alkaa bisnes kulkea, niin helemat paukkuu.

Mitäs laskelma sanoo, jos korotat kasvua? Oma tuntuma, että Harvia kasvaa lujaa Pohjois-Ameriakssa ja jos/kun Euroopan markkina alkaa palaamaan, niin eikös kasvu olisi perusteltavissa kovemmaksi?

Tässä vähän lukuja miten käypä arvo eläisi liikevaihtoa ja/tai kannattavuutta muuttelemalla.

5% kasvu 5 vuoden ennustejaksolle

→ 36,8€ per osake

10% kasvu 5 vuoden ennustejaksolle

→ 47,4€ per osake

Kasvu vain 2,6%, mutta liikevoitto% nousee 2 prosenttiyksikköä 22,7%:iin

→ 35,5€ per osake

Kasvu 5% ja liikevoitto% nousee 2 prosenttiyksikköä 22,7%:iin

→ 40,4€ per osake

Kasvu 10% ja liikevoitto% nousee 2 prosenttiyksikkö 22,7%

→ 52,1€ per osake

Viestin tarkoitus oli hahmottaa minkälaisia odotuksia osakkeen tämän hetken markkinahintaan on hinnoiteltu ei välttämättä sitä mitä minä ennustan tulevaisuuden kasvuksi tai yrityksen käyväksi arvoksi.

En tiedä mihin arvostusmalliin @Rauli_Juva tukee näkemyksensä osakkeesta, mutta jos se DCF:ään tukeutuu, niin diskonttokoron täytyy olla aika paljon minun aiemmin käyttämääni korkeampi, koska hänen ennusteissaan liikevaihto kehittyy paremmin ja kannattavuus on kovemmalla tasolla.

Tietämättä määritelmääsi “reippaalle” sanoisin, että lähivuosien ennusteeni on ihan kuvailemallasi tasolla.

DCF-malli toki löytyy joka raportista ja tuota WACCia ei ole varmaan muutettu syksyn laajan jälkeen, joten sieltä pääsee vaikka ilmaiseksi katsomaan. (vastaus on 8,2 %). Nykyään raporteista löytyy myös hienoa sivu, jossa on herkkyyslaskelmia DCF-mallin muuttujille (tämä oli mainos). Tällä hetkellä tavoitehinta on juurikin sen DCF:n mukainen, mutta muitakin arvostusmetodeja tietysti katsotaan, joita jo yllä sivuttiinkin.

Haarumilla on ollut viime päivinä juttua saunomisen kasvaneesta suosiosta Japanissa. Alla tunnelmia Harvia Sauna Studio Tokion viime viikon avajaisista.

Pienenä lisähuomiona nostettakoot esille julkaisun alta löytyvä kommentti.