Miksi mallin tavoiteltu velkaantumisaste on 10%, kun se todellisuudessa on jotain ihan muuta ja väitän ettei Harvian tapauksessa tuo 10% ole edes kovinkaan optimaalinen tavoite velkaantumisasteelle? Itse käytän eri kassavirta-mallia, joten tavoitellun velkaantumisasteen vaikutus käyttämässäsi mallissa ei ole minulle tuttu. Muilla käyttämilläsi WACC parametreillä sain pyöriteltyä melko lähelle tuota 8,2% diskonttokoron, jos Harvialla olisi velat / (velat/oma pääoma) tuon 10%.

Herkkyyslaskelma on kyllä hieno lisä, mutta mielestäni DCF-mallin tulisi määritellä yrityksille käypä arvo ja herkkyyslaskelman esittää käyvässä arvossa tapahtuvia muutoksia. Jos sijoittajalla tai analyytikolla on markkinasta poikkeava näkemys esimerkiksi yrityksen riskisyydestä(eli vaatii korkeampaa oman pääoman tuottoa kuin laskelma antaisi muuten) pitäisi olla melko helppo laskea osakkeelle oma tavoitehinta, jos tietää käyvän arvon ja sen laskemisessa käytetyn oman pääoman kustannuksen.

Oman arvion yrityksen riskisyydestä leipominen WACC-laskelmaan on Damodaranin mukaan kuin vaatisit tuottoa sille ettet ole jaksanut hajauttaa omaa salkkuasi eikä kannata olettaa, että osakkeen hinnoittelun pitkälti markkinoilla määrittelevät institutionaaliset sijoittajat eivät olisi hajauttaneet salkuistaan pois yritysriskiä. Tämä ei tarkoita etteikö WACC:ta olisi syytä ennnustejakson aikana muuttaa, jos ennusteet itsessään ennustavat yrityksen profiilin muuttumisen tai tekijällä on vahva näkemys korkotasojen muutoksesta, mutta siitä ei kyllä Harvian kohdalla pitäisi olla kysymys.

Ennustaminen on vaikeaa. Raulin näkemykset perustelee hyvin nykytietoa ja laskelmat on konservatiivisia.Vaikea on hahmottaa, että kuinka suuria kasvu prosentteja voidaan asettaa esim. Japanin ja Jenkkien markkinalle ja kuinka pohjoismaiden ja muun euroopan kasvu tästä piristyy.

Korkotasot tuovat myös lisämausteen ja siinä on selkeä ero uskooko tulevina vuosina markkinakoron olevan ~1-2% tasoilla vai selkeästi korkeammat kuten nyt ovat. Inderesin analyysit ja tavoittehinnat oli järjestään pielessä kun korkotasot nousi ja alettiin soveltamaan pienempiä kertoimia tulevaisuuden kassavirroille. Nyt voi hyvinkin käydä taas samoin kun näkemyksen ottaminen puuttuu näistä analyyseistä pidemmälle aikavälille. 12kk tavoite on kuitenkin lyhyt ja näitä tulisi katsoa pidemmällä aikavälillä.

Se on helpommin sanottu kuin tehty, mutta vähän vaihtoehtoista näkemystä kaipaisi näihin analyyseihin eri scenaarioissa.

Yhtiö on defensiivinen, sillä sen tuote vetoaa ihmisten perustarpeisiin. Saunominen tuottaa mielihyvää, terveyshyötyjä, puhtautta ja lämpöä talven kylmyyteen. Miksi enemmistö lopettaisi saunomisen, kun on kerran sen makuun päässyt?

Osake on käyttäytynyt vakaasti viimeisen 12kk:n aikana, suurin drawdown on ollut vajaa 20 %. Tämä viestinee vähäisestä myyntipaineesta ja sijoittajien luottamuksesta. Esim. defensiivisenä pidetyn Keskon drawdown vastaavalla jaksolla oli hieman alle 30 %

Kvartaalin PE on nyt noin 21, joka on 600 miljoonan kasvuyhtiölle mielestäni vähän. Esim. uima-altaita ja uima-allastarvikkeita valmistavan amerikkalaisen Poolin edelliskvartaalin PE on noin 28 ja markkina-arvo noin 14 miljardia. Kasvun rajat eivät tule Harvialla ihan heti vastaan, jos ja kun saunominen kasvattaa suosiotaan

Amerikassa kaikki on suurempaa: jenkkimarkkinoille vahvasti pääseminen voi mahdollistaa Harvialle vuosien mittaan nousevat katteet sekä arvostuskertoimet

Harviaan liittyviä kielteisiä kehityskulkuja:

Venäjän markkinat haihtuivat savuna ilmaan ainakin toistaiseksi

Sähkön hinnan nousu voi vähentää saunomisen suosiota. Se mitä tapahtuu sähkömarkkinoilla voi heijastua välillisesti myös Harviaan

Taantuman jatkuminen ja korkeiden korkojen ympäristö vaikuttaa rakentamiseen ja sitä myötä myös Harvian tulokseen

Harviassa ei taideta erityisesti panostaa tieteelliseen tutkimukseen saunojen terveysvaikutusten validoimiseksi ja teknologian kehittämiseksi. Itse kyselin taannoin tästä asiasta Harvialta, mutta vastauksena oli hiljaisuus. En ole myöskään huomannut aktiivista yhteistyöprojektia minkään yliopiston ja Harvian välillä

On epäselvää, osataanko Harviassa panostaa riittävästi sosiaalisen median markkinointiin. Kaupallisella yhteistyöllä vaikuttajien kanssa olisi oikein toteutettuna mahdollista kasvattaa voimakkaasti brändin tunnettavuutta

Teknologinen innovaatio on myös kysymysmerkki. Missä ovat villit prototyypit, joissa saunaan on integroitu esim. sykemittaus, puheella ohjattava äänentoisto ja tuoksudiffuuseri? Kaikesta ei tietenkään ole lopputuotteeksi asti, mutta en tiedä onko tällaisia innovaatioita Harviassa meneillään edes ajatuksen tasolla. Ainakaan niistä ei ole tiedotettu julkisuuteen.

Laitoin tähän loppuun alunperin arvion kurssikehityksestä, mutta otin sen nyt kuitenkin pois. Itse istun jälleen Harvia-junassa ja näen ristiriitaisista ajatuksista huolimatta kokonaisuudessa enemmän hyvää kuin huonoa.

Meillähän usein todetaan, että noissa laskelmissa kannattaa katsoa lähinnä lopputulosta. Mutta tuo 10 % on velan suhden velan+osakkeiden markkina-arvoon, joten ei se ihan pieni määrä ole.

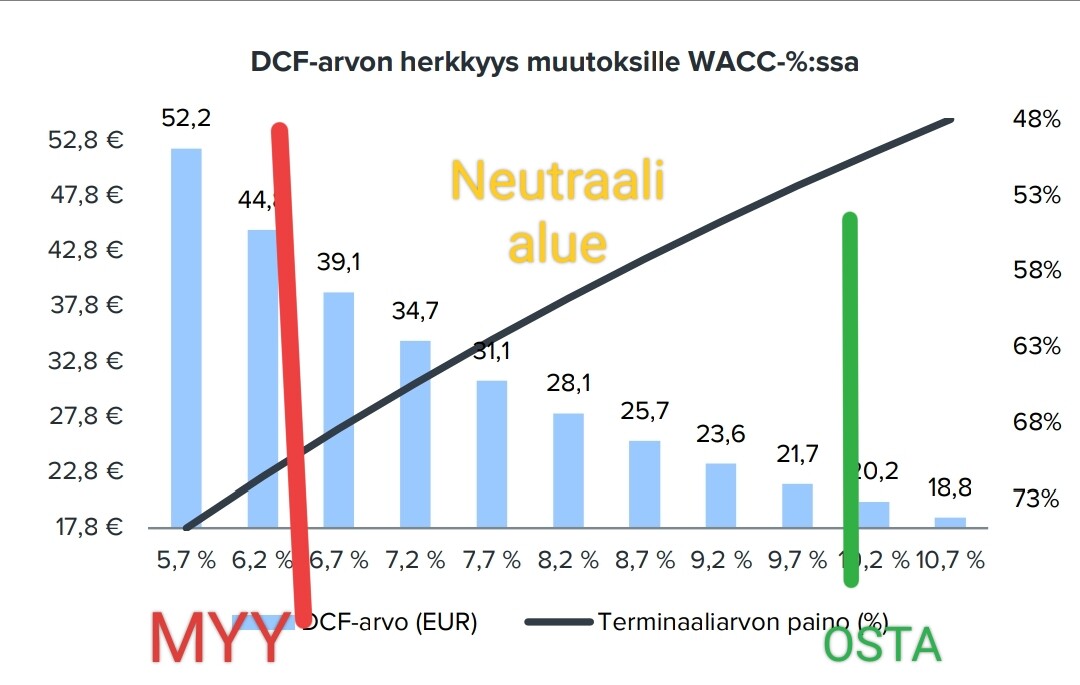

Tekeekö meidän DCF ja herkkyyslaskelma siis mielestäsi jotain muuta vai mitä tällä hait? Esim. WACCin suhteen nimenomaanhan raportista löytyy suoraan WACCin muutoksen vaikutus DCF-arvoon. Tämä muuten vastauksena myös @milestonemonger, korkotason mahdollisen muutoksen vaikutuksen ainakin DCF-malliin näkee suoraan tuolta herkkyyslaskelmasta.

@Rauli_Juva Meinasin, että kaipaisin näihin eri scenariota, jossa katsottaisiin vähän pidempää kuvaa. Eikä vaan sitä 12kk aikajännettä ja se olisi se ainut oikea. Toki se on vaikea arvioida diskontokorkoa yli vuoden päähän kun Inflaatio, hyväksyttäväriskipreemio ja vaihtoehtokustannukset muuttuvat kokoajan.

Mitä tässä yritän sanoa, että jos kasvu yllättää positiivisesti ja pehmeä lasku korkojenlaskun osalta toteutuu odotetusti, niin nykyisellä 28€ MYY suosituksella voi olla, että pääset etsimään sitä kuuluisaa pöljähattua päähän vuoden kuluttua.

Välillä edes se vastuuton spekulointikin olisi paikallaan, että miten esim. matalammat tai korkeammat kasvuluvut ja erilaiset muuttuvat korkoympäristöt vaikuttaisi yhtiön arvostukseen. Me perus bullerot kun ei aina nähdä metsää puilta.

Totta. Ajatus moka minulta. Pakenen häpeää sen taakse, että itse käytän vapaan kassavirran mallina FCFE missä vieraan pääoman kulut ovat jo vähennetty kassavirrasta, joten tuo koko velkaantumisaste ja sen funktio laskelmassa ei ollut itselleni tuttu. Eikö tuo velan suhde jokatapauksessa ole liian alhainen, koska jos käytät oman pääoman osalta markkina-arvoa pitää käyttää myös vieraan pääoman markkina-arvoa. Markkina-arvolla laskettuna suhde lienee jotain 15-17%. Myös yrityksen itse määrittelemästä pääomarakenteen tavoitteesta 1,5-2,5x nettovelka / oikaistu käyttökate ollaan varsin kaukana.

Vähän ehkä hiusten halkomiseksi menee, mutta mielestäni olisi selvempää esittää DCF:ssä käypä arvo ihan oppikirjan mukaisella diskonttokorolla ja siihen tapahtuvat muutokset herkkyysanalyysissä. Sitten jos laatijan tai tässä tapauksessa sinun näkemys eroaa esim niin, että vaadit isompaa oman pääoman tuottoa kuin markkina, niin se sitten selitettäisiin sanallisesti. Käytännössä tuloshan on sama kuin nyt manipuloimalla näkemykseenne paremmin sopivan diskonttokoron, mutta ymmärtääkö keskiverto lukija, että käytätte korkeampaa diskonttokorko kuin markkinoiden implikoimaa? Ei välttämättä.

Markkinan implikoimalla tarkoitan, että WACC-laskelmaan työnnetään yrityksen oikea beta, yrityksen valuutta-alueen riskitön korko, maan osakkeiden riskipreemio ja yrityksen luottoluokitusta vastaava vieraan pääoman kustannus.

Kuten sanoin, se koron vaikutus näkyy WACC:in mahdollisen muutoksen kautta DCF:ssä ja siihen meillä raportissa on valmis kuva. Kasvun suhteen voin nyt esimerkkinä sanoa, että jos lyödään 2027-33 (eli meidän DCF:n vuodet ennen terminaalijakson) kasvuksi 10 % nykyennusteiden sijaan, niin päästään 35 euron hujakoille. Pelkkiä kasvuoletuksia muuttamalla nykykurssi vaatisi meidän DCF:ssä 10 % kasvua 2030 asti (sitten pari vuotta 5 % ennen terminaalin 2,5 %). Nykyiset oletukset löytää tuolta pari viestiä ylempää, jossei tuoreinta raportia pysty tai jaksa avata.

Harvialla oli 2023 lopussa velkaa vajaat 40 MEUR, markkina-arvo on reilu 600 MEUR. Eli jää tällä hetkellä alle 10 %. Vaikka eihän tuon toki ole tarkoitus kuvata juuri tätä hetkeä.

Tämä menee nyt jo Harviasta yleisemmän tason keskusteluun ja sopii paremmin “inderesin analyysit” ketjuun, jossa asiaa onkin käsitelty ainakin tässä viestissä.

Lyhyesti sanoisin omasta puolesta, että “teoreettisesti oikeiden” arvojen löytäminen ei ehkä ole niin selkeää kun voisi toivoa ja niiden jatkuva päivittäminen toisi omat haasteensa, mm. johtaisi nähdäkseni rakenteellisesti siihen, että DCF:t seuraa markkinahintoja enemmän kuin nyt, josta meitä jo nykyisin säännöllisesti ruoskitaan.

Nyt en kyllä ymmärrä yhtään. Eikö WACC:ssa haeta velan ja oman pääoman markina-arvoa niin kuin aiemmin minua oikaisit? Velan markkina arvo ei varmasti ole 40 miljoonaa. 40 miljoonaa taitaa olla nimellistä nettovelkaa mikä kiinnostaa vasta, kun tulevien kassavirtojen nykyarvo on laskettu ja aletaan ynnäämään paljon jää arvoa omalle pääomalle.

Vaatihan se ehkä hieman enemmän aikaa hakea tai laskea ne arvot, mutta toisaalta miksi vaivautua edes tekemään koko DCF:ää, jos ei sitä halua “kunnolla” tehdä. Laiskuus on mielestäni melko huono argumentti. Niiden teoreettisten arvojen löytäminen WACC-laskelmana ei kuitenkaan mikään amerikan temppu ole. Jos ei itse jaksa niitä laskea, niin ovat verkosta kaivettavissa. Tosin en luottanut itse ulkomaisista verkkopalveluista löytyvään betaan, koska missään ei kerrota mikä on vertailuindeksi.

Sille on tietääkseni syynsä miksi WACC-laskelmassa käytetään juuri tiettyjä parametrejä ja niiden parametrejen laskemiseen on omat sääntönsä ja säännöille syynsä. Jos ei niihin syihin miksi tietyt asiat lasketaan DCF-mallissa usko niin ehkei pitäisi arvoa määritellä diskonttattujen kassavirtojen mallilla. Tämä nyt on vain minun näkemys tämän hetken ymmärrykseni valossa.

Mitä tulee arvojen päivittämiseen, niin eihän niitä tarvitse päivittää sen useammin kuin muitakaan ennusteita. Edelleen ne ennusteet ovat keskiössä ja suurempi riski niillä on mennä pieleen kuin WACC parametreillä. Muutenkin WACC parametrien muutoksen tuleekin näkyä yrityksen käyvässä arvossa, jos hypoteesit DCF-mallin taustalla ovat valideja. Ei Harvian kurssi tullut 60 eurosta nykypisteeseen vain tulosennusteiden pettämisen takia vaan kyllä siinä merkittävästi on ollut vaikuttamassa muun muassa riskittömän koron nousu. Jos pelkää sitä, että pelkkä WACC:n muutos aiheuttaa käyvän arvon oskilointia, niin ei vättämättä DCF ole oikea arvostusmalli käytettäväksi.

Muutenkin suosittelen sijoittajia(analyytikot tämän varmasti ymmärtävätkin), jotka itse ehkä määrittelevät käypää arvoa DCF:llä tai haluavat opetella sen käyttöä, myöntämään että parhaatkin ennusteet eivät käytännössä ikinä toteudu sellaisenaan ja pekästään makrotalous aiheuttaa yllätyksiä joita ei ole osannut ennustaa. Sitä varten itse ainakin haluan ostohinnalleni turvamarginaalia, mikä joskus ei ole riittävästi ja toisinaan osoittauttuu täysin tarpeettomaksi. Niin kuin edes mennyt Charlie Munger sanoi, jos sijoittaminen olisi helppoa olisimme kaikki rikkaita.

Tähän kuitenkin loppuun täytyy sanoa, että alkuperäinen syyni miksi tästä aloin keskutelemaan ennen kuin meni keskustelu itse DCF:stä ja WACC:sta keskusteluksi eli liian korkea diskonttokorko oli sinänsä väärä huomio, koska nyt kun laskin WACC:n toivottavasti tällä kertaa oikeilla parametreilla* niin diskonttokoroksi sain 8,05%. Tuo ei nyt ihan hirveästi viisaria väräytä sinun käyttämääsi 8,2% verrattuna ellei laske tuleville vuosille erikseen WACC:ia ja usko esimerkiksi markkinaennusteita alenevasta korkotasosta euroalueella jolloin eroa alkaa tulemaan.

*Tässä vielä parametrit, jos jotakuta kiinnostaa aihe:

Oman pääoman markkina-arvo → yrityksen markkina-arvo pörssistä 582 miljoonaa

Vieraan pääoman markkina-arvo → yrityksellä kaksi eri maturiteetin lainaa. Laskin noille kuin velkakirjoille markkina-arvon 3,88% kuponkikorolla. Markkina-arvo 99 miljoonaa.

Riskitön korko → Saksan 10-vuotinen valtionvelkakirja. 2,35%

Beta → Laskin itse Harvian viimeisen vuoden betan suhteessa OMXH GI indeksiin. Beta 1,27

Riski-preemio → Tämä tuli Damodaranin laskemana vuoden alulta 5,18%

Täällä oli jo juhlat hyvällä mallilla vahvan Q4-raportin tiimoilta, mutta sitten tuli @Rauli_Juva ja lätkäisi myy-suosituksen. Pitihän sitä siis Harvia-bullerona lähteä viikon alkajaisiksi hieman haastamaa tätä historian ensimmäistä Harvian myy-suositusta.

Joo tätähän on uumoillut jo kaksi aikaisempaa kevennystä aika huonolla hintaankin vielä…

Eka kevennys about 26€ seudusta…

No jos jännittää omistaa Harviaa, niin eiku Myy-suositus ja laput laitaan.

Nyt sitten mallisalkku on nesteessä… lycka till.

Pankkivelalla ei luonnollisesti varsinaista markkina-arvoa ole ja helpointa yleensä käyttää nimellisarvoa. Laskelmassa siis markkina-arvon käyttö koski etenkin osakepääomaa. Tämähän on edelleen pitkän aikavälin WACC-laskelman oletus, jonka ei ole tarkoituskaan tarkasti heijastaa nykytilannetta. Mutta Harvian nykyisen lainat on nähdäkseni euriboriin sidottuja eli vaihtuvakorkoisia, jolloin niiden markkina-arvo (jos sellaisen joku antaisi) olisi olettavasti varsin lähellä nimellisarvoa. Siitä sitten käteinen pois kun puhutaan nettovelasta.

Tuota sun laskelmaa velan markkina-arvosta en tuosta tiivistyksestä ymmärtänyt, avaatko sitä vähän enemmän?

Näköjään muuten sekä itseltä että yleensä tarkkaavaiselta Haarumi-kansalta on mennyt suurematta huomiotta, että sauna&spa-alan suurimman firman paikasta Harvian kanssa kilpaillut Klafs on joulu/tammikuussa myyty jenkkeihin keittiö/kylpyhuonefirma Kohlerille. Molemmat ovat yksityisiä eikä tiedotteessa annettu minkäänlaisia numeroita, joten hirveän pitkälle tästä ei johtopäätöksiä voi vetää. Mutta kauppana hyvin samanlainen kuin Mascon Sauna 360 ostos eli isompia pelureita saunat selvästi kiinnostaa. Toki molemmat myydyt yhtiöt ovat olleet private equity-omistuksessa, joiden lähtökohtaisesti on tarkoitus yhtiöt jossain vaiheessa kaupata eteenpäin.

Ei mikään super iso yksityiskohta, mutta bongasin tuolta linkistä, että Klafsilla on ollut noin 850 työntekijää kun Harvialla on noin 600 (Harvian nettisivun about us osion mukaan).

Käsittääkseni Klafsin liikevaihto on kuitenkin (ainakin mitä nopealla googlauksella löytyy) ollut Harviaa joitain kymmeniä miljoonia pienempi viimeiset vuodet.

Toki henkilömäärä ym. riippuu aika paljon siitä paljonko tehdään ns. in-house vs. alihankkijoilla, mutta mielenkiintoista kuitenkin, että Harvia on pystynyt selkeästi parempaan tehokkuutteen tällä saralla.

Asiaan tutustuin tarkemmin sinun aiemman viestin innoittamana ja kyllä kaikki lähteet mistä asiaa selvitin, kuten Damodaranin Valuation MBA spring 2023 luentosarja ja IESE Business Schoolin työpaperi aiheesta, sanovat että aina pitäisi käyttää markkina-arvoa omalle JA myös vieraalle pääomalle. Olet oikeassa, että vaihtuvakorkoiselle pankkilainalle ei ole suoraan markkina-arvoa, mutta ei se tarkoita etteikö sille proxya ole laskettavissa.

Harvian tilinpäätöstiedotteen sivulla 20 sanotaan näin

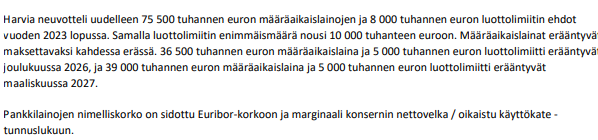

Yksinkertaisuuden vuoksi en huomioinut luottolimiittejä ollenkaan vaan pelkästään nuo nimellisarvoltaan yhteensä 75,5 miljoonan määräaikaislainat. Rahavirtalaskelmassa maksettuja korkoja ja rahoituskuluja oli viime vuodelta 2,928 miljoonaa. Korkokulut / lainan nimellisarvo = 3,88%. Helpoin tapa nähdäkseni näillä tiedoilla laskea lainoille hypoteettinen markkina-arvo on käsitellä näitä kahta lainaa kuin ne olisivat velkakirjoja 3,88% kuponkikorolla. Corporate Finance Institute:lta velkakirjan markkina-arvon kaava:

C[(1 – (1/((1 + Kd)^t)))/Kd] + [FV/((1 + Kd)^t)]

missä

C = korkokulut laina-aikana(käytin samaa korkokulua kuin viime tilikaudella)

Kd = Vieraan pääoman kustannus (AAA-luottoluokituksen credit spread Damodaranilta 0,59% eli vieraan pääoman kustannus Saksan 10-vuotinen 2,35% + 0,59%)

t = maturiteetti vuosina

FV = Lainanmäärä

Jälleen yksinkertaisuuden takia tein oletuksen, että lainat erääntyy vuosien 2026 ja 2027 lopussa joten käytin 3 ja 4 vuotta maturiteettina. Olin huolimaton, koska tuossa tilinpäätöstiedotteessahan niiden erääntyminenkin on ilmoitettu, joten tässä korjatuilla maturiteeteilla edellä kirjoitetulla kaavalla lasketut lainojen markkina-arvot:

Arvo

Maturiteetti

Maturiteetti vuosina

Korko

Vieraan pääoman kustannus

Korkokulut

Markkina-arvo

Määraikaislaina

36,5

31.12.2026

2,88

3,88%

2,94%

4,08176

44,70

Määraikaislaina

39

31.3.2027

3,13

3,88%

2,94%

4,73

49,58

Yht

75,5

94,28

Tämä logiikka ei ole omasta päästä keksittyä vaan esimerkiksi tuo aiemmin linkkaamani Corporate Finance Institute esittelee tämän tavan laskea vieraan pääoman markkina-arvo. Ja kyllä tässä tehdään oletuksia, kuten ettei lainojen korko muuttuisi viime vuodesta, mutta toisaalta toiminee riittävän lähelle menevänä arviona yrityksen vieraan pääoman markkina-arvosta tällä hetkellä. Vieraan pääoman kustannuksena voisi mielästäni käyttää ihan yhtä hyvin Euribor-korkoa + joku arvaus marginaalista, mutta käyttämäni tapa tuntui vähemmän omaa harkintaa vaativalta.

En ihan pääse tämän keskustelun pilkunviilaukseen kiinni. Se onko jokin parametri täsmälleen oikein ei ole relevanttia.

Dcf antaa kyllä riittavan tarkan arvon ja mielestäni ei tulisi tuijottaa atomin tarkasti yhtä lukua vaan haarukoida missä pitäisi ostaa tai myydä ja milloin ollaan “oikein” arvostettu. Toki jokaisella sijoittajalla on omat turvamarginaalit ja strategiat molempiin suuntiin.

Kuvasi on ehkä karkea, mutta kuvaa kyllä hyvin DCF:n käyttöä. Sijoittajan ei tule tuudittautua turvallisuuden tunteeseen vaikka DCF tai mikä vain arvonmääritys-malli antaisi kolmen desimaalin tarkkuudella käyvän arvon.

Omalta osaltani keskustelussa oli pointti, että koen Harvian käyvän arvon olevan enemmän kuin @Rauli_Juva on määritellyt ja hypoteesi oli, että esim Inderesin DCF antaa liian alhaisen käyvän arvon jo pelkästään liian korkeasta diskonttokorostakin johtuen. Mainittava tosin, että eihän tuo ole ainoa arvonmääritys tapa minkä perusteella analyytikko on tavoitehintaansa päätynyt enkä edes suoraan sanottuna tiedä kuvaako tavoitehinta edes käypää arvoa vai onko siinäkin vielä jotain muuta huomioitu.

Edelleen tosin uskon ettei Inderesin DCF:n arvo(tai tavoitehinta) kuvaa Harvian käypää arvoa Raulin ennusteilla ja nykyinen osakekurssi on perusteltavissa huomattavasti maltillisemmallakin kasvulla ja/tai kannattavuudella, mutta se nyt on täysin oma näkemykseni ja suosittelen jokaisen muodostamaan omansa.

Pahoittelut ketjun lukijoille, että keskustelu harhautui hieman turhan paljon detaljeihin joilla ei Harvian kanssa ole juurikaan tekemistä, mutta tulipa taas itsekin opittua uutta tämän harhapoluille ajautuneen keskustelun pohjalta. Katsotaan jatkuuko se keskustelu ja jos jatkuu, niin toivottavasti sille paremmin sopivassa ketjussa.

Multa löytyy ainakin niin kova luotto Harvian tulevaisuuden kasvuun, jenkeissä on niin kova meininki nyt päällä, etten ymmärrä ollenkaan miksi se esim poistettiin mallisalkusta. Ehkä tulen vielä katumaan kun olen niin isolla positiolla mukana, mutta tällähetkellä en näe tässä kauheasti riskejä. Jenkkien markkinaosuuksista olisi tosin mukava tietää lisää jatkossa.

Onko täällä vielä spekuloitu mikä tuleva USA investointi tulee olemaan? Tulosinfossakin tähän vihjattiin pariinkin kertaan (mm. Ari totesi jotenkin lyhyesti, että USAssa on jotakin tulossa). Viimeksi ostettiin 2,1milj.€ tehdas tilat (oli muuten todella halpoja neliöitä) jonka arvioitiin silloin nostavan kapasiteettia noin kolmanneksen, no siitä ajasta on liikevaihto mielestäni yli tuplaantunut.

Mitä vaihtoehtoja:

Laajennus nykyisiin tiloihin.

Uuden tehdaskiinteistön hankinta.

Mielestäni kilpailijan hankinta jolla saadaan kapasiteettia on pois pöydältä, koska sisäpiirikauppoja on tullut viime aikoina? Itse kallistuisin tuohon vaihtoehtoon 1 ja kokoluokka muutama miljoona.