Vesterisen kommentti taisi olla ”somethin new”, joka kiinnitti huomioni. Eli olisiko vanhan tehtaan laajennus mitään uutta, vai onko odotettavissa jotain täysin uutta siellä rapakon takana?

6 tykkäystä

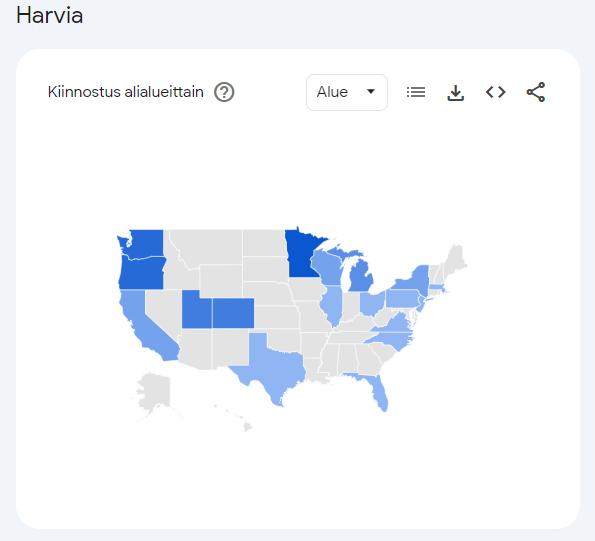

Siitä seuraamaan miten kartta täyttyy.

https://trends.google.com/trends/explore?date=today%205-y&geo=US&q=%2Fg%2F11dxd4nlw3,%2Fg%2F11g6qmbcfm&hl=fi

16 tykkäystä

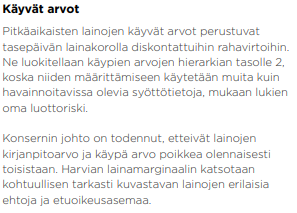

Vaihtuvakorkoisten rahoituslainojen käyvän arvon laskeminen menee melkoiseksi hiustenhalkomiseksi, joka ei vaikuta Harvian osakkeen käypään arvoon mitenkään. Lainojen käyvät arvot pitää ilmoittaa tilinpäätöksessä ja ulkoiset rahoituslainat ovat IFRS 13 standardin toisella tasolla ja niiden käypä arvo perustuu diskontattuihin kassavirtoihin. Harvia on itse todennut 2022 tilinpäätöksessä, jonka tilintarkastajat ovat hyväksyneet:

Lisäksi vaihtuvakorkoisen rahoituslainan kassavirtojen diskonttaaminen käyttämällä vieraanpääoman kustannuksena saksan 10-vuotista, on suoraan sanottuna väärin. Jos 10-vuotinen korko on pankkilainan korkoa (3-12kk Euribor) korkoa alempana niin se tarkoittaa, että korot ovat mitä todennäköisemmin laskemassa tulevina vuosina. Tällöin myös Harvian pankkilainojen korot tulevat laskemaan eikä oletusta voi tehdä, että lainojen korkokulut pysyisivät nykytasolla lainojen maturiteettiin asti. Tuo 36,5MEUR pankkilaina on myös suojattu koronvaihtosopimuksella, jonka arvo oli 2022 tilinpäätöksessä yli 3MEUR eli lainan korko on sidottu nykykorkoa paljon alemmalle tasolle.

Käyvän arvon määritys sopii siis vain bondeille ja ehkä tuon suojatun 36,5MEUR lainan käyvän arvon voisi perustellen yrittää määrittää. Siinäkin tapauksessa sen käyvän arvon pitäisi olla alle nimellisarvon, koska se on sidottu korkonvaihto sopimuksella nykykorkoa alemmalle tasolle. Paras estimaatti sen arvosta on nimellisarvo vähennettynä korkonvaihtosopimuksen arvolla.

5 tykkäystä

Olen @Thyme ja @Osakepoimija kanssa ihan samaa mieltä, että lainojen käyvällä arvolla ei enää ole juuri tekemistä Harvian osakkeen arvostuksen kanssa. Mutta yritetään nyt käydä tämä loppuun, niin ehkä joku oppii jotain hyödyllistä ![]()

Tämä menee heti vähän pieleen, sillä Harvialla on koronvaihtosopimus, joka vaikuttaa maksettujen korkojen määrään, kuten @Osakepoimija mainitsikin.

AAA-luokitus on vain (parhaimmilla) valtioilla. Harvian luokitus tuskin yltäisi edes Investment Grade tasolle (vähintään BBB-) vaan jäisi jonnekin BB+ tasoon. Kustannuksen arvioiminen jotain BB-luokituksen preemiota käyttäen menee taasen tosin todennäköisesti myös pieleen, koska käytännössä hyvä yhtiö saa pankista lainaa paremmilla ehdoilla kuin mitä tuo “varjoluokitus” antaisi ymmärtää.

Teoriassa ei varmaan ole mitään vikaa, se ei vain toimi käytäntöön ainakaan noilla parametreilla.

Vähän enemmän peukalosääntönähän velan hinnoittelu menee niin, että jos velan “kuponkikorko” on korkeampi kuin markkinakorko niin velka on jonkin verran nimellisarvoaan arvokkaampi ja jos kuponkikorko on matalampi niin se on jonkin verran nimellisarvoa matalampi. Tämä olettaa, että yhtiön riskisyys (jota luottoluokituksella voidaan vaikkapa mitata) tai markkinan vaatimat riskipreemiot ei matkan varrella ole muuttunut.

Harvian tapauksessa velat on sidottu euriboriin, jolloin “kuponkikorko” on koko ajan lähellä markkinakorkoa ja siten teoreettinen markkina-arvo on varsin lähellä nimellisarvoa, kun tiedämme ettei yhtiön riskisyys ole viime vuosina juuri muuttunut. Tarkkaa arvoa sille ei voi, eikä mielestäni ole mitään tarvetta, antaa ainakaan niillä tiedoilla jota meillä on (esim. Harvian maksama marginaali ei ole tiedossa) ja siten nimellisarvo on tässä tapauksessa riittävän tarkka arvio meidän tarkoituksiin. @Osakepoimijan nostama Harvian oma arvio oli myös hyvä pointti.

Toivottavasti tämä nyt selvensi riittävästi tätä asiaa.

31 tykkäystä

Siirrän tämän keskustelun käytäväksi toiseen ketjuun epäselvyydenkin uhalla, koska toive taisi olla, että detalji keskustelu yms käydään siellä.

Kuten kirjoitin niin laskelmassa tehtiin paljon yksinkertaistuksia. Kun emme tiedä kaikkia tietoja lainasta ja tulevasta korkotasosta ei tietenkään voida markkina-arvoa täysin tarkasti laskea. Ei se tarkoita etteikö sille pysty markkina-arvoa arvioimaan. Vieraan pääoman kustannuksen laskeminen luottospreadin ja riskittömän koron kautta on ihan yleisesti käytetty menetelmä enkä näe siinä puutteita. Jos Harvia hakisi velkakirjarahoitusta sijoittajilta koetko, että sijoittajat vaatisivat merkittävästi tuota kovempaa tai alempaa tuottoa? Jos sinulla perusteet sille poikkeavalle näkemykselle löytyy, niin sitten kannattaa määritellä laskelmaan vieraan pääoman kustannus myös eri tavalla. Tässä vain hyvä muistaa, mitä WACC:lla pyritään määrittelemään eli yrityksen riskisyyttä sellaisen sijoittajan silmissä, joka myös markkinahintaan suurimmaksi osaksi vaikuttaa. Tästäkin avasin vähän keskustelua toisessa ketjussa

Siinä olet oikeassa ettei lyhyen koron oleminen pitkää korkoa korkeammalla ole historian valossa kovin pitkään kestävä tilanne, joten laskelmaan voi ihan hyvin leipoa sisään pienemmät korkokulut laina-ajoille kunhan se vain on johdonmukaista muiden tekemiesi oletusten kanssa. Itse en tämän harjoituksen takia jaksanut(itse käytän FCFE, missä ei tarvitse laskea keskimääräistä pääoman kustannusta, joten tämän veivaaminen ei vaikuta omaan arvonmääritys-malliini) vaan tein paljon yksinkertaistuksia joilla ei lopputuloksen(WACC:n) kannalta ole isoa vaikutusta.

Taitaa valtaosa olla sinun kanssasi eri mieltä ja näkee oikeana tapana määritellä yrityksen vieraalle pääomalle markkina-arvo vaikka se olisi pankkilainaa eikä bondeja. Tietenkin tuo on approksimaatio, mutta se nähdään parempana tapana kuin käyttää tasearvoa. Ei taida koronvaihtosopimuksella olla vaikutusta itse velan markkina-arvoon. Jos lainan myöntänyt pankki paketoisi velat ja myisi eteenpäin markkinoille ei ostaja osta Harvian tekemää koronvaihtosopimusta tässä kaupassa. Koronvaihtosopimuksen tuotot tai kustannukset näkyvät käsittääkseni tuloslaskelmalla ja koska käytin korkoprosentin laskemisessa rahavirtalaskelman maksettuja korkoja vastaa tuo velan kokonaiskorkoa ilman koronvaihtosopimuksen vaikutusta.

Kuten äsken sanoin koronvaihtosopimuksen tuotot ja kulut näkyvät tuloslaskelmalla. Rahavirtalaskelma alkaa nettotuloksesta ja sitä oikaistaan heti koronvaihtosopimusten kassavirtavaikutuksella jolloin laskelman lopussa maksetut korot pitäisivät olla lainan korkoja.

Damodaran on päätynyt laskelmiensa pohjalta olemaan kanssasi eri mieltä:

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ratings.html

1 tykkäys

Mielenkiintoinen tapa, mutta ei tällä ainakaan yhtiöiden todellisten luottoluokitusten kanssa ole mitään tekemistä.

Mutta jätän muuten tämän keskustelun osaltani tähän, kaikki oleellinen, etenkin Harviaan liittyen, on mun puolelta sanottu tai löydettävissä noissa muissa matskuissa joihin olen viitannut täällä ja “inderesin analyysit” ketjussa.

11 tykkäystä

Tämä muutos heijastunee myönteisesti myös Harvian myyntiin Suomessa:

45 tykkäystä

KL haastatellut ruotsalaista rahastonhoitajaa Oscar Karlssonia, joka hallinnoi vuosi sitten tammikuussa perustettua Enter Micro Cap -rahastoa. Rahasto on vielä verrattain pieni. Varoja sillä on noin 26,5 miljoonaa kruunua eli noin 2,3 miljoonaa euroa ja rahastoa on suunnattu etenkin piensijoittajille. Rahasto etsii pohjoismaisilta markkinoilta lupaavia, markkina-arvoltaan alle kahden miljardin euron kokoisia yhtiöitä

ja sen toiseksi suurin sijoitus on Harvia, josta Karlsson on puhunut KL:n jutun mukaan Ruotsissa lämpimästi (juttu muurin takana).

”Valinnanvaraa pienyhtiöissä on erittäin paljon. Me katsomme erityisesti yhtiöitä, jotka ovat maailman johtavia yhtiöitä omalla niche-alueellaan, ja joilla on historiaa vahvoista tuotteista. Tällä sijoitusfilosofialla Harviaan tarttuu mielestäni hyvin helposti”, sanoo Karlsson.

”Nyt kun yhtiö on tarjoillut hienoa marginaalia ja negatiivinen liikevaihtokehitys on tasoittunut etenkin Saksassa ja sen odotetaan tasoittuvan myös Pohjolassa, niin tilanne näyttää kiinnostavalta”, Karlsson sanoo.

Harviassa Karlssonia houkuttaa sen vahva asema pohjoismaisilla kotimarkkinoilla sekä kasvupotentiaali Keski-Euroopassa, Yhdysvalloissa ja Japanissa.

”Suhteellisen pienellä Harvialla on edessään suuri markkina, missä se voi kasvaa. Maailmalla sauna on yhä premium-tuote ja kannattavuus on hyvä. Tavaramerkkiä arvostetaan maailmalla”, hän arvioi.

”Jos liikevaihto kääntyy nousuun Suomessa, Ruotsissa ja etenkin Saksassa, niin skaalaedut voivat nostaa marginaalia entisestään. Kun rahoitusasema on vahva, yhtiön on mahdollista tehdä ostoja. Näistä lähtökohdista käsin osakkeen arvostustaso näyttää houkuttelevalta”, Karlsson jatkaa.

53 tykkäystä

Handelsbankenin aamupalassa tänään Harvia

28 tykkäystä

En osaa sanoa kuinka vankalla pohjalla artikkelin spekulointi on, mutta ihan mielenkiintoinen luettava, jossa pohjalla tutkimus masennuksen ja kehon lämpötilan välisestä yhteydestä. Sitä kautta nostetaan lämpötilaan perustuvien hoitojen, kuten saunan, mahdollinen potentiaali masennuksen hoidossa.

Sehän olisi mukava juttu Harvialle, jos saunominen olisi tutkitusti toimiva hoito masennukseen.

Fitness trackers find new symptom of depression — body temperature. What to know

‘NEW AVENUE OF TREATMENT’

“Ironically, heating people up actually can lead to rebound body temperature lowering that lasts longer than simply cooling people down directly, as through an ice bath,” lead author Ashley Mason said in a news release. “What is we can track the body temperature of people with depression to time heat-based treatments well?”

Mason said there is an existing small body of research that suggests putting people in hot tubs or saunas can trigger the body to self-cool, causing them to sweat. If thermoregulation is a symptom of depression, as the Oura Ring study suggests, temperature treatment could be an effective way to treat depression.

“To our knowledge, this is the largest study to date to examine the association between body temperature — assessed using both self-report methods and wearable sensors — and depressive symptoms in a geographically broad sample,” Mason said. “Given the climbing rates of depression in the United States, we’re excited by the possibilities of a new avenue of treatment.”

15 tykkäystä

Haarumilla ei oltukkaan CMD:stä huhuiltu mitään.

37 tykkäystä

Useasti nämä pääomamarkkinapäivät on varattu vain institutionaalisille sijoittajille. Tätä Harvian lehdistötiedotetta tulkitessa vaikuttaisi kuitenkin että tuonne olisi ihan yksityissijoittajakin tervetullut.

Tuossa olisi hieno mahdollisuus päästä tutustumaan pääkonttoriin ja Muuramen tehtaaseen samalla. Eiköhän kasata Haarumin porukka kokoon ja lähdetään luokkaretkelle.

25 tykkäystä

Vajaan puolen miljoonan potti

7 tykkäystä

Noissa Rainerin myynneissä ei pitäisi olla mitään yllättävää. Tiedossa oli että hän lopettaa yhteistyön Harvian kanssa ja todennäköisesti irtaantuu kokonaan omistuksistaan.

28.9.2023 pörssitiedotteessa kerrottiin että:

“EOS Groupin toimitusjohtaja ja Harvian johtoryhmän jäsen Rainer Kunz on päättänyt jättää tehtävänsä Harvia-konsernissa. Kunz jatkaa työskentelyä Harviassa maaliskuun 2024 loppuun saakka.”

25.8.2022 Rainerilla oli hallussaan 42 496 Harvian osaketta.

11.5.2023 myytiin 30 000 osaketta eli jäljellä 12 496 osaketta.

21.9.2023 osakepalkkio 1 199 osaketta eli jäljellä 13 695 osaketta.

26.2.2024 myytiin 13 695 osaketta eli jäljellä 0 kpl osakkeita.

Enää ei siis tarvitse odotella Rainerin myyntejä. Hänellä ei ole omistusosuutta Harviaan.

Työtakin ja avaimet hän palauttaa ensikuun loppuunmennessä.

63 tykkäystä

InderesTV: Mallisalkkukatsaus: Miksi myimme Harviat? (27.2.2024)

")

14 tykkäystä

Harvian suurimmat osakkeenomistajat listalta ilmenee että Proprius Partners osti helmikuun aikana 30 000 osaketta Harviaa eli noin miljoonan euron potin Harvian osakkeita.

Proprius Partners nousi Harvian 28. suurimmaksi omistajaksi.

53 tykkäystä

Vanhoja muistellen kun tunnelma oli huipussaan. Muistatteko termin “kasvutiikeri” ![]()

ja “saunapenetraatio”

![]()

Itse uskon edelleen tähän tarinaan ja hyvällä painolla ollaan mukana. Harmitti Inderesin takinkääntö ja Harvian ulostaminen mallisalkusta. Mutta jos mallisalkku tavoittelee isompia tuottoprosentteja yhtiöiltä, niin Harvia ei ehkä pääse seuraavina vuosina sille tasolle. Harvian kasvava osinkotuotto ja pienehkö, mutta varma liikevaihdon kasvu tuo jonkinlaisen pihvin sijoittajalle. Mielestäni voi jäädä indeksillekin, mutta jos katsoo yhtään pidemmälle, niin todella maukkaat näkymät on. Aika syö nykyiset kertoimet.

Mielenkiintoisista taas on, että Proprius Partners näkee Harviassa potentiaalia. Loppujen lopuksi hatunsyöntivideossa Kajaanin kommentit kestää aikaa ja sijoituskeissi ei ole täysin dramaattisesti muuttunut.

Varoitus, jos joku menee katsomaan tuon videon, niin saattaa alkaa ostonappi syyhytä Harvian osalta ![]()

71 tykkäystä

KeskiSuomalaisesta lainattuna Harvia Group Oy:n operatiivisen johtajan Mika Suojan mukaan – Ehkä suurimmat epävarmuudet liittyvät materiaalitoimituksiin, joiden aikataulutus menisi lakon myötä uusiksi ja koko toimitusketjun hallinta erittäin haastavaksi. Vaikutukset lasketaan miljoonissa, mutta mikä osa niistä jää kustannuksiksi, jää nähtäväksi, hän kertoo.

Toivottavasti päästäisiin sopuun, ja lakot peruttua.

17 tykkäystä

Ei taida Jenkeissä ihan heti kasvu hiipua. Mukavaa luettavaa:

62 tykkäystä

Eikö kukaan ole vielä katsellut eilistä Pörssisäätiön Harvia-esittelyä?

Olihan taas vakuuttava veto Matiakselta. Mies vaikuttaa olevan ihan aidosti innoissaan Harvian touhuista ja saa kyllä helposti sijoittajankin sukat pyörimään jaloissa näillä puheillaan.

Satunnaisia pikakirjoitettuja nostoja:

- Mitä kauemmas Suomesta mennään, niin sitä useammin päätuote (esim. pelkän kiukaan sijaan) on valmissaunapaketti omakotitaloasujan takapihalle

- Puolet viimevuosien CAGR:sta (19 %) on tullut orgaanisesti ja puolet yritysostoista

- Liikevoitto kolminkertaistunut listautumisajankohdasta

- Q3 aikana liikevaihdon lasku alkoi selvästi hidastumaan ja Qnelosella palasimme takaisin kasvuun

- Meidän tavoitteena on saada mahdollisimman paljon rahaa per rakennettu sauna. Yksi kiuas on satasia, mutta kun rakennetaan saunaa, niin hinnat alkaa viidestä tonnista. Liikevaihtopotentiaali per sauna voi kasvaa kymmenen, kaksikymmentä tai jopa neljäkymmentä kertaa suuremmaksi

- Haluamme olla aktiivinen konsolidoija, mutta näemme myös merkittävää orgaanista kasvupotentiaalia. Eikä pelkästään Euroopan ulkopuolella, jossa Japani, Australia, Etelä-Korea, Kiina ovat houkuttelevia alueita, vaan kovaakin iskua viime vuosina ottanut Eurooppa alkaa olla meille hieno mahdollisuus, kun vastatuuli kääntyy ja Euroopasta tulee meille taas kasvumarkkina

- Halutaan panostaa erityisesti tärkeisiin KV-markkinoihin kuten Japani ja Yhdysvallat

- ”Meidän ei kovin paljon tarvitse markkinoida saunaa, kun nämä megastarat (CR7, Neymar, Kardashians, Lady Gaga) luovat markkinaa meidän puolesta”

- Oletamme, että konsolidaatiota tulee merkittävästikin tapahtumaan seuraavan 5 vuoden aikana ja haluamme olla tässä edelläkävijöitä

Q&A:

Kiina:

- Merkityksellinen tuotantomaa. 2005 perustettu tuotantolaitos yhä siellä. Asiat siellä toimii erittäinkin hyvin

- Toinen asia on myynti ja se on aika pientä vielä. Näemme kyllä isoa potentiaalia ja ehkä Japani-tyyppinen yhteistyömalli voisi toimia sielläkin

- Olemme hyvin tietoisia Kiinaan liittyvästä geopoliittisesta jännitteestä.

- Kiina on tuotantolaitoksena erityisesti ad-on lisätuotantokapasiteettia, mutta ei kriittinen. Joitakin valmisteita tuotetaan myös Muurameen jatkojalostukseen

- Riskienhallinnallisesti (tuotantoketjut) asiaa on toki mietitty

Kasvumarkkinat:

- Euroopassakin on kasvumahdollisuuksia ja se on meille hyvä mahdollisuus tulevina vuosina

- Jenkkimarkkina on meille ehdoton ykköskasvumarkkina, kun väestö on suuri ja varakkaita kuluttajia on paljon

- Jenkeissä on vasta raaputettu pintaa

- Mitä kauempana ollaan Suomesta, niin sitä suurempaa marginaalia tehdään

Kuluttajapreferenssit:

- On merkittäviä eroja markkinoilla, että mitä kuluttajat preferoivat

- Pohjoismaissa on paljon DIY-saunoja, jotka tekee mies ja pakettiauto

- Suomen ulkomailla paljon enemmän kokonaisratkaisuja, koska on rahaa ja toisaalta ei ole saunaosaamista

- Suomi on hyvin hintasensitiivinen

- En odota merkittäviä muutoksia kuluttajien preferensseihin

Vastuullisuus & ympäristö:

- Melkein markkinoilla kuin markkinoilla hyväksyntöjä ja sertifiointeja, ja Harvia isona toimijana on hyvä näissä. Se on jopa tietyllä tavalla pieni barrier-of-entry ja kilpailuetu meille

- Keski-Euroopassa ei esim. hiukkaspäästöjen vuoksi voi aina käyttää puukiukaita, kun taas esim. Kanadassa puukiukaat hyvinkin suosittuja. Mutta kyllä sähkökiukaat ovat se isompi juttu laajemmin katsottuna

Kilpailijat:

- Sauna 360 oli meidän toiseksi suurin kilpailija, joka meni Mascolle (9 mrd liikevaihdon kokoinen ostaja)

- Klafsin, suurimman kilpailijamme, osti Kohler (niin ikään 9 mrd liikevaihdon ostaja)

- Eri tuotekategorioissa hieman erilaisia kilpailijoita

- Jenkeissä aika isoja infrapunatoimijoita (olisiko täällä seuraava ostokohde)

Riskit:

- Näen enemmänkin erittäin paljon mahdollisuuksia

- Ollaan siinä mielessä hyvässä tilanteessa, että markkina tarjoaa meille erittäin hyviä kasvumahdollisuuksia

- Moni kysyy, että mitäs jos jenkkien talous sakkaa, niin me myydään niille ylemmän tuloluokan ihmisille, niin kyllä niillä on edelleen se 20-30 tuhatta laittaa siihen saunaan jos ne saunoa haluaa

- Enemmänkin kyse on siitä, kuinka hyvin me hoidetaan oma tontti. Hyvät tuotteet, innovointi, myynti jne. pitää hoitaa hyvin

120 tykkäystä