Olipas pieni volyymi… ![]()

Totta, pisti ihan hymyksi ![]() Eilen oli vähän fiksumman kokoinen positio hankinnassa herra Kunzilla (1): Volume: 34,000 Unit price: 10.105 EUR

Eilen oli vähän fiksumman kokoinen positio hankinnassa herra Kunzilla (1): Volume: 34,000 Unit price: 10.105 EUR

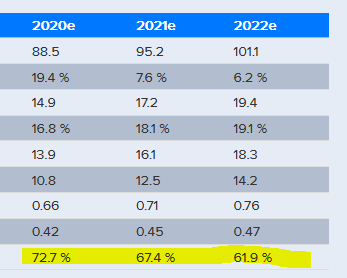

Noista plussista korostaisin vielä että taloudelliset tavoitteet ovat selvät. Sanotaan suoraan että kasvava osinko on tärkeä kulmakivi omista-arvonluonnissa. Sijoittajille ja omistajille tärkeää. Ei niinkään veivareille.

2 tykkäystä

Nostaisin esille myös Harvian taloudellisen tilanteen turvallisuuden. Omavaraisuusaste ja velkaantumisaste ovat molemmat hyvissä lukemissa ![]()

Osinkohistoria kasvava ja se myös täytyy pitää sellaisena. ![]()

2 tykkäystä

Toivottavasti harvia pitää osingon nostot maltillisina ja Payout ratiot konservatiivisina. Nyt on hyvä EOS kaupan myötä vähentää velkaa. (se onnistuu helposti - onhan EOS jo alunperin kannattava yhtiö) Ettei käy esim kuin Aspolla…

En kovin tykkää tuosta " At least 60% of net income in total " maksusta.

Anyways, olisin lisäillyt Harviaa 6.XX tasoita, mutta valitettavasti tämä EOS kauppa esti sen ![]() Joten mennään nykyisillä.

Joten mennään nykyisillä.

1 tykkäys

Omistajille voidaan voitto-osuutta toki jakaa myös esimerkiksi omien osakkeiden oston kautta mutta osinko on siitä mukava asia että omistaja saa päättää ihan itse miten osinkorahat käyttää. Velkaa toki on myös hyvä vähentää ja kun firma tekee systemaattisesti voittoa niin jää sitä rahaa siihenkin. Osakkeen hinnan ollessa tulevaisuudessa esimerkiksi 15€ maistuu nykyhinnoilla ostettujen osingot erittäin makeilta - pitkäaikaiselle sijoittajalle. Jokatapauksessa Harvialla on harvinaisen suoraselkäinen tapa kertoa miten omistaja-arvoa tekevät ja itse pysyn mukana pitkään niin kauan kun johdon uskottavuus säilyy ja toiminnasta henkii että tekevät töitä omistajien eteen. Jos ei pidä tuollaisesta omistaja-arvon luomisesta niin pörssi on täynnä vaihtoehtoja. Itsekin menin mm. uskomaan Nokian 5G tarinaan ja ei tule osinkoja ja kurssi aivan kuraa. Harvian löylyt sen sijaan maistuvat kotona ja omistajana.

3 tykkäystä

Nuo Kuntzin omat osakehankinnat taitavat liittyä ainakin joiltain osin yritysjärjestelyyn. Tästä oli maininta jo yrityskauppatiedotteessa. Näin ulkopuolisena ei tietenkään voi sanoa mitään siitä, minkälaisin muotoiluin nuo on sopimukseen kirjattu, mutta en näistä kaupoista kauhean suuria johtopäätöksiä vetäisi.

Kuten jo mainittua, nämä luvut tulevat jo seuraavassa katsauksessa näyttämään hieman erilaisilta – toki edelleen ihan säällisyyden rajoissa, jos koronasta huolimatta kysyntä jatkuu hyvänä. Koska Harvian sijoitustarina ja koko firman olemus on yrityskauppojen myötä muuttunut huomattavasti runsaassa vuodessa, nostaisin keskipitkällä aikavälillä esiin nämä asiat, kun mietitään Harviaa sijoituksena:

- EOS-kauppa lisää Harvian altistusta matkailualalle (mm. kylpylät ja muu virkistystoiminta): Minkälaisia lukuja lähitulevaisuudessa saadaan? Miten kauan tilanteen normalisoitumisessa menee? Miten suuri konkurssiaalto nähdään? Onko velkaa otettu väärään aikaan?

- Venäjä on iso kysymysmerkki: EOS-kaupan myötä myös Venäjä on entistä merkittävämpi markkina-alue.

- Miten käy Yhdysvaltojen asuntomarkkinoiden, talouden ja kuluttajaluottamuksen? Hyytyykö voimakas kasvu seuraavien kvartaalien aikana?

Mikäli edellä mainitut riskit realisoituvat, voi omistaja-arvon luonti olla jatkossa kiuaskivien alla.

2 tykkäystä

Suomella ja suomalaisilla tuotteilla on perinteisesti ollut hyvä maine Venäjällä. Tosin viime vuosikymmenellä sitä mainetta ja markkinaa onnistuttiin heikentämään aika paljon pakotteiden muodossa. Minä suhtaudun Venäjän markkinoihin pitkällä aikavälillä positiivisesti, tosin kausivaihtelua on paljon.

En sen isompia johtopäätöksiä ollut vetämässäkään mutta toin tämän Kunzin “edellisen päivän” hankintavoluumin esiin kun linkattiin tiedote (vaivaisen 85 kpl) hankinnasta pohtivaan sävyyn. Näen toki positiivisena että yritysjärjestelyssä on ollut mitä ilmeisemmin kirjaus Harvian osakkeisiin liittyen.

Ihan hyvä muuten että tulee keskusteluun myös riskipohdintaa. Itse en ole juuri nähnyt EOS-hankintaa sellaisena. Pidin sitä perstuntumalta kohtuu pienenä hankintana Harvian kokoon nähden mutta en ole “painoprosenttia” laskenut tai muista että onko ollut esillä.

Siellä on Kunzilla samalle päivälle kirjattu erikseen (en tiedä miksi 2 ilmoitusta) 915 osakkeen osto, eli yhteishankintana 35 000 osaketta.

Kauppojen yhteydessä johto kertoi presentaatiossa, että Kuntz ostaa itse osakkeet markkinoilta, eli ihan omalla rahalla ne on ostettu.

2 tykkäystä

Semmoinen hauska detalji noista Harvian osakkeenomistajista pistää silmään, että yrityksen tärkeät henkilöt omistavat todella laajasti osakkeita. Tämä varmasti näkyy myös päivittäisessä panoksessa työhön yrityksen eteen. Tässä TOP30 listaus ilman rahastoja, tummennetuilla kytkös Harviaan, lähde google:

- Onvest Oy 2 305 679, 24,44 milj

4. Tiipeti Oy - Pertti Harvia 429 290, 4,55 milj (Perustajan poika s. 1950)

7. KTR-Invest Oy – Risto Harvia 287 625, 3,05 milj. (Perustajan poika s. 1948)

9. Pajuharju Tapio Olavi 243 000, 2,58 milj (Nykyinen TJ Harvia, s. 1963)

10. Avus Oy – Kullervo Harvia 214 645, 2,28 milj. (Perustajan poika s. 1951)

11. Mantereenniemi Oy – Sari Harvia-Jyllinmaa 214 645, 2,28 milj (Perustajan tytär, s. 1957)

12. Ahonen Karl David 135 000, 1,43 milj (Vientijohtaja Harvia, s. 1966)

14. Vesterinen Ari Juhani 131 666 0,70 0 0,00 1,40 milj. (Talousjohtaja Harvia, s. 1963)

15. Harvia Timo Tapio 128 750,1,37 milj. (Kehitys- ja laatujohtaja Harvia, s. 1978)

16. Harvia Teemu Tapani 100 000, 1,06 milj. (Tekninen johtaja, Harvia)

18. Supi Pia Laura Elvira 68 450, 725,57 t (Tietosuojasta vastaava henkilö, Harvia)

19. Pelkonen Anssi Tapani 65 000, 689,00 t (Suomen myyntijohtaja, Harvia, s. 1964)

21. Liitola Olli Juhani 56 000, 593,60 t (Hallituksen PJ, Harvia, s. 1957)

22. Momea Invest Oy – Olli Liitola 44 000, 466,40 t (Hallituksen PJ, Harvia, s. 1957)

23. Riuttanen Kimmo Juhani 43 100, 456,86 t (Product manager, Harvia)

24. Suoja Mika 40 000, 424,00 t (Tuotanto- ja hankintajohtaja, s. 1975)

27. Vehmaa Rainer Vesa Tapani 35 000, 371,00 t (johtaja: rakennuttaminen, rakennusliikemyynti ja innovaatiotohtaja, Harvia)

29. WestStar Oy 21 668 0,12 0 0,00 229,68 t

30. Adlercreutz Ia Nora Katariina 21 000, 222,60 t (Hallituksen jäsen, Harvia, s. 1971)

Eli 30 suurimman omistajan joukossa (lukuunottamatta rahastot) on 2 yritystä/henkilöä, joilta ei kytköstä Harviaan löydy tai eivät siellä työskentele. Aika vahva usko on Harviaan on semmoisilla henkilöillä, jotka yrityksen parhaiten tuntevat. Omistuksen arvo näillä n. 24 miljoonaa euroa!

Harvian sivuilta myös pienemmät / hallintarekisteröidyt omistukset yhtiöön, muut johtohenkilöt:

Ari Hiltunen, hallituksen jäsen, Harvia. 1500 kpl

Tomas Hjälmeby, Skandinavian myyntijohtaja, Harvia. 1500kpl

Markus Wörmanseder, Keski-Euroopan myyntijohtaja, Harvia 120 000kpl

Rainer Kunz, EOS TJ, 35 000kpl

Jokaisella hallituksen jäsenellä sekä johtoryhmän jäsenellä on omistusta Harviassa osakkeiden muodossa.

34 tykkäystä

Melkoiset odotukset, vahvaan vertailukauteen nähden, jos orgaanisesti tavoitteen mukainen yli +5% kasvu ei markkinajohtajana riitä… ![]()

Paljon on kaikista perusasioista Harvian osalta keskusteltu, hyvä kyseenalaistaa aina omia sijoituskohteitaan. Uusin Inderesin video on hyvä jossa myös perataan läpi Q1stä, itsellä Harvian oma calli katsomatta vielä.

Yksi merkittävä asia, kun subjektiivisella tavallani sijoitan, on toimitusjohtajan merkitys. Onhan aikanaan tehty melkoinen hankinta Harvian ruoriin joka sopii kuin nenä päähän. On ehdottoman tärkeää juuri olla Harvian valtit hanskassa eli oma valmistus, asiakassuhteet, kansainvälisyys, tuotantoketjut, alihankinta, brändin rakentaminen jne jne… Silloin ei haittaa, jos cv:ssä on Huhtamäessä pitkä historia ja brändejä muutoinkin (Lumene, Hartwall). Ja kun se toimari omistaa vielä em. määrät osakkeita niin kaikki asiat ynnäten voi olla suht turvallisin mielin.

E: “In top of that”, ihan mahtava tyyppi. ![]()

9 tykkäystä

Harvia on hyvin valmistautunut tulevaisuuteen ja vihreään ajatteluun puun poltossa kiukaissa. Ehdottomasti kilpailuvaltti nykymaailmassa.

“Harvian tulevaisuuden tavoitteena ovat yli puolet pienemmät hiukkaspäästöt. Esimerkiksi GreenFlame-tulipesä voidaan ottaa käyttöön myös muissa puulämmitteisissä kiuasmalleissa.”

3 tykkäystä

Turoe Q&A kysymys ja vastaus Harviasta yritysostokohteena.

Vähän värikkäämpi vastaus. ![]()

26 tykkäystä

Pointsit siitä että uskalsi värittää, mukava lukea näitä. Petri on totutusti uskaltanut ennenkin mennä vastavirtaan jos on tarve vaatinut. ![]()

Se mitä jäi puuttumaan, on lisäspekulaatio ostettaessa perheyhtiö. Näitä on suomalaiset viime aikoina ostaneet joitain ja ainakin teollisia ostoja. Ostokohteet on aina myynnissä jos hinta kohtaa sekä isompana asia mikä taho ostaa. Teollinen ostaja nähdään aina mieluisampana kuin pääomasijoittaja.

Ei Reveniokaan muuten olisi puoli-ilmaiseksi Centervueta saanut.

6 tykkäystä

Tätä ketjua lukiessa olen kyllä itsekkin kiinnostunut harviasta, vaikka korona kasvua hidastaisi näen silti harvian yhtiönä johon voi luottaa. Vielä kun huomasin että noin suuret omistukset sisäpiirillä niin odottelen vaan että pääsisin itsekkin kyytiin hyppäämään, ehkä lähden tänään mukaan saapi nähdä:sweat_smile:![]()

![]()

Haha, hyvä vastaus Petriltä, arvostan aina jos joku sanoo mitä ajattelee, ilman turhia kaunisteluja. Vähän vastapainoa ajattelutavalle “en ymmärrä sijoittajia jotka harmittelevat saadessaan ostotarjouksen osakkeista”. Case hoivatilat. Kyllä se vaan voi harmittaa.

Toivotaan nyt ettei ostotarjousta tule ja taas yks perinteinen firma lähde ulkomaille. Jos tulee, alle sadan euron en myy. Terveisiä korppikotkille

6 tykkäystä

Mikä teollinen ostaja voisi olla edes kyseessä jos ostaisi Harvian? Mahdollista toki, mutta itse pitänyt kyllä omistajataustankin ja markkina-aseman takia liki mahdottomana asiana. Jokin ISO teollinen ostaja, tietenkin laajentuessaan kiuasmarkkinoille. Jotain perhetaustaa, ja muuta teollista omistusta ja ei varmaan ihan täysin “ummikko” alalle laajentuessaan. Eli ympyrä sulkeutui; hyvin epätodennäköistä. ![]()

Pääomasijoittajia toki kiinnostaa konsolidaatio ja kaikki Harvian valtit. Siellä katsellaan vähän terävimmillä laseilla mitä me Suomen perukoilla jotka tätäkin välillä jossain haukutaan kalliiksi.

Mitä tulee Hoivatilaan, olihan älytön lässähdys ja onneton lunarihinta.

1 tykkäys

Jotenkin kuvittelisi tuon saunamarkkinan pienen koon vuoksi mahdollisen ostajan olevan joku isompi toimija alalla, jota Harvian liiketoiminta tukisi ![]() Eli kyse ei olisi niinkään laajentumisesta vaan ostavan yhtiön aseman vahvistamisesta jollakin muulla alalla

Eli kyse ei olisi niinkään laajentumisesta vaan ostavan yhtiön aseman vahvistamisesta jollakin muulla alalla ![]()

![]() Ehkä joku kylpylärakentamiseen erikoistunut rakennusliike tai jotain?

Ehkä joku kylpylärakentamiseen erikoistunut rakennusliike tai jotain?

Enivei, pienen koon ja perheomistuksen vuoksi kauppahinnan luulisi olevan hyvin makoisa ![]()

Jos sulkee nyt pois kaikki pääomasijoittajakuviot, niin todennäköisimmät Harvian ostajat alalta varmaan löytyisi tuolta integraattori puolelta (esim. saksalainen Klafs tai kiinalainen Saunaking). Sellaiset yhtiöt, jotka tekevät paljon isoja projekteja hotelleihin, kylpylöihin kuntosaleihin jne. mutta alihankkivat kokonaispaketeissa käytettävät tuotteet Harvian tyyppisiltä kiuas -yms valmistajilta. Siinä kaupassa olisi ainakin vertikaalisen integraation kautta järkeä ja voisi saavuttaa aika hyviä synergioita suunnittelu- ja valmistusosaamisen sekä oman tuotannon kautta.

20 tykkäystä