Ah ok, olin pihalla kun kiireessä vilkaisin. Luulin että Harvian joku tehdas kyseessä. Harmi juttu kilpailijalle

On kyllä kaksijakoinen saunatoimijoille tää päivä. Toinen posaroi ja toisella tehdaspalo. Ikävä juttu, sukujuuret tuollapäin ja Narvi tunnettu Rauman seudulla. Lähellä myös Narvijärvi. Sen kunnanrantasaunan kiukaan merkkiä en muista nyt (enkä vähään aikaan ole ollutkaan)… ![]()

1 tykkäys

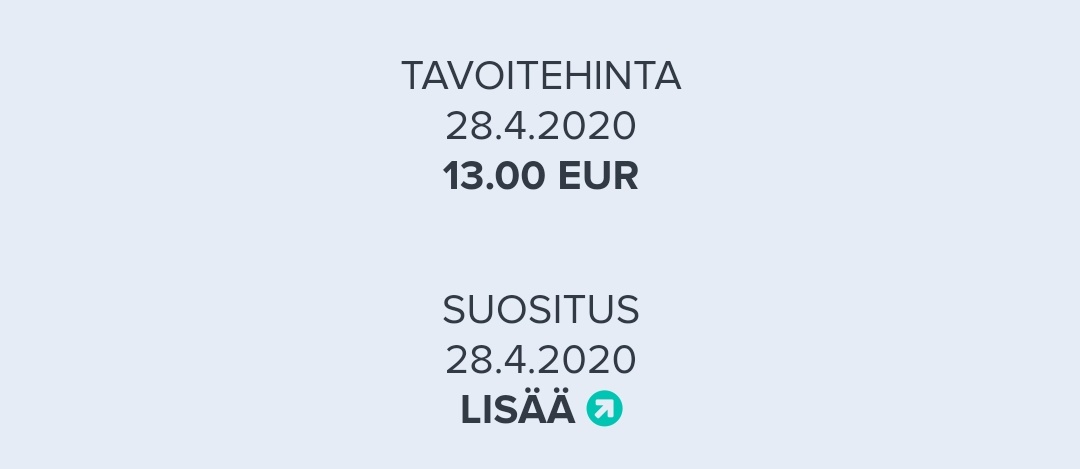

Olin menossa päivittää tuulipukuexceliini tämän tavoitehinnan, mutta jossain välissä olin itse frontannut sen 13 euroon ![]()

Mutta pakko sanoa, että tämän päivän uutiset olivat kyllä aivan mahtavat. Ehkä saatoin itsekin laittaa kiukaan lämpimäksi ja korkata yhen huurteisen tämän kunniaksi ![]()

3 tykkäystä

Iltalehden mukaan noin 2500 neliötä tuotantotiloja on palanut.

Edit: 2500m2 uudempi osa säästyi. Palon ilmoitusaika tilanne huoneen mukaan 18.33…![]()

Nyt on jo vähän ylilyönnin makua hinnassa. Hyvät on löylyt mutta tässähän alkaa pää paistua.

1 tykkäys

Jos pitkänaikavälin potentiaali ei ole muuttunut niin kuin yhtiö ilmoitti, niin vaikutusta tällä ainakin on lyhyen aikavälin epävarmuuden poistumiseen ja kertoimet ansaitsee silloin paisumista. En odottanut +20% kuitenkaan. ![]() Ajattelin 13 euron alta jopa vähän lisätä hyvien uutisten kunniaksi, mutta katsellaan…

Ajattelin 13 euron alta jopa vähän lisätä hyvien uutisten kunniaksi, mutta katsellaan…

Itselläni oli tarkoitus lisäillä, arpoen että jostain 12.50-12.70 nurkilta olisi vielä jotain perusteluja mutta tämä karkasi heti kuuhun. Odotellaan että palaa takaisin maan kiertoradalle ensin…

Hyvä quartteri tulossa (väliaikaisen) kysyntäpiikin kannattelemana +1e, pienen kilpailijan tehdas otti ylilämpöä ja paloi, toinen +1e? Ei kai nyt ihan sentään…

3 tykkäystä

Juuh. Eikös myös Harvia antanut sen suuntaista kommenteja että kysyntä piikki oli epätyypillinen ja oli aikaistettua kysyntää?

2 tykkäystä

Eiköhän se ihan liity Petrin TP 13€ / hyväksyttäviin arvostuskertoimiin ( Defensiivisyys/laatu/omistaja-arvon luonti yritysjärjestelyin Track record ) Eihän tuo nyt älyttömän kallis ole siltikään.

2020e P/E 17,3 → 2021E P/E - 16,25

"Kun EOS-yrityskaupan synergiat tulevat läpi tulokseen, näemme näillä tasoilla osakkeen olevan houkutteleva sijoituskohde varsinkin pidemmällä perspektiivillä. Harviatekee 2-3 vuoden päästä arviomme mukaan merkittävästi nykyistä tasoa parempaa tulosta ja yhtiötä hinnoitellaan myös silloin todennäköisesti korkeammilla arvostuskertoimilla, minkä takia osake saa tukea kahdesta eri suunnasta. "

“Viimeaikaiset onnistumiset yrityskaupoissa ja niiden integroinnissa (erityisesti AHS) antavat sellaisen kuvan, että Harviaosaa tehdä yrityskauppoja huokeilla ehdoilla, integroida yhtiöt todella hyvin konserniin ja päästä niiden kautta uusiin tuotekategorioihin, uusiin asiakkuuksiin ja hyviin synergioihin. Pidämme Harvianlaatuleimaa ja yritysosto-optiota selvästi positiivisina asioina, jotka luovat pitkällä aikavälillä omistaja-arvoa.”

2019 PE oli btw 19.

Itse kyllä nautin lämmöistä ![]() Myönnän kyllä, että olisi itsellänikin vaikeuksia nousta nyt kyytiin. Luojan kiitos että isoin omistaja on suomalainen + Harvian työntekijöillä/johdoilla hyvä positio. Tämä hieman keskimääräistä kalliimpi arvostus Harvialle takaa sen - että se pysyy suomen pörssissä / osto hinta on kova! Ei nyt valiteta siitä…

Myönnän kyllä, että olisi itsellänikin vaikeuksia nousta nyt kyytiin. Luojan kiitos että isoin omistaja on suomalainen + Harvian työntekijöillä/johdoilla hyvä positio. Tämä hieman keskimääräistä kalliimpi arvostus Harvialle takaa sen - että se pysyy suomen pörssissä / osto hinta on kova! Ei nyt valiteta siitä…

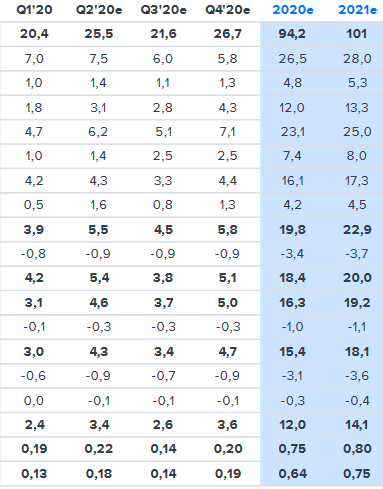

Tässä vielä ennusteita seuraaville kvartaaleille ( voivat muuttua Q2 tarkempien tietojen valossa )

15 tykkäystä

Ihan 100-0 tuli Harvian osalta arvioitua koronavaikutus väärin. Toisaalta, jos oletuksena oli kulutuksen reilu kiristyminen ja sitä kautta kysynnän lasku myäs sauna- spa markkinoilla niin varmasti perusteltua oli olla vähän varpaillaan. Mutta kun kulutus ei ottanutkaan osumaa (ainakaan vielä), ja siirtyi jopa muualta saunojen päivittämiseen ja remontoimiseen niin tässä tulos.

2 tykkäystä

Tässä vain on se riski että tuli Q2:een myös osa loppuvuoden myynnistä kun porukat innostui remontoimaan kun oli kotona tylsää ja Spat oli kiinni. Eli koko vuoden myynti voi silti olla aika lailla odotuksien mukainen, osa vain vedettiin toiselle quartterille loppuvuodesta. Eli jos nyt maksaa Rasvaista Valuaatiota niin voi tulla näpeille kun “nousuputki” ei olekaan putki, niinkuin jo ohjeistivatkin, vaan että kyse on vain kertaluontoisesta kysyntäpiikistä.

Hyvä firma, muttei ihan +20% hyvä ![]() - ja tuo tämänhetkinen +15% on myös varsin venytelty luku.

- ja tuo tämänhetkinen +15% on myös varsin venytelty luku.

6 tykkäystä

Harvian kannalta kannattaa huomioida myös se, että vaihto suhteellisen pientä. Usein näissä iltaposareissa lähtee seuraavana päivänä vähän laukalle kun kaikki yrittää sisään samasta ovesta. Mielenkiintoista nähdä mille tasolle hinta asettuu.

Erinomainen tulos yhtä kaikki ![]()

4 tykkäystä

Tällaisilla luvuilla olisin kutsunut nousua turhan vaisuksi. Itse odotin vähintään 13€:n kurssia, tai olisin lisäillyt hieman. Harkitsen väliaikaisia myyntejä, jos päästään sinne 15-16€:n tienoille. Eilen illalla Harvian paino salkussa 22%, tällä hetkellä noin 28% ![]() Vuoden päästä 20€ voi hyvin olla jo paperia, sytykkeenä Legendin pesässä

Vuoden päästä 20€ voi hyvin olla jo paperia, sytykkeenä Legendin pesässä ![]()

Jos katsoo Inderesin tulevien vuosien ennusteita (ja miten ne muuttuivat), niin Harvian tiedote tarkoitti käytännössä aikahyppyä vuodella eteenpäin. Vuoden 2021 ennusteista tulikin jo 2020 ennusteita jne. Ja kun firma on kasvanut keskimäärin 15-20% vuodessa, niin kurssireaktion voi olettaa olevan samaa luokkaa. Vaikkei @Petri_Kajaani uskokaan ihan näin kovan kasvun jatkumiseen (ennusteet vuodelle 2021 +7,6% ja vuodelle 2022 +6,2%).

1 tykkäys

Ei kyllä päivitetyillä numeroilla näytä ollenkaan kalliilta. Jos Petrin ennusteiden mukaan mentäisiin, niin miksei P/E 20 e2021 voisi olla hyväksyttävä arvostus huomioiden kasvupotentiaali ja yhtiön laatu. Joten 15-16 euron haarukassa.

8 tykkäystä

Oma kalkulaattori näyttää 100 miljoonan ylitystä jo tälle vuodelle ja pidän Petrin näkemystä hiukan konservatiivisena. Toki Harvia on tainnut joka vuosi ylittää nuo Inderesin ennusteet, vaikka niitä on pitkin vuotta nostettu.

Harviassa on ollut hyvä vinkki, että seuraat aina sitä seuraavan vuoden ennustetta, eli nyt 2021e, niin se on ainakin kahtena viime vuonna ollut kuluvan vuoden toteutunut.

Google trends näyttää selvää kasvua saunalle jenkeissä ja varsinkin sauna + korona haut trendaavat.

Uskon, että jenkkimarkkina yllättää todenteolla ja onhan siinä iso etu, että EOS ei ole myynyt käytännössä mitään aiemmin sinne ja nyt kun saadaan Harvian kautta suorat kanavat toimittaa luksus kiuasta, niin missä muualla maailmassa voisi olla paremmat markkinat niille?

Harvian markkinaosuus taitaa olla 65% luokkaa kotimaassa ja jos mietitään, että Narvin tehdas saadaan ehkä ensi vuoden alkupuolella toimintaan, niin ei tarvitse olla houdini veikatakseen, kuka korvaa tuon kysynnän suurimmaksi osaksi.

14 tykkäystä

Itsekkin haarukoin että P/E 20 ensi vuodelle ois koronavarmalle laatuyhtiölle ihan kohtuullinen luku. Eli nousuvaraa riittää Inderesin mielestäni konservatiivisilla ennusteillakin 16€ asti

7 tykkäystä

Pakko onnitella omistajia! Itsellä salkusta tätä ei löydy, mutta tarkkaillaan jos dippejä vielä tulisi.

Voisin kuvitella sauna remonttien lisääntyvän mökki kauppojen ajurina ja uudisrakennus puolella työskennellessä, en ole kertaakaan törmännyt muuhun kuin harvian kiukaisiin. Jotain siellä johdossa tehdään todella oikein.

9 tykkäystä

Haluatko esittää kalkulaatiosi?

Pelkkä “rasvainen valuaatio” ja summaaminen joihinkin prosentteihin on aika itselleen valehtelua, varsinkin jos oletetaan, että tulos kasvaa sitäkin kovempaa. Pelkkä nousuprosentin salliminen tiettyyn tietoon / päivään aika kornia peilaamatta sitä kokonaiskuvaan ja laskuihin.

Itselleni nuo kasvuluvut oli sellaisia ettei niitä selitä kyllä millään pelkillä aikaistetuilla myynneillä.

Oletetaan että firman x tulos kasvaa >30 prosenttia.

Onko jokin ja miksi vain välille esim. <5-10% kurssille nousuprosentti oikeutettu? Yhteen päivään, viikolle, kuukaudelle, vuodelle? “Voiko osake nousta enempää, tai alemmas”.

Hassu ajatusmalli… ![]()

![]()

1 tykkäys

No kun FIRMA ITSE sanoi että Q2 kysyntä on väliaikainen piikki koska korona ja sen takia aikaistunut menekki korjausprojekteihin. Väliaikaisen lisäkasvun kuvittelu pysyväksi on juuri se jolla saa tuollaisia Netflixin dipin tyylisiä pettymyksiä neljännes myöhemmin. (Netflix sanoi “Q1 oli loistava ja ennustamme sen olevan vuoden paras” → kurssi raketoi → Q2 ei ollutkaan ihan niin loistava ja loppuvuodelle annettiin hyvä muttei läheskään odotettu ohjaus koska tumpelot kuvittelivat asioita Q1n perusteella → kurssi tankkasi. Yhden kvartaalin luvut, varsinkin jos firma itse sanoo niiden olevan poikkeuksellisen hyviä eivät automaattisesti tarkoita entistä mahtavampaa kasvua iäisyyteen)

Harviassa on ihan sama juttu - Q2 on poikkeuksellisen hyvä ja sen takia tuli posaria. Posarissa myös todettiin

COVID-19-pandemian aikana erilaiset kodinparannus- ja korjausprojektit ovat lisääntyneet voimakkaasti. Yhtiön johto arvioi, että osa tästä kasvusta on aikaistettua kysyntää eikä sillä uskota olevan vaikutusta sauna- ja spa-markkinan pitkän aikavälin kasvuodotuksiin eikä Harvian pitkän aikavälin tavoitteisiin.

Ja en vielä ole nähnyt montaa tilannetta jossa +20% päivässä on pitänyt. Niinkuin ei pitänyt tälläkään kertaa. Sääliksi käy niitä jotka ostavat posaripiikin huipulta ja sitten ihmettelevät kun on ~10% pakkasella oleva positio.

Harvia on hyvä firma. Sitä ostaa mielellään, mutta pitää nyt joku järki pitää kädessä kasvuodotusten suhteenkin. “Kireälle vedetyt arvostuskertoimet” ja “ohueksi jäänyt nousuvara” ovat termejä jotka tulevat mieleen. Hyvä vaaran merkki on jos Inderesin juuri uudestaan nostettu tavoitehinta paukautetaan läpi jo aamuhuutarissa…

5 tykkäystä