Hyvä nosto. Luulen itse, että tässä on kuitenkin vähän muutakin kuin väliaikainen piikki kysynnässä. Kilpailijan tehtaan valitettava tulipalo on varmasti tässä oman lusikkansa tuonut,

Ennen koronaa Harvia treidasi 11,5 euron lukemissa.

Tämän jälkeen on ostettu edullisesti kiuasbisneksen kolmanneksi suurin yritys, jonka kanssa saadaan usean miljoonan synergiaedut. Tätä ei ole hinnoiteltu yhtiöön mitenkään, kun on pelätty koronan vaikutuksia.

Nyt on selvinnyt, että korona vauhdittaa spa - alaa ja pelot ovat muuttuneet positiiviseksi.

Ei minun mielestä ole yhtään liikaa noussut arvostus. Ala on kuitenkin normaalioloissa hyvin stabiili ja todennäköisesti vuoden - parin aikajänteellä 13 euron osakekohtainen hinta on taas halpa.

Katsotaan sitten, kun Harviaa aletaan arvostamaan samaan tapaan kuin suuria kasvuprosentteja esittäviä yrityksiä. Silloin mennään pieleen. Mutta näiden p/e huitelee ihan eri sfääreissä.

17 tykkäystä

13 euroa vuoden aikajänteellä on ihan jees hinta. Voi sitä tällä nyt vähän rauhoittuneella hinnalla ostaa jos on kiire.

Mutta tätä saa todennäköisesti 12…12,5 eurolla ennen sitä. 11 euroa vaatisi jo jotain dramaattista (lisää saunatehtaita tulessa? ![]() )

)

1 tykkäys

Muuramen tehdas on kannattava, eikä uuden tehtaan rakentaminen Suomeen olisi varmaankaan taloudellisesti kannattavin vaihtoehto. Silti osakkeenomistajana toivon, että Harvia hajauttaisi tulevaisuudessa toimintaansa enemmän. Kuten Narvin esimerkki osoittaa, niin riskit on aina olemassa, että Muuramessa tapahtuisi jotain vastaavaa. Moisen katastrofin sattuessa en uskalla edes ajatella, kuinka syvälle Harvian kurssi silloin uppoaisi.

3 tykkäystä

Morjes kaikille!

Eka viestini tälle foorumille. Ensinnäkin paljon kiitoksia tähän ketjuun aktiivisesti kirjoitelleille ja tietenkin @Petri_Kajaani hyvästä analyysistä ja onnistuneesta viestinnästä Harviasta potentiaalisesti erinomaisena sijoituskohteena.

Hammasta hieman purren sain pakotettua itseni mukaan melkein koronadipin pohjalta (onnekkaasti). Lisäsin toisen kerran kun alkoi tippua posareita tähän löyhästi verrattavissa olevilta firmoilta (Tokmanni, Tikkurila, Kesko). Hyviä lukuja odotin, mutta olihan tuo eilinen silti melkoinen paukku.

Tarkoitus oli ja on edelleen ostaa lisää. Tänään eivät lompakon nyörit aukene, mutta jos kurssi jää nykytasolleen, pystyn kyllä perustelemaan keissin tulevaisuuden hyvillä tuloskasvuodotuksilla ja Harvian laadukkuudella (kertoimissa mielestäni nousuvaraa). Yllä oli jo kommentoitu hyvin. Tässä vielä jotain omia hajatelmia:

-

Vaikka johto kommentoikin osan kasvusta olleen aikaistettua kysyntää, mainittiin myös että (lainaus Petrin eilisestä raportista) “Yhtiön mukaan myönteisestä kokonaisvaikutuksesta huolimatta Covid-19 –pandemian vaikutukset ovat edelleen selvästi nähtävissä jossain Harvian keskeisistä markkinoista.” Eli joka markkinalla ei vielä askelmerkit osuneet lankulle, ja nämä petraantuvat uskoakseni kun tilanne on rauhoittunut. Salaa itseasiassa toivon että näinkin hurjilla luvuilla jenkkimarkkinat vähän yskivät, koska sieltä(kin) on otettavissa kovaa kasvua tulevina vuosina. Se nähdään sitten kun varsinainen Q2 on ulkona.

-

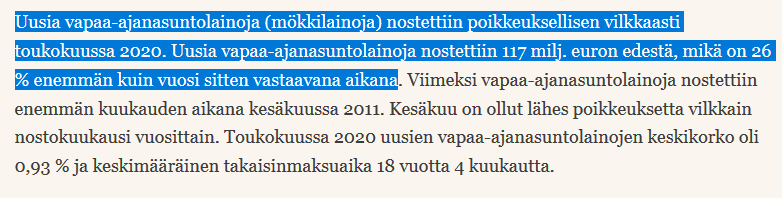

Poikkeuksellisen hyvä boogie tuskin on maagisesti laantunut 30.6. ja mitään hyvää ei tipu enää vuoden jälkimmäisille neljenneksille. Esimerkiksi Suomen Pankin tilastojen mukaan

Jotenkin kuvittelisi, että näille mökeille ei vielä ehditty uusia kiukaita tahi saunoja päivittää (ei sillä että kaikkiin olisi tulossakaan), mutta eiköhän hyvä trendi vielä hetken jatku. Tämä on toki vain Suomen tilanne, mutta pitänee koittaa kaivaa vastaavia tilastoja muiltakin markkina-alueilta. Mökki- ja mökkisauna -kombo ei toki ihan niin itsestäänselvää vielä kaikkiala ole!

-

Narvin tehtaan palaminen oli kyllä ikävä juttu, mutta otetaan kaikki hyvä mikä annetaan. Vaikea arvioida vaikutusta kokonaisuudessaan, mutta nostaisin myös pointin, että jos/kun Narvin varastot ehtyvät on Harvialla myös mahdollisuutta päästä uusiin kanaviin kiinni pysyvästikin. En löytänyt esimerkiksi Suomen Byggmaxin sivuilta muita kuin Narvin merkkejä. Epäilenpä että he kokonaan lopettaisivat kiukaiden myynnin kun nykyiset on myyty pois?

-

Pitää lisätä vielä, että kommentit ehkä vähän lyhyelle aikavälille ja nykyhetkeen, vaikka painotankin sijoituksissani pitkiä holdeja kestävästi omistaja-arvoa luoviin yhtiöihin. Harvia on mielestäni malliesimerkki tämän kaltaisesta yhtiöstä ja uskon sen olevan hyvä “compounderi” pitkällä tähtäimellä.

Edit. kuvakaappauksessa ei jostain syystä näy tuo %-luku. Vapaa-ajanasuntolainoja nostettiin siis 26 % enemmän kuin vuosi sitten toukokuussa. 31.7. tulee muuten kesäkuun vastaavat luvut.

28 tykkäystä

Naulan kantaan!

Jos olisin tässä lomalla jaksanut avata tietokonetta ja kirjoitella omia ajatuksia tulostiedoista, niin olisin kiinnittänyt huomionsa täsmälleen samoihin asioihin. Lisäksi aiempi pohdintani tässä ketjussa muutaman viikon takaa on edelleen ajankohtainen.

Oma edellinen tankkaus näyttää osuneen aivan erinomaisesti koronadipin pohjille, mutta tästä kannattanee kiittää lähinnä työnantajan valitsemaa palkanmaksuajankohtaa. Olin aikeissa lisätä ennen Q2-julkaisua, mutta nyt pidän pienen tuumaustauon ja katson mihin kurssi asettuu lähiviikkoina. Vaikea kuitenkaan nähdä tilannetta, jossa en ostaisi Harviaa lisää vielä tämän vuoden aikana, kun strategiana on laittaa kuukausisäästäjänä tasaisesti rahaa Helsingin pörssin laadukkaimpiin kasvuyhtiöihin.

10 tykkäystä

Niin eli loppupeleissä otit Inderesin targetin etkä vieläkään esitä minkäänlaisia perusteluita sille miksi.

Tästä voidaan arvioida, että Harviakin tulos on tullut pohjoismaista ja miksei jenkeistäkin, mutta Saksa ja muut Keski-Euroopan maat, mahdollisesti Venäjä, ehkä hiukan kyykänneet. Tämähän korjautuu sitten Q3 ja Q4.

2 tykkäystä

Joo, mielenkiintoista tuo maantieteellinen mix Q2:lla

Missä oli jo koronahyvää (aika hurjaa, vissiin näin sitten tässä firmassa tosiaan on…), missä jäi uupumaan normaalitiltanteesta.

Näitä voi sitten koittaa haarukoida loppuvuodelle.

Lisää mökkikauppalukuja:

OP Kotien kautta myyty siis 37 prosenttia enemmän mökkejä kuin viime kesäkuussa. Ei pidä tietenkään sortua ekstrapoloimaan tätä liian pitkälle, koska a) Suomi on vain yksi markkina-alue Harvialla b) jokaisen mökkikaupan yhteydessä ei kiuasta tarvi vaihtaa ![]()

Ei tätä silti voi olla ottamatta positiivisena singnaalina nyt jollekin aikavälille. Trendi jatkuu varmasti vielä hetken, ja jos ostat mökin käytettynä, niin mikäs sen parempi kohde aloittaa laittamaan paikkaa oman näköiseksesi kuin saunan uusiminen! Eikä jokainen käy vielä toimesta tuumaan tämän kesän puitteissa, uskon mökkikauppojen kasvulla olevan siinä mielessä myös pientä häntää Harvian myyntiin.

8 tykkäystä

Netraudan sivuilta löytyy mielenkiintoista tietoa kiuasmarkkinoista ja varsinkin puulämmitteisistä kiukaista

Tällä hetkellä kaikki Narvin tuotteet on merkitty yli ja saatavuus on päivitetty alustavasti 1.10 alkaen. Tämä tietenkin lienee utopiaa, kun koko rakennus ja linjasto joudutaan rakentamaan tulipalon jäljiltä uudelleen. Luulen, että päivä tuohon on vain heitetty päästä ja sitä päivitetään myöhemmin. Joka tapauksessa tulipalo vaikuttaa pitkään tuotantoon Narvilla, sillä vaikka tuotanto puukiukaiden osalta saadaan joskus käyntiin, on viivästyksiä toimituksissa luvassa pitkään senkin jälkeen, sillä ei sieltä joka paikkaa tavara tule samaan aikaan.

Harvialla näkyy tuotteita riittävän. Suosittu M3 malli oli pari viikkoa loppu ja tänään, kun sitä oli luvattu tulevan,

sitä vilahti saatavuutena yli 25kpl. Nyt iltapäivällä tilanne näyttää 13 kappaletta. Muita kiukaita näyttää riittävän.

Toivottavasti Harvia ennakoi ja tekee tuotantoon lisäystä tuon Narvin tilanteen takia, joka varmasti näkyy Harviallakin.

8 tykkäystä

Oletetaan että Narvin lv on 2020 10MEUR. Harvian lv ennuste on 94MEUR.

Sanotaan että Narvilta menee kolmannes vuoden myynnistä sivu suun, eli ~3,3MEUR.

Siitä puolet Harvian laariin; +2% liikevaihtovaikutus.

Nämä siis aika optimistiset arviot… Enpä tiedä onko merkittävää vaikutusta?

4 tykkäystä

Narvilla on puulämmitteiset huomattavasti vahvempi, kuin sähkökiukaat, eli lovi myyntiin tulee olemaan isompi. Myös Narvin lv olisi varmaan tänä vuonna noussut. Uusi laitos linjastoineen vie varmasti rakentaa vähintään puoli vuotta. Harvian markkinaosuus kotimaassa n. 65%.

Mutta oikeassa olet, pelkkiä rusinoita. Ei merkittävää merkitystä lukuihin. Jonkinlainen kuitenkin.

Suurempi merkitys on sillä, että nyt päästään valtaamaan väkisin semmoisia markkinoita, missä aiemmin on ollut pehmeää. Narvi on esimerkiksi Ruotsissa ollut kohtuullinen tekijä ja nyt siellä olisi markkina täytettävänä.

4 tykkäystä

Voiskohan Harvia ostaa Narvin…

5 tykkäystä

Narvia by Harvia ![]()

9 tykkäystä

ajatuksena sinäänsä mielenkiintoinen. Mutta tuntematta yhtään Narvin liiketoiminnan voitto%:a, katetta, markkinaosuutta, tulevaisuuden-näkymiä jne niin on vaikea tohon mitenkään kommentoida. Harvia on brändinä jo hyvä ja kate kunnossa. Ja eos ostos kertoi siitä, että halutaan laadukkaita lisätuotteita. Narvia en näe sellaisena, jollei heitä niin sanotusti “halvalla” saa ![]()

![]()

4 tykkäystä

Harvia on nyt kiilannut Inderesin palvelun käyttäjien mielestä 1. sijalle sijoittajien yleisarvosanalla mitattuna.

Mielenkiintoista nähdä, että Harvia on saanut sekä Parhaat kilpailuedut ja Luotettavin johto -kategorioissa ykkössijan. Tässä on aika hyvät lähtökohdat jo kannattavan bisneksen rakentamiselle.

Muissa kategorioissa (kuinka hyvä pitkän aikavälin sijoitus, kuinka hyvät tuloskasvunäkymät, Kuinka selkeä strategia) yhtiö on myös kärkiviisikossa.

Kun katsoo noita muita top5-yhtiöitä eri kategorioissa, niin aika laadukkaassa seurassa Harvia on ja myös ansaitun näköisiä ykkössijoja noissa muissa kategorioissa. Harvian lisäksi vain Revenio löytyy kaikista viidestä kategoriasta top5 listasta.

42 tykkäystä

Onkos se muuten niin, että Harvia tekee kiukaat Kiinassa ja Narvi Satakunnassa?

Ostin nimittäin Harvian kiukaan, mutta jäi asia kummittelemaan mielessä…?

Harvian suurin tehdas on Muuramessa ja tämän lisäksi yhtiöllä on tehdas myös Kiinassa, Usassa, Virossa, Romaniassa, Saksassa ja sopimusvalmistuskumppani Venäjällä. Narvin ainoa tehdas taisi olla se Raumalla, mikä syttyi palamaan.

11 tykkäystä

Kiinnostavaa statistiikkaa!

Jos (ja kun!) oletetaan, että Harvian tarina pysyy raiteillaan, on tätäkin vasten mielestäni uskottavaa hyväksyä hieman korkeampia kertoimia jatkossa tälle. Luotan, että täällä on sen verran valveutunutta porukkaa, ettei tuon kyselyn arvo ole turha ![]()

En ruukaa perustaa sijoituksijani pelkästään sille, että" noh, tämä on liian alas arvostettua", mutta kyllä tässä keississä voi ainakin osan tuotto-odotuksesta laskea myös tuonne, mikäli tuloskasvu ja vakaa suorittaminen jatkuu entiseen malliin. Korkeammat kertoimet voidaan kuitenkin perustella ihan hyvin. Kannattavuus verrattuna kilpailijoihin antaa tästä ehkä aavituksen?

Ei pitäisi keulia, mutta hieman tulee kassavirtaprofiilista ja kovasta oman pääoman tuotosta Kone mieleen. Vuolasta kassavirtaa, joka voidaan jakaa ulos enimmäkseen osinkoina. Toisaalta isohko osa liikevaihdosta on vakaata (kiukaiden korvauskysyntä/hissien huoltomarkkina), ja kannattavuus erinomainen.

4 tykkäystä