”Magnus liittyy tiimiimme tärkeänä ajankohtana neurologiaan ja imunestejärjestelmään keskittyvien ohjelmiemme edistämisen kannalta…Yhtiön eläessä nyt hyvin mielenkiintoisia aikoja”

Taas päädyimme nelosella alkaviin lukuihin. Nämä nousut ja laskut ilman uutisia on hyvä muistaa, kun pohtii, mitä tekee osakkeen kanssa sitten, kun uutisia on

Raportti selailtu läpi. Kyllä sieltä taas uutta nousi esiin ja vanhoja olettamuksia toistettiin. Pari nostoa, vaikka siellä toki paljon muutakin asiaa käytiin läpi.

Perusteet uudelle t&k-strategialle. Näkevät myös, että aiempia tuloksia voitaisiin hyödyntää, eikä “full re-start” ole näin ollen välttämättä kyseessä.

Herantis on oikeaan aikaan liikkeellä. Rahoitusta on virrannut hyvin Parkinsonin taudin hoitojen kehitykseen, myös varsin aikaisessa vaiheessa.

Raportissa on käyty vielä erikseen neljä relevanttia casea läpi Parkinsonin osalta ja niiden kehitystä ja merkitystä Herantikselle. Suosittelen käymään lukemassa myös ne läpi. Kehitys “markkinoilla”, ja etenkin Big Pharman ja Biotechin kasvava kiinnostus nähdään positiivisena Herantiksen osalta.

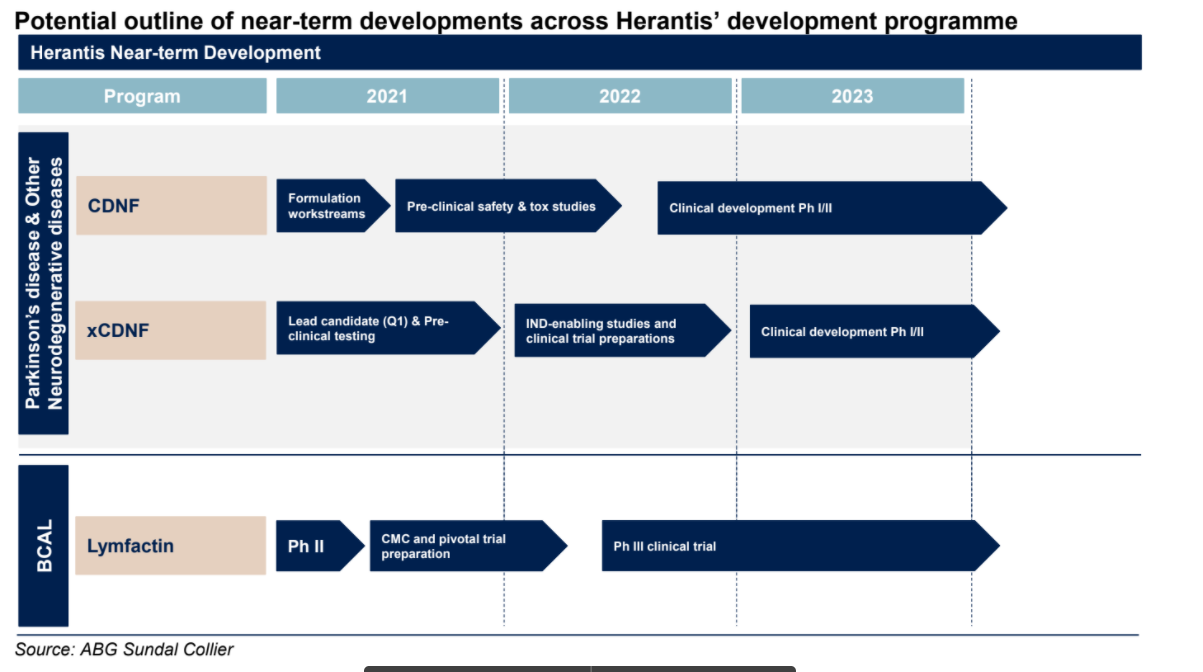

Heidän aikajanhahmotelmaa tulevista vuosista. Näkivät nykyisten kassavarojen riittävän ainakin 2021 vuoden. Saa nähdä solmitaanko tämän jälkeen jo jotain kumppanuusdiiliä, vai onko luvassa uutta antia.

Tämänkin raportin jälkeen istun tyytyväisenä riskisen 8 %:ia salkusta olevan ylisuuren positioni päällä tulevia milestoneja ja mahdollisia anteja odotellen Jos ei muuta, niin tuetaan suomalaista huippututkimusta!

Seuraava anti tulossa 2021 loppupuolella ja mahdollisesti joudutaan samalla myymään kaupallisia oikeuksia alihintaan, kun omat resurssit eivät välttämättä riitä jatkamaan kehitystyötä.

Kannattaa alkaa keräämään jo nyt käteiskassaa, että varmasti on varaa osallistua seuraavaan antikierrokseen. Lupaan myös syödä länkkärihattuni, jos vuodesta 2022 selvitään ilman antia

Lääkeyhtiön, jolla ei ole vielä myynnissä olevaa lääkettä, kanssa ollaan aina ikään kuin kolikko ilmassa.

Negatiivinen skenaario

Lymfactin Faasi 2 -tulokset ovat heikot

CDNF:n uudet jakelureitit (nenäsumute) joko viivästyy tai ei onnistu ollenkaan

→ osake tippuu merkittävästi, sanotaan vaikka tasolla 1 €

→ varmasti anti ja diluutio on merkittävä, koska osakkeen hinta niin matala ja rahaa tarvitaan ainakin se 10-20 MEUR, mikä tarkoittaisi tällä 1 € tasolla 10-20 miljoonaa uutta osaketta

Positiivinen skenaario

Lymfactin Faasi 2 -tulokset ovat myönteiset

CDNF:n uudet jakelureitit (nenäsumute) pysyy aikataulussaan ja toimii

→ osake nousee, vaikkapa tasolle 10 €

→ suurella todennäköisyydellä kumppanisopimus Lymfactinista viimeistään Q3 aikana

→ hyvä asetetelmat kumppanuussopimukseen CDNF:n osalta Q4/2021 - Q2/2022, jotka verrokkien osoittamalla tavalla erittäin mahdollista tehdä jo ennen uutta Faasi 1 -tutkimusta (etenkin kun toisella jakelutavalla on jo erinomaiset Faasi 1-2 -tulokset)

→ anti yhä mahdollinen - mutta ei samalla tavalla välttämätön - vuoden 2021 lopussa tai viimeistään vuonna 2022, mutta, koska osake noussut(?) hyvien uutisten kautta, tarvitaan vain noin 1-2 miljoonaa uutta osaketta, jotta saadaan se 10-20 MEUR seuraavaan vaiheeseen

Pointti = tällaisella lääkeyhtiöllä ongelmat kertautuvat, mutta myös onnistumiset kertautuvat - lääkeaihioiden tutkimustulokset ratkaisevat.

Sinulla on mielestäni nyt täysin oikea asenne! Herantikseen sijoittavalla pitääkin olla paljon optimismia ja uskoa korkeisiin tuottoihin. Faasi 2 jälkeen tulee kuitenkin vielä erityisen ratkaiseva faasi 3, myyntiluvat, tuotannon ja myyntiorganisaation rakentaminen ja tietysti tuotteen pitää myös kelvata asiakkaille. Jos yksikin lenkki tästä ketjusta katkeaa, niin riski koko sijoituspääoman menetykselle on suuri. Samalla jatkuvat osakeannit pakottavat kasvattamaan sijoituksia yhtiöön ja tekevät luopumisesta yhä vaikeampaa.

Tämä on siis käytännössä varsin binäärinen sijoitus tai kansanomaisemmin sanottuna lottolappu. Varmasti piristävää omistaa pieni siivu, mutta kyllä pelottaisi jos olisi yhtiötä iso määrä salkussa

Kyllä, olet aivan oikeassa. Lottolappu ja hyvin binäärinen ylläkuvatuista syistä. En kiistä analyysiäsi siitä, että matka on vielä kovin pitkä ja jokaisella askeleella harha-askel voi olla sijoittajanäkökulmasta kohtalokas. Harha-askeleet ovat todennäköisempiä kuin polulla pysymnen.

Aiempi viestini tarkoitus oli vain osoittaa, että annit eivät ole (merkittävä) ongelma, mikäli tutkimustulokset ovat hyviä. Todennäköisempää toki on, etteivät sitä loppuun asti ole.

Koska kaikki kolme lääkeaihiota Herantiksella kohdistuvat sairauksiin, joihin ei ole varsinaista hoitoa tarjolla, uskon kysynnän kyllä olevan kohdillaan. Tästä on oman lähipiirin kautta kokemustakin ja toimii myös hyvänä syynä olla Herantista tukemassa.

Herantiksen katsaus ylihuomenna (3.3.2021). Mielestäni tärkeimmät seurattavat asiat (täydentäkää mieluusti)

Lymfactin-tulosten aikataulu (luvattu alunperin Q1 eli näillä näppäimillä ja todennäköisimmin aikataulu pitää siten, ettei pitkää viivettä pitäisi tulla)

Mahdolliset viitteet Nanoformin kanssa tehtävän yhteistyön etenemisestä CDNF:n uusien jakelureittien osalta (todennäköisesti ei liioin tietoa vielä tästä)

Kassa: tosin kassa kuluu pitkälle sen mukaan, miten aktiivisia ollaan lääkeaihioiden seuraavien tutkimusten kanssa

Vihjeet kumppanuusneuvotteluista: jos mitään orastavaa vihjettä, se olisi mielestäni myönteistä

Ja sivuhuomiona / “avoimuuden vuoksi”: pohdittuani Ekan avittamana riskiä siitä, että mahdolliset huonot Lymfactin-tulokset ajaisivat firman pahaan lisäantien kierteeseen, olen keventänyt (ainakin hetkellisesti) omaa Herantis-pottia. Yhä kuitenkin “ikuisuus- /periaatesiivulla” mukana ja hyvien Lymfactin-tulosten kautta todennäköisesti taas isommin.

En tiedä pystyykö firma näihin vastaamaan, mutta olisi mukava kuulla toimitusjohtajan näkemys viimeisimmästä annista, annin ajankohdasta ja antihinnasta. Miksi se haluttiin viedä juuri tuolloin läpi. Eikö kassassa kuitenkin olisi ollut rahaa pärjätä vielä alkuvuoteen ja esim. Lymfactinin tuloksiin asti. Edit: Lisätään tähän vielä, että johtuiko se tuosta Nanoformin kanssa tehdystä sopimuksesta?

Toinen kiinnostava asia olisi kuulla, miten firma näkee Lymfactinin roadmapin kauppalistamiseen, jos nyt saadaan positiivisia tuloksia? Mihin asti firma näkisi pystyvänsä/haluavansa omilla resursseillaan viedä kehitystyötä ja faaseja, ja missä kohtaa se tarvitsee yhteistyökumppania mukaan. Onko tuotannon ja myyntiorganisaation rakentamisen suhteen jo tehty suunnitelmia?

Ja kolmantena, miten CDNF asemoituminen nähdään samalla kentällä toimivien kilpailijoiden kehitysputkiin verratuna. Esim. Prothena/Roche, Yumanity Therapeutics, Denali Therapeutics jne.

Negatiivisia uutisia Lymfactinista. Ikävää omistajan kannalta, että vasta tässä vaiheessa selviää, että tutkimuksen hoitoryhmät (lääkettä saaneet ja verrokkiryhmät) eivät olleet vertailukelpoisia lähtötilanteessa, minkä takia tuloksista ei voi vetää johtopäätöksiä.

No, kuuluu tietysti uusien lääkkeiden kehitykseen, että mutkia tulee matkaan. Tiedotteen perusteella ei voi suoraan vetää johtopäätöksiä, että tämä lääke ei varmasti toimisi.

Laskeneen osakekurssin jälkeen jatkan omistajana reilusti alle 1% painolla salkusta ja odottelen Parkinson-puolelta positiivisempia uutisia.

edit: Ehkä näin jälkikäteen hieman harmittaa, että huomasin tiedotteen tulleen sähköpostiin tuoreeltaan. Katsoin kurssin 14.02 ja oli vielä päälle 4 euron, nyt tullaankin aika vauhdilla alas. Näköjään pienissä yhtiöissä menee kohtuullisen pitkään prosessoida uutta tietoa verrattuna isoihin, joissa on turha yrittää myydä/ostaa uutisiin.

Taisi mahdollinen hillotolppa siirtyä niin paljon kauemmaksi, että taitaa olla järkevää siirtää rahat toistaiseksi tuottavampiin kohteisiin. Palataan asiaan, kun muutama anti on järjestetty ja CDNF/xCFNF:t linjat ovat lähempänä maalia (2023?).

Laitoin aiemmin Craigille kyssärit mitkä oli fine, modasin muutamaa tuon Lymfactin tiedotteen myötä. Jos teillä herää muuta niin koitan änkeä mukaan.

Herantis Pharma Craig Cook H2’20

-Lets talk about your Parkinson disease treatment CDNF. First, could you refresh my memory and also serve possible new investors in Herantis Pharma by reminding us what’s CDNF about?

-Last November you decided to change the administration methods of CDNF and later partnered with Nanoform. Where are we now with CDNF?

-Naturally this change caused a delay on the development. Could you picture us a roadmap with CNDF, when should we anticipate more news about it?

-It seems there are growing interest among investors on Parkinson Disease, and a number of companies with strong financial recourses are competing in the same field as Herantis. One investors asked, could you comment how Herantis and its research development is positioned compared to other companies such as Yumanity Therapeutics or Denali Therapeutics?

-Update on xCDNF?

-Lets move to Lymfactin. Herantis published results about phase II study yesterday that perhaps were not a case for celebration and left the future of Lymactin development open. What were the results and can you tell us how Herantis moves forward with Lymfactin?

-Herantis Pharma had two rounds of private placements last year. I think the second one on December was a bit of a surprise for some investors, especially since Herantis share price had depreciated quite much. Could you gives us some flavour on Herantis decision to raise more cash before Lymfactin study results? Even though from hindsight this was a clever decision.

-For early stage biotech companies raising cash is quite “game ish” operation. You need good news to raise the share price and get more attention from investors and then future placements won’t dilute you share count as much. On the other hand, biotech companies can have a negative spiral where setbacks in studies lead to deteriorating share price and more dilution when they raise more cash. How do you view the dynamic and how well positioned Herantis is for the future in financial sense?

Kiireinen päivä, mutta hyvät kysymykset saatu mukaan.

Jos vielä ehtii ja sopii mukaan, niin kysyisin Lymfactinin osalta, että kuinka päädyttiin tilanteeseen, että ryhmät eivät olleet vertailukelpoisia - miten tämä tuli esiin ja mitä opittiin jatkon kannalta?

Tätä ihmettelen minäkin. Olettaisi tällaisen asian kuin ryhmien vertailukelpoisuuden olevan sen verran tärkeä kriteeri tutkimusasetelmaa suunniteltaessa, että homma ei pissisi tällaiseen amatöörimokaan. Ja jokseenkin vaikea uskoa, että tuon tason tutkijat moiseen sortuisi. Lähinnä jäi fiilis, että tällä selittelyllä pyritään viemään huomiota pois itse lääkkeestä ja sen hoitovasteesta. Toivottavasti aika korjaa asian ja saamme kuulla vielä loistavista tuloksista. Sillä välin minä kuitenkin mietin itselleni exit planin.