Kannattaa ehkä lukea muutakin sijoituspäätöksen tueksi kuin tätä foorumia Jokaisessa analyysissä on puhuttu riskeistä. Myös ex-toimari Simula nosti riskit esiin useasti.

Tottakai firma luottaa omiin lääkeaihioihinsa ja omaan tekemiseensä, ei se muuten sitä työtä varmaan tekisi. Ja miksei luottaisi, kun kaikki tutkimistulokset ovat toistaiseksi olleet positiivisia.

Hetken jo luulin, että nyt olisi tullut Herantikselta tutkimuksia ulos, mutta mitä vielä. Täällä ihmetellään, että lääkekehtiysyhtiöön sijoittaminen voi olla riskialtista.

Lymfactin ei toki yllä samanaliseen profiiliin, mutta tuo yllä oleva diili antaa kuvaa siitä, että malleja on monenlaisia. Tätä myös Simula on viestinyt:

Yleisesti ottaen jos tutkimustulokset ovat lupaavia niin myös seuraavan tutkimuksen rahoittaminen helpottuu: hyvät tulokset voivat kasvattaa yhtiön arvoa merkittävästi, kansainvälisten pääomasijoittajien kiinnostus voi kasvaa, isojen lääkeyhtiöiden kiinnostus kumppanuussopimukseen voi kasvaa.

Jälkimmäinen on alalla nykyään hyvin tyypillinen malli: isot lääkeyhtiöt hakevat strategiaansa sopivia lääkeaihioita pieniltä kehitysyhtiöiltä. Sopimusrakenteita on erilaisia mutta yksi perusmalli on lisenssisopimus, jossa iso yhtiö ostaa pieneltä yhtiöltä kaupalliset oikeudet esimerkiksi tietylle alueelle (vaikkapa USA) ja maksaa vastineeksi esimerkiksi virstanpylväsmaksuja, royalty-maksuja ja/tai ottaa vastatakseen kehityskustannuksista jatkossa.

Osakkeenomistajan näkökulmasta eri malleissa on erilainen riskiprofiili: yhtiö voi esimerkiksi tyytyä pieneen allekirjoitusmaksuun ja maksimoida royaltit (jolloin yhtiölle jää edelleen merkittävä riski kehityshankkeen onnistumisesta), tai myydä koko lääkeaihion jolloin myös kaikki riskit siirtyvät ostajalle. Tai jotain siltä väliltä. Toimialalla, jolla tuotekehitysriskit ovat aina merkittävät, riskit tietysti hinnoitellaan paitsi osakkeen hinnassa myös kumppanuussopimuksissa. Mitään yksikäsitteistä vastausta tähän on valitettavasti vaikea antaa! Tietysti yleisesti ottaen voi ajatella, että jos markkina on hinnoitellut riskit suuremmiksi kuin mikä on yhtiön näkemys, yhtiön kannattaa ehkä pyrkiä kumppanuussopimukseen jossa riskejä jaetaan kumppanin kanssa.

@Pohjolan_Ekalla erinomaisia pointteja. Yritän palata näihin parin päivän sisään.

Sillä välin: nyt kun Herantis kiitää toista päivää putkeen ilman uutisia - ehtisikö joku osaava katsoa vähän, mistä ostot tulevat (ulkomailta ymmärtääkseni) ja keksiä tähän jotain fiksua syytä. Nytkö Craigin viimeisin kv-esiintyminen näkyy ostoina?

Haluan vielä palata tähän pointtiin, koska minusta tuntuu että kaikki sijoittajat eivät ole täysin sisäistäneet että yrityksen arvo ja sijoituksen arvo ovat kaksi eri asiaa. Vaikka jaettava kakku kasvaisikin, niin jatkuvat osakeannit pienentävät sinun kakkupalasi osuutta.

Kuinka suuri se kakku sitten on ja kuinka monta osakeantia joudutaan järjestämään?

Jokaisen tähän sijoittavan olisi mielestäni hyvä osata guesstimoida edes jollain tasolla ainakin seuraavia kysymyksiä:

Kuinka suuri on kohdemarkkinoiden koko? Paljonko Herantis onnistuu kaappaamaan markkinoista ja millä katteella? Minä vuonna myynti aloitetaan, minä vuonna saavutetaan huipputulot ja minä vuonna patentit raukeavat?

Minä vuonna päästään positiiviseen kassavirtaan? Paljonko tänne pääseminen maksaa (Faasien aikaiset kulut + myyntiluvan hakemisen aikaiset kulut + tuotannon aloittaminen + myynnin aloittaminen)? Kuinka monta osakeantia tarvitaan ennen kuin päästään kassavirtapositiiviseksi?

Noihin voi tietysti tehdä myös skenaarioanalyysit eri lisensiointistrategioille, koska niillä on merkittävä vaikutus sekä tuleviin tuloihin että tarvittavien osakeantien määrään. Mielestäni on realismia varautua tällä hetkellä 5-10 uuteen osakeantiin ennen kuin päästää kassavirtapositiiviseksi.

Ei näistä lääkehommista nyt välttämättä tarvitse mitään varsinaisesti ymmärtää, mutta samat laskut on sijoittajan näistäkin tehtävä kuin kaikista muistakin yhtiöistä

Raportti on osin jo vanhentunutta tietoa, etenkin 'Forecasts and estimates" ja “Valuation” -osat, kun tutkimustuloksista on saatu positiivisia uutisia, ja CDNF:n osalta hoitokustannukset laskevat ja potentiaalinen kohdemarkkina kasvaa merkittävästi siirryttäessä non-invasiiviseen annosteluun.

Raportissa muuten arvioidaan ensimmäisten milestone-maksujen tulevan 2021/2022. Toki nyt tiedetään jo, että 2020 järjestettiin kaksi uutta antikierrosta, eikä uusia antikierroksia voida poissulkea.

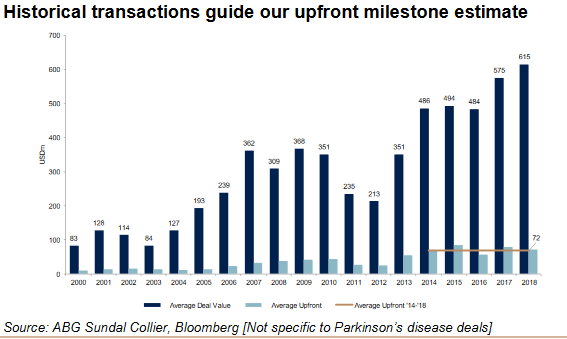

Luin analyysin ja olen suoraan sanottuna hieman hämmentynyt että noin pitkään ja kattavaan raporttiin on saatu tuommoinen ajatusvirhe. Herantis Pharman johto arvioi Lymfactinin markkinapotentiaaliksi 600 M€. Näin pienestä markkinapotentiaalista ei tietenkään makseta mitään 72 M€ ennakkomaksuja ja ei varsinkaan vielä kun Faasi III on läpäisemättä! Lupiin ja kehitykseen liittyvät virstanpylväsmaksut ja myyntisidonnaiset virstanpylväsmaksut ja rojaltit vielä tuon 72 M€ päälle, sekä kehityskustannukset lisensioijalle, niin tässähän puhuttaisiin jo aikamoisesta kultakaivoksesta Herantis Pharmalle

Näyttää että analyytikko on ottanut average upfrontin ja lyönyt sen sellaisenaan ymmärtämättä että diilit eivät ole vertailukelpoisia keskenään. Jos vertailuna käytettävien diilien average deal value on isompi kuin lääkkeen markkinapotentiaali, niin jonkun hälytyskellon pitäisi soida. Vaihtoehtoisesti johdon ymmärrys lääkkeen markkinapotentiaalista on reilusti alakanttiin, mutta ei sekään ole toivottava asiainlaita

Parkinsonin hoidollinen tarve on kova ja näistä aihioista on tehty sangen isoja diilejä jo sangen varhaisissa kliinisissä vaiheissa (myös faasi II missauksen jälkeen), esim:

Olet nostanut erinomaisia pointteja läpi päivän. Osaatko kokeneempana hahmotella, mitä luokkaa upfront- ja virstanpylväsmaksut voisivat olla tällaiselle lääkkeelle, jonka arvellaan myyvän 600 MEUR vuodessa ja kuinka ramp up tällaisessa about menee (hetihän tuohon 600 MEUR tasoon ei päästä).

En nyt haluaisi nostaa itseäni liikaa jalustalle, koska olen vielä pahainen oppipoika näissä lääkeyhtiöissä, mutta kun kerran kysyit niin voin toki antaa karkean arvion perustuen tähän mennessä oppimaani. Lukujen uskottavuuden arviointi jää täysin lukijan vastuulle

Jokainen sopimus on yksilöllinen, mutta jos tuo 600 M€ edustaa huippumyyntiä niin diilin kokonaisarvoksi voidaan arvioida olevan siitä 80% eli 480 M€. Diilin arvo voi kuulostaa houkuttelevalta, mutta ne suurimmat virstanpylväspalkkiot on yleensä sidottu todella korkeisiin lääkkeen myyntilukuihin eli kauas tulevaisuuteen! Kaikkia suurimpia virstanpylväitä ei välttämättä koskaan saavuteta! Upfronttina myyntivalmiista tuotteesta maksetaan maksetaan luokkaa 10-15% koko diilin arvosta eli 48-72 M€. Oletan että Faasi II läpäistään, mutta tähän lyödään vielä -75% riskialennus koska ei ole myyntilupaa ja Faasi III läpäisemättä eli etukäteismaksuksi 12-18 M€. Faasi III ja myyntilupa -virstanpylväistä saadaan molemmista luokkaa 10-15 M€. Tähän päälle myös rojaltit jotka ovat tyypillisesti 10-20% nettomyynnistä. Kehityskulut myös jaetaan ainakin tässä vaiheessa vielä jossain suhteessa lisensioijan ja Herantiksen kesken, joten operatiivissa kuluissa olisi selvää laskupainetta. Faasi III läpäisseen tuotteen lisensioinnissa jatkokehityskulut ovat tyypillisesti täysin lisensioijan harteilla.

Ramp-up riippuu kovin paljon siitä miten kauan menee saada CE ja FDA luvat ja myydäänkö mm. Aasiaan. Olisi järkevän varovaista olettaa myyntipiikin osuvan jonnekkin 2030-luvulle.

Korostan vielä että seuraan yhtiötä korkeintaan sivusilmällä koska en koe näin aikaisen vaiheen lääkeyhtiötä kovinkaan mielenkiintoisena, joten myös minunkin logiikassa saattaa olla isoja virheitä. @CIGANO laittoi hyvän pointin että Parkinsoneihin tehdään sopimuksia kovin aikaisessa vaiheessa, mutta ymmärtääkseni Lymfactin on rintasyöpäturvotuslääke eikä liity suoraan Parkinsoniin.

tähän saakka parkinsonia on vaan koitettu hidastaa jne. mutta ei ole voitu hoitaa. Samoin Lymfaturvotukseen on tässä kyseessä geeniterapia? siis hoit jolla kasvatettaisiin uutta imusuonistoa! Ksittääkseni siihen ei ole oikein kunnun lääkkeitä nyt?

Voi olla, mutta veikkampa että tähän pääsee mukaan vielä varsin edulliseen hintaan sen jälkeen kun Lymfactinin diili on tiedossa tai lääkkeen Faasi III on saatu läpi. Sitä odotellessa nykyiset omistajat makselevat osakeanteja ja ottavat riskin konkurssista. Mielestäni on hienoa että näitä yhtiöitä rahoitetaan, mutta sijoittajana tulisin mielummin kyytipojaksi myöhäisessä vaiheessa nauttimaan lähes varmoista voitoista ja jättäisin riskit muiden kannettavaksi

Saatat olla hyvinkin oikeassa. Tähän asti merkittävät positiiviset tutkimustulokset ovat nostaneet kurssia aluksi 10% ja sitten ollaankin tultu alas seuraavat päivät. Mielenkiintoista nähdä tuovatko myönteiset Lymfactin Faasi -tulokset (jos myönteisiä sattuvat olemaan) jo muutoksia arvostukseen.

Kiitos mielenkiintoisista näkemyksistä. Itse olen huomattavasti enempi mutu-pohjalta mukana ja en tiedä onko meitä paljonkin muita samalla mielellä kuin minä mutta itse halusin lähteä tukemaan Parkinsson-lääkkeen kehitystä koska tuttavapiirissä on tähän tautiin sairastunut. Toki toivon että tästä rahallistakin hyötyä tulevaisuudessa ja kyllä se on syönyt hieman miestä kun välillä osakepotin arvo -50% mutta sanoisin että puolet syistä lähteä mukaan on lääkkeen tukemista henkilökohtaisista syistä – eli kun ollut -50% niin olen ollut omillani

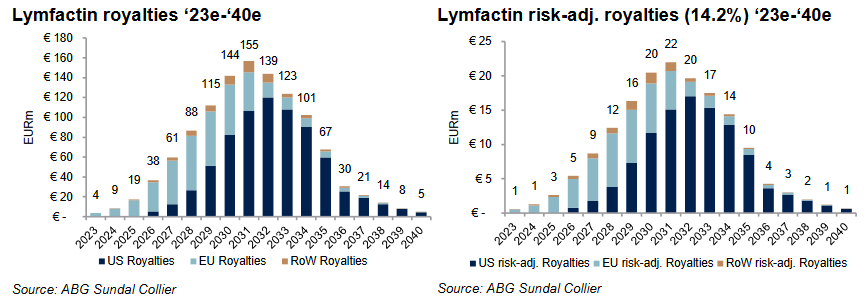

En ole varma ymmärsinkö jotain väärin laskelmastasi, mutta miksi diilin kokonaisarvo laskettaisiin yhden huippuvuoden myynnistä? 600 miljoonaahan on vuosittainen (peak sales) markkinapotentiaali?

Ehkä se auttaa hahmottamaan elinkaaren potentiaalia. Jos koko elinkaaren potentiaali olisi 600 MEUR, ei Herantis saisi 480 MEURin lisenssisopimusta, kun ei ole kehittänyt kaikkea alusta loppuun (todennäköisimmässä skenaariossa). Aluksihan mennään ensimmäiset vuodet reilusti alle tuon 600 MEURin ja sitten taas pikku hiljaa lähdetään siitä laskemaan alaspäin.

Mutta on hyvä muistaa, että Herantis saisi kuitenkin (mallista riippuen) ehkä sen 10-20% myynnistä lisenssidiiliin kuuluvien etu- ja virstanpylväsmaksujen lisäksi. Toisin sanoen huippuvuosina rahaa tulisi myös lääkemyynnin kassavirroista.

Diilin koko on yleensä enemmän tai vähemmän suhteessa lääkkeen markkinoiden potentiaaliin ja oletettuun markkinapenetraatioon. Jos tuotteella on isot markkinat ja se myy, niin siitä ollaan tietenkin valmiita maksamaan enemmän. Lääkkeellä on kuitenkin elinkaari. Aluksi tuotantoa joudutaan ajamaan ylös ja käyttämään rahaa markkinointiin, mutta jossain vaiheessa lääkkeelle tulee kilpailijoita, hintoja joudutaan laskemaan ja patentit raukeavat jne. Lääkkestä saatavia tuloja kun mietitään niin helpointa on lähteä olettamasta että siitä muodostuu Gaussin käyrä:

Noh, joskus lukiossa opetettiin että tuon käyrän alle jäävän pinta-alan saa laskettua integroimalla käyrän funktion. Tähän ei kuitenkaan kenelläkään kiireisessä nykyelämässä ole aikaa, joten nopein tapa arvioida diilin arvoa on suhteuttaa se käyrän korkeimpaan kohtaan (peak revenue). Sijoittaminen ei ole eksaktia tiedettä ja epävarmassa maailmassa tarkkoja laskelmia tärkeämpää on että kokoluokka on oikein, jotta päätökset voivat perustua tosiasioihin. Tämän takia meillä on myös ne P/E ja EV/S -kertoimet, jotta voidaan tehdä nopeita valuaatiota ilman että kaikesta aina tarvitsisi väsätä DCF-mallia. Ei yhtään huvita lähteä tekemään rNPV -mallia tästä keissistä, ainakaan tässä vaiheessa

Tähän aiempaan postiisi liittyen, niin ABGSC oletus peak salesille on puolet suurempi kuin firmalla itsellään. Joten tuo vähän selittää sitä 72 M€ arviota.

Tuli lueskeltua myös tuo Edisonin viimeisin raportti, joka aiemmin seurasi myös Herantista. Heidän peak sales ennuste on vielä sitäkin optimistisempi. Liekö firma itse ottanut sitten huomattavan konservatiivisen linjan tuon markkinapotentiaalin arvioinnissa.

Muistan lukeneeni myös, että Lymfactinin on todennäköisesti mahdollista saada fast track hyväksyntä lääkkelle, koska lymfaturvotus lasketaan vakavaksi sairaudeksi?