Tällä kertaa en usko Inderes-efektiin ![]() Välittäjälistauksessa kuitenkin Nordnet suurin myyjä ja Goldman Sachs selkeästi isoin ostaja.

Välittäjälistauksessa kuitenkin Nordnet suurin myyjä ja Goldman Sachs selkeästi isoin ostaja.

6 tykkäystä

Eikä Mikael videolla mitään varsinaista myyntipuhetta Herantiksesta ainakaan pitänyt ![]()

2 tykkäystä

Elkää hyvät ihmiset minun perässä tätä ostako. Kuten sanoin videolla, ostin tätä kokeillakseni, miltä tuntuu omistaa yhtiötä josta ei ymmärrä yhtään mitään. Toinen syy oli aiemmin toimitusjohtajan johtamisfilosofia ja avoimuus, joka teki minuun sen verran uteliaan positiivisen vaikutuksen, että halusin pienen rivin kautta alkaa seuraamaan tätä tarinaa. Omistus on symbolisen pieni ja olen varautunut häviämään kaiken. Jos onnistun on se puhdasta tuuria.

Hyvä homma ![]()

27 tykkäystä

@Mikael_Rautanen kaikilla meillä sijoittajillahan on tuuria jos onnistumme tällaisessä lääketieteellistä hoitoa kehittävässä firmassa, jos se tuuri käy, niin jospa se position kokoakin hiukan suurentaisi ![]()

Minusta ihan oikea koko kuitenkin positiolle on sellainen, joka ei ole liian suuri, jos tarina menee mönkään (se menee vaiheittain jos menee), mutta sellainen, että sillä on jotain merkitystä, jos tarina menee putkeen.

Kai sinä Mikael olet edes pintapuolisesti caseen tutustunut… ![]()

Lisään, että mulle on ainakin ihan sama mitä kurssi on tässä vaiheessa ja uutiset ratkaisevat! Korjaan vielä, jos kurssi olisi 4x, niin saattaisin keventää osan ![]()

5 tykkäystä

Onhan näihin Phase 0, I, II ja III pharmoihin sijoittaminen täyttä lottoa ellet omaa osaamista hyvin kapean sektorin kapealta osa-alueelta. Käytännössä teet “valistuneen arvauksen” paljonko tuote voisi onnistuessaan saada markkinoita kaapattua ja sen jälkeen alkaa vuosien odottelu. Jokainen Phase voi tiputtaa sijoituksesi arvon nollaan. Jos näin ei käy niin järkätään aina uusi osakeanti joka dilutoi omistuksiasi.

Kun vihdoin päästään Phase III läpi niin voidaan alkaa tekemään strategisia päätöksiä. Lääke voidaan lisensoida ennen myyntilupaa tai myyntiluvan jälkeen (potentiaalinen arvon nollaaja) toiselle firmalle, jollon saadaan etukäteismaksu + potentiaaliset lisenssitulot tulevasta myynnistä, mutta suurimmat voitot jäävät saamatta. Vaihtoehtoisesti lähdetään rakentamaa tuotantoa + myyntiorganisaatiota kovalla kiireellä niin että tuote saadaan myyntiin saman tien, koska patentit kestävät rajallisen ajan. Nopeaan myyntiorganisaation kasvattaminen tarvitaan vähemmän yllättäen taas kerran osakeanti. Sen jälkeen pitää toivoa että tuote lähtee myymään ![]()

Jos kaikista näistä haasteista päästään ylitse niin silloin on toki lisenssi printata rahaa. Pharmayhtiöt ovat siksi loistavaa bisnestä, mutta kovin suuresti ihmettelen näihin sijoittamista aikaisessa vaiheessa. Onko rationaalista omistaa yhtiötä jolla on erittäin suuri riski koko pääoman menettämiselle ja johon voit hypätä myöhemmin mukaan lähes aina halvemmalla?

Tykkään sektorista, mutta koen vahvasti että paras hetki ostaa näitä on sitten kun pahimmat riskit on minimoitu ja latu on auki tuotteen myynnin voimakkaalle kasvattamiselle.

Lääkeyhtiöiden ja kaivosyhtiöiden logiikka on monessa mielessä varsin samanlaista ja Herantis Pharma on kuin aikaisen vaiheen kaivosyhtiö. Toivottavasti @Mikael_Rautanen ymmärsi ostaessaan että osakeanteja on siis tulossa vielä monen monta ja nykyinen sijoitus on lähinnä alkupanostus yhtiöön, jonka saa kyllä muutamaan kertaan vielä uudelleen maksaa ennen kuin nähdään että saadaanko tästä rahaa vai ei ![]()

14 tykkäystä

Firmahan voi saada merkittävän sopimuksen ison kumppanin kanssa jo paljon ennen kolmannen vaiheen päättymistä. Herantiksella tällaiseen voi tarjoutua mahdollisuus nyt Q1 saatavien Lymfactinin tehoa selvittävän toisen vaiheen tulosten jälkeen. Tämä taas tarkoittaisi, että firma saisi rahaa kassaan, jolla tehdä seuraavien vaiheiden kehitystyötä, jolloin uusia anteja ei tarvittaisi. Toki firma voi myös tehdä sen päätöksen, että jatkaa kehitystyötä vielä itsenäisesti ja pyrkii parempaan sopimukseen esim. kolmannen vaiheen jälkeen, jolloin lisärahoitusta pitää kerätä esim. antien kautta.

Pointtina se, että firman arvo voi kehittyä erittäin positiivisesti jo paljon ennen kolmatta vaihetta. Isojen pelureiden kiinnostusta Herantista kohtaan voi nostaa moneen muuhun verrattuna myös se, ettei sen lääkeaihioille ole vielä toistaiseksi kilpailevia tuotteita markkinoilla, ja markkinapotentiaali on suuri.

Ja tiedostan siis täysin, että jokainen Faasi voi viedä kyseisen lääkeaihion arvon nollaan, enkä vähättele riskiä lääkeyhtiöön sijoittamisessa ![]()

4 tykkäystä

On totta että sopimukseen voi periaatteessa tarjoutua mahdollisuus myös aikaisemminkin, mutta ehdot ovat yleensä hyvin epäedullisia. Vahvemmassa asemassa oleva osapuoli haluaa leijonanosan hyödyistä, mikäli joutuvat ottamaan riskin että maksavat potentiaalisesti arvottomasta tuotteesta. Se on kallista rahaa mitä firma saa “myymällä tuotteen” näin paljon ennakkoon ja tätä kannattaisi tehdä aikaisintaan kolmannen vaiheen jälkeen kun lisensseistä saadaan paljon korkeampi hinta.

Lymfactinista en mitenkään näe että pystyttäisiin samaan tarpeeksi ennakkomaksuja faasi kakkosen jälkeen että osakeanneilta vältyttäisiin ja välittömät ennakkomaksut ovat korkeintaan parikymmentä miljoonaa sekä lisäksi awardeja milestoneista. Rojaltejakaan ei voida saada tuotteesta, jolla ei ole myyntilupaa. Osakeantien määrää voidaan siis korkeintaan vähentää ja ajankohtaa siirtää hieman tulevaisuuteen, mutta yhtiön tarvitsemien pääomien tarve on lähivuosina järkyttävä.

Tämä siis edellytyksenä että Lymfactin menee läpi Phase II ja sen jälkeen joku on vielä valmis “ostamaan” sian säkissä. Mikä on plan b jos Lymfactin stoppaa Faasi kakkoseen? Tämä on käsittämättömän megalomaaninen tämä Herantiksen tuotekehitysputki ottaen huomioon yhtiön varsin rajalliset resurssit. CDNF ja xCDNF ovat aivan liian pitkällä putkessa ja niihin käytetyt rahat olisi pitänyt säästää Lymfactinin viemiseen Phase III läpi. Lymfactin olisi voitu sen jälkeen lisensioida ulkopuolisille kokonaan ja rahoittaa näin saatavilla kassavirroilla nuo Parkinsonit.

Noh, meneehän se näinkin jos omistajat eivät hermostu jatkuviin osakeanteihin ![]()

4 tykkäystä

En luota yhtiön hallitukseen. Hallituksen puheenjohtajana Biotie Therapiesin entinen toimitusjohtaja. Tuossa yhtiössä rahat ainakin menivät kankkulan kaivoon. Ikuiset lupaukset jne. Yhtiö myytiin lopulta Yhdysvaltoihin. Helsingin pörssissä Biotien osake nousi ostotarjouksen ansiosta liki 90 prosenttia ja oli tällöin noin 0,28 euroa! Että varmaankin tuosta nousseestakin hinnasta voi jo päätellä jotain.

Biotiessä minäkin poltin näppini pikkusen. Tässä uhkapeluri minussa näki taas mahdollisuuden toteuttaa itsensä. Eli minultakin varoituksen sana vaikka pienellä panoksella olenkin mukana. Pohjolan_Ekan kirjoitus tuo hyvin esille aikaskaalan ja riskit.

Jännä kun päältä 10euron ei juuri näistä riskeistä puhuttu🤔?

Mikael Rautanen kertoi Twitterissä millaisella summalla on Herantiksessa mukana.

Kiitos hänelle että kertoi tämän. Joskus voi hieman koettaa sellaista jota ei ymmärrä, mutta siihen ei tarvitse laittaa kiinni suurta summaa.

9 tykkäystä

Kannattaa ehkä lukea muutakin sijoituspäätöksen tueksi kuin tätä foorumia ![]() Jokaisessa analyysissä on puhuttu riskeistä. Myös ex-toimari Simula nosti riskit esiin useasti.

Jokaisessa analyysissä on puhuttu riskeistä. Myös ex-toimari Simula nosti riskit esiin useasti.

Tottakai firma luottaa omiin lääkeaihioihinsa ja omaan tekemiseensä, ei se muuten sitä työtä varmaan tekisi. Ja miksei luottaisi, kun kaikki tutkimistulokset ovat toistaiseksi olleet positiivisia.

2 tykkäystä

Hetken jo luulin, että nyt olisi tullut Herantikselta tutkimuksia ulos, mutta mitä vielä. Täällä ihmetellään, että lääkekehtiysyhtiöön sijoittaminen voi olla riskialtista.

Ei kai siinä.

8 tykkäystä

Esimerkiksi tässä postauksessa Herantis Pharma -ketju - #379 käyttäjältä Applejack771 kuvattu Herantiksen CDNF:n “verrokin” diili kuulostaa omaan korvaan varsin hyvältä prekliinisessä vaiheessa solmituksi.

Lymfactin ei toki yllä samanaliseen profiiliin, mutta tuo yllä oleva diili antaa kuvaa siitä, että malleja on monenlaisia. Tätä myös Simula on viestinyt:

Yleisesti ottaen jos tutkimustulokset ovat lupaavia niin myös seuraavan tutkimuksen rahoittaminen helpottuu: hyvät tulokset voivat kasvattaa yhtiön arvoa merkittävästi, kansainvälisten pääomasijoittajien kiinnostus voi kasvaa, isojen lääkeyhtiöiden kiinnostus kumppanuussopimukseen voi kasvaa.

Jälkimmäinen on alalla nykyään hyvin tyypillinen malli: isot lääkeyhtiöt hakevat strategiaansa sopivia lääkeaihioita pieniltä kehitysyhtiöiltä. Sopimusrakenteita on erilaisia mutta yksi perusmalli on lisenssisopimus, jossa iso yhtiö ostaa pieneltä yhtiöltä kaupalliset oikeudet esimerkiksi tietylle alueelle (vaikkapa USA) ja maksaa vastineeksi esimerkiksi virstanpylväsmaksuja, royalty-maksuja ja/tai ottaa vastatakseen kehityskustannuksista jatkossa.

Osakkeenomistajan näkökulmasta eri malleissa on erilainen riskiprofiili: yhtiö voi esimerkiksi tyytyä pieneen allekirjoitusmaksuun ja maksimoida royaltit (jolloin yhtiölle jää edelleen merkittävä riski kehityshankkeen onnistumisesta), tai myydä koko lääkeaihion jolloin myös kaikki riskit siirtyvät ostajalle. Tai jotain siltä väliltä. Toimialalla, jolla tuotekehitysriskit ovat aina merkittävät, riskit tietysti hinnoitellaan paitsi osakkeen hinnassa myös kumppanuussopimuksissa. Mitään yksikäsitteistä vastausta tähän on valitettavasti vaikea antaa! Tietysti yleisesti ottaen voi ajatella, että jos markkina on hinnoitellut riskit suuremmiksi kuin mikä on yhtiön näkemys, yhtiön kannattaa ehkä pyrkiä kumppanuussopimukseen jossa riskejä jaetaan kumppanin kanssa.

4 tykkäystä

@Pohjolan_Ekalla erinomaisia pointteja. Yritän palata näihin parin päivän sisään.

Sillä välin: nyt kun Herantis kiitää toista päivää putkeen ilman uutisia - ehtisikö joku osaava katsoa vähän, mistä ostot tulevat (ulkomailta ymmärtääkseni) ja keksiä tähän jotain fiksua syytä. Nytkö Craigin viimeisin kv-esiintyminen näkyy ostoina?

3 tykkäystä

Riskit riskit riskit, melkein kuin venäjä, Venäjä, Venäjä.

Suurin riskimme tässä on valtava riski. Se on totta.

Laittakaa panoksenne itsellenne sopiviksi!

3 tykkäystä

Haluan vielä palata tähän pointtiin, koska minusta tuntuu että kaikki sijoittajat eivät ole täysin sisäistäneet että yrityksen arvo ja sijoituksen arvo ovat kaksi eri asiaa. Vaikka jaettava kakku kasvaisikin, niin jatkuvat osakeannit pienentävät sinun kakkupalasi osuutta.

Kuinka suuri se kakku sitten on ja kuinka monta osakeantia joudutaan järjestämään?

Jokaisen tähän sijoittavan olisi mielestäni hyvä osata guesstimoida edes jollain tasolla ainakin seuraavia kysymyksiä:

Kuinka suuri on kohdemarkkinoiden koko? Paljonko Herantis onnistuu kaappaamaan markkinoista ja millä katteella? Minä vuonna myynti aloitetaan, minä vuonna saavutetaan huipputulot ja minä vuonna patentit raukeavat?

Minä vuonna päästään positiiviseen kassavirtaan? Paljonko tänne pääseminen maksaa (Faasien aikaiset kulut + myyntiluvan hakemisen aikaiset kulut + tuotannon aloittaminen + myynnin aloittaminen)? Kuinka monta osakeantia tarvitaan ennen kuin päästään kassavirtapositiiviseksi?

Noihin voi tietysti tehdä myös skenaarioanalyysit eri lisensiointistrategioille, koska niillä on merkittävä vaikutus sekä tuleviin tuloihin että tarvittavien osakeantien määrään. Mielestäni on realismia varautua tällä hetkellä 5-10 uuteen osakeantiin ennen kuin päästää kassavirtapositiiviseksi.

Ei näistä lääkehommista nyt välttämättä tarvitse mitään varsinaisesti ymmärtää, mutta samat laskut on sijoittajan näistäkin tehtävä kuin kaikista muistakin yhtiöistä ![]()

6 tykkäystä

Samaa mieltä ![]()

Ja oman pohdinnan ja laskelmien perustaksi voi hyödyntää ammattilaisten tekemiä analyysejä ja laskelmia: ABG_Herantis_Initiation_2020-02-04.pdf

Raportti on osin jo vanhentunutta tietoa, etenkin 'Forecasts and estimates" ja “Valuation” -osat, kun tutkimustuloksista on saatu positiivisia uutisia, ja CDNF:n osalta hoitokustannukset laskevat ja potentiaalinen kohdemarkkina kasvaa merkittävästi siirryttäessä non-invasiiviseen annosteluun.

Raportissa muuten arvioidaan ensimmäisten milestone-maksujen tulevan 2021/2022. Toki nyt tiedetään jo, että 2020 järjestettiin kaksi uutta antikierrosta, eikä uusia antikierroksia voida poissulkea.

6 tykkäystä

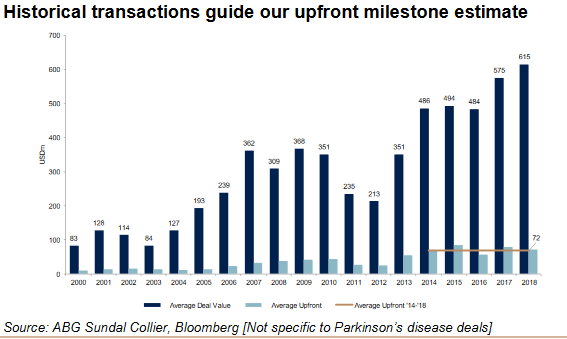

Luin analyysin ja olen suoraan sanottuna hieman hämmentynyt että noin pitkään ja kattavaan raporttiin on saatu tuommoinen ajatusvirhe. Herantis Pharman johto arvioi Lymfactinin markkinapotentiaaliksi 600 M€. Näin pienestä markkinapotentiaalista ei tietenkään makseta mitään 72 M€ ennakkomaksuja ja ei varsinkaan vielä kun Faasi III on läpäisemättä! Lupiin ja kehitykseen liittyvät virstanpylväsmaksut ja myyntisidonnaiset virstanpylväsmaksut ja rojaltit vielä tuon 72 M€ päälle, sekä kehityskustannukset lisensioijalle, niin tässähän puhuttaisiin jo aikamoisesta kultakaivoksesta Herantis Pharmalle ![]()

Näyttää että analyytikko on ottanut average upfrontin ja lyönyt sen sellaisenaan ymmärtämättä että diilit eivät ole vertailukelpoisia keskenään. Jos vertailuna käytettävien diilien average deal value on isompi kuin lääkkeen markkinapotentiaali, niin jonkun hälytyskellon pitäisi soida. Vaihtoehtoisesti johdon ymmärrys lääkkeen markkinapotentiaalista on reilusti alakanttiin, mutta ei sekään ole toivottava asiainlaita ![]()

10 tykkäystä

Parkinsonin hoidollinen tarve on kova ja näistä aihioista on tehty sangen isoja diilejä jo sangen varhaisissa kliinisissä vaiheissa (myös faasi II missauksen jälkeen), esim:

Riskillä mukana pienellä potilla tässä veneessä.

10 tykkäystä