Siis rahaa kyllä tarvitaan… Läpimurto voipi tulla, mutta kaupallistamiseen on matkaa yhtä kaikki.

Viime toukokuussa anti toteutettiin vielä hintaan 7,8e/osake. Aika nopeasti on yli puolet hinnasta kadonnut ja ilmeisesti yritys ei ole eri mieltä, kun tähän hintaan päättivät kuitenkin myydä ![]() En oikein ymmärrä, jos odotuksissa olisi positiivisia tuloksia lymfa-lääkkeestä alkuvuodesta?

En oikein ymmärrä, jos odotuksissa olisi positiivisia tuloksia lymfa-lääkkeestä alkuvuodesta?

Taannoin CDNF-uutisia yritettiin täälläkin kääntää positiiviseksi ja kurssilaskulle syyksi ”kärsimättömät piensijoittajat vain myyvät”, mutta kyllä tämä anti viimeistään mielestäni osoittaa sen, että ainakin CDNF osalta hillotolppa siirtynyt huomattavasti kauemmas ja riski omistajien kannalta kasvanut - muidenkin kuin piensijoittajien mielestä.

1 tykkäys

Viime toukokuussa anti toteutettiin samaan 10 % alennukseen päivän hintaan nähden kuin nytkin. Kun rahaa tarvitaan, niin silloin sitä rahaa pitää jostain hankkia, kun liikevaihtoakaan ei vielä ole ![]() CDNF “valmistuminen” saattoi siirtyä kauemmas, mutta kyllä hillotolppa voi edelleen olla lähempänä, jos uuden strategian myötä kumppanuuksia päästään solmimaan nopeammalla aikataululla.

CDNF “valmistuminen” saattoi siirtyä kauemmas, mutta kyllä hillotolppa voi edelleen olla lähempänä, jos uuden strategian myötä kumppanuuksia päästään solmimaan nopeammalla aikataululla.

Riski on ollut jatkuvasti korkealla, mutta en omalta kohdalta näe, miten riski olisi kasvanut, kun kaikki tavoitteet mitä tutkimuksille ja faaseille on asetettu, on saavutettu ja osittain jopa ylitetty. Lääkekehitysyhtiön kanssa tie voi olla pitkä, ja ehkä joku olettanut rikastuvansa nopeammin ja kyllästynyt odottamaan ![]()

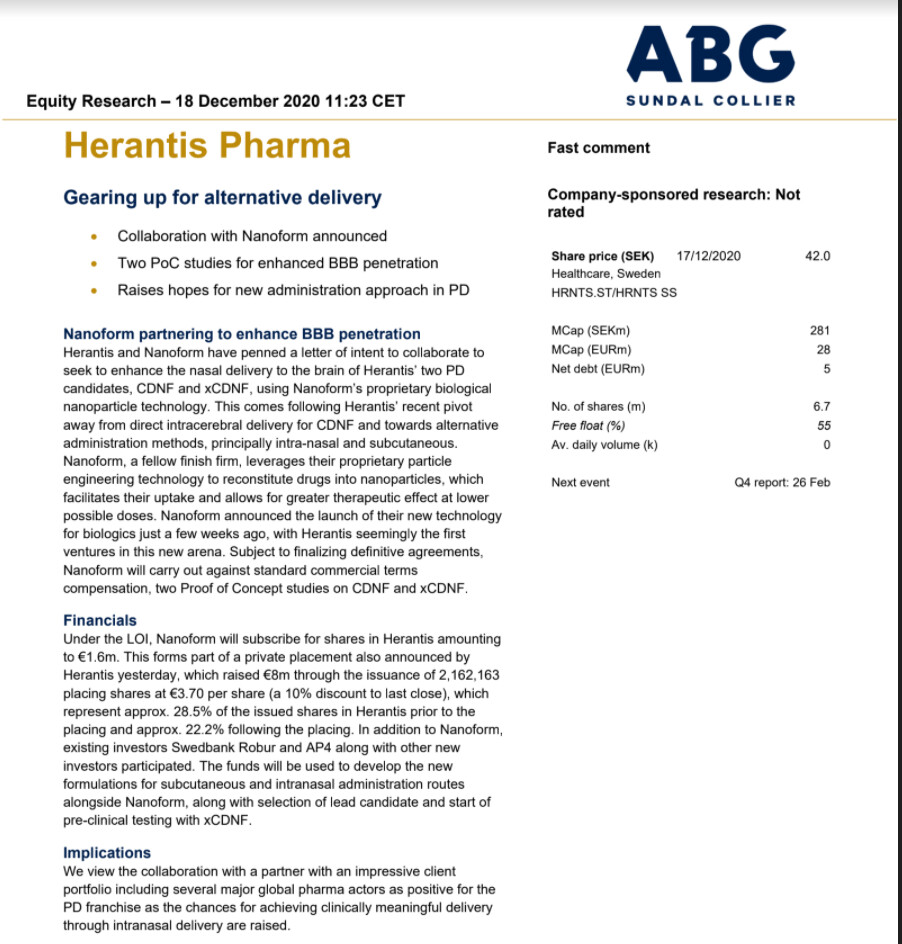

Siitä vielä muistiin ABG Sundal Collierin kommentti päivitetystä t&k-suunnasta:

Joka tapakusessa, ensi vuosi on monella tapaa tärkeä vuosi.

Vielä edit: Tuo kuva toimii hyvänä muistutuksena myös siitä, minkä kokoisiin markkinoihin on mahdollista päästä kiinni, jos loppuviimein edes toinen hoidoista saadaan kaupallistettua. Ja tuosta puuttuu vielä xCDNF ja muiden Lymfactin tautien markkinoiden arviot. Riskiä on riittämiin, mutta itse pysyn mukana niin kauan, ennen kuin jotain on maalissa, tai sekä CDNF ja Lymfactin on tutkimuksissa ja testeissä todettu hyödyttömiksi ![]()

2 tykkäystä

Siis Facta on että rahaa tarvitaan, ehkä se on turvallisempaa ottaa ennen tuloksia, sillä yhtiöllä ei kai itselläänkään ole nii tuloksia tiedossa…

Kieltämättä odotuksissani oli, että anti tulisi vasta Q1-tulosten kanssa. Mutta kun muistetaan, kuinka riskialtista lääkekehitys on, tämä on ehkä turvallisempi reitti kuitenkin. Jos Lymfactinin tulokset eivät olisi Q1 niin hyviä kuin oletamme 1-faasin tutkimusten perusteella - ja vaikka Herantiksen arvo Edisonin mukaan pelkällä CDNF:llä olisi tätä korkeampi - kurssi voisi hyvin painua pienivaihtoisena osakkeena paniikkimyynnin kautta vaikkapa rangeen 1,5-2 €.

Rahaa tarvittaisiin joka tapauksessa CDNF:n kehittämiseen ja tuolta tasolta anti olisi merkittävästi tuhoisampi osakkeenomistajille kuin nyt.

Fiksuinta olisi ollut hakea valtuutus lisärahalle, kun julkistettiin erinomaiset CDNF-tulokset, koska tällöin muutos suunnassa oltaisiin ehkä nähty myönteisemmässä valossa ja kurssi ei olisi kyykännyt aluksi puolella. Mutta joo, hindsight is 20/20.

Auttaisi myös, jos firma vielä paremmin esittäisi, mihin tutkimusvaiheeseen rahaa kuluu minkäkin verran. Tämä hähmäisyys “kehityksen nopeuttamisesta” johtaa juuri arveluihin, että onko tunnelin päässä sittenkään niin kirkasta valoa kuin on toivottu.

Uskon itse, että on kyllä.

3 tykkäystä

Taitaa olla koko Hexin ylivoimaisesti surkein osake tältä syksyltä, kunnioitettava saavutus sinänsä sekin.

1 tykkäys

Lääkekehtiysyhtiöiden osakkeen arvon vertaaminen ilman tulosjulkistuksia muihin pörssiyhtiöihin on niin hedelmällistä ettei tosikaan.

7 tykkäystä

Halvemmalla saivat suursijoittajat; onhan tällainen aina pettymys piensijoittajien kannalta etenkin kun tulee syksyn suuren kurssipudotuksen jälkeen. Tuolla rahan hankkimistavalla ei oikein parempaa tulosta voine toivoa valitettavasti. Kunhan joukossa ei ole (ainakaan paljon) pikavoiton tavoittelijoita, niin suhteellisen pieni on kuitenkin se absoluuttinen ikävä meille vanhoille omistajilla, kun 10 prossaa alennusta on uusista osakkeista annettu, ei tässä 10 prossaa mennyt firman faktisesta arvosta, mikä se sitten onkin. Etenkään tämä ei NIIN pahalle tunnu, kun ottaa huomioon, että se raha täytyy jostain tavalla tai toisella saada ja aina joku hinta sille on. Toki tämä on jokaisen itsensä päätettävä, onko kyseessä risu vai juurakko, josko siihen kannattaa kompastua vai ei.

Lymfactinista lisään vähän aiempaan kirjoittamaani. Kirjoittelin noista eka vaiheen tutkimuksista, että niiden tulokset paljolti viittaavat siihen, että toisen vaiheen tutkimukset ovat vähän pakosta positiivisia, mikä on ollut aika yleinen arvio muillakin kirjoittajilla. Sellaisen varauman tähän haluan omasta puolestani sanoa, että en silloin enkä oikein vieläkään hahmota, kuinka merkittävän “pohjavaikutuksen” se pelkkä imusolmukkeiden siirto saa aikaan. (Nyt olen sitä sentään ehtinyt vähän yrittää ajatella asiaa.) Imusolmukkeiden siirtoahan on viime vuosina alettu käyttää osana lymfadeeman hoitoa. Parista lähteistä katsoin, että ainakin niiden mukaan on epäselvää, kuinka tehokas hoito se on (ilman Lymfactiinia tietenkin), kun tutkimuksissa on vain yksittäisiä potilaita ollut. Joka tapauksessa tulevissa 2-vaiheen tuloksissa nähdään ero, mikä Lymfactinilla on kontrollihoitoon. Tällöin ei puhuta varmaankaan, onko ryhmien välinen ero luokkaa 50 prossaa vaan se on pienempi. MUTTA, tärkeää on tajuta, että ei sen eron tarvitsekaan olla tuota luokkaa. Jos ajatellaan potilaan kannalta, että pelkkä imusolmukkeiden siirto on esimerkiksi vähän siinä rajalla, kannattaako sitä operaatiota tehdä, niin Lymfactin (jos parantaa tilannetta edes vähän lisää) kannattaa ehdottomasti samalla vaivalla lisätä niihin siirrettäviin imusolmukkeisiin. Ja tietenkin potilaan kannalta ratkaisevaa on, mikä on KOKONAISHOIDON vaikutus, häntä ei kiinnosta lisääkö Lymfactin 10 vai 25 prossaa hoidon tehoa, hän haluaa sen. Ja toisaalta, kun Lymfactin olisi saatavilla, niin tämä puolestaan lisäisi ylipäätään yleistää imusolmukkeiden siirtotoimenpiteitä. (Eli tämä juttu ei ole oikein negari eikä posari, tahdoin vain kirjoittaa, kun vähän paremmin perehtyneenä päivitin käsityksiäni.) Ja edelleen arvelisin, että Lymfactinilla tulee olemaan se haluttu positiivinen vaikutus.

Ehkä kirjoittamani sen verran tämä muuttaa omassa mielessäni kokonaiskuvaa, että kurssilla on hieman enemmän varaa reagoida positiivisesti tai negatiivisesti Q1 tulosten mukaisesti. Omaan on/off-tapausten välttelystrategiaan liittyen tämä ei ihan täysin sovi, mutta otin tätä kirjoittaessa yhden annoksen osakkeita vielä.

Niin, ja CDNF-projekteihinhan eiliset tiedotteet (ml. Nanoform) lisäävät uskoa, jos jotain, käsittääkseni.

Ja tehdään vielä loppuun kevyt pika-analyysi: Jos on sitä mieltä, että “haukat” saivat eilen illalla liian halvalla, nyt saamme pörssistä likimain yhtä halvalla. Rajallista iloa tämä aiheuttaa tietenkin vanhoille omistajille.

4 tykkäystä

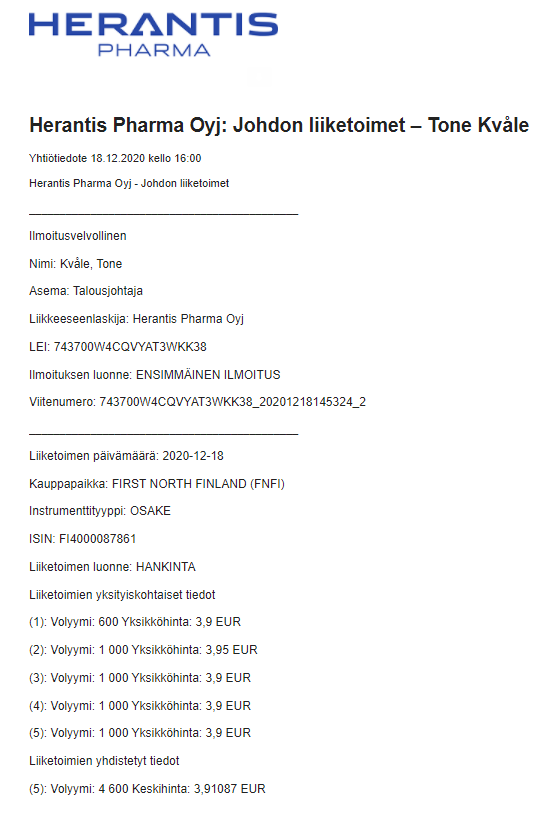

Yksi asia mikä on hieman huolestuttanut on, ettei johdolle ole tuntunut kelpaavan osakkeet edes tähän hintaan (toki varmaan erilaisia optioita mahdollisesti tulossa, niin ei tarvitse ostella), mutta nyt sentään talousjohtaja on käynyt ostoksilla ![]() Tuo aina pikkuisen lisää luottoa.

Tuo aina pikkuisen lisää luottoa.

7 tykkäystä

Veromyyntejä taisi tänään olla reippaasti. Hiukan lisäsin 3,8 kun antihintaan näköjään saa. Vai onko jotain negaa tullut yhtiöltä? ![]()

Kaipa se rahoitusratkaisu tulkittiin negatiiviseksi uutiseksi, mutta ehkäpä veromyynneistä kyse. Kun katsoo viimeisen 3 kk laskijoita Helsingin pörssissä, on Herantis selvästi kärkipaikalla, laskua käytännössä puolet (48,9 prossaa). Hassua, kun tuolla noin tuplahinnalla kesän tienoilla firma kelpasi “haukoille” (oletuksella, että olivat samantyyppistä porukkaa kuin tässä uudessa annissa) ja taisi mennä sisäpiirillekin. Enkä usko, että sisäpiirille on mitään negauutista tullut noissa kesän ja syksyn tuloksissa, CDNF:stä mielestäni maksimihyvät.

Nousijat ja laskijat | Pörssi | Kauppalehti

Vastapainona hyväksi signaaliksi kai rohkenee laskea tuo talousjohtajan ostos hintaa 4,91 euroa annin jälkeen. Olisi ainakin hassu ajoitus, jos firma odottaisi negaria tulevista Q1-tutkimustuloksista. Arvelen, että firma tosiaankaan ei tiedä Lymfactin-tuloksista, mutta pystyy tietenkin aiemman detaljidatan perusteella arvioimaan, onko lääke tuonut positiivista lisää pelkkään imusolmukkeiden siirtoon. (Viittaan tässä siihen, että aika vaikeaa on imusuonimaallikon selvittää, mitä tietyssä koeasetelmassa olettaisi tuon pohjavaikutuksen olevan. Herantiksella tätä osaamista on niin paljon kuin ylipäätään olisi mahdollista ja heillä on ollut mahdollista seurata käsittääkseni heti faasi ykkösen ENSIMMÄISESTÄ seurantakohdasta lähtien jo, muistaakseni siitä pisteestä ei tehohavaintoja edes raportoitu päinvastoin kuin jälkimmäisestä. Kunpa muistaisin oikein tuon asian nyt enkä valehtelisi tässä.) Jännää silti tulee olemaan, kun tuloksista tulee tiedote. Kurssilasku tietenkin suurentaa mahdollista nousuvaraa, mutta laskumahdollisuus tietenkin säilyy.

9 tykkäystä

Koska tuota Lymfactia voidaan alkaa sitten “myymään” jos Q12021 tulokset ovat ok? Kuinka pitkä prosessi vielä on edessä?

Tarkoitus firmalla on, että tehdään faasin 3 tutkimukset vielä. Aiemmin (ehkä vuosi sitten ainakin) pidettiin mahdollisena, että Eurooppaan voitaisiin saada myyntilupa jo pelkästään nyt meneillään olevilla tutkimuksilla. Tällä hetkellä analyytikkofirma muistaakseni arvioi, että Eurooppaan voitaisiin saada myyntilupa 2025 ja USAhan 2026 (mikä oli arvio, vaikka Eurooppaan olisi nopeutetumminkin haettu lupaa).

7 tykkäystä

Millä ajatuksilla Herantiksen vuoteen 2021?

Vuosi 2021 on Herantiksen näytönpaikka. Vaikka lääkeyhtiö onkin, koronahuuma ei tarttunut osakkeeseen vuonna 2020, vaan alaspäin tultiin rytinällä useamman kymmenen prosentin kulmakertoimella. Tässä muutamia ajatuksia, miksi yhä uskon yhtiöön. Ehkäpä tällainen toimii jonkinlaisena muistilistana muillekin, vaikka kurssi yhä kyykkäisi.

Tänä vuonna tapahtuu jos tapahtuu vol. 1

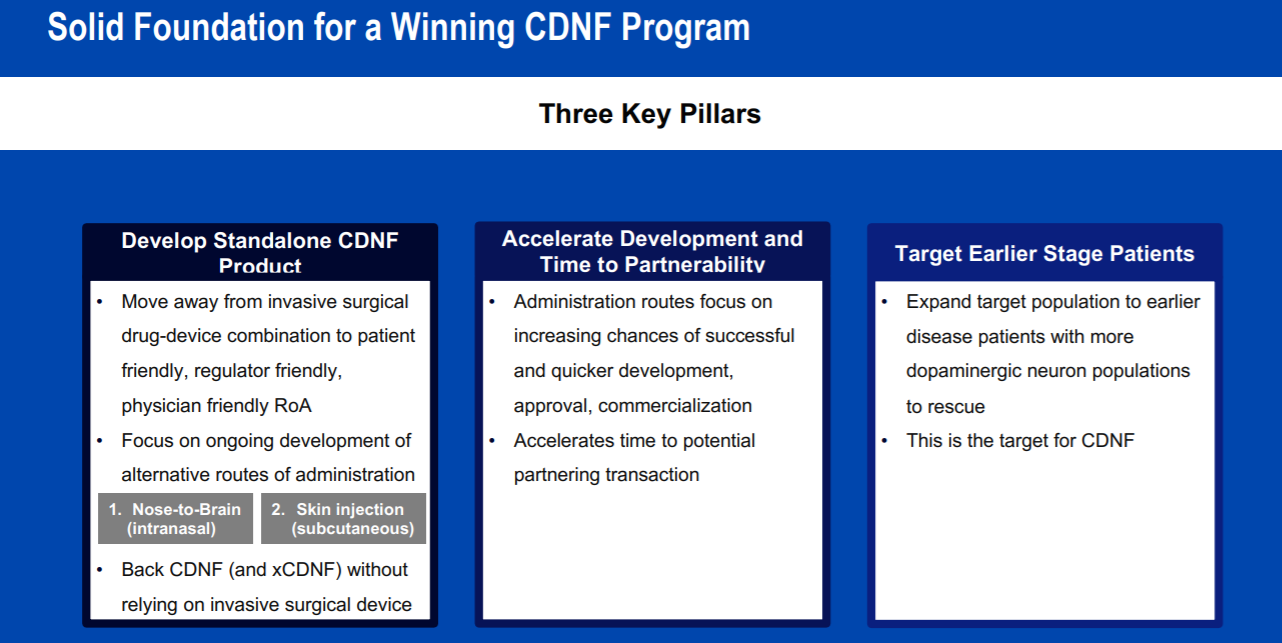

Herantiksen kurssia heiluttaa ylöspäin lähinnä kaksi asiaa: lääkeaihioiden kokeiden tulokset sekä mahdolliset kumppanuudet isompien jättien kanssa. Ensimmäisessä edistyttiin hyvin vuonna 2020 alkuperäisen suunnitelman mukaan, mutta käännös lähteä haukkaamaan isompaa palaa CDNF:n kanssa uusien annostelumenetelmien kautta merkittävästi viivästyttää putkea tämän suhteen. Samalla jälkimmäinen eli kumppanuudet siirtyivät eteenpäin ainakin CDNF:n osalta, vaikkakin yhtiön lupauksena oli, että nyt kumppanuuksiiin päästään nopeammin käsiksi. Itse tulkitsen tätä niin, että kumppanuuksiin ei toki päästä nopeammin kuin aluksi oli toivottu, vaan että jos uusi helpompi annostelumenetelmä saadaan toimimaan, niin kumppaneita löytyy ehkä vuoden 2021 lopussa tai vuoden 2022 alussa - jos oltaisiin menty vanhalla erillisellä aivoihin asetettavalla laitteella olisi pitänyt tehdä Faasi 3 -tutkimukset vielä itse ennen kuin kumppanuuksiin oltaisiin päästy järkevillä ehdoilla kiinni.

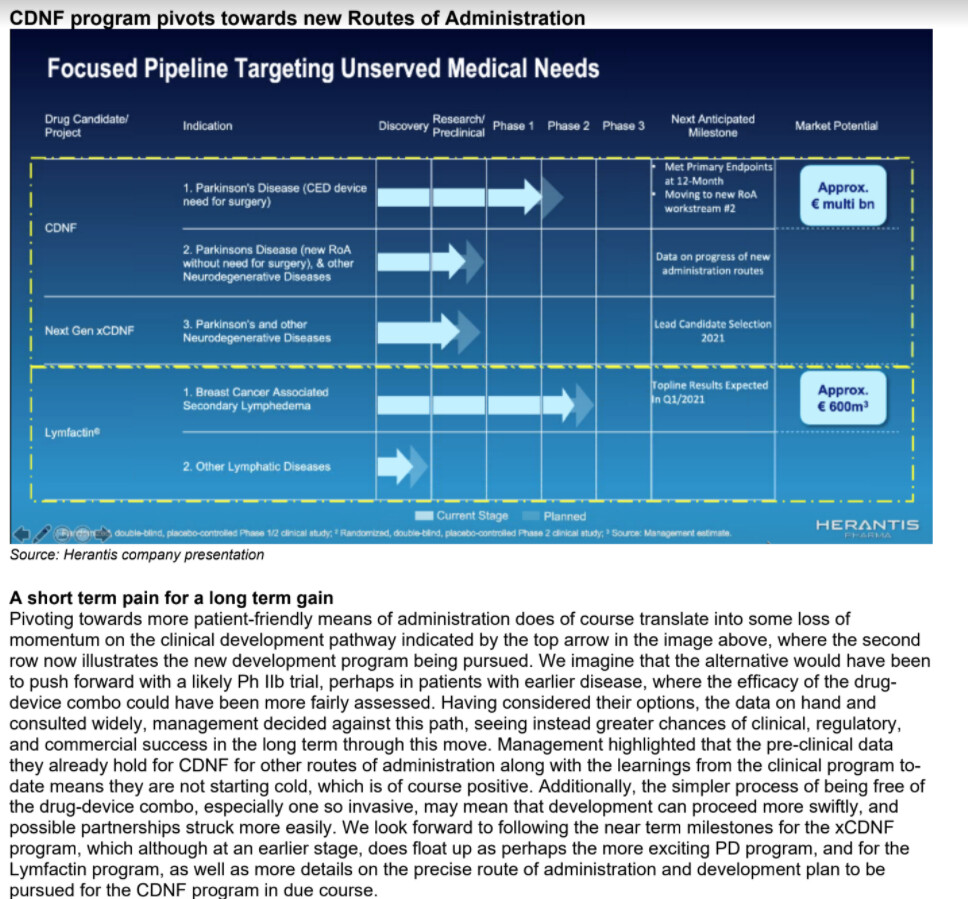

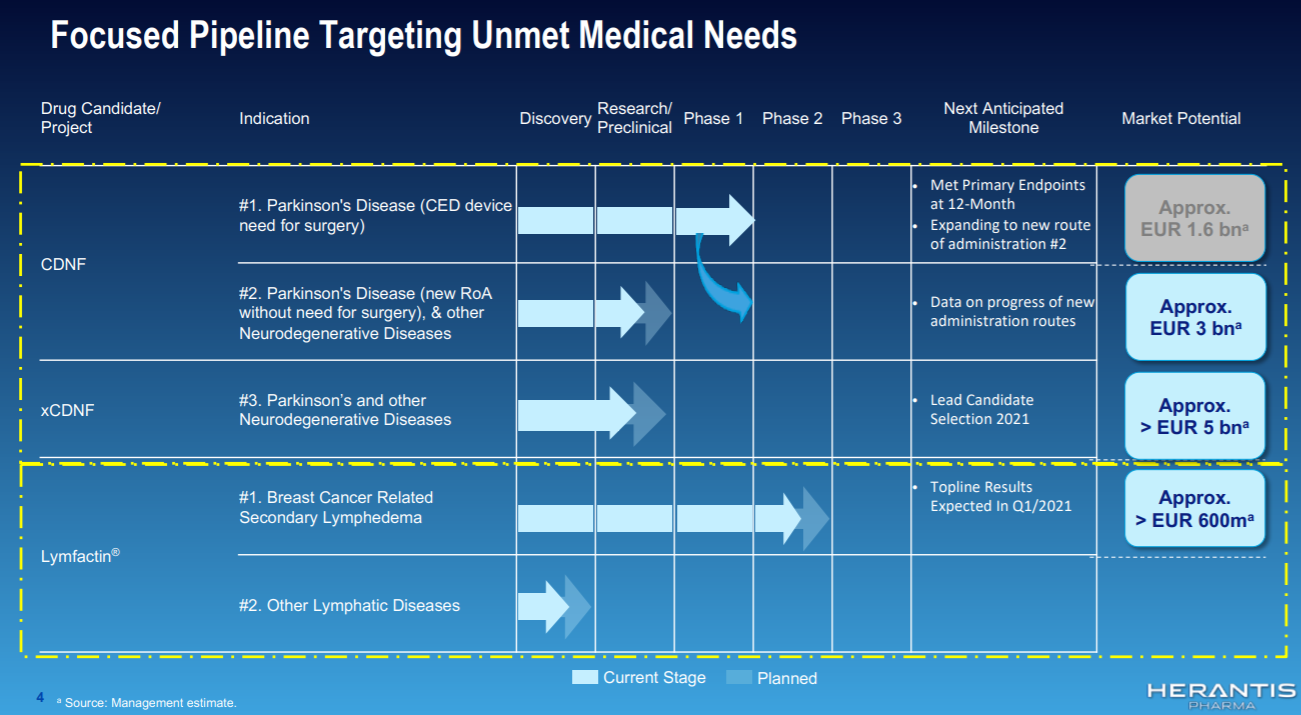

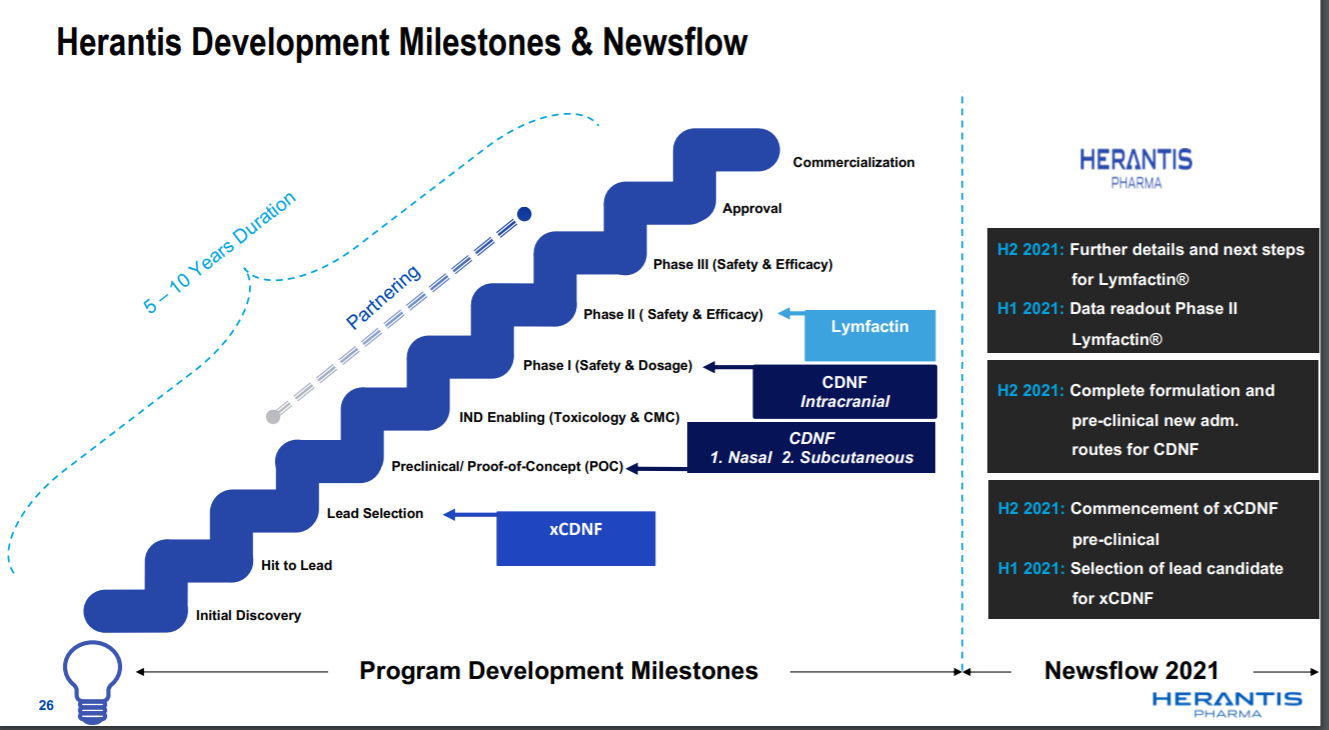

Vuonna 2021 voimme odottaa etenemistä sekä lääkekandidaattien etenemisen suhteen kuin ehkä myös kumppaanuuksien osalta. Alla oleva kuva tiivistää putken nykyisen tilanteen, mutta nostoina

- Lymfactinin Faasi 2 -tulokset Q1

- CDNF:n uusi jakeluväylä (muistaakseni H1 lopussa)

- xCDNF:n päämolekyylin valinta

1) Lääkeaihioissa on merkittävä markkinapotentiaali

Vaikka emme ole tällä palstalla täysin onnistuneet arvioimaan sitä, kuinka arvokkaita lääkeaihiot ovat tarkalleen, tiedämme Herantiksen omista arvioista, että puhumme merkittävistä lääkkeistä.

CDNF:n merkitys on näistä suurin - siinä puhutaan blockbuster-tason jutusta eli lääkkeestä, jonka vuosittainen myynti on yli miljardin. Parkisonin tautiin ei tällä hetkellä ole taudin etenemiseen vaikuttavaa lääkettä eli tarve lääkkeelle on suuri. Merkittävä pullonkaula tämän suhteen on tuo annostelumenetelmä, mutta jos ihonsisäinen tai nenäsumute jakelumenetelminä toimivat, CDNF voisi skaalautua merkittävästi nopeammin ja auttaa laajempaa joukkoa ihmisiä.

Lymfactin on poikkeuksellinen ja ilman toimivaa vaihtoehtoa oleva kandidaatti. Rintasyöpään liittyvän lymfaturvotuksen markkinaksi on arvioitu 600 MEUR, mutta ymmärtääkseni muiden - hyvinkin mahdollisesti samalla lääkkeellä hoidettavia - lymfadeemoja ei ole huomioitu tässä.

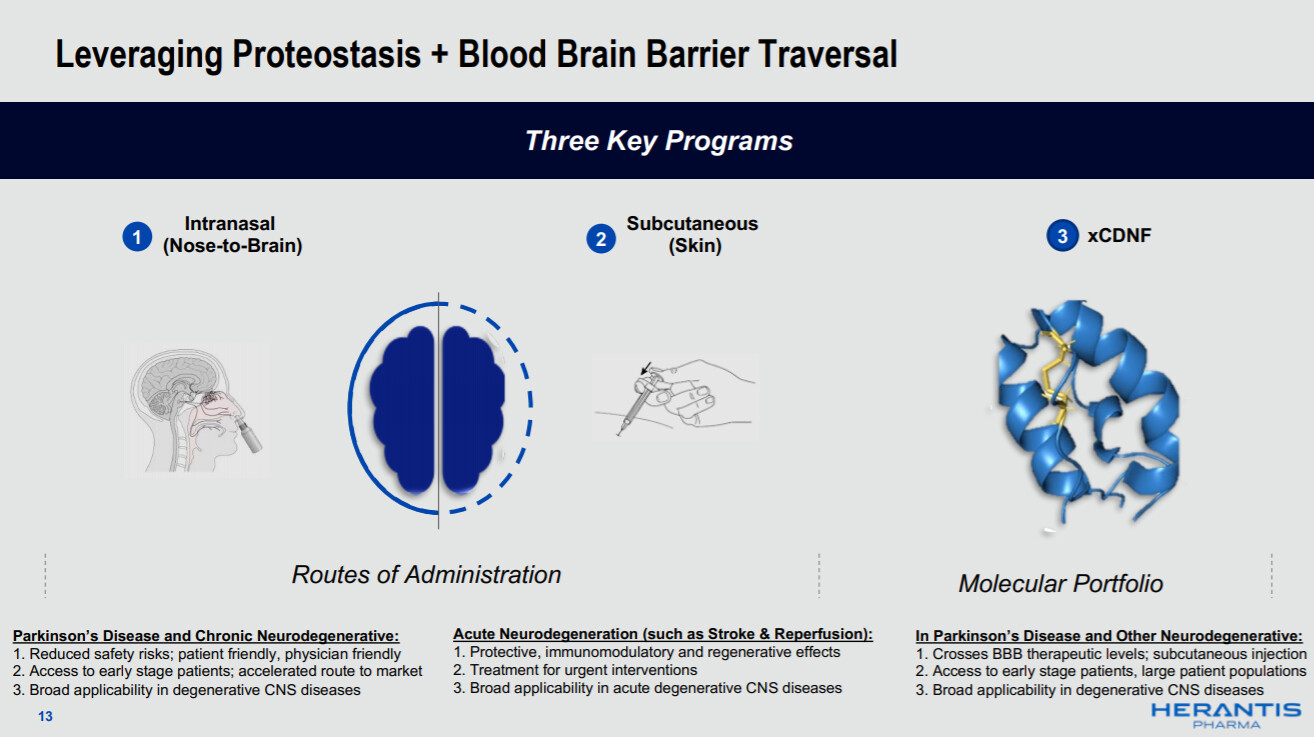

xCDNF:n merkitys on alkanut valjeta vasta nyt itselleni. Siinä kyse ei ole vain CDNF:n jakelumekanismia helpottavasta aivo-veri-esteen läpäisevästä pienuudesta (ja mahdollisesti matalammista tuotantokustannuksista), vaan viimeisimmän Herantiksen järjestämän webinaarin perusteella väylä myös muiden hermorappeumasairauksien kuin Parkinsonin taudin hoidosta. Tätä on väläytelty CDNF:n osalta jo aiemmin liittyen mm. ALS-taudin hoitoon. Nähtävästi uudet merkit viittaavat siihen, että xCDNF saattaisi toimia tässä CDNF:ää paremmin (tämä tosin nyt arvauksen tasolla).

Ja muistetaan laskea rahan lisäksi myös pientä goodwilliä siitä, että nämä lääkkeet voisivat auttaa heitä, joille ei tällä hetkellä ole mitään toista lääkettä avuksi.

2) Lääketutkimukset ovat edistyneet erinomaisesti

Sekä CDNF:n että Lymfactinin osalta on tuotettu vakuuttavaa turvallisuutta indikoivaa dataa. Iloisesti myös alustavat merkit tehosta - vaikka siitä ei voi luotettavasti puhua, koska verrokkiryhmiä ei ole ollut ja/tai potilasmäärät ovat niin pieniä - ovat vaikuttaneet erinomaisilta.

CDNF:n osalta yhtiö on puheenvuoroissaan ollut erityisen myönteisellä nuotilla. Hyödyt näkyvät biologisilla mittareilla aivokuvantamisella. Käytännössä on havaittu, että joillain potilailla dopamiinireseptorien toiminta on pysynyt ennallaan tai jopa hivenen parantanut, vaikka tautiin kuuluu, että suunta on aina huonompaan. Ja kohteena ovat olleet potilaat, joilla tauti on jo tuhonnut lähes kaikki dopamiinireseptorit. Vaikuttaa siltä, että CDNF voi siis suojata dopamiinireseptoreita, jotka vielä toimivat, mutta “kuolleita” reseptoreita se ei pelasta. Näin CDNF voisi siis pysäyttää Parkinsonin taudin etenemisen, vaikka täysin normaaliin ei ole paluuta. Lukuisille alkuvaiheen Parkisonin potilaalle (yleensä 50% dopamiinireseptoreista on jo mennyttä, kun diagnoosi tehdään) tämä voisi tarkoittaa, että lääkityksellä elämä jatkuu tilanteeseen nähden kohtalaisen hyvänä.

Myös Lymfactinin osalta turvallisuusdata on vakuuttavaa. Tämänkin aihion osalta on nähty myönteisiä merkkejä tehosta, vaikka siitä ei vielä voikaan varsinaisesti puhua tutkimusasetelman vuoksi. Siinä missä CDNF:n tehosta voi olla vähän luottavaisempi (ilman lääkettä tauti tuhoaa dopamiinireseptorit ja suunta aina huonompaan) en osaa maallikkona arvioida, kuinka välttämätön Lymfactinin kaltainen lääke on vai voisiko imusolmukkeen siirto onnistua ilmankin. Tuntematta taudin lääketiedettä ollenkaan, on helpompi keksiä Lymfactinin osalta syitä myönteisille (mutta ei tilastollisesti merkitseville) vaikutuksille kuin CDNF:n kohdalla. Tästäkin huolimatta data on ollut kiistattoman myönteistä ja tällä palstalla osa (varmasti tässä asiassa itseäni viisaampaa) on pitänyt kuluvalla kvartaalilla julkaistavien Faasi 2 -tulosten positiviisuutta jo käytännössä käteltynä. Hyvältä näyttää siis tämänkin suhteen.

Kokonaisuudessaan tulokset rakentavat jo entuudestaan vahvalle akateemisille tutkimustuloksille, joiden julkistus on tapahtunut alan kovimpien artikkelisarjojen sivuilla.

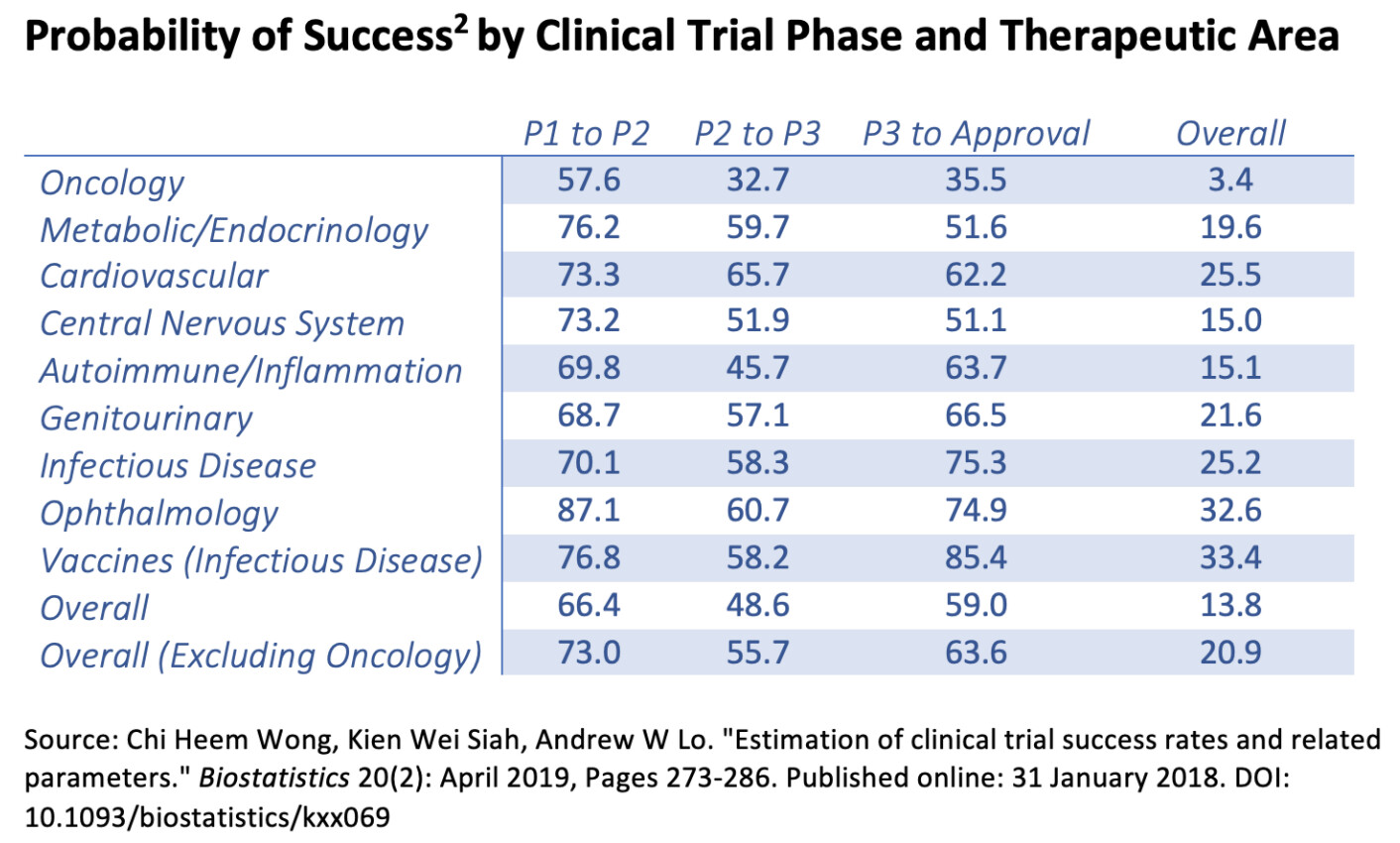

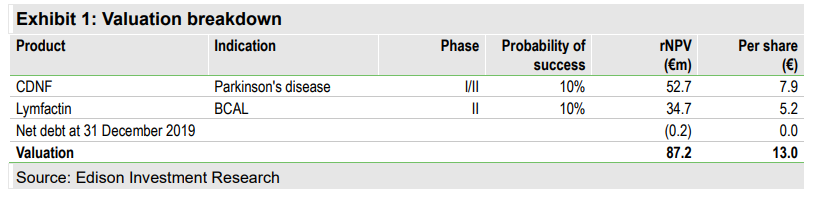

Lääkekehitys on riskialtista puuhaa, kuten alla oleva taulukko osoittaa. Kun tämän tiedon yhdistää kohdan 3 pointtiin, voisi nähdä, että etenkin Lymfactinin arvo hyvillä Faasi 2 -tuloksilla voisi olla monin kerroin nykykurssin verran.

3) Hyvä kliininen data ei ole nostanut kurssia - ehkä pitäisi?

Tämän voi nähdä toki osakkeen heikkoutenakin: mikä on, kun nousua ei näy, vaikka juna kulkee raiteillaan kliinisen näytön osalta?

Edison antoi noin vuosi sitten seuraavat arviot lääkeaihioiden arvosta ja onnistumismahdollisuuksista.

Sekä CDNF:n että Lymfactinin osalta ollaan vielä alkuvaiheessa, kuten kohdan 2 kliinisen lääkekehityksen taulukko antaa ymmärtää. Mutta jos onnistumisen mahdollisuus oli vuosi sitten 10%, luulisi, että erinomaiset Faasi 1:n 24 kk seurantatulokset Lymfactinin osalta kuin samat 12 kk seurantatulokset CDNF:stä parantaneen onnistumisen mahdollisuuksia. Jos kuluva kvartaali tuo vielä erinomaiset Faasi 2 -tulokset, olisiko tällöin onnistumisen todennäköisyys esimerkiksi 30 %? Tällöin Edisonin arvioon pohjaten nykykurssin saisi noin nelinkertaistaa ja CDNF:n ja xCDNF:n saisi lahjaksi päälle (huomataan tosin kasvanut osakkeiden määrä tässä välissä).

Muiden asioiden muistilista

Tässä vielä muutama tärkeä asia mieleenpainamiseksi

- Vaikka Herantis alkaa saamaan kassavirtaa vasta kumppanuuksien virstanpylväs- ja rojaltimaksuista ja näiden sopimusten toivoisi tapahtuvan mieluummin ennemmin kuin myöhemmin, Herantiksen osuus maksuista määräytyy kliinisen näytön sekä oman taloudellisen puskurin kautta. Aiemmin Herantiksen pumppua vetänyt ja palstallakin aktiivisesti kirjoittanut Pekka Simula muistutti usein, että mitä pidemmälle omat rahkeet riittävä lääkekehityksessä ja mitä vahvempi kassa yhtiöllä on, sitä vahvempi neuvotteluasetelma isojen jättien kanssa. Kumppanuudet ovat kaikkikaikessa pitkässä juoksussa, mutta lyhyellä aikajänteellä voi olla yhtiölle eduksi, että kumppanuuksia ei heti solmita. Esimerkiksi Lymfactinin osalta yhtiö saattaisi tavoitella Faasi 3 -tutkimuksen tekemistä itse - joskin uskon, että ensimmäinen kumppanuus solmitaan Lymfactinin ympärille H1 aikana, mikäli Faasi 2 -tulokset ovat yhtä hyviä kuin Faasi 1:n kohdalla.

- Uusi toimitusjohtaja on kv-vesillä seilannut konkari, joka valittiin juurikin handlaamaan kumppanuusneuvotteluja. Vaikka yhtiön sijoittajaviestintä onkin kärsinyt kipparin vaihdosta (oi Pekka, missä olet?), lähtökohdat kumppanuuksien hankkimiselle ovat kunnossa.

- Herantiksen keskeinen haaste sijoittajan näkökulmasta on “time to value” -asetelma: kyse ei ole vain siitä, onko Herantis hyvä sijoituskohde joskus, vaan milloin se on sitä. Jos halajaa pikavoittoja, voi olla, että hyvät Lymfactin Faasi 2 -tulokset tuovat rallin. Sellainen saattaa olla edessä jo muutamien viikkojen päässä. Toisaalta Lymfactin voi olla pettymys ja kurssi dyykata esimerkiksi 50 %. Silti CDNF:n uusi jakelukanava tai xCDNF myöhemmin voivat tehdä nyt kiinnitetyistä euroista monin kerroin arvokkaampia, vaikka välissä olisi uusia anteja ja liudentumista. Tämä tosin saattaa viedä vuosia (ja vaikka kaikki menisi erinomaisesti, koko potentiaali avautuu vasta useamman vuoden aikana). Tämän takia olen ilmaissut asian otsikolla “Tänä vuonna tapahtuu, jos tapahtuu vol. 1”, sillä lopulta viimeisenä putkessa oleva xCDNF ratkaisee pelissä onnistumisen, mikäli Lymfactin ja CDNF eivät onnistuisi. Itse toivon ja uskon kurssin nousevan jo lyhyellä aikavälillä, mutta tätä tärkeämpää on arvioida yhtiön kokonaisarvoa eikä vain seuraavan tiedotteen vaikutusta.

29 tykkäystä

Kiitos loistavasta yhteenvedosta yhtiön tilanteesta. Omat ajatukset täysin samansuuntaiset, mutta en olisi niitä osannut yhtä hyvin avata.

Mukana on varmasti sijoittajia sekä lyhyemmän tähtäimen voitontavoittelu mielessään että meitä pitkäaikaisempia sijoittajia, jotka (mahdollisesti) jaksavat katsoa firman potentiaalin loppuun saakka kurssiheilahteluista ja mahdollisista uusista anneista huolimatta. Nämä eri tyyppisten sijoittajien mukanaolo luo varmasti myös volatiliteettiä kurssiin.

Uskon myös, että Lymfactinin Faasi-2 tulokset on se mahdollisin ajuri kurssille ylöspäin 2021. Toisena mahdollinen kumppanisopoimus Lymfactinin osalta (tämä voi toki mennä ensi vuoden puolelle).

Seuraavat ovat täysin omaa mutuilua ja pohdintaa eivätkä pohjaudu mihinkään faktoihin:

-

Viimeisen vajaan kuukauden aikana vaihtovolyymit ovat olleet melko korkeita keskivertoon nähden, joten voisi mutuilla, että joku/jotkut viimeisimpään suunnattuun antiin osallistuneet hieman tasaavat riskejään ja keventelevät annista 3,7 euroon saatuja osakkeitaan. Positiivisten Faasi-2 tulosten myötä uskon vahvasti näiden isojen pelureiden myyntien vähenevän/loppuvan, joka voi myös luoda omalta osaltaan kurssille painetta nousuun.

-

Yksi asia, mikä useasti arveluttaa ja ajaa pois monia sijoittajia, on uudet annit. Niitä Herantiksen kohdalla on luonnollisesti tarvittu, ja se on voinut tulla osalle hieman perehtymättömämmälle sijoittajalle yllätyksenä ja ajanut heitä myymään omistuksiaan. Itse näen, että ainakin yksi antikierros on vielä hyvin mahdollinen. Toisaalta, siinä vaihessa kun esimerkiksi Lymfactinin osalta uutisoitaisiin kumppanuudesta, tarkoittaisi tämä mitä todennäköisimmin myös, ettei uusia anteja enää tarvitta toiminnan rahoittamiseen. Tämä voi taas nostaa yhtiön kiinnostusta uusien sijoittajien silmissä.

11 tykkäystä

Osaavatko viisaammat kertoa, miten yrityksen hiljainen jakso suhteutuu lääketutkimuksista tiedottamiseen?

Herantiksen hiljainen kausi on 1. helmikuuta - 3. maaliskuuta. Lymfactinin Faasi 2 -tuloksia on lupailtu Q1:n aikana eli voidaanko tästä arvioida, että tietoa tuon tutkimuksen tuloksista tulee joko tammikuun aikana tai sitten välillä maaliskuun 3. - maaliskuun loppu?

Veikkaisin menevän juuri noin. Yrittäessäni etsiä aiempia hiljaisia jaksoja ja lääketutkimuksen tiedotuksia yhtiön sivuilta, päädyin lukemaan uutta päivitettyä yhtiöesitystä, joka mennyt ainakin itseltä ohi (julkaistu 16.12.).

Esityksestä muutama nosto, jotka ainakin osittain itselle uutta:

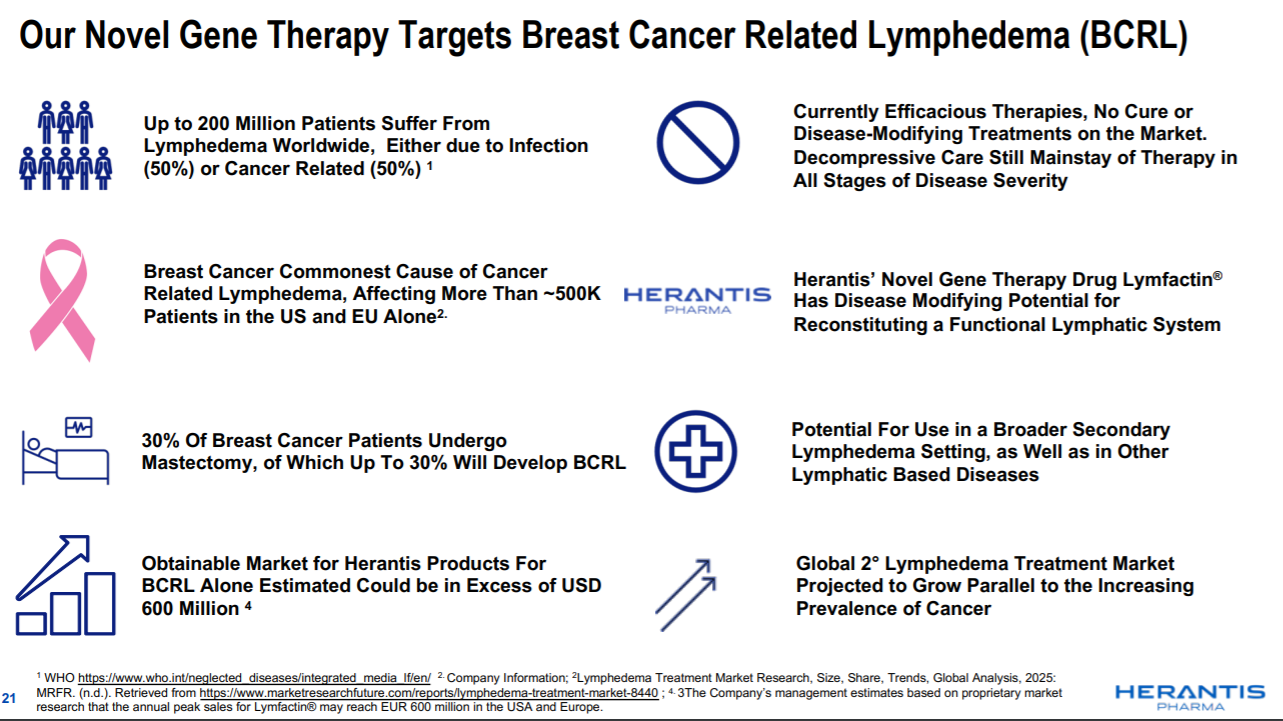

Tähän tuttuun slideen päivitetty markkinapotentiaalit. Kuten nähdään, CDNF potentiaalin nähdään lähes tuplaantuneen uuden t&k-strategiamuutoksen myötä, kun voidaan jättää “invasive surgical device” pois hoitomuodosta. Lisäksi xCDNF:lle arvioitu markkinapotentiaali ensimmäistä kertaa, 5 miljardia euroa(!)

Tässä se suunta, mihin uuden t&k-strategian myötä keskitytään?

Ja sitten on tehty benchmarkkausta muihin verrokkiyrityksiin, millaisia diilejä on tehty missäkin kehitysvaiheessa. Siitä voi sitten laskeskella, mitä yhtiön arvolle voi tapahtua, kun esim. CDNF:n osalta päästäisiin onnistuneesta esim. Phase 1 loppuun. Herantiksen Market Cap taitaa olla n. 40m€ tällä hetkellä.

Ja otetaan nyt samaan syssyyn vielä Lymfactinin markkinatarpeesta ja potentiaalista hieman.

Ja yhteenvetona missä mennään ja mitä odottaa seuraavaksi.

8 tykkäystä

Herantiksen sijoittajaviestintähän nousee kohisten! Kiitos tästä oivallisesta bongauksesta.

Jäätävä markkinapotentiaali - reilusti suurempi kuin luulin etenkin xCDNF:llä. Ja kumppanuusdiilien arvo se vasta korkeampi olikin.

- Osaatteko viisaammat arvioida noiden kumppanuusdiilien rakennetta eli millä elinkaarella noita lasketaan, tuskin kuitenkaan etumaksu?

- Pitäisikö kerätä kysymyksiä kasaan ja toimittaa sitten firman IR:lle/toimarille vastattavaksi? Ymmärtääkseni ainakin SmartEyen osalta tehty tällaista. Itseäni kiinnostaa tuo kumppanuusdiilien yleinen rakenne ja näiden kilpailevien aihioiden (mutta muistetaan, että toivottavasti toimivat lääkkeet, koska sairaille ihmisille tarvitaan toimivia hoitoja) vertautumisesta CDNF:ään (aiemmin ainakin CDNF ollut merkittävästi GNDF:ää todennäköisempi menestyjä). Voin toimia viestinvälittäjänä.

3 tykkäystä

Käsittääkseni kaikki firmat kuitenkin tärkeät tiedot julkaisevat viipymättä, myös hiljaisen jakson aikana. Tässä kopio Herantiksen sivuilta, missä ei kyllä tuota viimeistä asiaa heidän kohdalla erikseen vahvisteta.

Yhtiö noudattaa kolmenkymmenen (30) kalenteripäivän hiljaista ajanjaksoa ennen puolivuotiskatsauksen tai muun taloudellisen katsauksen antamista. Hiljaisen ajanjakson aikana yhtiö ei järjestä tai osallistu kahdenkeskisiin tapaamisiin tiedotusvälineiden, analyytikkojen tai sijoittajien kanssa. Yhtiö voi kuitenkin vastata tänä aikana kysymyksiin koskien sen liiketoiminnan tapahtumia.

Tuo Lymfactin-tulosten ajankohta varmaan riippuu toisaalta siitä, milloin viimeinen potilas on saatu käymään viimeisellä kontrollikäynnillä (viimeinen potilas hoidettiin tiedotteen mukaan noin 15.12.2019 eli aikaisintaan noin/tasan vuosi tuon jälkeen,), milloin sokkoutus avataan (veikkaan, että joka tapauksessa tämän vuoden puolella, viivästyi tuo viimeinen potilaskäynti pyhien jälkeiseen aikaan tai ei) ja siitä, kuinka alustavat tai laajemmat tulokset firma haluaa julkaista ensimmäisessä vaiheessa. Eli tammikuu lienee ihan hyvä arvaus, mutta eipä tiedä. Voisi kuvitella, että heillä on mahdollisuus ajoittaa tiedotteen antamisen kannalta ratkaiseva tulosten käsittely ajankohtaan, ettei kesken pörssipäivän tulisi antaa näin keskeistä tiedotetta. Tai ainakin toivottavaa olisi sijoittajien kannalta.

6 tykkäystä