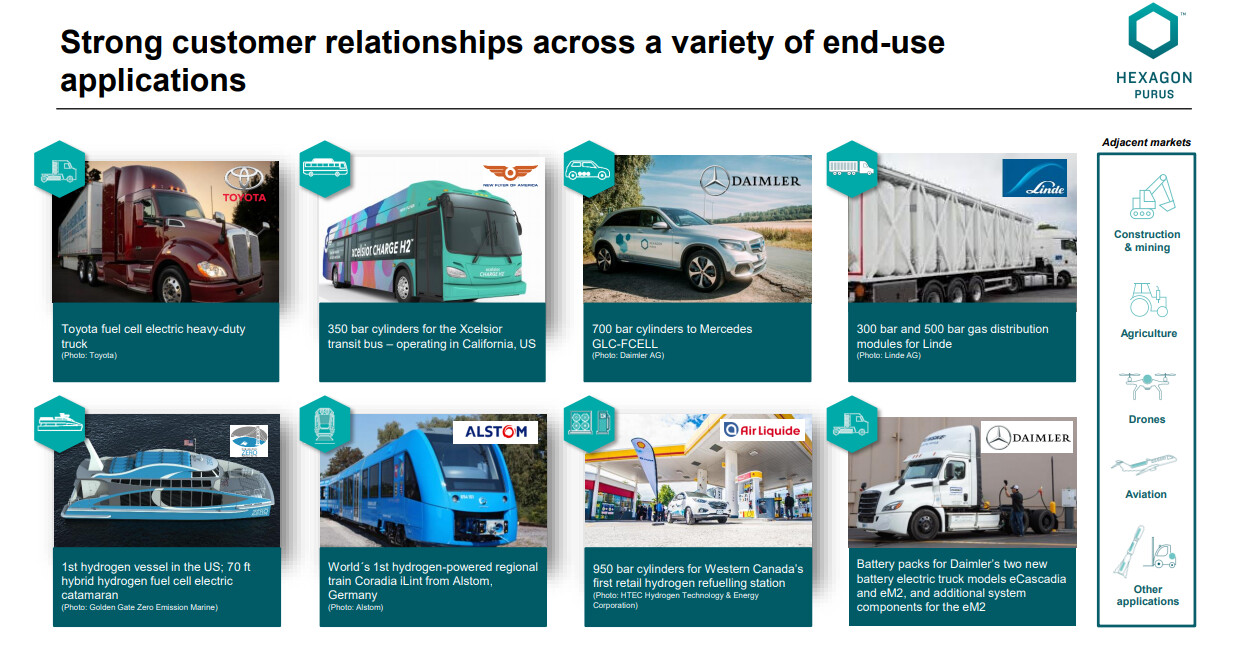

Kyseessä siis maailman johtava “zero emission” vetytankkien ja akkujärjestelmien valmistaja. Erityisesti Type 4- luokan vetysäiliöissä johtavassa asemassa, ja käyttökohteita h-autoissa, rekoissa, busseissa, junissa, lautoissa, tankkausasemilla jne:

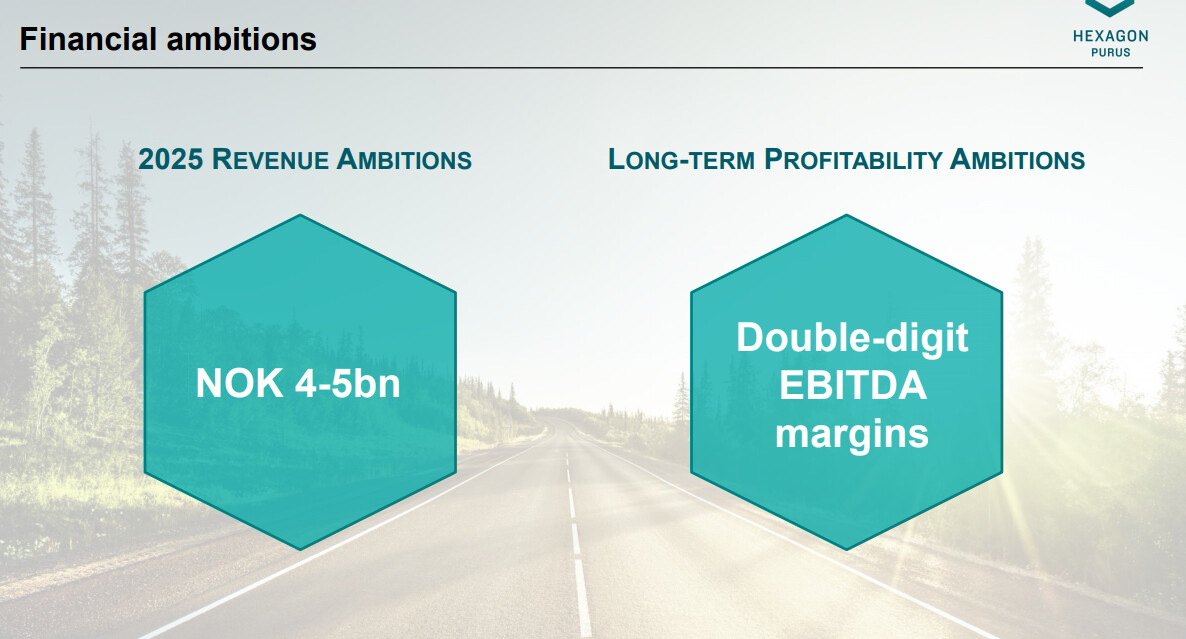

Yhtiöllä on tällä hetkellä ~229 miljoonaa osaketta, joka antaa tämän hetken kurssilla markkina-arvoksi 9500MNOK ~ 900M €. Ennen listautumista kerättiin yksityisille suunnatussa annissa n. 750 MNOK varoja. Last twelve months revenue oli Q3 217 MNOK ja EBITDA -113 MNOK, joten arvostus on “korkeahko”. P/S>40. Ensi vuodella tavoite liikevaihdon kasvun osalta yli 50 %.

Hexagon Composites will host a virtual Capital Markets Day on Monday 11 January 2021, from 13:00 – 16:00 CET.

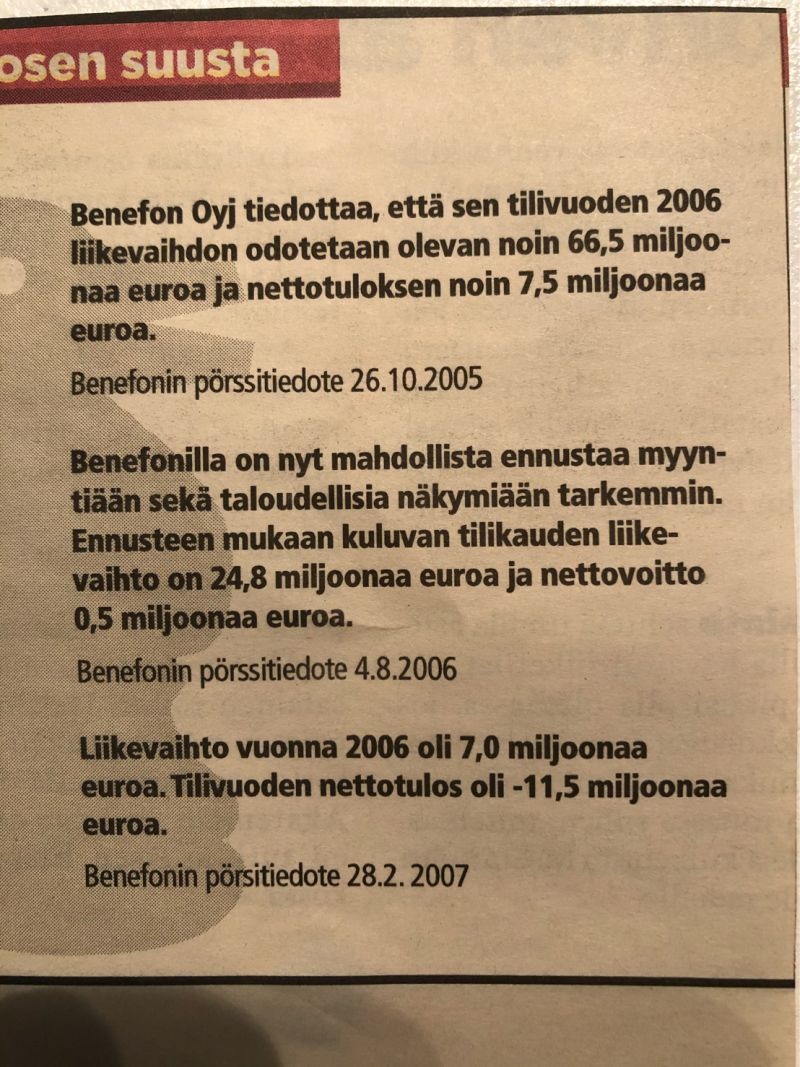

Törmäsin tähän kuvaan ja jotenkin tuli tämä ketju mieleen (joskin sopisi varmaan paremmin SPAC-ketjuun) eli ennustamisen kauneus & vaikeus. En siis lähtökohtaisesti luota yhteenkään tällaisen suht tuoreen firman 5v ennusteisiin koska pelkästään seuraavan vuoden ohjeistaminen on pirun vaikeata

Tosin ehkä Hexagonin Purusta ei kannata ihan tuoreeksi firmaksi laskea mielestäni. Hexagonin tällä segmentillä on kuitenkin ihan pätevää historiaa, ennen spinnausta.

Hyvä muistutus kuitenkin. Hexagon Puruksen tavoitteet ovat kuitenkin tavotteita, ei ennustuksia ja näihin sisältyy iso määrä epävarmuutta.

Sisäpiiri osoittaa aika hyvää sitoutumisatan ostoilla btw.

Nyt kun Puruksen osakkeet viimein ilmestyivät Dansken OST:lle, haluaisin kysyä miten aiotte tulevaisuudessa painottaa omistukset Puruksen ja emoyhtiön välillä? Tiedetään että Purus toimii tämän hetken kuumimmalla sektorilla, mutta onko jotain erityistä syytä miksi kannattaisi omistaa nimenomaan emoyhtiötä? Jos Purus alkaa takomaan kovaa tulosta, miten uskotte sen näkyvän emoyhtiön kurssissa?

Kurssin sahatessa olen jo pitkään harkinnut voittojen kotiuttamista, mutta jonkinlaista rakastumista yhtiöön on ilmeisesti ilmassa. Lopulta päätin pysyä kelkassa tämän Puruksen spinoffin takia.

EDIT:

RedEye yhteisön puolelta löytyi eilen julkaistu kirjoitus aiheeseen liittyen. Kyseessä ei siis ole RedEyen analyytikon kirjoitus vaan yhteisön jäsenen laatima teksti!

"…the free float is extremely limited, estimated at only 15%. "

Jos tämä laskelma pitää paikkansa, tämä on äärimmäisen huono liqviditeetin kannalta jatkoa ajatellen.

edit: tulee mieleen, että onkohan tässä emolla ollut ajatus, että kun/jos hinta nousee korkeaksi (mitä se jo tällä hetkellä kertoimien kautta on), niin kerätään rahaa anneilla, jolloin saadaan myös floattia pikku hiljaa suuremmaksi, dilutoinnin kautta. Tämä ei olisi pienomistajille välttämättä hyvä asia.

Onko muille Hexagon compositesin omistajille ilmestynyt Puruksen osakkeet salkkuun? Itsellä ei ainakaan vielä näy.

Eikö minun olisi kuulunut saada 0,15 osaketta jokaista omistamaani hexagon compositesin osaketta kohtI?

Firmaa seurattu muutama viikko, saa nähdä miten käy.

Omasta mielestä hinta nousi turhan korkealle jos vertaa esim Nel Asa.

Olisin odottanut max 27Nok mutta nousi heti 40Nok.

Varmaan hetken kun odottaa niin tipahtaa?

Luottamusta herättää:

Laaja alainen yritys

Puruksen johtoa osakkeen omistajissa

Emoyhtiön omistajat (Mitsui esim)

Hyvät soppari mahdollisuudet ja kontaktit

Epäluottamus:

Tulevaisuuden suhdanteet

Tappion riski vs nykyiset näytöt

Kilpailu alalla

Tulokset

Johtopäätös, en osta vielä odotan hinnan putoamista hieman.

Puolesta/vastaan?