Kuten aikaisemmassa viestissä tuli mainittua, tämä osake näyttäisi olevan hyvin mielenkiintoisessa tilanteessa. Nyt kun kurssin pahin vapaapudotus näyttää ainakin hetkeksi loppuneen, heräsi itselläni mielenkiinto tutkia asiaa hieman enemmän. Tässä ketjussa näyttää olevan foorumin raskassarjalaisia osallisena, joten pahoittelut jos tulee liian peruskamaa tai toistoa, mutta tarkoitus olisi kerätä parviälyä mukaan talkoisiin sekä samalla jäsentää omia ajatuksia. Tämä tulee hieman ajatuksen virtana omista muistiinpanoista, joten kaikkeen en jaksa kaivaa lähteitä. Saa siis haastaa, jos löytyy virheitä, ajatusvinoumia tai vahvistusharhalle altistumista.

OSAKKEEN TILANNE

Osakkeen kurssi on nyt mörninyt seitsemän kympin tietämillä noin kuukauden päivät. Edellisestä viestistäni suurien shorttien määrän on hieman laskenut reilu 8% → reilu 6%. Positioiden avaushintojen pyöriessä 68 ja 74 sekin tietämissä.

ARVOSTUS JA ENNUSTEET

Tämän hetkisellä hinnalla P/e22 on noin 18. Konsensus ennustaa tälle vuodelle n.45% kasvua(Tästä n. 25% olisi orgaanista) ja seuraaville n. 20%. Yhtiö taitaa ohjeistaa jotain 15% EBIT%:a, joten silloin P/e23 olisi 12-13 ja P/e24 ~8.

Jos leikitään, että tänä vuonna orgaaninen kasvu jäisi piippuun ja seuraavana vuonna kasvua tulisi vaikka 10%, niin vastaavat P/e luvut olisivat ~15 ja ~11.5

MARKKINA

Käsittääkseni shorttaajien innostus johtuu huonoista Q1 tuloksista ameriikoista, joten tutkin paria verrokkia.

Tässä muutamia otteita raportista ja/tai conf callista: (Korostukset omia)

CommScope

“CCS - Net sales of $822.8 million decreased 1.8% from the prior year period driven by declines in Buildingand Data Center Connectivity products, partially offset by higher Network Cable and Connectivity productnet sales.”

“Based on customer discussions and quote activity in certain segments, second half 2023 and 2024 fundamentals remain strong in our CCS and NICS segments. We believe the short-term adjustment will give way to long-term demand as network and fiber build-out is still in early innings. However, we are closely monitoring the expected recovery as our early second quarter order activity remains low.”

“But I’d say a large majority of our customers point to a strong rebound in the second half. The other thing I think that’s affecting us is the lead times – are much lower than they’ve been in the past. We were having lead times of 6 months for some product lines and now they’re like 2 to 4 weeks. So I think that’s also affecting their inventory.”

“So I’d start by saying our customers do remain bullish, but I think we said in our script, we’re going to – we expect slightly better second half than first half. I wouldn’t think like a very strong hockey stick.”

Lisäksi lisäinvestointeja tulossa: Fibre cable production expands in the U.S. | Fibre Systems

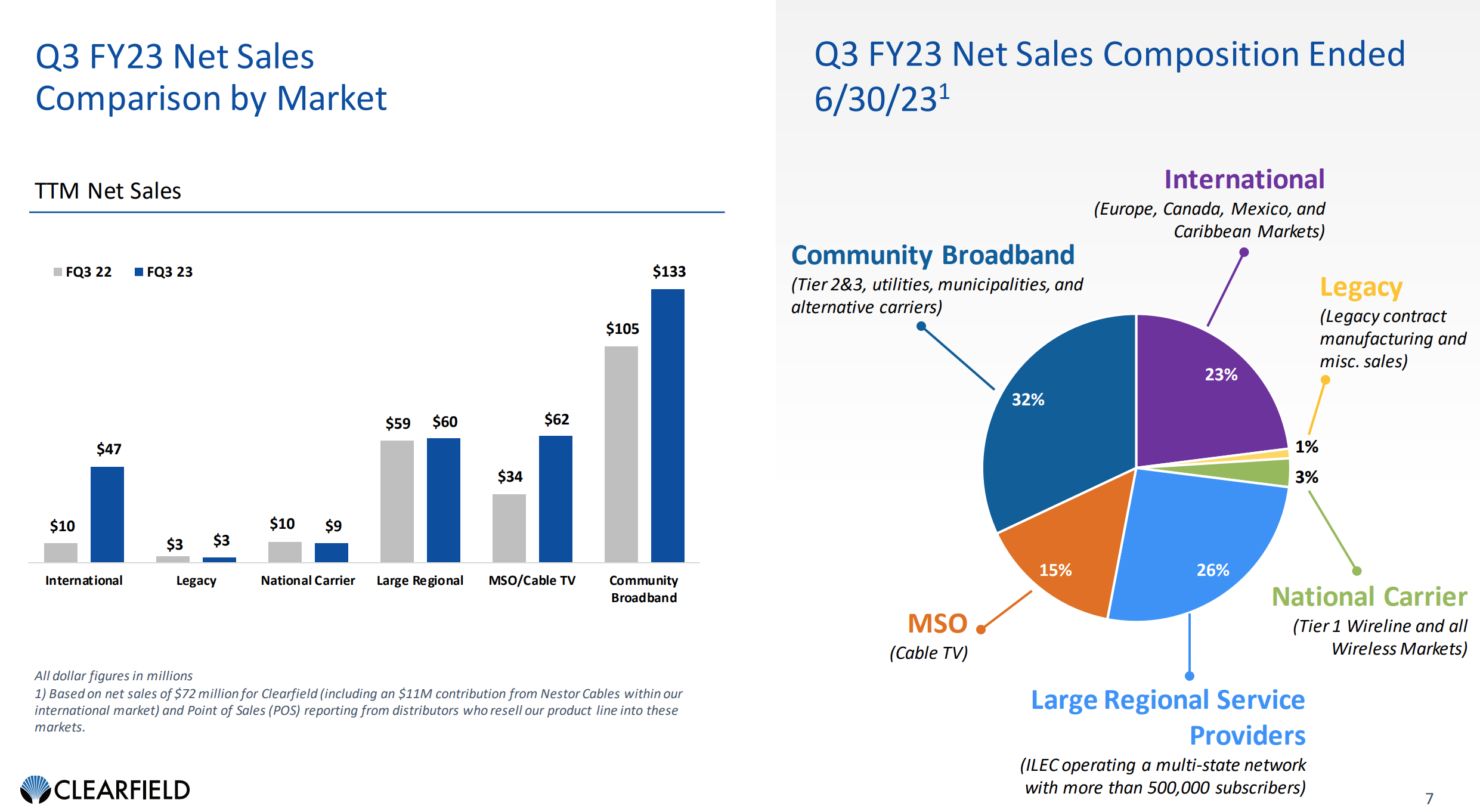

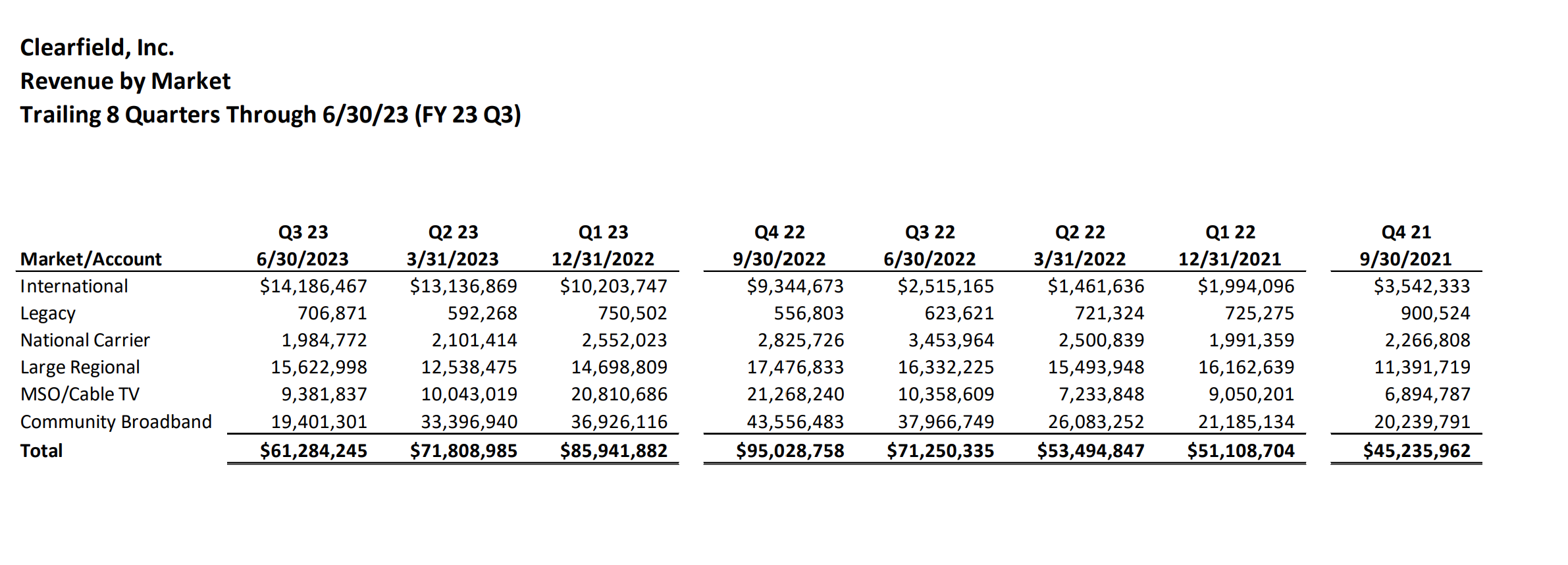

Clearfield

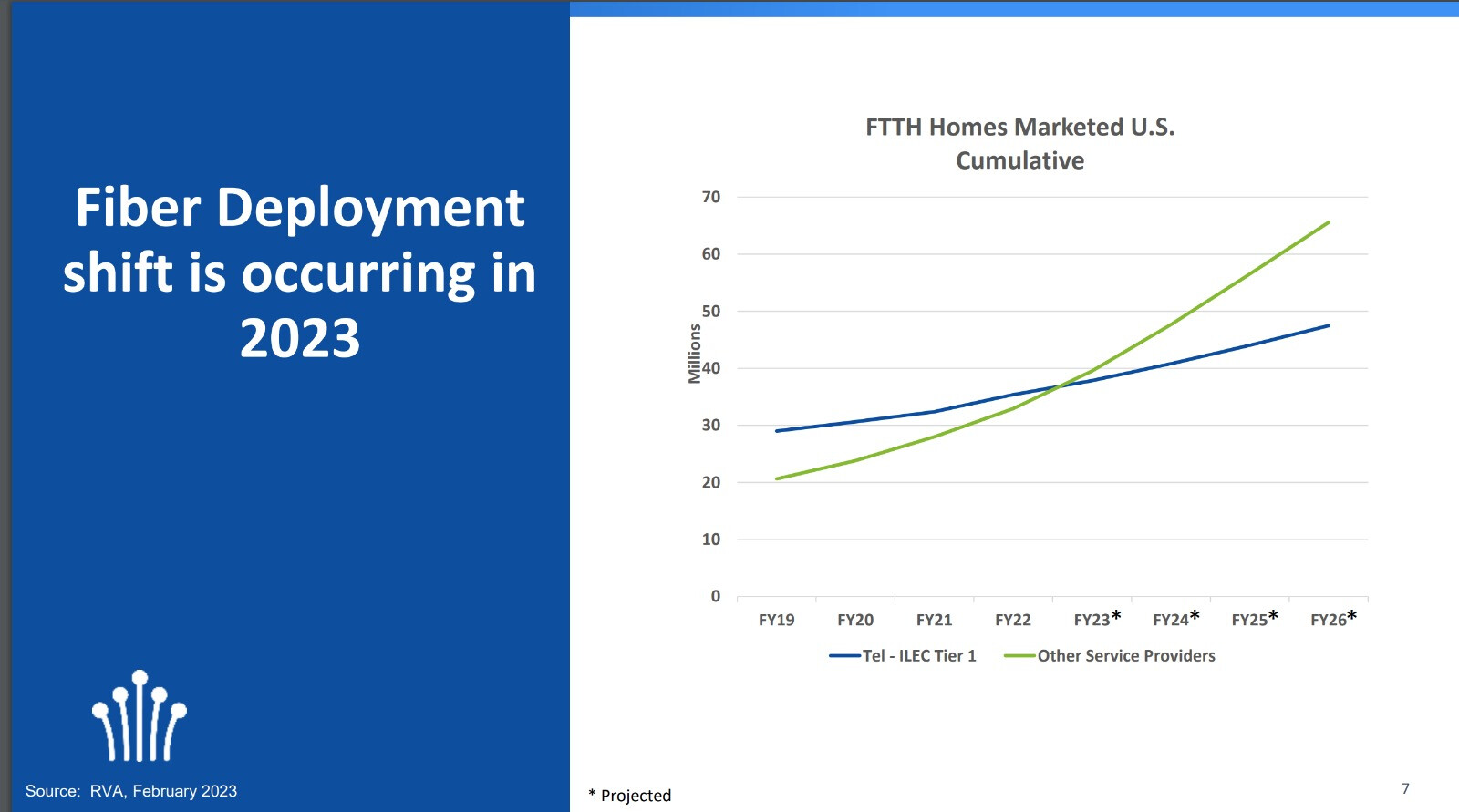

Presiksessä oli tällainen kuvaaja:

Käsittääkseni Hexatronicin asiakkaat toimivat tuossa “Other service providers”-segmentissä.

MUITA HAJANAISIA AJATUKSIA

Lisäksi mieleeni on jäänyt seuraavat muistijäljet:

- Kysynytä H1:llä on hiljaista, koska asiakkaat ovat purkaneet varastojaan. Hexatronic myy suoraan rakentajille, jotka eivät pidä suuria varastoja? Jopa tapauksessa näiden varastojen purku olisi saatu päätökseen H2 menessä.

- H2 kysyntää jenkeissä tukee Bidenin infrapaketti

- Tällä hetkellä vedetään pääasiassa (edit. Parempi sanamuoto lienee “paljon”) runkolinjasta taloihin, joka on korkeakatteisempaa (muistelen toimarin sanoneen näin jossain)