Kappas, @Isa_Hudd käynyt jututtamassa toimaria toisella kotimaisella. Vielä, kun olisi englanniksi, niin ei tarvitsisi niin paljon arvailla sisältöä. ![]()

Kappas, @Isa_Hudd käynyt jututtamassa toimaria toisella kotimaisella. Vielä, kun olisi englanniksi, niin ei tarvitsisi niin paljon arvailla sisältöä. ![]()

Rauhallinen ja asiallinen kaveri. Videopätkä ekalla suoraan purkkiin, ilman leikkauksia. Lupasi tulla uudestaan. Mikäli lupauksensa pitää, voin tiedustella jos ENG onnistuisi.

Webari kuitenkin ENG:

16.8. päivitettyjä tavoitehintoja:

Edit: Lähde: Riktkurs

Edit2: Redeye lisätty

"The acquisition is financed with available cash.

The acquisition has no significant impact on Hexatronic’s earnings."

Pääoman allokointi hallussa kun käytetään käteistä eikä omaa osaketta kun kurssihinta on mikä on. Ihan kivanlaiset kommentit myös ostetun firman CEO:lta.

Sisäpiiriläinen myi osakkeita noin 30 000 eurolla.

Alkaa olla arvostus jo melko pohjamudissa vaikka H2 orgaaninen kasvu hidastuukin… Ehkä muut tietävät sitten jotain enemmän ![]()

Nätisti on 100 hinnat vain muisto vain ![]()

En varsinaisesti kutsuisi enää kalliiksi RedEyen kuukauden vanhoilla ennusteilla

Tuossa varmaan tämän hetken kurssilla. Yhtiö ei yleensä ole alittanut ennusteita, ja näillä hinnoilla markkinan luulisi odottavan ennusteiden alittamista ![]()

Aika selkeästi joku shorttaaja on ollut perillä tiedotteen sisällöstä jo aikaa sitten ![]()

Seuraava tukitaso oikeastaan vasta 40 (psyko). Weekly ja Daily oversold. Monthly support 34.

On kyllä melkosta skeidaa, jos on torstaina juteltu SEB kanssa asiasta ja siellä on porukka myynyt pää märkänä ja vasta tänään ilmoitetaan markkinoille. Selittänee myös eilisen kovan myyntipaineen. ![]()

Mutta eikö jo edellisessä Q2 raportissa tämä ollut tiedossa, että loppuvuosi mennään näin vai tuliko tässä jotain uutta?

Hanuristahan se on jos tieto vuotanut etukäteen, mut piensijoittajan pitää kai opportunistisena käyttää tilannetta hyväkseen.

Jep. Q2 rapsassa

" During the quarter, we noted that growth in several of

our geographical markets where we operate has been

affected by increased interest rates and inflation, which means that customers have been more cautious in their investment decisions. Therefore, our assessment is that several of the markets will have lower or no growth in the second half of the year. We believe the lower growth rate is temporary as there is a significant structural need to expand and strengthen communication networks in many countries. Through our geographical spread, our diversification and the acquisitions we have made, we are well-positioned to continue to grow in the second half of the year, although at a lower rate than in the first half of the year"

E: Ahh, no joo nyt todetaan “Hexatronic foresees a negative organic revenue growth”

Kyllä tässä nyt taas lyödään piensijottajaa kapulalla päähän. Luotto yhtiön johtoon on kadonnut lähes kokonaan. Kyllä ne shorttaajat vaan taas tiesivät mitä tekevät.

Jos tuo Dagens Industrin artikkeli pitää paikkansa eikö kyseessä ole selkeä sisäpiirikauppa. Yrityksen johdon ja SEB pitäisi maksaa vahingonkorvauksia osakkeenomistajille.

Jaahas ja näemmä taas tälle karhumarkkinalle jo perinteeksi muodostunut “yhtiö antoi negarin, luotto johtoon meni täysin” keskustelu alkoi tämänkin yhtiön kohdalla ![]()

En tiedä onko tuossa Dagen Insdustri jutussa maksumuuri vai sisältääkö se kokonaisuudessaan vain

"Hexatronic spoke to SEB about its deteriorating outlook before the rest of the market received the information. The bank contacted its customers with a brief analysis on Thursday, after which the stock fell by almost 12 percent.

On Friday, Hexatronic issued a profit warning, with a new price collapse as a result."

Mutta tuossahan ei sanantarkasti mainita, että mitä tarkalleen yhtiö on SEBille kertonut. Voihan olla, että ovat vain normaalin analyytikkopuhelun yms. yhteydessä muistuttaneet edellisen osarin “ennustamme H2:lle heikompaa markkinaa” ilmoituksesta, Ja Dagen industri siitä mediana “innostunut” ja tehnyt omia tulkintojansa ![]() . Toki jos ovat negarin suoraan kertoneet etukäteen heille, niin lienee jo laiton petos? Mikäli Ruotsissa jotain Finanssivalvontahimmeliä on.

. Toki jos ovat negarin suoraan kertoneet etukäteen heille, niin lienee jo laiton petos? Mikäli Ruotsissa jotain Finanssivalvontahimmeliä on.

Tää on kyllä hämmentävä markkinareaktio. Yhtiöhän ohjeisti jo aiemmin H2:n kehityksestä, että kasvu on vähäistä tai “flättiä”. Nyt sitten kerrotaan että orgaaninen kasvu on negatiivista. Ei tämä nyt kovin paljon loppuviimein eroa tuosta aikaisemmasta ohjeistuksesta, kun huomioidaan että tuolla on kuitenkin yritysostojen vuoksi epäorgaanisiakin lukuja mukana.

Yhtä kaikki, yhtiö on laskenut 2 markkinapäivän aikana 21,5 %. Jotta tässä laskussa on mitään järkeä, niin yhtiön keskipitkän aikavälin ja pitkän aikavälin tilanteen pitäisi olla dramaattisesti muuttunut. Johtohan on kommentoinut, että näkevät tämän vain väliaikaisena kysyntähikkana MARKKINOIDEN toimesta - yhtiön kilpailukyvyssä tai kasvuajureissahan ei ole kommentoitu olevan mitään muutoksia.

Markkinareaktio on perusteltu, jos nyt markkinatoimijat haistavat oikein, että tämä on vain alkua liiketoiminnan useamman vuoden kurimukselle. Mikäli tämä on vain kysyntähikka ja kasvutarina jatkuuu 6-12kk päästä, niin tämä on ihan naurettava ylilyönti alas.

Ei minun mielestä tuo H2 liikevaihdon kehitys voi älyttömän paljon olla negatiivinen, koska kannattavuuden pitäisi kuitenkin olla erinomaisella tasolla, tai niin ainakin tänään ohjeistettiin. Vaikea tuosta reaktiosta on varmaksi sanoa, sillä kyllähän markkinat usein hyvin haistavatkin näitä oikein etukäteen. Toisaalta, tosi paljon näkee myös ylilyöntejä ![]() Savolaiseen tyyliin: suattaapi tuo olla tai olla olematta.

Savolaiseen tyyliin: suattaapi tuo olla tai olla olematta.

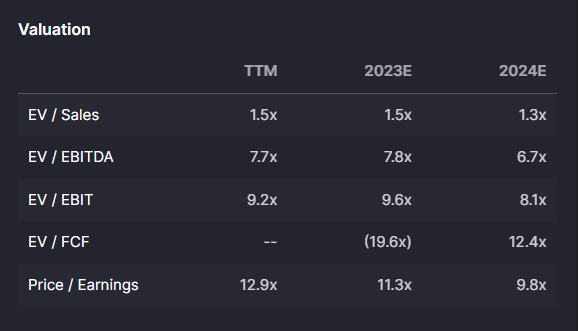

Riskiä sietävälle tämä on tällä hetkellä hyvin houkutteleva case. Yhtiön market cap on 10 mrd SEK ja yritys teki vuonna 2022 EBIT-tulosta 1,027 mrd SEK. TTM-EPS on 4,72 SEK josta siis rullaavalla 12kk tuloksella päivän hinta on klassisella P/E-kertoimella 9,22. Vaikka kasvu tyssäisi hetkeksi ja tulos hieman laskisi (mihin tämän päivän julkinen tieto viittaa), niin eihän tämä ole silti kuin P/E 10-tason lappu, vaikka yhtiöllä on takana hyviä näyttöjä kannattavasti kasvusta (ROIC pääosin kyllä selkeästi > WACC). Kassaa on Q2 lopussa ollut 677MSEK, korollista velkaa toki on jotain +2700MSEK. Tämä kertoo mielestäni enemmän optimoidusta pääomarakenteesta aikaisempaan korkotasoon, kuin mistään ongelmista. Tietysti juuri nyt velkaa voisi olla vähän vähemmän, mutta ei tuo mikään ongelma imo ole. Bisnes kuitenkin kassavirtaa ihan hyvin tekee. Rahoituskustannukset nousseet Q2/2023 vertailuvuoden kvartaalista 13MSEK → 36 MSEK eli tietysti korot tuossa jnk verran jo näkyy.

Numerot siis ovat hyvin houkuttelevat ja perustelisivat mukana olemista. Valitettavasti itse liiketoimintaa on hieman vaikea seurata ja toisaalta vaikea ymmärtää kaikkea olennaista dynamiikkaa lähtien kasvuajureista konkreettisiin myyntiprosesseihin eri maissa. Foorumilla ketään alan syväluotaajia? Kilpailukentän tuntevia?

Kilpailijalta uusi tuote, kurssi sai pienen nosteen pitkän laskuputken päätteeksi

Mielestäni tässä on nyt myös jännä nähdä miten shorttaajat suhtautuvat lähipäivien normaalia reippaampaan kurssilaskuun. Nyt näyttäisi ShortNordicin mukaan olevan noin 4,4 % shortteja auki ja jännä nähdä ruvetaanko noita 55-60 SEKin välimaastossa avattuja positioita sulkemaan.