Bongasin Kontraaja -nimiseltä bloggarilta mielenkiintoisen postauksen hiiliyhtiöistä.

Moni saattaisi ajatella, että hiili on auringonlaskun ala mitä se varmasti monessa mielessä onkin. Maailma ei kuitenkaan ole hiiletön huomenna, joten hiiliyhtiöillä on arvoa. Globaalisti hiilimarkkina on myös edelleen kasvava. Erityisesti Aasian talouksiin avataan ja on edelleen suunnitteilla uutta hiilivoimalakapasiteettia.

Hiiltä tarvitaan energiantuotannon lisäksi teräksen valmistuksessa, eikä sen korvaamiseen tässä ole vielä kehitetty taloudellisesti tai teknologisesti kestäviä vaihtoehtoja. CO2 päästöjen taklaaminen jotain muuta kautta kuin teräsyhtiöiden kautta on todennäköisesti globaalisti halvempaa toteuttaa muita reittejä. Hiilivapaan terästeollisuuden uraaurtaja on SSAB, joka pyrkii CO2-vapaaseen tuotantoon 2025-2030. SSAB on oman arvioni mukaan markkinaa 5-15v edellä projektissaan, mikä mahdollistaa tavallaan “kurkistusikkunan tulevaisuuteen”.

Teräksen ja energian tuotannossa tarvitaan erilaisia hiililaatuja. Teräksen tuotannossa käytettyä hiiltä kutsutaan metallurgiseksi tai lyhyemmin MET-hiileksi. Erona on käytännössä se, että MET-hiili on tavallista lämpöhiiltä puhtaampaa ja sisältää enemmän energiaa painokiloa kohden. MET-hiili poltetaan hapettomassa tilassa jotta epäpuhtaudet poistuvat ja tuloksena on terässulatoissa käytetty koksi.

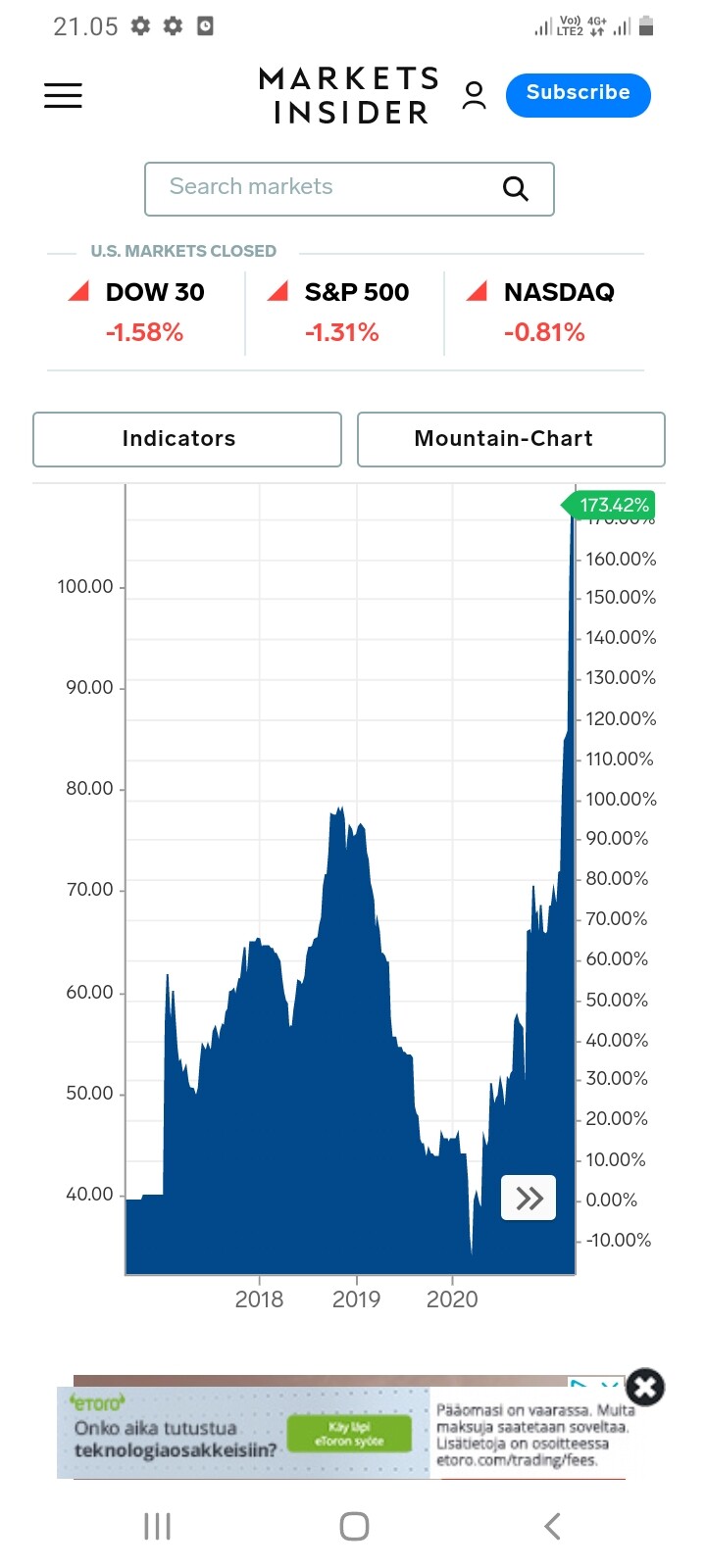

Mikä tekee hiiliyhtiöistä mielenkiintoisen sijoituskeissin on se, että niiden arvostuskertoimet on painettu aivan pohjamutiin. Blackrockin viimeisin ilmoitus mahdollisesta hiiliyhtiöistä luopumisesta on ajanut markkinaa edelleen alas vaikkei fundamenteissa ole tapahtunut oikein mitään viimeisen 3kk aikana. Tällä hetkellä jenkkiyhtiöt treidaavat suunnilleen arvostuskertoimilla 2-5 P/E 2020e (hieman riippuen yhtiön sisäisestä riskistä). Yhtiöt ovat lähes kaikki nettovelattomia. Harvalla yhtiöllä myöskään on tarvetta investoida suuria summia tuotantoonsa, joten käytännössä lähes koko vapaa kassavirta on jaettu osakkeenomistajille maksamalla yhtiön velkoja, ostamalla omia osakkeita tai osinkoina. Monen yhtiön kaivoksien projektoitu käyttöikä ulottuu vuosiin 2030-2040, joten regulaatioriski pois luettuna yhtiöiden operatiivinen horisontti on 10-20v pitkä.

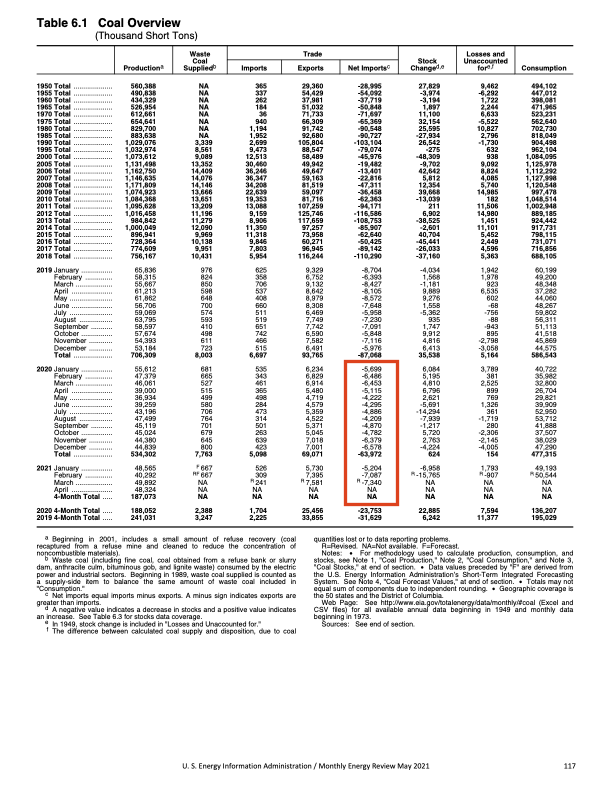

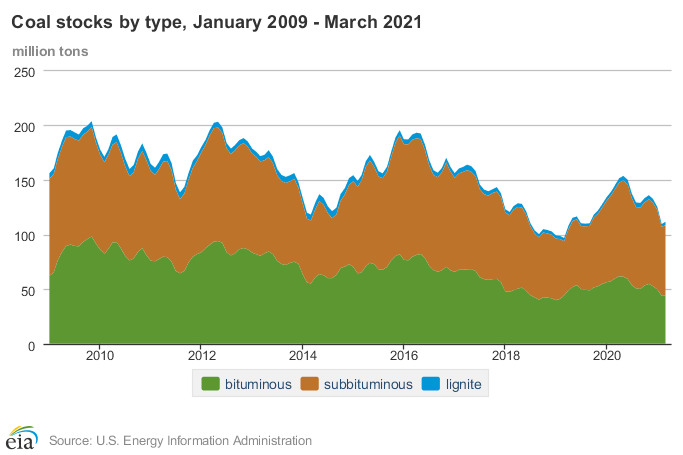

Matalan arvostuken takia alalle ei myöskään tehdä enää juurikaan uusia investointeja, mikä johtaa MET- ja lämpöhiilen tuotannon supistumiseen sitä mukaa kun kaivokset ehtyvät. Yhdysvaltain energiaviranomainen ennustaa hiilituotannon laskuksi lähivuosina n. 10% vuodessa. Globaalisti taas teräksen tuotannolle kriittisen MET-hiilen tuotantokapasiteetti supistuu 2025 mennessä yli 50Mt/v. 50Mt kapasiteetin supistumisen merkittävyyttä on hieman hankala hahmottaa, mutta Australian hiiliviranomaisen mukaan MET-hiilen globaali export-markkina on n. 350Mt/v. Lisäksi sitten paikallisesti tuotettu ja käytetty hiili.

MET- ja lämpöhiilestä MET vaikuttaa mielestäni volatilimmalta markkinalta, koska se on vahvasti sidoksissa terästuotantoon. Makro antaa MET-hiilelle kovan tuen supistumisen kautta 2025 mennessä, mutta tällä hetkellä ~vuoden perspektiivillä näen, että USA:n terästuotannolla ei mene kovin lujaa ja kotimaan markkina on yhtiöille kuitenkin tärkein (tästä näkemyksestä voi varmasti olla eri mieltä).

Oma katseeni on tällä hetkellä tasaisemman markkinan vuoksi USA:n lämpöhiilituottajissa. Lempparini näistä on Consol Energy (CEIX) niminen yhtiö. Bulletteina:

- Palauttanut huikeita määriä pääomaa omistajilleen

- Talousohjaus tuntuu olevan ensiluokkaista. Jos sisäinen pääoman tuotto on huonompi kuin E/P (~35%), ei investointeihin lähdetä.

- Tuotantokustannukset ovat globaalisti ja USA:ssa alimmassa neljänneksessä (antaa tukea myös heikoille ajoille)

- Hyvä infrastruktuuri: sijainti USA:n rautatieverkkojen varrella ja yhtiö omistaa oman hiilisataman itärannikolla.

- Lopputuotteessa on vähän rikkiä ja korkea lämpöarvo

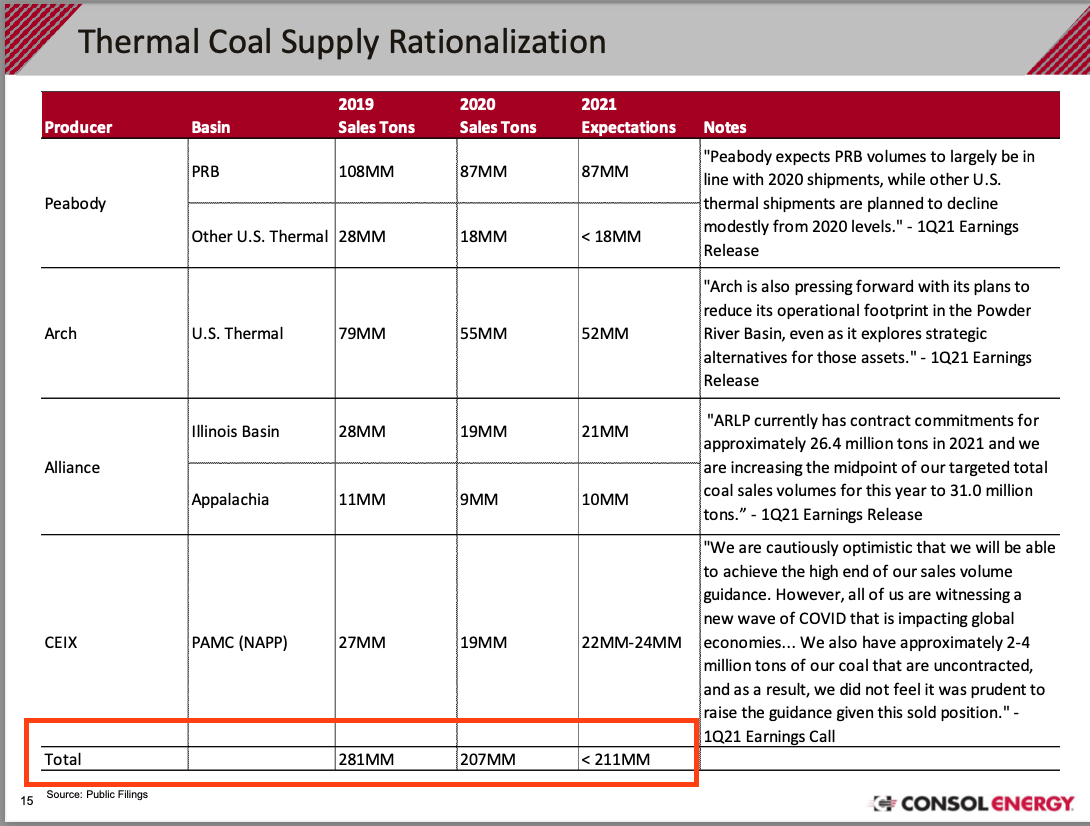

- Hyvät yhteydet hiilen kuluttajiin. 2020 koko tuotanto on jo käytännössä myyty sopimuksilla ja myös pieni osa 2021 - tuo vakautta hiilen kurssimuutoksia vastaan.

- Tuottaa tällä hetkellä käytännössä ainoastaan lämpöhiiltä, mutta meneillään on kehityshanke MET-hiilen tuotannon käynnistämiseksi. Tämän kanssakin ollaan pragmaattisia, eli kaivokseen ei investoida jos MET-hiilen hinta ei ole tarpeeksi hyvä.

- Kaivos on pitkäikäinen

Toinen mielenkiintoinen yhtiö on Arch Coal (ARCH)

- Tuotannosta noin 50/50 lämpöhiiltä ja MET-hiiltä.

- Uusi suuri MET-hiilen kaivos avausvaiheessa (tuotanto n. 3Mt/v)

- Tähän liittyy myös yksi huolenaiheeni: MET-hiilelle on tulossa 2020 paljon kapasiteettia USA:ssa samaan aikaan, kun jenkkien terästeollisuus yskii. Paraneva makrokuva ei välttämättä (100% mutu) vielä tänä vuonna luo tarpeeksi kysyntää. Avattava kaivos vaatii kuitenkin vielä 2020 investointeja.

- MET-hiilen tuotantokustannukset ovat alimmassa neljänneksessä

- Palauttanut myös huikeat määrät pääomaa omistajille

- Lämpöhiilen tuotantokustannukset eivät kuitenkaan ole yhtä matalia kuin CEIX:llä.

- Analyytikot uskovat jostain syystä 2019 EPSin jäävän Q1-Q3 EPSin alle vaikka hiilimarkkina ei ole muuttunut voitollisestia Q3:sta. Q4 pitäisi siis olla tappiollinen.

Näistä ainakin saa salkkuun arvostuskertoimien laskua jos SP500 PE 25 herättää lähinnä kuumotuksia ![]() . Kannattaa myös lukea tuo Kontraajan kirjoitus aiheesta!

. Kannattaa myös lukea tuo Kontraajan kirjoitus aiheesta!