No niin nyt on päivän “työt” hoidettu niin hupi voi alkaa. ![]()

Suurten konfliktien vaikutus osakemarkkinoihin on vaihdellut paljon, joskin meillä ei ole ollut kuin muutamia isoja konflikteja tehokkaampien pääomamarkkinoiden aikana.

Nämä isot konfliktit ovat siis käytännössä ensimmäinen ja toinen maailmansota ja sitten voidaan katsoa liutaa muita konflikteja. Pyrin pitämään vastauksen tiiviinä.

Hyvä yleiskatsaus konfliktien vaikutuksesta markkinaan on tämä historioitsija Niall Fergusonin paperi. Referoin siitä muutamia kohtia, käyttäen toki muitakin lähteitä mutta en tee tähän akateemista viittausjärjestelmää.

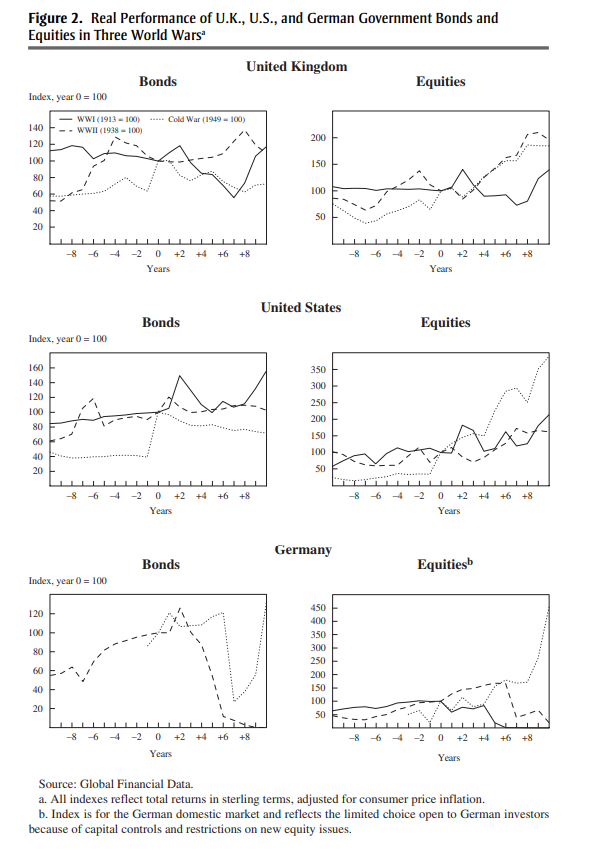

Tässä näkyy Yhdistyneen Kuningaskunnan, Yhdysvaltojen sekä Saksan velkakirja- ja osakemarkkinan kehitys molempien maailmansotien aikana, reaalisesti eli inflaatio huomioiden.

Kuten Fergusonin (varmaan avustajien: hän kuuluisasti “kirjoitti” kirjan ensimmäisestä maailmansodasta joka taisi olla pitkälti avustajien kyhäämä ![]() ) käppyröistä näkee, voittajamaiden osakkeet pärjäsivät huomattavasti paremmin, kuin saksalaisten.

) käppyröistä näkee, voittajamaiden osakkeet pärjäsivät huomattavasti paremmin, kuin saksalaisten.

Ensimmäinen maailmansota laukaisi aluksi massiivisen finanssikriisin (mittakaavassa maailman isoimpia, mutta samalla varmaan unohdetuin), koska sota tuli vastoin monia nykykäsityksiä täysin yllätyksenä lähes kaikille ylintä johtoa myöten. Harva oikeasti uskoi, että tuon mittakaavan sota olisi enää edes mahdollista. Vuonna 1914 maailma oli joillain mittareilla jo niin globalisoitunut, että vastaava taso saavutettiin vasta joskus 70- ja 80-luvuilla! Pääomamarkkinat menivät niin solmuun, että pörssit suljettiin puoleksi vuodeksi. Tällaista ei oltu nähty sitä ennen, eikä tuossa mittaakaavassa tuon jälkeenkään.

Osakemarkkinat tuottivat kuitenkin kohtuullisen kehnosti tai jokseenkin suojelivat sijoittajaa inflaatiolta. Pitää muistaa, että sodan jälkeen iski heti perään raju taantuma mikä rokotti markkinoita myös.

Sen sijaan toisessa maailmansodassa osakemarkkinat tuottivat oikeastaan hyvin, kun taloudet kuumenivat. Mainittakoon, että Warren Buffett osti ensimmäiset osakkeensa 12-vuotiaana keväällä 1942, kun Yhdysvallat oli juuri temmattu mukaan sotaan Pearl Harborin iskun jälkeen. Kevät 1942 jos jokin näytti synkältä hetkeltä ihmiskunnan tulevaisuuden suhteen!

Osakkeistahan tulee myös osin inflaatiosuoja sodan aikana, koska keskuspankit pitävät lainakorot alhaalla. Kuten varmasti kaikki ymmärtää, kun sotamenot nousee johonkin >40 %:iin BKT:sta niin sotaa ei rahoiteta enää kasuaalisti lainaamalla leskimummoilta tai korottamalla veroja, vaan printterit laulaa.

Saksalle molemmat sodat olivat inflatorisia (II. maailmansota vasta ihan lopuksi) vaikka sota-ajan talousjärjestelyt poikkesivat isosti (ensimmäinen maailmansota vedettiin velaksi, toisen maailmansodan rahoitus nojasi kenties maailmanhistorian karmeimpaan resurssienryöstöön ja ihmisriistoon Euroopasta). Joka tapauksessa tonttiin markkina meni kummallakin kerralla.

Toisen maailmansodan jälkeen osakkeiden arvo piti reformoida tai palauttaa nimellisesti. Ironisesti Hitlerin valtaannousun osakemarkkina otti alunperin riumulla vastaan koska iso elvytys seurasi perässä, mutta myöhemmin osakemarkkina reguloitiin käytännössä kuolleeksi vuoteen 1941 mennessä. IG Farbenin kaltaiset pahikset eivät tietysti saaneet jatkaa toimintaansa sodan jälkeen.

Toisin sanoen, osakemarkkinaan vaikuttaa paljon a) miten sota rahoitetaan (lue = inflaatio) ja b) onko markkinat voittajamaan puolella vai häviäjän väärällä puolella. Muutoinhan paisuva taloudellinen aktiviteetti buustaa liikevaihtoja ja tuloksia, mutta toisaalla regulaatio ja sotatalouden tarpeet rajoittaa. Esim. kulutushyödykkeet putoaa minimiin.

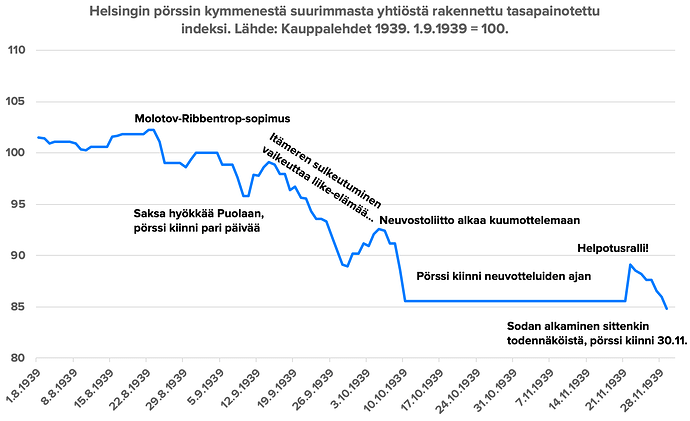

Helsingin pörssi oli toisen maailmansodan aikana heikon vaihdon omaava reunapörssi, ja se toimi tovin inflaatiosuojana. Talvisodan ajan pörssi oli kiinni, mutta Itämerestä riippuvainen Suomen talous sai pörssin nopeasti reagoimaan alkavaan maailmansotaan. Tästä muuten näkee hyvin, että suomalaiset olivat melko optimistisia Paasikiven Moskovan reissujen suhteen! ![]() Katsokaa tuo nousu neuvotteluiden jälkeen. Sodan ajan pörssi oli kiinni.

Katsokaa tuo nousu neuvotteluiden jälkeen. Sodan ajan pörssi oli kiinni.

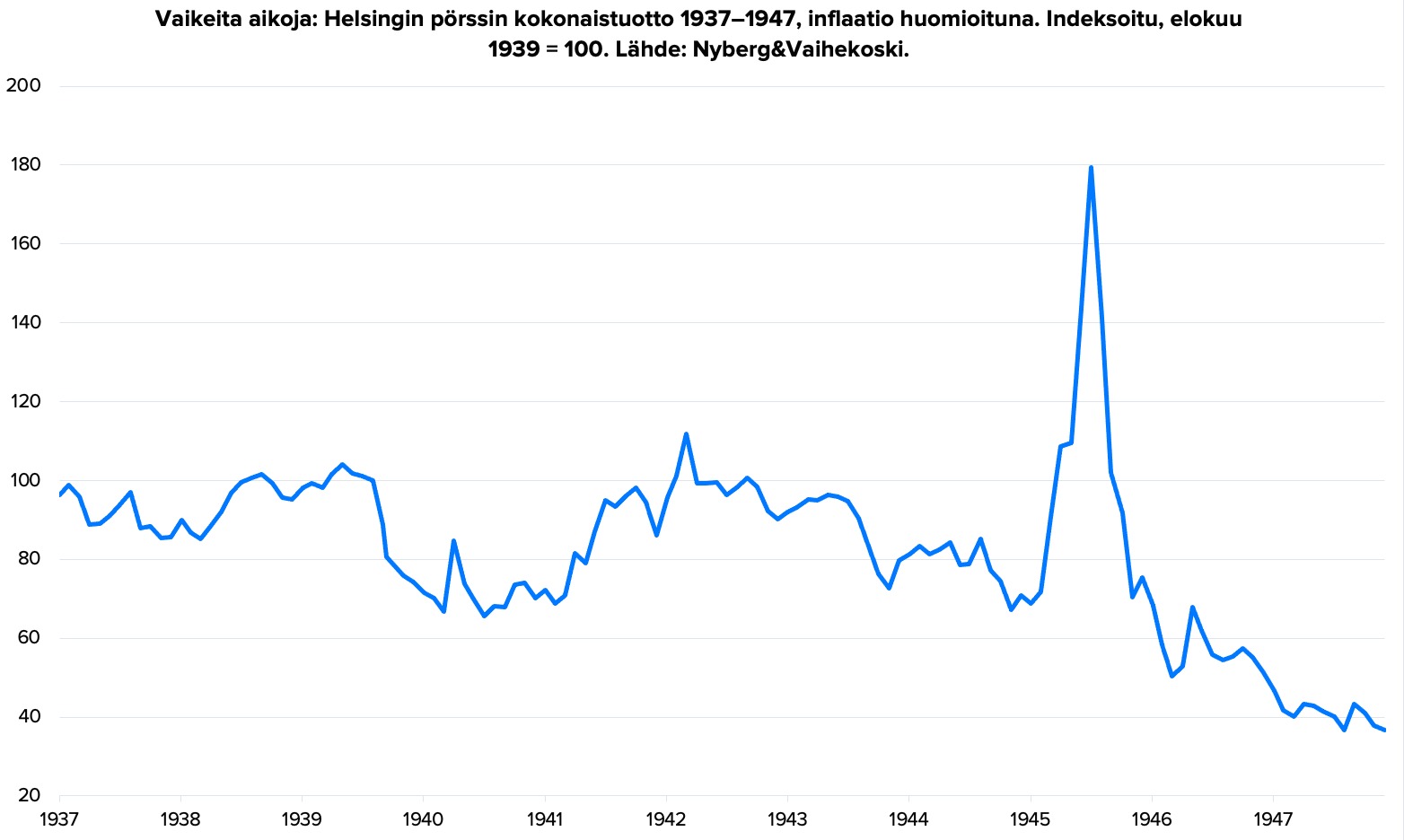

Jatkosodan pörssi pysyi auki. Pörssi toimi inflaatiosuojana, sillä Suomen Pankki painoi korot alas ja setelirahoitti valtion paisuneita menoja. Tätä pörssispekulaatiota yritettiin hillitä mm. pakkolistaamalla yhtiöitä pörssiin. Tällä tavalla mm. Stockmann lyösi tiensä pörssilistalle. Vasta oikeastaan sodan jälkeinen raju inflaatio ja pelko maan tulevaisuudesta syöksi pörssin alas. Huomatkaa tuo huikea spekulatiivinen kupla 1945!

Sisällissodat ovat kahtiajakoisia pörssille. Venäjä lienee masentavin esimerkki, mutta samoin kävi mm. Kiinassa 1940-luvulla jne.

Monesti meidän käsitys sodista ja niiden intensiivisyydestä tulee maailmansodista, mutta on hyvä muistaa että moderni kapitalismi ja pääomamarkkina on kehittynyt jo jostain 1200-luvulta alkaen Euroopassa, missä on käyty jatkuvia sotia. Mutta, ne sodat olivat usein lokaaleja hetken “skirmishejä”. Esim. täällä aiemmin bustatun tulppaanimanian aikaanhan Hollanti edelleen taisteli itsenäisyydestään Espanjaa vastaan eikä se jarrutellut liikoja maan vaurastumista hetkeksi maailman ykköseksi.

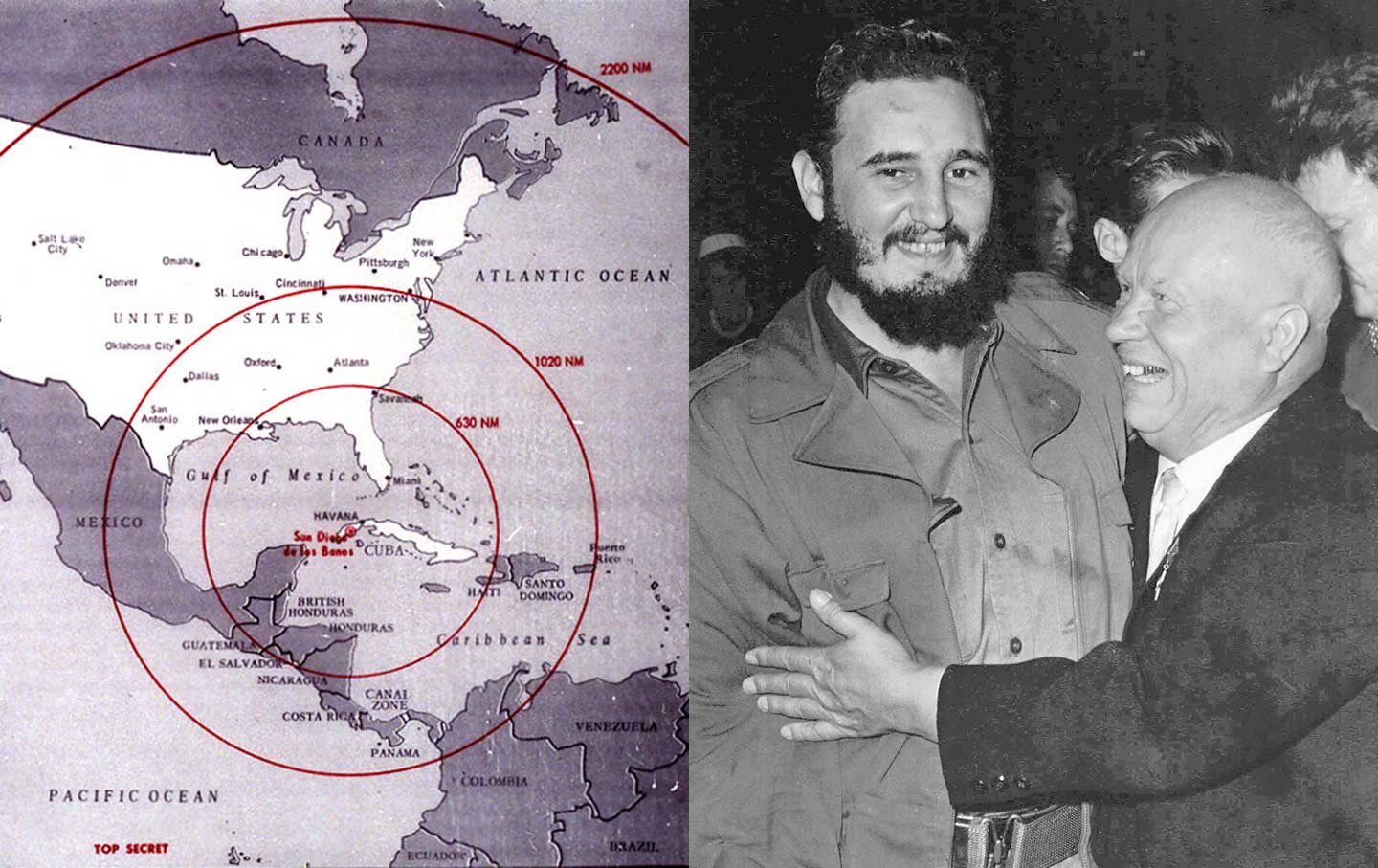

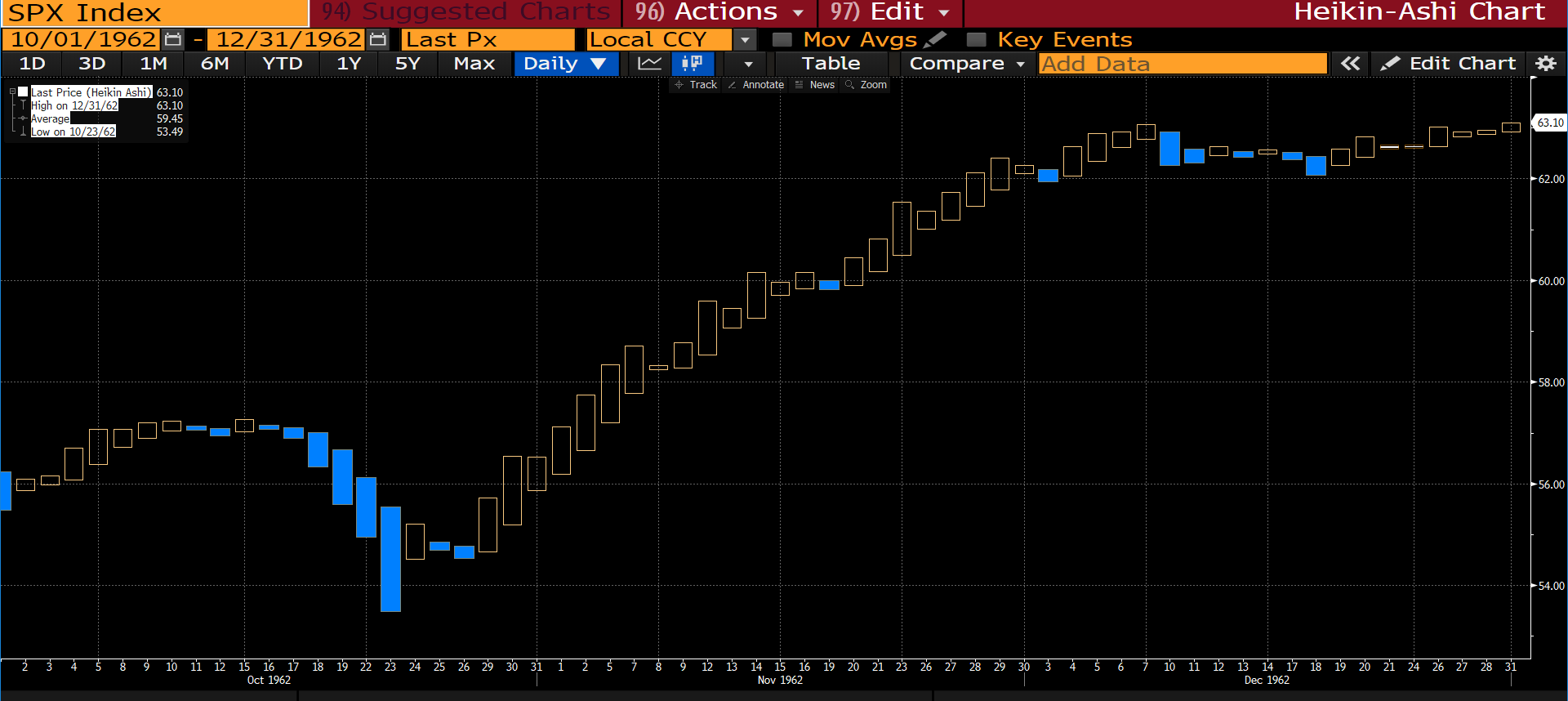

Entä miten pörssi jaksoi reagoida koko maailmaa uhanneessa Kuuban ohjuskriisissä?

Bromance:

Melko löysästi. Sp500 laski muutamia päiviä putkeen mutta kimposi pian ylös. Pitää kyllä muistaa, että kriisin täysi syvyys taisi valjeta suurelle yleisölle vasta hieman myöhemmin.

Nykyäänhän konfliktit on olleet joko sisällissotia, hybridisotaa tai kybersotaa mikä on koko ajan päällä. Finanssijärjestelmän elektroninen kosahdus voisi olla melkoinen härdelli, mutta onhan niillä yhtiöillä silti joku arvo olettaen että omistussuhteet pysyy tiedossa…

Ehkä tähänastinen oppi sodista on, että ei pidä sijoittaa häviäjän pörssiin ja jos valtion setelipainot laulaa, kulta ja muut hyödykkeet on myös ihan jees. Yksi opetus historiasta myös on, että isot konfliktit jaksaa aina yllättää. Toinen maailmansota enteili niin pitkään, että ensimmäisen maailmansodan nähneet sijoittajat myivät osakkeita jo pari vuotta ennen sodan alkua (osakkeethan tuotti I. maailmansodassa kuitenkin hieman kehnosti). Lopulta sota olikin osakkeille positiviinen ilmiö. Kuten sanotaan että kenraalit varautuu edelliseen sotaan, niin varautuvat kyllä sijoittajatkin. ![]()