OPohjola ja nordea oli ne dumpparit ja kun nordealta loppui niin pohjolalla näköjään oli vielä jotain ja oli hieman sen näköinen dumppaus että saatto olla loppuerä? OP myynyt noi 270000 kuukaudessa.

Edit: Nyt kun vilkaisi omistajalistaa niin kyllä niillä tavaraa riittää jos tyhjennystä aikovat. Tuo dumppi oli vaan niin järjetön että vaikutti loppuerältä. Myyjinä Suomen kulttuurirahasto ja VR Eläkesäätiö.

Mielestäni HK:n, kuten Atria, Saarioinen jne ongelma on, että kuluttajakauppa on keskittynyt vain S-ryhmän, Keskon ja Lidl:n käsiin. Vahvan ketjuohjauksen myötä noissa kaupoissa on vaikea saada premium eli parempikatteisia tuotteita esiin, ketjut tarjoavat myyntipaikkoina vain bulkkia.

Tiedän HK:n valikoimasta löytyvän upeita tuotteita kuten vaikkapa antipasto metwurtsti, ei häviä eurooppalaisille kilpailijoilleen.Bulldog-possu mausteseoksineen erittäin hyvän makuista. Tuotteet on siis kunnossa, löytyy bulkkia ja premium.

Lisäksi kauppojen omat merkit syövät isonsiivun, keskusliikkeet kilpailuttavat valmistajan.

Tuotteita pitäisi päästä myymään parempikatteisina suoraan kuluttajille, kuten on Atrian lihaverkkokaupan yritys.

Suomalaiset vaan on peloiteltu kylmöketjun katkemisilla sun muilla.

Potentiaalia tuotteissa on jopa ulkomaanmyyntiin, mutta sinne pääsy onkin vaikeampi juttu.

Oma lemppari on laittaa aamiaisella ruisleivän päälle tätä, kerma-/port salut -juustoa ja pari siivua kurkkua. Kylkeen vahvaa kahvia niin pärähtää ankeinkin maanantai ihan hyvällä mielellä eteenpäin.

Kallistahan tää on (kinkuksi), mutta osakkeenomistajana voin katsoa läpi sormien.

Muutama HK:takin koskeva huomio Atrian tilinpäätöstiedotteesta:

Sian- ja naudanlihan kysyntä laski vuoden 2019 alkupuolella, mutta loppuvuodesta kysynnän muutos tasaantui

Kananlihan ja valmisruoan kysynnän kasvu jatkuu edelleen

Kiina tuo tällä hetkellä suuria määriä sianlihaa ja myös muita lihalajeja laajalti ympäri maailman ja tämä kysynnän kasvu on kääntänyt erityisesti sianlihan hinnan nousuun. Vahva kysyntä tukee Atrian liiketoimintaa niillä alueilla, jossa yhtiöllä on teurastamoteollisuutta. (=syy Ruotsin heikkoon kannattavuuteen kallistunut sianlihan raaka-ainehinta)

2019 Atria vei Suomesta sianlihaa Kiinaan lähes 9 miljoonaa kiloa (2018: noin 4 milj. kg). Odotamme viennin kasvavan vuonna 2020. (tullin tilastojen mukaan kokonaisvienti 2019 asettunee noin 16 miljoonaan kiloon, joten jos HK on ainoa toinen merkittävä viejä, tarkoittaisi että HK:n vienti olisi noin 7 miljoonaa kiloa)

Kaikkiaan Atrialtakin varsin positiivista viestiä. Jotenkin kuitenkin tuntuu että HK on aistinut aikaisemmin kuluttajakysynnän siirtymän punaisesta lihasta broileriin (Atrialla vasta investointisuunnitelma siipikarjantuotannon lisäämiseksi 2024, kun HK jo optimoi Rauman tehdasta lisäinvestoinnilla).

Ilmeisesti eräillä kova tarve päästä eroon osakekannasta. Itse uskon käänteseen ja Q1 olevan jo voittoa tekevä kvartaali.

Johdon tankkaus yhtiön osakkeista lupailee samaa sisäpiirissä.

Mielestäni osakkeen tulisi kivuta lähemmäs 2,50 eikä niiata, sillä alkuvuoden 2019 vaikeudet takanapäin ja alkaa hiljalleen Rauman investoinnin täytäntöönpano lähentyä. Nyt kermana kakun päältä puuttuisi enää viranomaisten avustuksella uutta myyntilupaa Kiinaan ja muualle Aasiaan.

Tänään -1,96% punaisella. Ihan muuten vaan. No news is bad news? Kova on kohtalo HK:lla kun kurssia ei millään saa kunnolla nousuun vaikka syytä olisi. Seurannan puutteella on varmaan osansa, keskustelua ei käydä HK:sta oikeastaan missään.

Jos tämä olisi Indereksen seurannassa, suositus olisi suurella todennäköisyydellä ”lisää” ja kyydissä olisi mukava istua.

No oli miten oli mutta näin on ja näillä mennään. Eiköhän tästäkin rämpimisestä selvitä ajan myötä.

Edit: Tosin ei sovi unohtaa sitä että vielä syyskuussa kurssi oli 1,6 paikkeilla.

Omistajarakenne estää mielekkään sijoittamisen HKScaniin. Suurimman äänivallan omistajat haluavat HK:n maksavan mahdollisimman paljon raaka-aineestaan ja muut omistajat toivoisivat asian olevan päinvastoin, jotta kertyisi tulosta - yhtälö on mahdoton ja HKScan about viimeinen yhtiö, johon rahojani laittaisin kiinni.

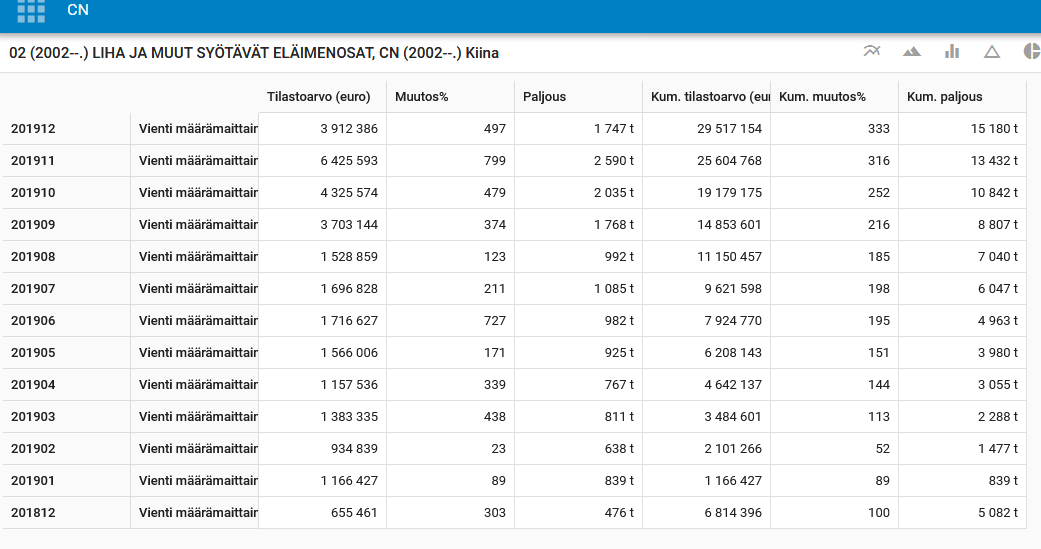

Päivitetäänpäs tänne joulukuun lihanvientitilastot Kiinaan. Vastoin ainakin omia odotuksiani pientä laskua verrattuna marraskuuhun. Koronahan tähän ei kaiketi vielä ehtinyt vaikuttaa. Vuoden kokonaisvienti kuitenkin kasvanut mukavat 333 %. Tammikuu kertoo jo vähän sitten miten Kiinan lock-down on vaikuttanut (alkoi 23.1).

Lähikauppa on myynyt jo muutaman viikon suuria määri HK:n suurkeittiö tuotteita polkuhinnoilla. Vaikka kuluttajakauppa on käynyt hamstraajien ansiosta kuumana, olisiko kuitenkin ravintolapuolen asiakkuudet HK:lle merkittävämpi tulonlähde ja siten tuloksen voisi odottaa laskevan selvästi ravintoloiden sulkemisen myötä?

Entä miten kiinan kauppa etenee, onkohan mennyt kokonaan jäihin koronan takia?

Tämä onkin ensimmäinen mielipide joka on negatiivinen HK Scan suhteen. Kotimainen ruoka tulee arvoon arvaamattomaan, ihan jo huoltovarmuudenkin vuoksi.

Uskon myös että ihmiset myös muuttaa kulutustottumuksiaan ja kotimaisuus tulee tärkeäksi kriteeriksi.

Mietin tuota kiina kuviota lähinnä sen takia kun osakken 2019 loppuvuoden nousu taisi perustua aika paljon hyvin alkaneeseen kiinan myyntiin ja jos korona nyt on sitä kuviota sotkenut niin luulisi myös ravintola kulutuksen vähenemisen myötä myynnin laskeneen merkittävästi. Tämä lähinnä mietiskelyä ja olisi hienoa jos jolllakin olisi tarkempaa tietoa mutta eiköhön sitä tule q1 julkistuksessa.