Suurin osa sk-asiakkaista (lounaspaikat+kuntapuoli) käyttää pääsääntöisesti ulkolaista lihaa.

Mietinkin, että nyt kun kuluttajat ostavat vk-tuotteita kaupoista, otetaan hyllystä suomituotetta. ![]()

Käytännössä broilerista vain HK:ta ja Atriaa…

-tukkuri-

Kiitos datasta!

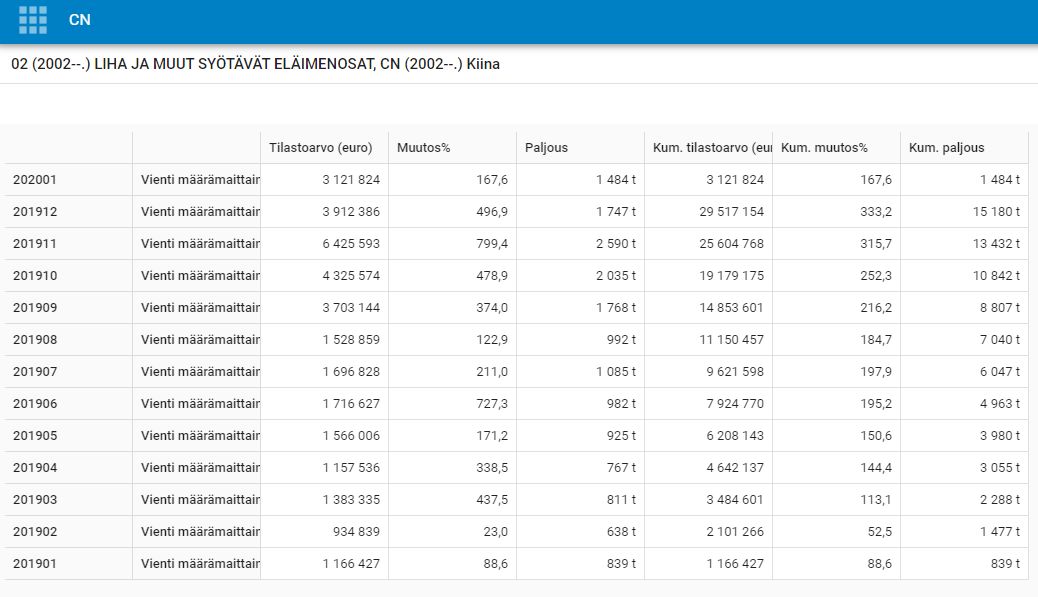

Saa nähdä miten Kiinan korona vaikuttaa näihin. Sinänsä q1 kuukausilta luulisi, että vientiä riittää Kiinaan (loppuvuoden luvut kowia).

Mutta tuleeko pitempää “pullonkaulaa”? Havaittavissa jo kilomäärissä koronan mukaisesti. Helpottaako jo maaliskuussa, kun Kiinassa on kaikkea availtu muun maailman strugglatessa pahimmillaan (?).

Näytön paikka HK:lla. Hemmilään luottoa kyllä, vakuuttava puhuja ainakin ja kai jotain tekojakin havaittavissa.

HKScanin Q1 tulos tuli tänään ulos. Tulos vielä pakkasella (-3,9 M€), vaikkakin parantunut vertailukauteen +6,2 M€. Rohkaiseva viesti oli, että rullaava 12 kk:n tulos on jo 3,9 M€ positiivinen, vaikka Q1 on kausiluonteisesti heikko. Tämä luvannee hyvää loppuvuotta. Suomessa vielä haasteita, mutta Ruotsi, Baltia ja Tanska tekevät jo positiivista tulosta. Kiinan vientiin korona on vaikuttanut logistiikan kustannusten noustua ja volyymien jäätyä tavoitteista, mutta tilanne lienee normalisoitumassa. Atrialta tuli viennin osalta samantyyppistä viestiä.

Kaikkiaan minusta enemmän positiivissävyinen raportti, vaikka kurssi vähän niiaakin. Odotuksissa on varmaan ollut jo positiivinen Q1 liiketulos.

1 tykkäys

Kiina ruvennut laittamaan tuontilihaa säppiin niistä maista joissa koronavirustilanne ei ole hallinnassa. Toistaiseksi taitaa koskea vain latinalaista amerikkaa.

Lienee kyllä odotusarvoisesti Hk:lle postiviinen asia kunhan nyt ei hommia vedetä ihan läskiksi tällä Suomessa koska jostain se liha pitää saada.

Forssan lehden lähteiden mukaan Forssan tehtaalla koronaan sairastuneita työntekijöitä.

1 tykkäys

4 tykkäystä

Voi siinä hetki mennä ennen kuin ollaan 2,5€/osake. Tämänpäiväinen palkittu miinuksella tällä hetkellä😞

Olis kyllä mukava tietää miksi? Aika kova parannus ja 4Q aina kova.

Meinasin laittaa plussalla (ostettu 1,77€) olevat hookoot pois mutta huomasin, että osuuspankilla: Tavoitehinta 2,40 € ja OSTA.

Pidetään nyt kaikki ja katsotaan mitä tästä tulee.

2 tykkäystä

Apetit on tehnyt sopimuksen tuotteidensa myynnistä Ruotsissa HKScanin kanssa. HKScan toimii Apetitin ammattikeittiötuotteiden jälleenmyyjänä Ruotsin Food service -kanavaan. Yhteistyö käynnistyy 1.2.2021 alkaen.

2 tykkäystä

Oliko joku paremmin perillä HKScan:sta ?

Jos nyt voitollinen vuosi 2020 tulisi, Q3 oli jo voitollinen ja ruokabisnes nyt yleisesti ottaen joulukuussa on kannattavaa, niin onko HKScan kuitenkin senverran syvällä velkasuossa että esim.osinkoja on turha odotella useampaan vuoteen ?

Lihataloja jonkin verran tuntevana voin sanoa, että valitettavasti Hk ei kykene maksamaan osinkoa vielä vuosikausiin. Hk on todella velkainen ja sen tuotantolinjat on siinä kunnossa, että sinne joudutaan investoimaan vielä paljon euroja. Hk on mennyt uuden johdon alaisuudessa parempaan suuntaan, mutta valitettavasti iso tankkeri kääntyy todella hitaasti. Alan kannattavuus kun on muutenkin heikko, vaikka linjat olisi kunnossakin.

5 tykkäystä

KL:n palstalla tuli esiin porsaanlihan vientitilastot Kiinaan vuodelta 2020 ja jonkinlaista nousua näyttäisi olevan. Atria on ollut johtaja vientimäärissä mutta HKScanillakin ollut hyvä osuus aiemmin. Jotain plussaa siis vientitoiminnastakin viimeiselle q4:lle, jos tilastot paikkansa pitävät.

Yhtiön velkatilannehan ei estä osinkojen maksamista jos vuosi on ollut voitollinen ?

2 tykkäystä

Mikäs HKScanille on pientä nostetta tuonut?

Pitkästä aikaa 2€ paremmalla puolella.

Vaihtoa ollut jonkin verran, mutta en löytänyt mitään uutisointia, mikä tukisi nostetta. Tai en löytäny ylipäänsä mitään uutisia.

1 tykkäys

Ei ole uutista osunut silmiin, mutta päivävaihto on nyt 3x enemmän kuin keskimääräinen.

2 tykkäystä

Nostetta varmaan luo tällä hetkellä odotukset positiivisesta Q4. Ensi viikolla 4.2. HKScan julkaisee tuloksen. Itse odotan pientä nousua, mutta nähtäväksi jää. Ymmärtääkseni sianlihan hinta edelleen matalalla Euroopassa.

2 tykkäystä

Hk tulee parantamaan tulostaan kuin sika juoksuaan, siitä olen käytännössä varma. Hk on käänneyhtiö ja osoittanut sen, että se kykenee kääntämään tankkerilaivansa suunnan selvemmille vesille. Yhtiö on kuitenkin niin iso, että käänne tapahtuu hitaasti ja moni sijoittaja ei jaksa siksi mukana roikkua. Hk:n ongelmat eivät ole vielä selätettyjä ja rakenteellisia uudistuksia tullaan vielä varmasti näkemään. Pienin askelin mennään kuitenkin parempaan suuntaan. 3kk:n välein kun raportoidaan, niin se on isojen lihatalojen tapaisille yrityksille todella lyhyt aika ja sen takia on tärkeä seurata yhtiötä hieman pidemmällä sihdillä. Omistan itse Hk:ta, koska jonkin verran alaa tunnen ja ymmärrykseni mukaan Hk on hyvin edullinen, jos käänne edelleen etenee. En odota Hk:sta kurssi tuplaajaa, mutta pettynyt olen, jos kurssi ei 12kk aikajänteellä seilaa 2.50 - 3.00 euron haarukassa.

2 tykkäystä

Lihatalo HKScan teki viime vuoden loka-joulukuussa 472,9 miljoonan euron liikevaihdolla 12,1 miljoonan euron vertailukelpoisen liiketuloksen.

Vuoden 2019 loka-joulukuussa liikevaihtoa kertyi 463,8 miljoonaa euroa ja vertailukelpoinen liiketulos oli 5,8 miljoonaa euroa.

Yhtiöllä ei ole laajaa analyytikkoseurantaa. Tietopalvelu Factsetin mukaan OP:n analyytikko odotti loka-joulukuun liikevaihdon olevan 467 miljoonaa euroa ja liiketuloksen olevan 8,0 miljoonaa euroa.

Lihatalon osakekohtainen tulos nousi 0,09 euroon vertailukauden -0,12 eurosta. OP:n analyytikko odotti 0,04 euron osakekohtaista tulosta.

3 tykkäystä

Nyt oli raju tulosparannus ja näkymät vielä paranevaa. ![]()