Pitänyt jo jonkun aikaa perustaa ketju norjalaiselle Huddlylle.

Kyseessä on tuore IPO tapaus Norjasta ja listautui tämän vuoden helmikuussa Norjan Merkur Marketiin. Tätä ennen yritys on löytynyt (N)OTC listalta.

ISIN: NO0010776990

Kiitoksia Jaska avauksesta! Äkkiseltään voisi ajatella, että tällaiset kameraratkaisut ovat aika bulkkikamaa. Mitä itse olen kuitenkin ehtinyt yritykseen perehtyä, niin näissä kameratkaisuissakin on kuitenkin eroja olemassa. Esim. ihan tuosta yhtiöpresestä saa jo peruskäsitystä Huddlyn käyttämästä tekniikasta.

En osaa kuitenkaan itse sanoa, että muodostavatko nämä patentit silti kovin kummoista kilpailuetua. Joka tapauksessa nämäkin vahvistavat omaa uskoani Huddlyn tuotteisiin yhdessä mm. sen kanssa, että Google on valinnut yhtiön kumppaniksen.

Kiitos Jaska! Teknologian puolesta en kyllä itse osaa arvioida miten nämä Huddlyn kamerat vertautuu kilpailijoihin. Hinnat ovat ainakin moninkertaisia muihin verrattuna, ja onko esimerkiksi tämä Genius Framing ominaisuus semmoinen, mistä ihmiset ovat valmiita maksamaan? 150-asteen laajakulmaa ei tainnut myöskään monelta löytyä?

Tuossa patentteja mitä yritykseltä löytyy:

Itsekin mukana pikkupanoksella lähinnä lukujen perusteella, arvostus vaikuttaa halvalta varsinkin jos ohjeistukseen päästään.

Kumppanit ovat kyllä vakuuttavia, tässä vielä B&O yhteistyösopparin tiedote:

Tuotteen laadusta kertoo kyllä jotain tämä kumppanuuksien määrä. Todella iso määrä loistavia kumppaneita minkä bundleihin kameroita menee!

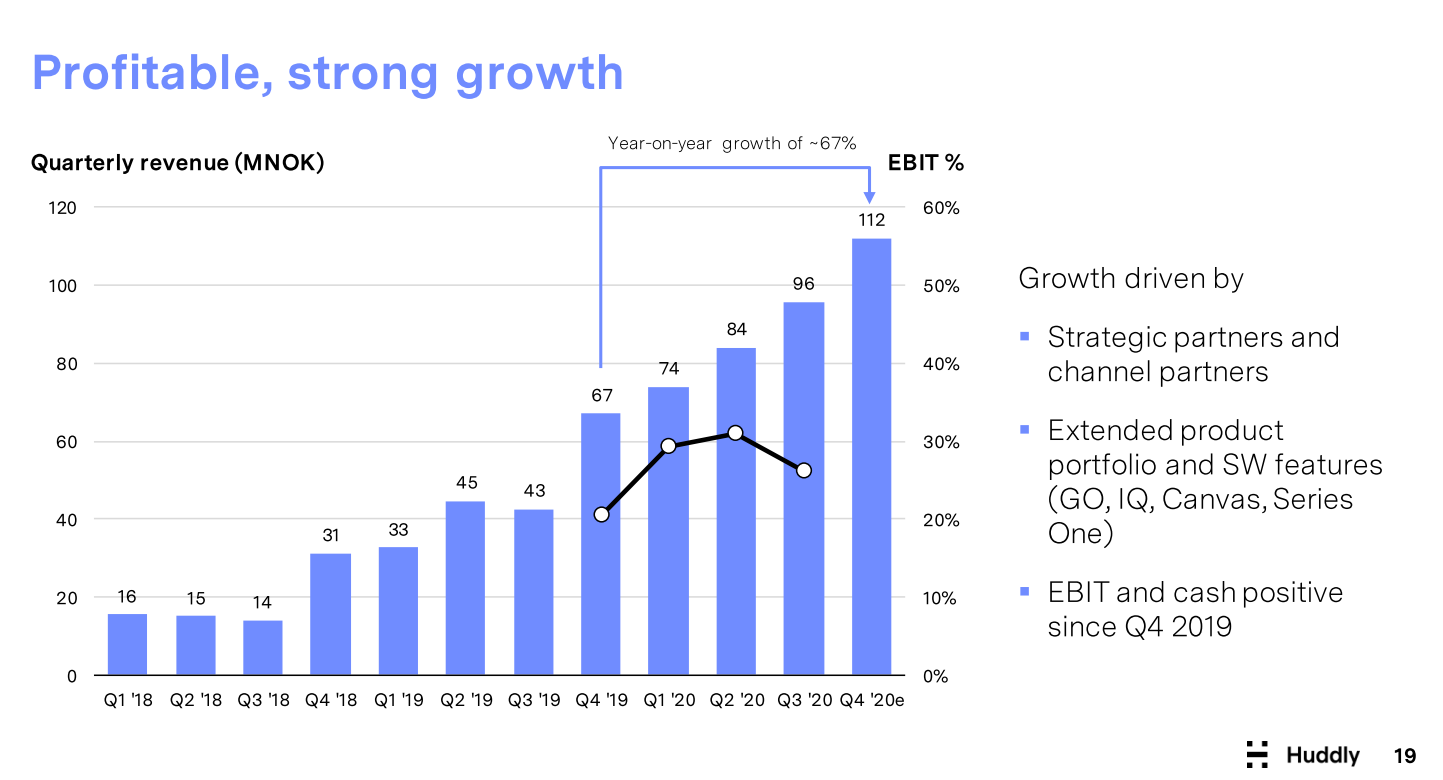

Merkittävimpänä omasta mielestä tuo yhteistyö Googlen kanssa. Ottaa huomioon vielä että google meet seriesin myynti on alkanut ?q3-42020? Tulee sieltä tuloutumaan merkittävää kasvua vielä rivien alle.

Ja tämähän ei siis ole bulkki kamera myyntiä, vaan softa ja ai kuuluu tähän kameraan ja niillä haetaan sitä isompaa kilpailuetua konffa kameroissa.

Kuten Huddly itse sanoo, kyse ei ole web kameroista, vaan se on collaboration camera

Mielestäni näissä monesti etsitään väkisin sitä tiettyä kilpailuetua jne. Luvut ja ohjeistus kuitenkin kertoo sen raa’an faktan kuinka tuote pärjää markkinoilla

Mielestäni näissä monesti etsitään väkisin sitä tiettyä kilpailuetua jne. Luvut ja ohjeistus kuitenkin kertoo sen raa’an faktan kuinka tuote pärjää markkinoilla

Olen täysin samaa mieltä Banskun kanssa. Mahdolliset kilpailuedut eivät ole tämän keissin avain. Ehdottomasti kuitenkin plussaa, että tuotteet erottuvat monista kilpailijoistaan positiivisesti.

Mikäli yritys pääsee 2021 ohjeistukseensa, päästään P/E arvoon 17. Oletetaan kasvuvauhdin tippuvan tämän jälkeen vaikkapa vain 25 %:iin nykyisestä, on kyseessä silti suhteellisen huokeasti hinnoiteltu yritys mielestäni.

As always, do your own due diligence. En ole sijoitusneuvoja

Huddly käyttää ilmeisesti ainakin kahta eri sopimusvalmistajaa, Flextronics on julkaistu ainakin Q3 rapsassa:

Huddly signed a contract manufacturer (CM) agreement with Flextronics Industrial in Poland in

Q1 2020 and has started manufacturing in Q3 2020, as Huddly’s second CM.

Kiitos @jaska1 ketjun avaamisesta. Olen käynyt tässä muutaman päivän firman lukuja ja materiaalia lävitse ja lukujen puolesta on hyvinkin potentiaalinen keissi. Mielenkiintoista tässä on se, että kurssi on välillä tipahdellut 15.50 NOK alle, joka oli siis IPO:n listautumishinta helmikuussa.

Muutamia pointteja:

Huddlyn tiimi on todella kokenut ja heillä on taustaa Ciscolta (Cisco osti vuonna 2010 norjalaisen videoneuvottelutekniikkaan erikoistuneen Tandbergin).

Huddly keskittyy pieniin ja keskisuuriin neuvotteluhuoneisiin ja niiden tekniikkaan. Erityisesti pienet neukkarit, “huddle roomit” kasvavat valtavaa vauhtia johtuen tulevaisuuden hybridityöskentelystä, eli osittaisesta etätyöskentelystä.

Tuotteet eivät ole webcameja (pl. tuo Work From Anywhere kit), vaan videoneuvotteluun tarkoitettuja kameroita. Näiden hinnat pyörivät tuhannen euron molemmin puolin. Nopean Googlettelun perusteella Huddlyn tuotteet ovat jopa hyvin kilpailukykyisiä hinnan perusteella.

Isona riskinä näen keskittymisen muutamaan kumppanuuteen (Google, Lenovo…), mutta Huddly yrittää kasvattaa potentiaalista markkinaa tarjoamalla tuoteportfoliota tukevia lisätuotteita (esim. Whiteboard camera). Yritys on kommunikoinut, että kehittävät jatkuvasti uusia tuotteita ja taisi IPO:n materiaaleissa olla tästä myös maininta.

Huddly on tänään julkaissut uuden tuotteen nimeltä L1, joka on neuvottelukamera nimenomaan isoihin neuvotteluhuoneisiin. Erikoinen veto, kun aikaisemmin kertoivat fokusoituvansa pienempiin tiloihin.

Ennakkotilaukset alkavat huhtikuussa ja toimitukset kesäkuussa.

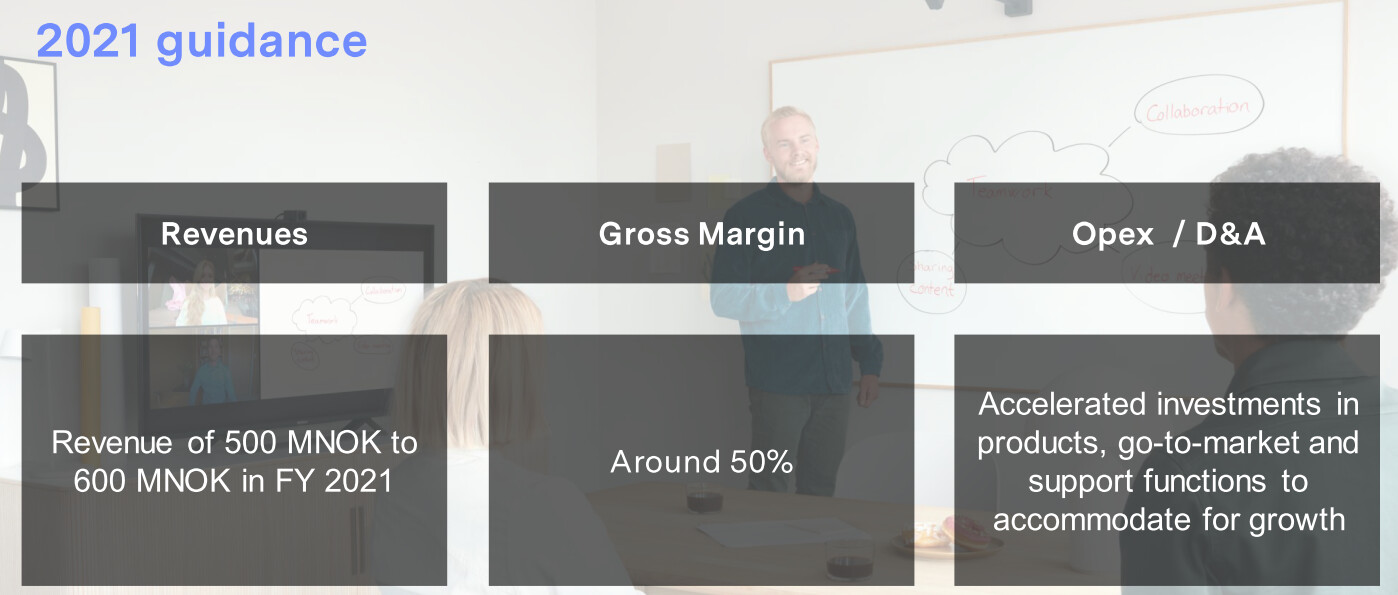

“Huddly does not expect significant revenue impact from the new camera in 2021 and does not change guided revenue for 2021.”

Oma mututuntuma sanoo, että tämän vuoden ohjeistus on todennäköisesti alakantissa. Uusia tuotteita, uusia kumppanuuksia, mutta ei vaikutusta? Joko nämä osataan ennustaa erittäin hyvin jo ennakkoon tai sitten ohjeistus on annettu turvallisesti.

Toivottavasti johdon ohjeistus on “underpromise, overdeliver”

Avatkaa pidempään firmaa seuranneet mitä kurssille tapahtui alkuvuodesta? Ymmärsin aloituksesta että Merkur Marketista listauduttiin pörssiin. Onko se kuin Norjan Privanet, josta listautumisen yhteydessä tehtiin splitti?

Täältä NOTC:sta tultiin pörssiin, Merkur Markettiin. NOTC on vähän kuin Norjan Privanet, mutta mielestäni laadukkaampi.

Edit: Pahus! Merkur Markettiahan ei enää ole kun Euronext osti Oslo Stock Exchangen ja nykyään tuo Merkus Market on Euronext Growth.

Splitistä:

Huddly AS – Share split

Posted 02/02/2021

At the extraordinary general meeting of Huddly AS 29 January 2021 a decision was passed to split each of the Huddly AS shares at a ratio of 1:16 (1 existing share give 16 new shares).

After the split, the share capital of the company is NOK 119,517.14 divided into 191,227,424 shares each having a nominal value of NOK 0.000625.

Last day for the Huddly AS share before the share split is Tuesday 2 February 2021.

First day after the share split is Wednesday 3 February 2021 (Ex. date).

On kyllä markkinoilla ilmeisen kovat odotukset vissiin, kun uudet tuotteet ja kumppanuudet palkitaan tällaisella kurssireaktiolla. Noh, eletään vasta maaliskuuta, joten hyvin tässä on aikaa nostaa vielä ohjeistusta vuodelle 2021, jos/kun homma jatkaa hyvää kulkuaan.

Sharevillen puolelta bongattu.

ABG out with analysis on Huddly. Target NOK 24

Excerpt from the analysis; Huddly is trading at ‘21st and’ 22nd EV / EBIT of 22x and 13.5x, respectively, which is ~ 50% below Nordic high-growth tech peers. This is despite having significantly higher growth. This discount is unjustified, in our view. Hence, we initiate coverage with a BUY recommendation and TP of NOK 24 per share, corresponding to a '22e EV / EBIT of 23x and a ~ 70% upside to the current share price.

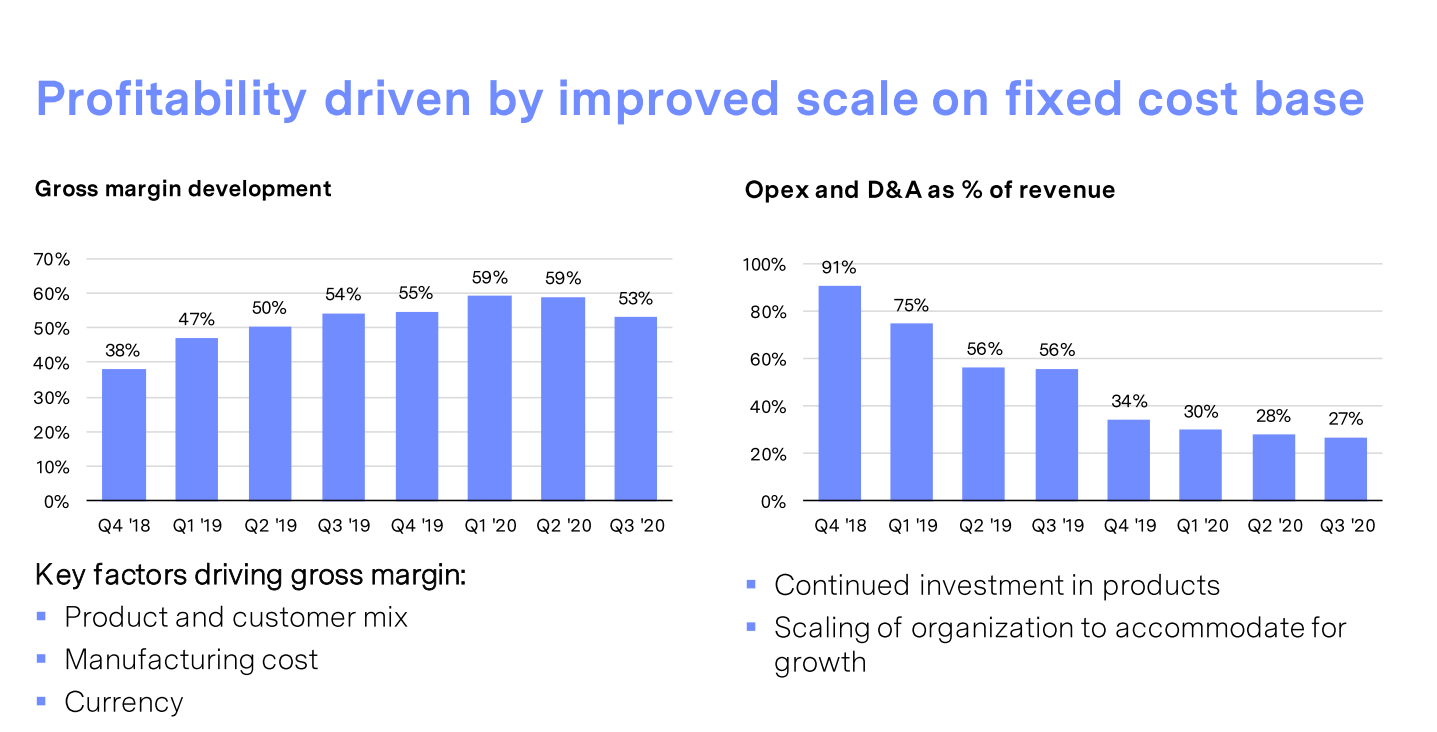

Jos oletetaan että liikevaihto haarukan puolivälistä 550 MNOK ja siitä bruttokate 50% niin 275 MNOK. Vähennetään viitteelliset vuoden 2020 myyntikustannukset 100 MNOK ja saadaan EBIT 175 MNOK. Tästä verot 20% eli jäljellä 140 MNOK nettotulos ja tulee P/E n. 23.5 vuodelle 2021.

Tässä on mukana oletus, että myyntikustannukset eivät kasva yhtään, kaikki muut kulut pysyvät sellaisenaan. Totta kai yritys aikoo panostaa R&D:hen eli kuluja tulee, mikä on siis jatkuvuuden kannalta hyvä mutta ei tätä sijoitusta P/E:n avulla halvaksi saa. Ehkä Sillinkutoja laski juuri näin, koska tästä tulee täsmälleen P/E 21-26 haarukka.

Yhtiö sanoo, että kasvu ei johdu koronasta ja että oltaisi kasvettu näin muutenkin. Itse väittäisin, että sopii epäillä Eikö videoneuvottelujen muuttuminen käytännössä pakolliseksi muka näy neuvottelukameroiden myynnissä? Eikä koronan vähittäinen väistyminen yhtään vähennä kysyntää näille kameroille? Joo…

Analyysiksi “tästä pitäisi maksaa enemmän kun muut ovat kalliimpia” on aika heikko, kun tulospohjainen arvostus ei ota vastaan vielä hetkeen. Ehkä vuonna 2021 liikevaihto melkein tuplaakin, mutta mitäpä sen jälkeen? Varmasti näillä on ihan hyvää myyntiä, mutta Tuollainen EV/EBIT 2022 ennuste vaatii voimakasta kasvua myös koronan jälkeen. Bruttomarginaaleissa on tilaa joustaa lähinnä alaspäin ja liiketoiminnan muissa kuluissa varaa lähinnä nousta.

Plus, että tämä on retail eikä tech, sikäli kun yritys saa liikevaihtonsa kameroita myymällä. Sehän sinänsä on OK, kunhan rahaa vain tulee eikä tämä vaikuta huonolta yhtiöltä ollenkaan. Plus näiden kamerat mielestäni ovat hyviä. Erityisesti väittäisin, että nyt videoneuvottelujen ollessa hyvin in tällainen laadukas tuote on voinut myydä käytännössä itsensä, mutta tottahan myyntikulut nyt kasvavat vähittäiskaupassa kun myynti kasvaa noin normaalisti.

Saisi vain olla ihan rahtusen halvempi siltä varalta, että korona oikeasti buustasi merkittävästi videoneuvottelukameroiden myyntiä väliaikaisesti. Tätä riskiä ei mielestäni voi sivuuttaa, koska se johtaa projektiot mallia ABG harhaan.

Sinänsä väitteesi ei ole oikein veden pitävä, jos puhutaan siis neuvotteluhuoneisiin suunnitelluista kokoonpanoista. Korona-aika tuskin on lisännyt noiden kysyntää, koska etätöiden takia toimistojen neukkarit ja muut tilat olleet vajaakäytöllä. Sen sijaan videoneuvottelu tulee 100% varmasti kasvamaan post-korona aikana, kun viimein on tajuttu että asioita voi ja kannattaa tehdä etänä.

Tämä on tietysti henkilökohtainen kokemukseni eikä sellaisena välttämättä edustava. Kuitenkin olen kokenut aiemmin “tavanomaisia” neuvotteluhuoneita, luentosaleja ym. varusteltavan videoneuvotteluja varten johtuen siitä, että liikkumista halutaan välttää ja videoneuvotteluja on haluttu pitää enemmän.

Samalla voi olla tottakin, että alkujaan videoneuvotteluja varten tarkoitetut tilat ovat tyhjempiä kuin aiemmin keskimäärin. Nämä eivät ole toisiaan poissulkevia asioita edes. Lisäksi on ilman muuta luultavaa, että kasvu jatkuu koronan jälkeenkin, mutta kulmakerroin mietityttää enemmän.