Osaako joku tulkita tätä optiohommaa, ei oma tietämys riitä. Vielä vajaa 19m kpl optiota lunastamatta?

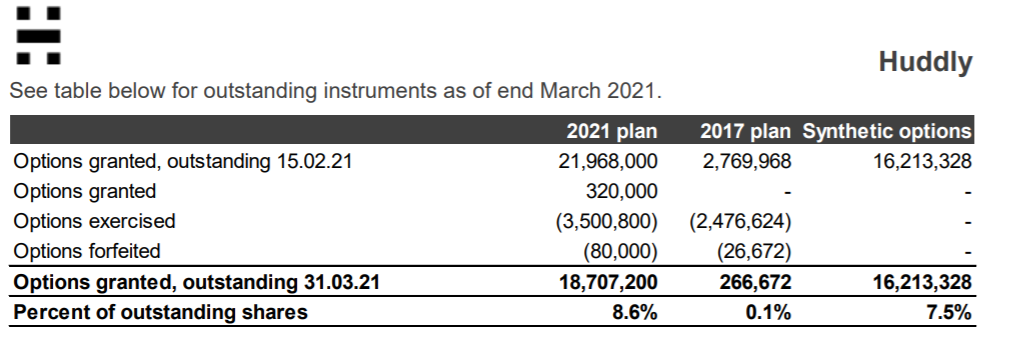

Operational expenses include 273,201 TNOK in expenses related to the option programs in Q1 2021 after IFRS 2, including valuation of 2021 Incentive Plan and 2017 Incentive Plan as of end March 2021, exercised options under both plans, social security tax on exercised options and accrued social security tax on unexercised options. 236,812 TNOK is accrued versus Other equity and 36,389 TNOK is accrued versus Other current liabilities. Operational expenses for full year 2020 include > 3,515 TNOK in expenses related to the 2017 Incentive Plan. Adjusted statement of comprehensive income excludes option expense in Q1 2021 and FY 2020. As of end March 2021 remaining option expenses for future quarters versus Other Equity are 34,928 TNOK under the 2021 plan and 68 TNOK under the 2017 plan.