Maailmanlaajuisesti toimivaksi ja suomalaisittain isoksi yhtiöksi Huhtamäki on melko näkymätön. Elintarvikepakkaukset eivät herätä samanlaista kiinnostusta kuin kulutuselektroniikka, energiaratkaisut tai pilvipalvelut. Huhtamäki ratsastaa kuitenkin tukevasti megatrendin aalloilla.

Vaikka vuonna 2018 tuli pieni notkahdus, Huhtamäki on tehnyt hyvää tulosta jo toistakymmentä vuotta. Yhtiön numerot myös vuodelta 2019 olivat vahvoja: liikevaihto noin 3.4 miljardia euroa, kasvu 6 %, käyttökate 13.4 %, liikevoitto 8.6 %, oman pääoman tuotto 14.8 %.

Alkaneen vuoden näkymä on hyvä — paitsi Q1:n osalta. Koronavirus on lähes lamauttanut Huhtamäen toiminnan Kiinassa; yhtiön kolmesta Kiinassa sijaitsevasta tehtaasta vain kaksi on käynnissä ja nekin vain noin 30 % teholla. Mikäli koronavirusepidemia ei tästä enää pahene, jäänee viruksen aiheuttama myynnin notkahdus oman arvioni mukaan vuositasolla noin 50 miljoonaan euroon; toisin sanoen koronaviruksen aiheuttama negatiivinen vaikutus on ehkä reilu prosentti liikevaihdosta.

Huhtamäki nostattaa harvoin isompia uutisotsikoita ja keskustelua sijoituspalstoilla, mikä on sääli, sillä se on kuitenkin kasvanut tasaisesti ja kannattavasti vuosia. Osakkeenomistajille tuottanut keskimäärin viime vuosina yhtiön sivuilta löytyvän laskurin mukaan noin 14-15 % kokonaistuoton vuodessa.

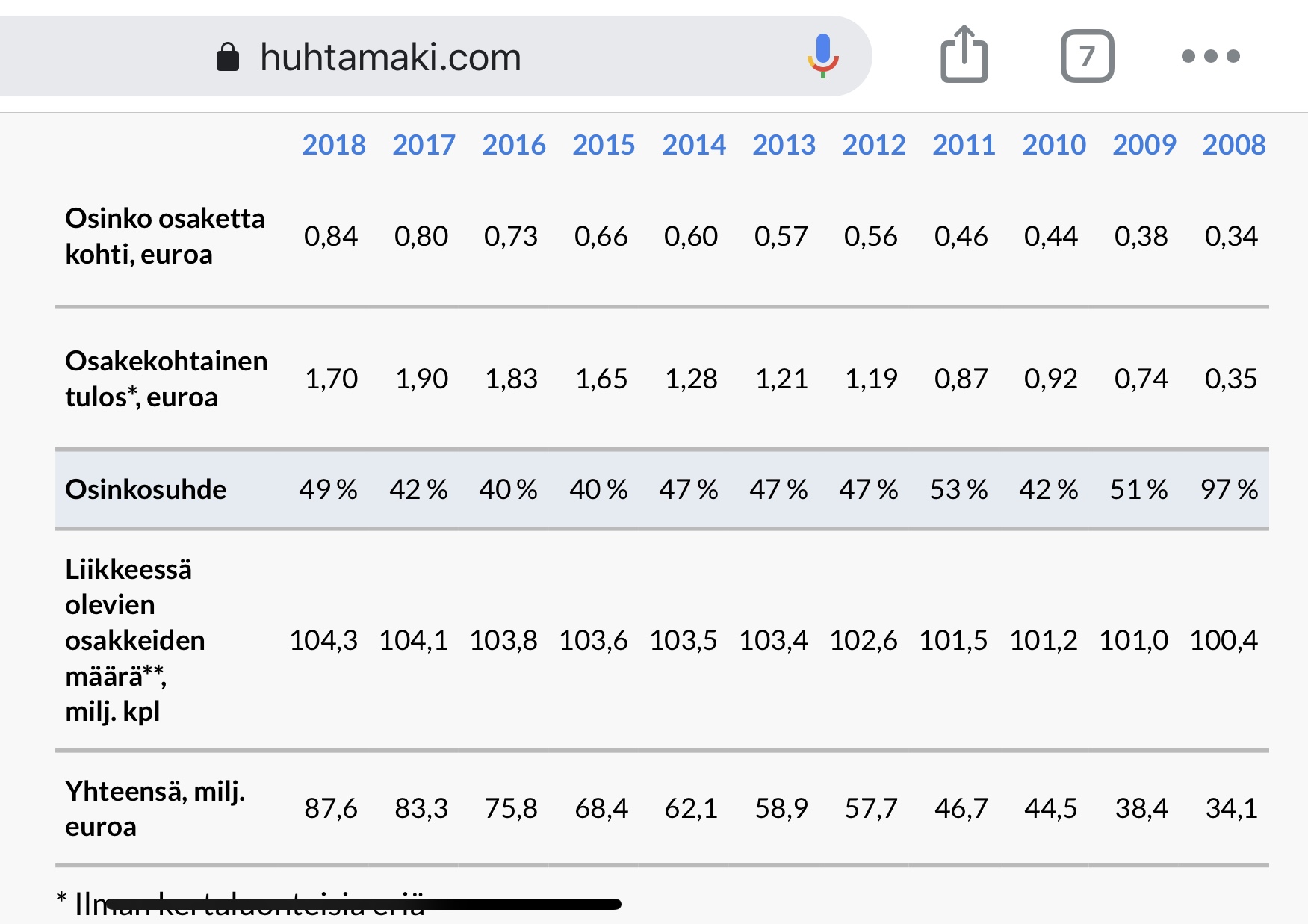

Huhtamäki kuuluu Suomessa myös siihen harvalukuiseen ryhmään, joka enemmän tai vähemmän osaa kasvattaa osinkoaan kestävällä tavalla. Katkeamaton osingonnostoputki nyt yksitoista vuotta, eikä osinkosuhteen perusteella pitäisi olla näköpiirissä vaaraa katkeamiselle. Suomen osinkoaristokraatti.

Päivitys on paraikaa työn alla ja tänään illalla tai huomenna aamulla löytyy palvelusta. Sen verran paljon oli viime viikolla kiirettä, että tämä on vähän venynyt. Pahoittelut.

Nordea ennustaa Huhtamäen liikevaihdon (–3 %) ja liikevoiton (–6 %) ottavan tänä vuonna koronaosumaa ihmisten liikkuvuuteen kohdistuvien rajoitusten seurauksena. Osinko (tämän hetkisellä kurssilla noin 3.4 %) ei Nordean arvion mukaan ole uhattuna.

Ihanan vähän herättää Huhtis keskustelua. Itse uskon että meneillään oleva kriisi lisää pitkässä juoksussa pakkaamistarvetta. Elintarvikkeissa hygienian merkitys korostuu entisestään. Esim. hedelmä- ja vihanneslaarit varsinaisia pöpöpesiä porukan hiplatessa jokaista yksilöä ennen sen oman tomaattinsa löytämistä. Uskon että elintarvikkeissa juuri hevi-puolella erillispakkaaminen tulee vahvasti lisääntymään.

Käytännön esimerkki yo. ilmiöstä. Tänään taas lemppari tomaatteja kaupasta. Oli muuten viimeinen paketti https://www.nams.fi/sites/default/files/22-edit_web.jpg

“NAMS tomaatit poimitaan ja lajitellaan käsin. Pakkaus on 100 % kierrätettävää materiaalia Suomen luonnosta ja se suojaa tomaatit vaurioilta ja bakteereilta. Kun avaat rasian, kätesi ovat ensimmäiset, jotka ovat suorassa kosketuksessa tomaatteihin.”

Kotipizzan pakkaukset valmistaa tanskalainen DS Smith, mutta take-away ruoanmyynti ilmiönä uskoakseni nyt laajemmassakin kasvussa. Suomessa ravintolat saavat myydä sapuskaa ulos, mutta ateriointi sisällä kielletty. Vastaavia säännöksiä käytössä varmasti muuallakin.

Koronaviruspandemia aiheuttaa häiriöitä Huhtamäen liiketoimintaedellytyksissä maailmanlaajuisesti ja noutoruokapakkausten kysyntä on merkittävästi heikentynyt. Tilanteen nopeasti heikennyttyä yhtiö on päättänyt perua 13.2.2020 julkaisemansa näkymät vuodelle 2020. […] Huhtamäki päivittää näkymänsä, kun liiketoimintaympäristön muutosten vaikutukset sen liiketoiminnan edellytyksiin voidaan arvioida luotettavasti.

Huhtamäen näkymien poisto oli siinä mielessä poikkeuksellinen, että näkymät on ulkomuistini perusteella kirjattu raportteihin jokseenkin samalla tavalla koko sen ajan mitä olen yhtiötä seurannut eli noin 7 vuotta (huom: tämä kommentti tulee ulkomuistista eikä sitä pidä pitää faktana ilman tarkastamista). Tämä kertoo kuitenkin varmaan jotain siitä, miten korkealla rima näkymien muuttamisen suhteen on Huhtamäessä sekä myös nykyisen tilanteen epäselvyydestä. Osinko meni myös toistaiseksi jäihin.

Käännyimme Huhtamäessä positiiviselle puolelle kurssilaskun jäljiltä alkuviikosta. Hinta alkaa yhtiön pitkän ajan kasvupotentiaaliin ja laatuun suhteuttuna pitkästä aikaa on kohtuullinen (vrt. P/B noin 2,0x vs. 2014-2019 ROE-% 16 %). Lyhyellä tähtäimellä riski ovat kuitenkin isot, sillä noutoruokapuoli eli vajaat 50 % liikevaihdosta ottaa koronasta (liikkumisrajoituksista) isoa osumaa ainakin Q2:lla (Q2 on myös perinteisesti Huhtamäelle kausiluonteisesti vuoden tärkein kvartaali) ja luultavasti lievemmin myös H2:lla. Toisaalta uskon kyllä, että yhtiö on toipujien etujoukossa, kun ihmiset pääsevät liikkumaan rajoitusten jälkeen normaalisti (yhtiön asiakkaiden tuotteiden yksikköhinnat ovat matalia ja kuluttajilla on niihin lähtökohtaisesti kohtuullisesti varaa heikommissakin suhdannetilanteissa).

Huhtamäki piirtää nättiä jälkeä niin taaksepäin kuin tulevaisuuteenkin. Uusi toimitusjohtaja näyttää minun silmissäni ihan ykkösluokan tekijältä. Yhtiökokouksesta jäi sellainen kuva, että yhtiön johto pitää 0.89 euron osinkoa faktana, vaikka sitä ei jaetakaan yhtiökokouksen päätöksellä vaan hallitukselle myönnetyllä valtuutuksella.

Huhtamäki mukana koronaviruksen vastaisessa taistelussa valmistamalla suojavisiirejä terveydenhuollon henkilöstölle ja muille lähikontaktissa työskenteleville. Tuotantomääriä nostetaan kesäkuussa 8 miljoonaan visiiriin viikossa.

HUHTAMÄKI OYJ LEHDISTÖTIEDOTE 5.5.2020 KLO 11.00

Huhtamäki mukana koronaviruksen vastaisessa taistelussa valmistamalla suojavisiirejä terveydenhuollon henkilöstölle ja muille lähikontaktissa työskenteleville. Tuotantomääriä nostetaan kesäkuussa 8 miljoonaan visiiriin viikossa.

Johtava maailmanlaajuisesti toimiva noutoruuan ja elintarvikkeiden pakkausratkaisujen toimittaja Huhtamäki laajentaa CE-merkittyjen korkealaatuisten suojavisiirien tuotantoa. Suojavisiirejä voivat käyttää terveydenhuollon työntekijät ja muut, jotka tarvitsevat lisäsuojaa hygienia- ja turvallisuussyistä.

Tuotannon laajentaminen on jatkumoa Huhtamäen Belfastissa, Pohjois-Irlannissa sijaitsevan taivekartonkipakkauksia valmistavan yksikön ja paikallisen kumppanin yhteistyölle, jolla nostettiin suojavisiirien paikallinen tuotanto teolliseen mittakaavaan. Hankkeen alkuperäisenä tarkoituksena oli helpottaa koronavirusta vastaan taistelevan paikallisen terveydenhuoltohenkilöstön vakavaa henkilösuojainpulaa. Huhtamäki hyödyntää nyt osaamistaan ja aloittaa näiden tärkeiden henkilösuojainten tuotannon viidessä muussa tuotantolaitoksessa Euroopassa.

Tuoreessa Arvopaperissa (5/2020) on maksumuurin takana juttu Huhtamäestä. Muutama poiminta laajasta kokonaisuudesta:

Kun tutkii Helsingin pörssin suuryhtiöiden tuloskehitystä edellisen kymmenen vuoden ajalta, on Huhtamäki kovimpien tulosparantajien joukossa. Sen osakekohtainen tulos on noussut kymmenessä vuodessa noin 90 prosenttia, mikä vetää vertoja esimerkiksi Koneen ja UPM-Kymmenen vastaaville luvuille.

Huhtamäen tuloskasvu ja osinkotuotto ovat turvallisempia kuin esimerkiksi konepajasektorilla.

Pikavoittoja osakkeesta on turha odottaa, mutta kun Huhtamäen arvostuksen suhteuttaa yhtiön tuloshistoriaan ja vahvaan pitkän aikavälin kasvunäkymään, eivät arvostuskertoimet näytä kohtuuttomilta.

Verrattain matala osingonjakosuhde on ymmärrettävää, sillä yhtiö on pystynyt investoimaan kannattavasti.