Huhtamäen tavoitehinta nousee Inderesillä 41,00 euroon (edellinen: 40,00 €) Q4-tuloksen jäljiltä. Suositus pysyy LISÄÄ-tasolla. Analyytikon aamukatsauskommentit. ![]()

16 tykkäystä

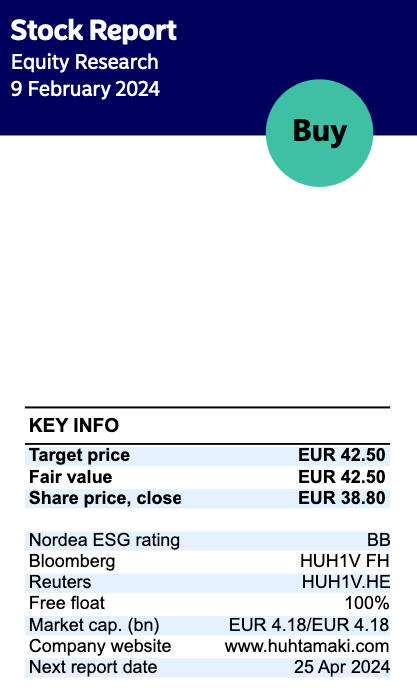

Nordea julkaisi päivitetyn Huhtamäki-analyysinsä. Suositus pysyy ennallaan OSTA-tasolla, tavoitehinta nousee 42,50 euroon (edellinen: 41,00 €).

9 tykkäystä

Myös OP päivitti Huhtamäki-näkemyksensä. ![]()

6 tykkäystä

Jos et ehtinyt tulosruuhkassa seurata Huhtamäen Q4-tulosjulkaisua, kaikki materiaalit löytyvät täältä: 2023

Uudet konsensusennusteet löydät täältä Konsensusennusteet

/Kristian

13 tykkäystä

Tähän lisäyksenä Kauppalehdestä tieto: Barclays nostaa aiemman vähennä ja 29€ → pidä 40€ Ei ollut tuolla vara-service:ssä vielä tuota.

6 tykkäystä

Toiminnan tehostuksia Kiinassa

12 tykkäystä

Viljakainen on antanut kommettinsa tehtaiden sulkemisista. ![]()

Suunnitellut sulkemiset ovat ensimmäinen konkreettinen osa Huhtamäen viime vuoden lopulla julkistamaa 100 MEUR:n säästöohjelmaa. Olemme myös leiponeet kolmivuotisesta ohjelmasta vuosille 2024-2026 syntyviä tehostushyötyjä sekä kertakuluja ennusteisiimme, joten Kiinan tehtaiden sulkemiset eivät vaikuta Huhtamäen ennusteisiimme tai näkemykseemme yhtiöstä.

7 tykkäystä

Hei!

Tänään ollut meille tapahtumarikas päivä. Kuten yllä mainittiin, ilmoitimme toimenpiteistä Kiinan liiketoiminnan tehostamiseksi, osana marraskuussa ilmoitettua koko konsernin kattavaa ohjelmaa.

Tämän lisäksi EU:ssa julkaistiin PPWR-regulaatioon liittyvien Trilogia-neuvotteluiden ehdotuksia, josta löytyy artikkeli täällä: https://www.consilium.europa.eu/en/press/press-releases/2024/03/04/packaging-council-and-parliament-strike-a-deal-to-make-packaging-more-sustainable-and-reduce-packaging-waste-in-the-eu/

Kaikkia yksityiskohtia ei vielä ole julki, joten emme voi vielä vetää tarkkoja johtopäätöksiä vaikutuksista.

Kolmas kohta on se, että yksi kansainvälinen pankki aloitti osakkeemme seurannan tänään.

/Kristian

34 tykkäystä

Nordea julkaisi päivitetyn Huhtamäki-analyysinsä. Suositus (OSTA) ja tavoitehinta (42,50 €) pysyvät ennallaan.

16 tykkäystä

Päivitetty konsensus saatavilla täältä: Consensus estimates

Tulosjulkaisu ja yhtiökokous torstaina 25.4.

/Kristian

17 tykkäystä

@Verneri_Pulkkinen ja @Pohjolan_Eka, huom!

@Iikka:n tviitti tästä osinkoaristokraatista. ![]()

https://twitter.com/IikkaNumminen/status/1780510437798285614

24 tykkäystä

Tuo on kyllä kaunis taikakaava firettäjille tai sellaiseksi aikovalle. Jakosuhdekaan ei ole mikään erityisen muhkea.

6 tykkäystä

Antin etkoilukommentit, kun Huhtamäki julkaisee Q1-tuloksensa tiistaina. ![]()

Huhtamäki julkistaa Q1-tuloksensa torstaina kello 8:30, jonka odotetaan olleen operatiivisesti vertailukautta parempi. Näkymäkommenttinsa Huhtamäki toistaa raportissa, mikä yhdessä 100 MEUR:n tulosparannusohjelmasta todennäköisesti saatavien lisätietojen ohella tulee täyttämään näkymiin liittyvät markkinaodotukset. Emme tee muutoksia näkemykseemme kohtuullisesti arvostetusta Huhtamäestä (2024e: P/E 15x) ennen raporttia.

10 tykkäystä

Huhtamäki tehostaa tuotantoaan sulkemalla tehtaan Malesiassa. ![]()

Huhtamäki aikoo tehostaa tuotantoaan ja suunnittelee sulkevansa Foodservice E-A-O -liiketoimintasegmenttiinsä kuuluvan tuotantolaitoksensa Port Klangissa, Malesiassa, kuluvan vuoden toisen neljänneksen loppuun mennessä. Huhtamäki jatkaa alueen palvelemista Malesian ja Thaimaan jakelutoimintojensa sekä Singaporen myyntitoimintojensa kautta. Päätös vaikuttaa 93 työntekijään, joita Huhtamäki tukee muutoksessa.

Tehostamistoimenpiteen tavoitteena on optimoida tuotantojalanjälkeä, parantaa kilpailukykyä sekä vahvistaa mahdollisuuksia kasvaa alueella tulevaisuudessa. Muutokset ovat osa Huhtamäen marraskuussa 2023 julkaisemaa strategiansa toimeenpanoa vauhdittavaa ohjelmaa, jonka odotetaan parantavan liiketoiminnan kannattavuutta ja tuovan noin 100 miljoonan euron säästöt seuraavan kolmen vuoden aikana.

Suljettavaksi suunniteltu Port Klangin tuotantolaitos ei edusta merkittävää osuutta konsernin liikevaihdosta tai tuloksesta. Vuoden 2024 ensimmäisellä ja toisella neljänneksellä Huhtamäki kirjaa sulkemiseen liittyviä kustannuksia noin 13 miljoonaa euroa. Ne kirjataan vertailukelpoisuuteen vaikuttavana eränä.

12 tykkäystä

Huhtamäki on tyytyväinen pakkaus- ja pakkausjäteasetuksen hyväksymisestä Euroopan parlamentin äänestyksessä. ![]()

Euroopan parlamentti hyväksyi tänään keskiviikkona 24.4.2024 äänestyksessään uuden pakkaus- ja pakkausjäteasetuksen. Äänestys koski Euroopan komission, Euroopan parlamentin ja Euroopan unionin neuvoston 15.3 saavuttamaa neuvottelutulosta asetuksen lopullisesta muodosta.

Euroopan parlamentin hyväksymä neuvottelutulos toi merkittäviä muutoksia verrattuna aiempaan komission ehdotukseen erityisesti sallittuja pakkausmuotoja hotelli- ja ravintola-alalla sekä noutoruoka- ja juomapakkauksien uudelleenkäyttötavoitteita koskien.

- “Olemme tyytyväisiä Euroopan parlamentin päätökseen edistää tätä ympäristön kannalta tärkeää lainsäädäntöä. Asetus sisältää kunnianhimoiset ja sitovat kierrätettävyys- ja kierrättämistavoitteet koko pakkausalalle. Olemme sitoutuneita ja valmiita toimittamaan asiakkaillemme innovatiivisia ja täysin kierrätettäviä pakkausratkaisuja. On hyvä, että tänään hyväksytty asetus huomioi kokonaisympäristövaikutukset sallimalla uusiutuvien ja kierrätettävien paperipohjaisten kertakäyttöpakkausten käytön hotelli- ja ravintola-alalla myös jatkossa”, sanoo Huhtamäen toimitusjohtaja Charles Héaulmé.

Euroopan neuvoston odotetaan vahvistavan lainsäädännön myöhemmin vuoden 2024 aikana, ja asetuksen toimeenpano alkaa vuonna 2026.

15 tykkäystä

Operatiivinen kannattavuus parani

Q1 2024 lyhyesti

- Liikevaihto laski 4 % 1 004 milj. euroon (1 047 milj. euroa)

- Liikevaihdon vertailukelpoinen kasvu oli konsernitasolla -2 %

- Raportoitu liikevoitto 78 milj. euroa (87 milj. euroa), oikaistu liikevoitto oli 99 milj. euroa (92 milj. euroa)

- Raportoitu osakekohtainen tulos 0,35 euroa (0,47 euroa), oikaistu osakekohtainen tulos oli 0,55 euroa (0,51 euroa)

- Valuuttakurssien vaihtelujen vaikutus oli konsernin liikevaihtoon -17 milj. euroa ja liikevoittoon -2 milj. euroa

Avainluvut

| milj. euroa | Q1 2024 | Q1 2023 | Muutos | 2023 |

|---|---|---|---|---|

| Liikevaihto | 1 003,9 | 1 047,1 | -4 % | 4 168,9 |

| Vertailukelpoinen liikevaihdon kasvu | -2 % | 2 % | -2 % | |

| Oikaistu käyttökate1 | 149,0 | 140,5 | 6 % | 590,1 |

| Prosentti1 | 14,8 % | 13,4 % | 14,2 % | |

| Käyttökate | 137,7 | 138,1 | -0 % | 621,2 |

| Oikaistu liikevoitto2 | 98,8 | 92,1 | 7 % | 392,6 |

| Prosentti2 | 9,8 % | 8,8 % | 9,4 % | |

| Liikevoitto | 77,6 | 87,4 | -11 % | 380,9 |

| Oikaistu osakekohtainen tulos, euroa3 | 0,55 | 0,51 | 7 % | 2,32 |

| Osakekohtainen tulos, euroa | 0,35 | 0,47 | -27 % | 1,97 |

| Oikaistu sijoitetun pääoman tuotto (ROI)2 | 11,5 % | 10,7 % | 11,2 % | |

| Oikaistu oman pääoman tuotto (ROE)3 | 13,3 % | 13,7 % | 13,2 % | |

| Sijoitetun pääoman tuotto (ROI) | 10,7 % | 11,0 % | 10,9 % | |

| Oman pääoman tuotto (ROE) | 11,0 % | 14,3 % | 11,8 % | |

| Investoinnit | 36,6 | 65,2 | -44 % | 318,7 |

| Vapaa rahavirta | 38,2 | 42,6 | -10 % | 321,4 |

| 1 Ilman vertailukelpoisuuteen vaikuttavia eriä | -11,3 | -2,4 | 31,1 | |

| 2 Ilman vertailukelpoisuuteen vaikuttavia eriä | -21,2 | -4,7 | -11,7 | |

| 3 Ilman vertailukelpoisuuteen vaikuttavia eriä | -20,9 | -3,9 | -4 % | -35,9 |

Toimitusjohtajan katsaus

Vuoden 2024 ensimmäisellä neljänneksellä korkojen laskun viivästyminen ja inflaation hidas heikkeneminen vaikuttivat edelleen negatiivisesti kuluttajakysyntään. Näimme merkkejä kysynnän kasvusta, vaikkakin tuotekategorioiden ja maantieteellisten alueiden välillä oli eroja. Samalla arvoketjussa paine laskea hintoja kasvoi. Raaka-ainekustannukset ja energian hinta kehittyivät edelleen suotuisasti, kun taas työvoimakustannukset kasvoivat.

Myyntimäärät pysyivät vuosineljänneksen aikana edellisvuoden tasolla, mutta paranivat vuoden 2023 toiseen puoliskoon verrattuna. Tämä kehitys on rohkaisevaa, yleisen markkinatilanteen ollessa edelleen vaimea. Tilannettamme edesauttaa myös innovatiivisten tuotteiden ja kapasiteettimme kasvattamisen tuomat hyödyt. Samalla Gazan sodalla ja Punaisenmeren kriisillä oli negatiivinen vaikutus myyntimääriin Foodservice E-A-O- ja Flexible Packaging -segmenteissä. Liikevaihto laski 4 prosenttia epäsuotuisan valuuttakehityksen ja laskeneiden myyntihintojen vuoksi. Oikaistu liikevoitto kasvoi 7 prosenttia edellisvuodesta ja oikaistu liikevoittomarginaali parani 9,8 prosenttiin edellisvuoden 8,8 prosentista.

Näkymät vuodelle 2024 (muuttumaton)

Konsernin liiketoimintaedellytysten odotetaan paranevan vuodesta 2023, vaikka toimintaympäristössä on edelleen epävakautta. Huhtamäen monipuolinen tuotevalikoima tarjoaa liiketoiminnalle vakautta. Yhtiön toimenpiteiden, kuten säästö- ja tehostamisohjelman odotetaan tukevan yhtiön suoritusta. Konsernin hyvä taloudellinen asema mahdollistaa kannattavien kasvumahdollisuuksien hyödyntämisen.

Puhelinkonferenssi

Huhtamäki järjestää yhdistetyn audiocastin ja puhelinkonferenssin 25.4.2024 klo 9.00 (huomioi poikkeuksellinen ajankohta). Tilaisuudessa Huhtamäen toimitusjohtaja Charles Héaulmé ja CFO Thomas Geust esittelevät tuloksen, ja tulosesityksen jälkeen on varattu aikaa kysymyksille. Tilaisuus pidetään englanniksi, ja sitä voi seurata reaaliajassa. Linkki audiocastiin on osoitteessa https://huhtamaki.videosync.fi/q1-2024. Audiocast-tallenne on saatavilla pian puhelun päätyttyä osoitteessa www.huhtamaki.fi/sijoittajat.

11 tykkäystä

Meidän Q1 ulkona! Vertailukelpoinen liikevaihto -2%, vertailukelpoinen EBIT +7%. Marginaali nousi 9,8%:iin viime vuoden 8.8%:sta. Myyntimäärät edellisvuoden tasolla, eli trendi parani edellisiltä neljänneksiltä. Annoimme myös päivityksen säästöohjelman etenemisestä. Sijoittajapuhelu klo 9.00, yhtiökokous klo 11.00

16 tykkäystä

Analyytikon kommentit Huhtamäen Q1-tuloksesta. ![]()

4 tykkäystä

Inderes pitää Huhtamäen suosituksen (LISÄÄ) ja tavoitehinnan (41,00 €) ennallaan Q1-tuloksen jäljiltä. Analyytikon aamukatsauskommentit. ![]()

8 tykkäystä

Toimitusjohtaja Charles Héaulmén katsaus eilisestä yhtiökokouksesta! ![]()

4 tykkäystä