Meillä on jo käytössä puolivuotisosinko, eli nyt ehdotettu 1,00 euroa osakkeelta maksettaisiin kahdessa 0,50 euron erässä, toukokuussa ja lokakuussa

19 tykkäystä

Kiitos ja anteeksi hulimattomuuteni.

3 tykkäystä

Tämän päivän Handelsbankenin aamupalassa pohdinnat Huhtamäestä. Ilmainen kaikille, mutta linkkiä en laita kun viimeksi se poistettiin ja liputettiin.

6 tykkäystä

Tuosta Stora Enson negarista pitää nostaa tänne yksi asia.

"Pakkausmarkkina kokonaisuudessaan heikkenee. Etenkin aaltopahvin pintakartongin kysynnän odotetaan pysyvän heikkona, mutta myös kuluttajapakkauskartongissa on merkkejä heikkenemisestä lukuun ottamatta nestepakkauskartonkia, yhtiö kertoo. "

Eli eikö tuo nestepakkauskartongin hyvä kysyntä ole Huhtamäkeä ajatellen positiivista?

4 tykkäystä

Kartongin hinnanlasku pienentää Huhtamäen kustannuksia.

8 tykkäystä

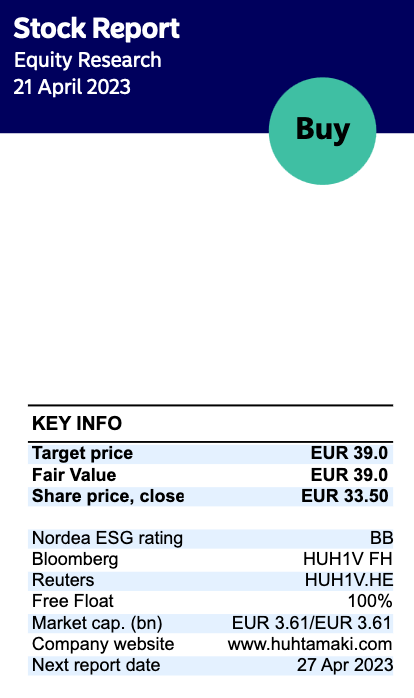

Nordea julkaisi päivitetyn Huhtamäki-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta tarkentuu 39 euroon (edellinen 40,00 €).

13 tykkäystä

Analyytikon ennakkokommentit Huhtamäen Q1-tuloksesta. ![]()

7 tykkäystä

Ei varmaan saisi premiumittomana siipeilijänä kysyä, mutta kysyn kuitenkin, että miksi Inderes ennustaa noinkin kovaa EPS:n laskua 23e vaikka Huhtamäki itse näkee näkymät melko vakaina? Inflaation yhtiö on ainakin kyennyt viemään hintoihin aika hienosti.

4 tykkäystä

Yhtiö ainakin on myynyt venäjän liiketoimintansa ( ja millos se Elif - osto olikaan? ). Tuolla kommentissa myös lukee näin:

Normaaleissa liiketoimintaympäristössä Q1 on Huhtamäelle kausiluonteisesti vuoden hiljaisin, mutta korona-ajan poikkeusoloissa kysyntä oli tasaisen hyvää ja viime vuoden alussa yhtiöllä astui voimaan myös reippaita hinnankorotuksia.

Tulosta ovat arviomme mukaan painaneet vertailukautta alhaisempi volyymi ja korkeampi kulutaso.

Alemmilla riveillä odotamme Huhtamäen kirjaavan PPA-poistoja, veroja ja vähemmistön tulososuutta hieman konsensusta enemmän, minkä takia 0,50 eurossa oleva raportoidun EPS:n ennusteemme alittaa lievästi konsensuksen.

2 tykkäystä

Mutta eivätkös nämä ole Q1-ennakointia. Mitä tuolle koko vuoden EPS:lle (ennustetutusti) tulee tapahtumaan.

Lisäksi, jos koko vuoden EPS olisi 2,36 ja Q1 sitä tulisi 0,5, olisi vuoden EPS:stä jo 21% kasassa huonoimman neljänneksen jälkeen ![]()

Varmastihan tässä on jotain mitä en hoksaa tai löytänyt, mutta kunhan ihmettelen. Ja saadaan vähän keskustelua aikaiseksi Huhtamäestäkin.

E: Itseasiassa tuo 2,36 on oikaistu EPS ja raportoiduksi odotetaan 2,28.

Vakaata kehitystä haastavassa markkinassa

Q1 2023 lyhyesti

- Liikevaihto pysyi vakaana ja oli 1 047 milj. euroon (1 050 milj. euroa)

- Oikaistu liikevoitto oli 92 milj. euroa (98 milj. euroa); raportoitu liikevoitto 87 milj. euroa (94 milj. euroa)

- Oikaistu osakekohtainen tulos oli 0,51 euroa (0,63 euroa); raportoitu osakekohtainen tulos 0,47 euroa (0,63 euroa)

- Liikevaihdon vertailukelpoinen kasvu oli konsernitasolla 2 % ja kehittyvillä markkinoilla 0 %

- Valuuttakurssien vaihtelujen vaikutus oli konsernin liikevaihtoon -0 milj. euroa ja liikevoittoon 1 milj. euroa

Avainluvut

| milj. euroa | Q1 2023 | Q1 2022 | Muutos | 2022 |

| Liikevaihto | 1 047,1 | 1 049,7 | -0 % | 4 479,0 |

| Vertailukelpoinen liikevaihdon kasvu | 2 % | 19 % | 15 % | |

| Oikaistu käyttökate1 | 140,5 | 146,6 | -4 % | 596,9 |

| Prosentti1 | 13.4 % | 14.0 % | 13.3 % | |

| Käyttökate | 138,1 | 144,6 | -5 % | 614,9 |

| Oikaistu liikevoitto2 | 92,1 | 97,5 | -6 % | 395,1 |

| Prosentti2 | 8.8 % | 9.3 % | 8.8 % | |

| Liikevoitto | 87,4 | 93,5 | -7 % | 405,3 |

| Oikaistu osakekohtainen tulos, euroa3 | 0,51 | 0,63 | -19 % | 2,49 |

| Osakekohtainen tulos, euroa | 0,47 | 0,63 | -25 % | 2,65 |

| Oikaistu sijoitetun pääoman tuotto (ROI)2 | 10.7 % | 11.2 % | 11.0 % | |

| Oikaistu oman pääoman tuotto (ROE)3 | 13.7 % | 15.4 % | 14.9 % | |

| Sijoitetun pääoman tuotto (ROI) | 11.0 % | 10.8 % | 11.4 % | |

| Oman pääoman tuotto (ROE) | 14.3 % | 14.6 % | 15.7 % | |

| Investoinnit | 65,2 | 76,4 | -15 % | 318,5 |

| Vapaa rahavirta | 42,6 | -45,7 | >100% | 11,1 |

| 1 Ilman vertailukelpoisuuteen vaikuttavia eriä | -2,4 | -2,0 | 18,0 | |

| 2 Ilman vertailukelpoisuuteen vaikuttavia eriä | -4,7 | -4,0 | 10,2 | |

| 3 Ilman vertailukelpoisuuteen vaikuttavia eriä | -3,9 | 0,3 | 16,0 |

Vuoden 2023 ensimmäisen vuosineljänneksen kehitys vastasi vuoden 2022 loppupuolella nähtyä trendiä, jossa jatkuvat inflaatiopaineet vaikuttivat laajalti kulutukseen eri tuotekategorioissa ja maantieteellisillä alueilla. Ennakoitavammasta toimitusketjusta johtuen tilausmääriin vaikuttivat myös varastojen purkautuminen arvoketjussa ja paluu kausivaihteluihin.

Liiketoimintamme kehittyi ensimmäisellä vuosineljänneksellä edellisten vuosineljännesten tavoin ja yhtiön liikevaihto ja -voitto olivat vakaita. Alhaisemmista myyntimääristä huolimatta vertailukelpoinen liikevaihtomme kasvoi 2 % vuoden 2022 ensimmäiseen vuosineljännekseen verrattuna, hyvin pärjänneiden Fiber Packaging- ja Foodservice Europe-Asia-Oceania -segmenttien ansiosta. North America -segmentin tulos kasvoi normaalin kausivaihtelun paluusta huolimatta. Kysyntä Flexible Packaging-segmentissä jatkoi laskuaan erityisesti kehittyvien markkinoiden inflaation vaikutuksesta johtuen. Konsernin oikaistu liikevoitto oli 92 miljoonaa euroa ja se laski vertailukaudesta, alhaisempien myyntimäärien ja Venäjän toimintojen myynnin takia. Vapaa kassavirta parani merkittävästi 43 miljoonaan euroon käyttöpääoman paranemisen vauhdittamana. Strategiamme mukaisesti olemme jatkaneet investointeja kasvuun ja innovaatioihin. Markkinatilanteen ollessa haastava, keskitymme kannattavuuden puolustamiseen ja kassavirran varmistamiseen. Tästä johtuen olemme kiihdyttäneet toiminnan tehostamista.

Ukrainassa käytävän sodan vaikutukset ja Venäjän toimintojen myynti

Huhtamäki ilmoitti 2.9.2022 myyneensä Venäjän liiketoimintonsa Espetina Ltd:lle. Espetina on Alexander Govorin ja Iury Kushnerovin omistama holding-yhtiö. Transaktio on saatu päätökseen. Nettovelaton kauppahinta oli 151 miljoonaa euroa. Myynnin seurauksena Huhtamäki kirjasi 44,5 miljoonan euron myyntivoiton kolmannen ja neljännen vuosineljänneksen aikana. Yrityskauppaan kuului neljä tuotantoyksikköä Venäjällä, jotka työllistivät 724 henkilöä. Venäjän toimintojen vuoden 2021 liikevaihto oli 99,5 miljoonaa euroa, mikä oli alle kolme prosenttia konsernin liikevaihdosta.

Venäjällä sijaitsevat tehtaat palvelivat pääosin paikallista markkinaa, joskin pieni osa tuotannosta meni vientiin. Myynnin myötä Huhtamäellä ei ole enää toimintoja Venäjällä.

Huhtamäellä on toimintaa Ukrainassa mutta ei Valko-Venäjällä. Ukrainassa yhtiöllä on yksi tehdas, joka on palvellut lähinnä paikallisia markkinoita. Sen liikevaihdolla ennen sotaa oli vain vähäinen vaikutus konsernitason liikevaihtoon.

Näkymät vuodelle 2023 (muuttumaton)

Konsernin liiketoimintaedellytysten odotetaan säilyvän suhteellisen vakaina toimintaympäristön jatkuvasta epävakaudesta huolimatta. Huhtamäen monipuolinen tuotevalikoima tarjoaa liiketoiminnalle vakautta, ja konsernin hyvä taloudellinen asema mahdollistaa kannattavien pitkän aikavälin kasvumahdollisuuksien hyödyntämisen**.**

Puhelinkonferenssi

Huhtamäki järjestää yhdistetyn audiocastin ja puhelinkonferenssin 27.4.2023 kello 9. Tilaisuudessa Huhtamäen toimitusjohtaja Charles Héaulmé ja CFO Thomas Geust esittelevät tuloksen, ja tulosesityksen jälkeen on varattu aikaa kysymyksille. Tilaisuus pidetään englanniksi, ja sitä voi seurata reaaliajassa osoitteessa: https://huhtamaki.videosync.fi/2023-q1.

16 tykkäystä

Analyytikon kommentit Huhtamäen Q1-tuloksen jäljiltä. ![]()

8 tykkäystä

Tässä on lyhyt analyysi Huhtamäestä. ![]()

Huhtamäki on tällä hetkellä edullisesti arvostettu huomoiden yhtiön laadun ja matalariskisyyden. P/E on 14,2 vuoden 2023 tulosennusteella ja 12,8 vuoden 2024 tulosennusteella. Osaketta on painanut heikentyneet tulosnäkymät vuonna 2023. Osake kannattaa kuitenkin laittaa seurantalistalle, sillä uudet tavoitteet kertovat potentiaalista. Lyhyen aikavälin riskinä on kysyntätilanteen ennakoitua pahempi heikkeneminen, mikä laskisi tulosta odotettua enemmän.

5 tykkäystä

11 tykkäystä

OP:n Parkkinen kertoi Huhtamäen tuloksesta. ![]()

Huhtamäki julkaisi tänään aamulla Q1-tuloksensa, joka oli pitkälti odotusten mukainen. Yhtiön liikevaihto kasvoi vertailukelpoisesti pari prosenttia, mutta oli seurausta myyntihintojen noususta.

8 tykkäystä

Antti on tehnyt vähän iltatöitä. ![]()

Huhtamäen Q1-raportti oli odotusten mukainen ja ennustemuutokset lähivuosille jäivät pieniksi. Huhtamäki on yhä arvostettu reilusti pidemmän ajan keskiarvojensa alapuolelle. Siten yhtiöltä odottamamme lievä operatiivinen tuloskasvu, noin 3 %:n osinkotuotto ja arvostuksen nousuvara tarjoavat osakkeelle mielestämme selvästi tuottovaatimusta korkeamman tuotto-odotuksen lyhyellä ja keskipitkällä tähtäimellä. Defensiivisen Huhtamäen osake on mielestämme hyvä valinta vallitsevaan epävarmaan makrokuvaan.

https://www.inderes.fi/fi/raportin-luomat-muutostarpeet-olivat-vahaisia

15 tykkäystä

Analyytikon kommentit Huhtamäen Q1-tuloksen jäljiltä. ![]()

8 tykkäystä

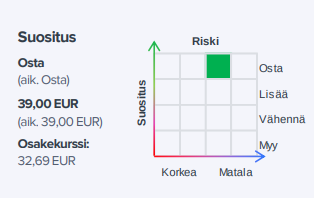

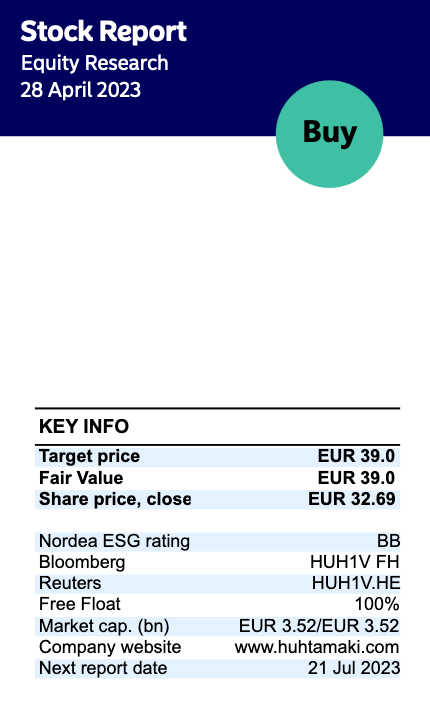

Nordea julkaisi päivitetyn Huhtamäki-analyysinsä Q1-tuloksen jäljiltä. Suositus (OSTA) ja tavoitehinta (39,00 €) pysyvät ennallaan.

14 tykkäystä

Pauni ja Kammerling näköjään myyneet tänään. En saa linkkejä nyt puhelimella tähän fiksusti.

Juuri kun itse olen pohtinut lisäystä ![]()

2 tykkäystä

@Kristian_Tammela Miten Hammondin laajennus etenee? Onko muita laajennuksia käynnistymässä tänä vuonna? Espanja?

2 tykkäystä