Kauppalehdestä poimittua.

Kauppalehdestä poimittua.

Mielestäni taas esimerkki, että kurssinousu nostaa tavoitehintoja eikä fundamenttien muutos (Sama muuten toimii myös toiseen suuntaan). Olisi hauska nähdä joskus analyytikoiden tavoitehintoja, niin että heillä ei annettaisi tietoa mikä on markkinahinta.

Ei sillä Huhtamäki on hyvä yhtiö ja itsekin mielellään sitä omistan.

Uudet konsensusennusteet löytyvät nyt täältä: Konsensusennusteet

Tulos julkaistaan 8.2. aamulla

/Kristian

Analyytikon ennakkokommentit Huhtamäen Q4-tuloksesta. ![]()

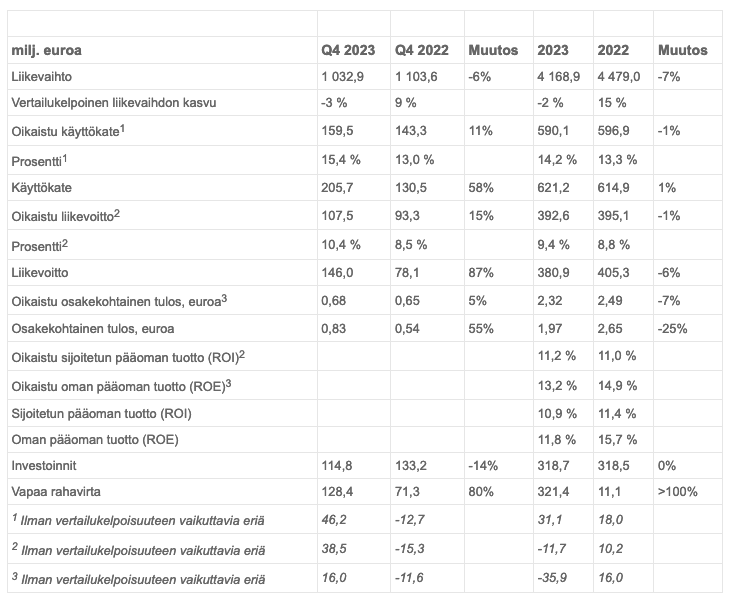

Q4 2023 lyhyesti

Q1-Q4 2023 lyhyesti

Avainluvut

Toimitusjohtajan katsaus

Voimme olla tyytyväisiä moniin saavutuksiimme ja innostuneita tulevaisuuden suunnitelmistamme. Olemme osoittaneet kykymme saada aikaan tulosta epävakaassa markkinaympäristössä monipuolisen portfoliomme ja organisaatiomme ketteryyden ansiosta. Kasvuinvestointimme alkoivat tuottaa tulosta ja olemme parantaneet kilpailukykyämme yltääksemme kannattavuuspäämääräämme.

Vuoden 2023 alussa julkistimme vuoteen 2030 ulottuvan päivitetyn kasvustrategiamme ja asetimme pitkän aikavälin taloudelliset päämäärämme entistä korkemmalle. Keskitymme kannattavien ydinliiketoimintojemme kasvattamiseen, omien innovatiivisten ja vastuullisten pakkausratkaisujemme kehittämiseen sekä kilpailukykymme edistämiseen. Pitkän aikavälin taloudellisina päämäärinämme on saavuttaa 5-6 %:n vuotuinen liikevaihdon kasvu yltäen 10-12 %:n oikaistuun liikevoittomarginaaliin ja 13-15 %:n oikaistun sijoitetun pääoman tuottoon.

Vuoden 2023 tulos oli vakaa huolimatta inflaatiosta johtuvasta matalasta kuluttajakysynnästä eri kategorioissa ja eri maantieteellisillä alueilla. Asiakkaiden varastojen purkautuminen vaikutti negatiivisesti myyntimääriin vuoden ensimmäisellä puoliskolla, varsinkin Flexible Packaging -segmentin vientimarkkinoilla. Vuoden loppupuolella kysyntä alkoi hieman kohentua.

Tuloksemme oli vahva loppuvuodesta, ja oikaistu liikevoittomme kasvoi merkittävästi vuoden 2023 viimeisellä neljänneksellä. Ylsimme tähän, vaikka vertailukelpoinen liikevaihto laski 3 % alhaisemmista myyntimääristä johtuen. Kassavirta pysyi vahvana, mitä tuki käyttöpääoman vapautuminen. Samalla olemme jatkaneet strategiamme mukaisia investointeja kasvuun ja innovaatioihin.

Koko vuoden 2023 vertailukelpoinen liikevaihtomme laski 2 %, ja oikaistu liikevoittomme laski 1 %. Oikaistu liikevoitto-marginaalimme (9,4 %) oli vahva myyntimäärien laskusta, Venäjän toimintojemme myymisestä (syyskuussa 2022) sekä valuuttakurssien vaikutuksista huolimatta. Vapaa kassavirta nousi 321 miljoonaan euroon, pääosin matalamman käyttöpääoman myötä. Tämä on merkittävä parannus viime vuoteen verrattuna. Kassavirran parantumisen myötä pystyimme vähentämään nettovelkaamme ja siten laskemaan nettovelkaa suhteessa vertailukelpoiseen käyttökatteeseen 2,5:stä 2,2:n tasolle.

Näkymät vuodelle 2024

Konsernin liiketoimintaedellytysten odotetaan paranevan vuodesta 2023, vaikka toimintaympäristössä on edelleen epävakautta. Huhtamäen monipuolinen tuotevalikoima tarjoaa liiketoiminnalle vakautta. Yhtiön toimenpiteiden, kuten säästö- ja tehostamisohjelman odotetaan tukevan yhtiön suoritusta. Konsernin hyvä taloudellinen asema mahdollistaa kannattavien kasvumahdollisuuksien hyödyntämisen.

Osinkoehdotus

Huhtamäki Oyj:n jakokelpoinen oma pääoma 31.12.2023 oli 836 miljoonaa euroa (908 milj. euroa). Yhtiön hallitus ehdottaa yhtiökokoukselle osinkoa jaettavaksi 1,05 euroa (1,00 euroa) osakkeelta.

Puhelinkonferenssi

Huhtamäki järjestää yhdistetyn audiocastin ja puhelinkonferenssin 9.2.2023 kello 9.30. Tilaisuudessa Huhtamäen toimitusjohtaja Charles Héaulmé ja CFO Thomas Geust esittelevät tuloksen, ja tulosesityksen jälkeen on varattu aikaa kysymyksille. Tilaisuus pidetään englanniksi, ja sitä voi seurata reaaliajassa osoitteessa: https://huhtamaki.videosync.fi/2023-q4. Audiocast-tallenne on saatavilla pian puhelun päätyttyä osoitteessa www.huhtamaki.fi/sijoittajat

Hei!

Tässä taas joitain nostoja Q4-raportistamme. Kokonaisuudessaan vahva neljännes, itse asiassa yhtiön kaikkien aikojen paras yhden neljänneksen vertailukelpoinen EBIT ja vert.kelp. EPS! EBIT:n osalta tukea saimme matalammista kuluista, erityisesti raaka-aineiden puolelta. Tämä ei toki pysyvä elementti. EBIT:n osalta on myös huomattava, että viime vuoden Q4:sta painoi yhden Flexible Packaging -segmentin tehtaan varaston arvon alaskirjaus, jolla noin 7m€ negatiivinen vaikutus (jota ei käsitelty vertailukelpoisuuteen vaikuttavana eränä).

Kassavirta oli edelleen hyvin vahva Q4:lla, nettovelka suhteessa käyttökatteeseen laski tasolle 2,2x. Osinkoehdotus 1,05. Tämä tarkoittaisi, että olemme kasvattaneet osinkoamme nyt 15 vuotta yhtäjaksoisesti.

Kuten aina laittakaa kysymyksiä!

/Kristian

Pakkausyhtiö Huhtamäen oikaistu liikevoitto oli viime vuoden viimeisellä neljänneksellä 108 miljoonaa euroa. Tietopalvelu Vara Researchin 12 analyytikon konsensus odotti yhtiöltä 100 miljoonan euron kertaeristä oikaistua liikevoittoa, kun vuosi sitten vastaavalla ajanjaksolla se oli 93 miljoonaa euroa. Ennusteet olivat 91,5–102,3 miljoonan euron haarukassa.

Liikevaihto laski kuusi prosenttia 1 033 miljoonaan euroon jääden täten niukasti ennusteita. Konsensus odotti, että liikevaihto olisi laskenut 1 104 miljoonasta eurosta 1 047 miljoonaan euroon. Ennusteet olivat 1 022 miljoonan euron ja 1 076 miljoonan euron välimaastossa.

Hallitus ehdottaa yhtiökokoukselle, että osinkoa maksetaan 1,05 euroa osakkeelta. Osinko on siis nousemassa 14 vuotta peräkkäin. Analyytikot odottivat 1,02 euron osinkoa. Vuodelta 2022 osinkoa maksettiin 1,00 euroa osakkeelta.

Kiva välillä lukea omilta yhtiöiltä hyviäkin raportteja. Liikevaihto nyt ei järisyttävä, mutta tulos sitten vahva. Näkymätkin ihan luottamusta herättäviä vaikka suhteellisen epämääräiset. Ja luonnollisesti tärkein eli osinko yli ennusteiden sekin.

Suht rauhallisin mielin saa jatkaa kyydissä istumista.

Inderes ja kauppalehti lupailivat vasta 14v osingonkasvua tämän myötä. Noh, ehkä osinkopuolue hyväksyy oli kummin tahansa, kun osinko oli kuitenkin ennusteita korkeampi.

Analyytikon aamukatsauskommentit Huhtamäen Q4-tulokseen liittyen. ![]()

OP:n Henri Parkkinen kertoi Huhtamäen tuloksesta. ![]()

Huhtamäki julkaisi tänään aamulla odotuksia vahvemman tuloksen. Seniorianalyytikko Henri Parkkinen kertoo yhtiön tilanteesta tarkemmin videolla.

Huhtamäen tavoitehinta nousee Inderesillä 41,00 euroon (edellinen: 40,00 €) Q4-tuloksen jäljiltä. Suositus pysyy LISÄÄ-tasolla. Analyytikon aamukatsauskommentit. ![]()

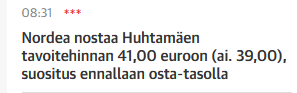

Nordea julkaisi päivitetyn Huhtamäki-analyysinsä. Suositus pysyy ennallaan OSTA-tasolla, tavoitehinta nousee 42,50 euroon (edellinen: 41,00 €).

Myös OP päivitti Huhtamäki-näkemyksensä. ![]()

Jos et ehtinyt tulosruuhkassa seurata Huhtamäen Q4-tulosjulkaisua, kaikki materiaalit löytyvät täältä: 2023

Uudet konsensusennusteet löydät täältä Konsensusennusteet

/Kristian

Tähän lisäyksenä Kauppalehdestä tieto: Barclays nostaa aiemman vähennä ja 29€ → pidä 40€ Ei ollut tuolla vara-service:ssä vielä tuota.

Toiminnan tehostuksia Kiinassa

Viljakainen on antanut kommettinsa tehtaiden sulkemisista. ![]()

Suunnitellut sulkemiset ovat ensimmäinen konkreettinen osa Huhtamäen viime vuoden lopulla julkistamaa 100 MEUR:n säästöohjelmaa. Olemme myös leiponeet kolmivuotisesta ohjelmasta vuosille 2024-2026 syntyviä tehostushyötyjä sekä kertakuluja ennusteisiimme, joten Kiinan tehtaiden sulkemiset eivät vaikuta Huhtamäen ennusteisiimme tai näkemykseemme yhtiöstä.

Hei!

Tänään ollut meille tapahtumarikas päivä. Kuten yllä mainittiin, ilmoitimme toimenpiteistä Kiinan liiketoiminnan tehostamiseksi, osana marraskuussa ilmoitettua koko konsernin kattavaa ohjelmaa.

Tämän lisäksi EU:ssa julkaistiin PPWR-regulaatioon liittyvien Trilogia-neuvotteluiden ehdotuksia, josta löytyy artikkeli täällä: https://www.consilium.europa.eu/en/press/press-releases/2024/03/04/packaging-council-and-parliament-strike-a-deal-to-make-packaging-more-sustainable-and-reduce-packaging-waste-in-the-eu/

Kaikkia yksityiskohtia ei vielä ole julki, joten emme voi vielä vetää tarkkoja johtopäätöksiä vaikutuksista.

Kolmas kohta on se, että yksi kansainvälinen pankki aloitti osakkeemme seurannan tänään.

/Kristian

Nordea julkaisi päivitetyn Huhtamäki-analyysinsä. Suositus (OSTA) ja tavoitehinta (42,50 €) pysyvät ennallaan.

Päivitetty konsensus saatavilla täältä: Consensus estimates

Tulosjulkaisu ja yhtiökokous torstaina 25.4.

/Kristian