A fuel cell is an electrochemical energy conversion device that was invented in 1839 by William Grove to produce electricity by combining hydrogen and oxygen into water. Like batteries, fuel cells convert potential chemical energy into electrical energy and generate heat as a by-product.

19 tykkäystä

Varmaan joku sinulle työstää yhteenvedon, mutta yhtiöketjujen perimmäinen idea on kerätä tuota tietoa, jotta jokaisen ei tarvitse sitä erikseen etsiä. Kaikkiin noihin löytyy kyllä vastaus. Eri asia on, uskooko yhtiön tavoitteisiin.

43 tykkäystä

Kyllähän niitä teknologioita on vaikka kuinka paljon, joiden toimintaperiaate on tiedetty jo aikapäiviä sitten. Niihin panostaminen vain ei ole ollut järkevää, koska markkinoilla on ollut kustannustehokkaampia ja käytännöllisempiä tapoja tehdä sama asia. Aika siis ei ole ollut kypsä, mutta tilanteet muuttuvat

Lähinnä sitä haen takaa, että suuremmilla resursseilla operoivat yhtiöt seuraavat sivussa ja kilpailuetujensa turvin voittavat asiakkaat taakseen. Tätähän tapahtuu koko ajan markkinoilla

3 tykkäystä

Osittain näin. Mutta katsokaa nyt vaikka Teslaa… kuka ois reilu 10 vuotta sitten kuvitellut et siitä tulee maailman arvokkain autoja valmistava yhtiö ja yksi arvokkaimmista yhtiöistä koko maailmassa? En ainakaan minä. On kuitenkin yli 100 vuotta vanhoja autoalan yrityksiä, joiden tuon logiikan mukaan olisi pitänyt päihittää Tesla heti kun sähköistyminen näkyi väistämättömältä.

Mutta, jotta ei mene liian offtopikkiin niin Horizonin kehittämät kennot on se kilpailuetu Hyzonin kohdalla.

20 tykkäystä

Suosittelen perehtymään tämän ketjun kautta siihen, mitä Hyzon tekee ja miksi varmaan niin moni Indestäkin on siihen sijoittanut. Raskaanajoneuvokalustojen edellä kävijä fuelcellin ja siihen liittyvän kokonaisuuden osalta ilman, että rakentaa koko ajoneuvon runkoa. Tämähän poikkeaa muista lähetymistapana. Jotenkin tuntuu, että tiettyjen ketjujen seuraajia pidetään jotenkin tyhminä, että rahaa laitetaan sisään ilman tarkkoja tutkimuksia. Mutta minulta ei enempää tässä kohtaa. Kun kerrot jotain, mitä me ei ole huomattu, ollaan tässäkin ketjussa siitä kiitollisia.

62 tykkäystä

Siitä tulikin mieleen, että jotkut yhtiöketjut ovat tuhansia posteja, joista osa datasta on jo vanhentunutta. Saisikohan tänne discourse-foorumiin jonkinlaisen “kerätyn datasivun”, joka on jokaisessa yhtiöketjussa samanlainen. Siihen sitten ketjun osallistujat päivittää jonkinlaisia perustietoja sitä mukaan kun tulee uutta infoa.

47 tykkäystä

Tätä tapahtuu aika ajoin foorumilla, että ei jakseta lukea pitkän ketjun viestejä ja kysellään pitkä litania kysymyksiä, joihin vastauksia voisi löytää perehtymällä hetken ketjuun. Eipä siinä mitään ja hyvähän se on kriittisiä kysymyksiä esittää. En vaan oikeasti koe, että se on yhteisöllisyyden rakentamista tänne foorumille, lähinnä tuntuu piruilulta kaikille niille, jotka ovat asioita itse selvitelleet ja joilla on rahaa kiinni kyseisessä lafkassa.

21 tykkäystä

En usko, että tuo piruilu tässä Vernerillä on ollut taustalla. Nopeasti noihin Vernerin kysymyksiin enemmän yhtiöön perustunut osaa varmasti vastata.

17 tykkäystä

Jep, ei ollut tarkoitus vinoilla. Ja selasin yhtiön presiksen myös: on totta tietoa löytyy, mutta ketjussa ei ainakaan viimeisestä sadasta viestistä osunut omaan silmään tarkkoja pohdintoja nostamistani aiheista.

Tuollaiset kysymykset kilpailueduista, kannattavuudesta yms. on suht peruskauraa.

Olen huomannut että tästä on nopeasti tullut eräänlainen suosikki foorumilla ja monesti suosikeilla polku on ollut hieman kivisempi. Siksi halusin nostaa kysymyksiä ja ehkäpä herätellä joitain sijoittajia reflektoimaan miksi ovat tähän sijoittaneet.

Kunhan tietävät mitä tekevät, kaikki tekee rahoillaan mitä lystää tottakai.

82 tykkäystä

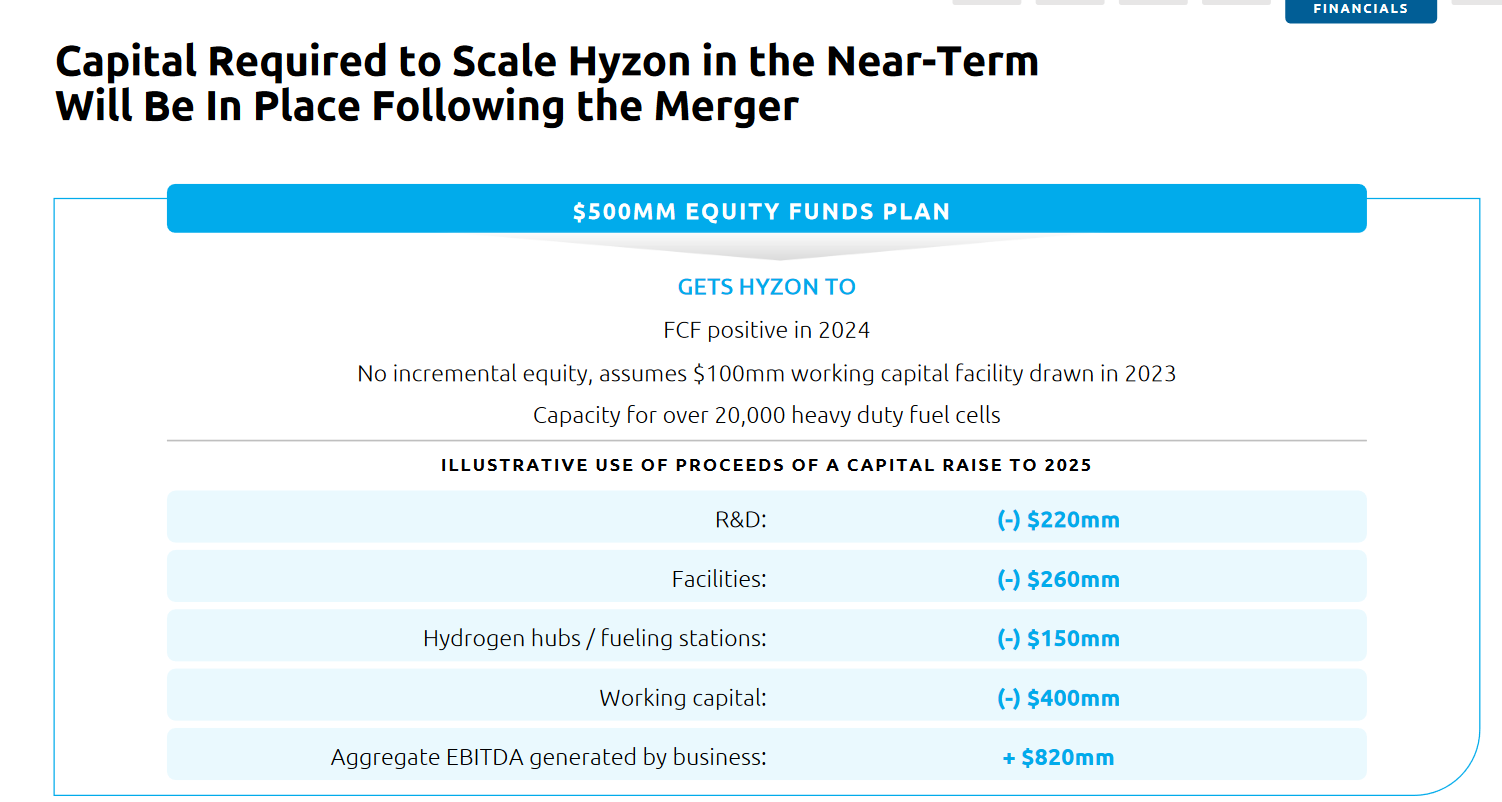

Nuo vastauksethan löytyi siitä shorttiraportista, jota täällä on jouduttu käsittelemään ja ihmettelemään viimeiset pari viikkoa. Katsot niitä väitteitä niin, että ne pitävät paikkansa. Täällä on kuitenkin ensi sijassa keskitytty yhtiön teknologiaan ja kykyyn toimittaa erilaisiin ajoneuvoihin tekniikkaa. Toimintaahan tapahtuu eri puolilla maailmaa, mikä on huomionarvoista. Yhtiön ilmoittama bruttokannattavuus 30% on varmasti asia, johon on mahdoton ottaa vielä kantaa. Perustunee myöhempiin aikoihin, kun skaalautuvuus ja toiminta on todistettu isommilla tuotantomäärillä. Yhtiöllä on kassaa noin 500M, joka luonnollisesti investointeihin varattu. MOU:t/aiesopimukset on ihan merkittävän oloisia, kun ajattelee niitä myös parin vuoden päähän (isommat toimitusmäärät).

Kilpailuetuna on nimenomaan edistynyt teknologia, mitä voimalinjaan/akkuihin/kennoihin yms. tarvitaan.

Näiden ketjujen ongelmahan on se, että tieto hajaantuu. Eihän täällä ole erillistä yhteenveto/summary pagea, joka antaisi nopeasti tuollaiset vastaukset. Ota siitä koppi kehitykseen.

- edit: hieman haasteellista treidata NYSE:ssä ja vastailla täällä ketjussa kysymyksiin

49 tykkäystä

Ketjuun tuli lukuisia kilpikonnapuolustus vastauksia @Verneri_Pulkkinen esittämiin kysymyksiin mutta ainoastaan yksi sivulause käsitteli itse kysymyksiä. Usein tälläisistä sparreista on tullut mukavaa keskustelua jonka jälkeen on tullut perattua sijoitus casea hieman uudelta kantilta tai ainakin tietoa on koostettu informatiivisempaan pakettiin. Haluaisin että olemme yhteisönä hieman tätä reaktiota parempia.

Edit: Ja minuuttia aikaisemmin sitten @DayTraderXL antoi asiallisen vastauksen.

47 tykkäystä

Haluisiko joku osaavampi raapia vähän tunnuslukuja kasaan ennusteisiin pohjautuen nykyarvostuksella?

Itse en noihin lukuihin puutu kun en niistä mitään ymmärrä.

Täällä on todella tietävää porukkaa jotka perillä yrityksen toiminnasta niin syvällisesti että pystyvät vastaamaan noihin aikaisempiin kysymyksiin.

8 tykkäystä

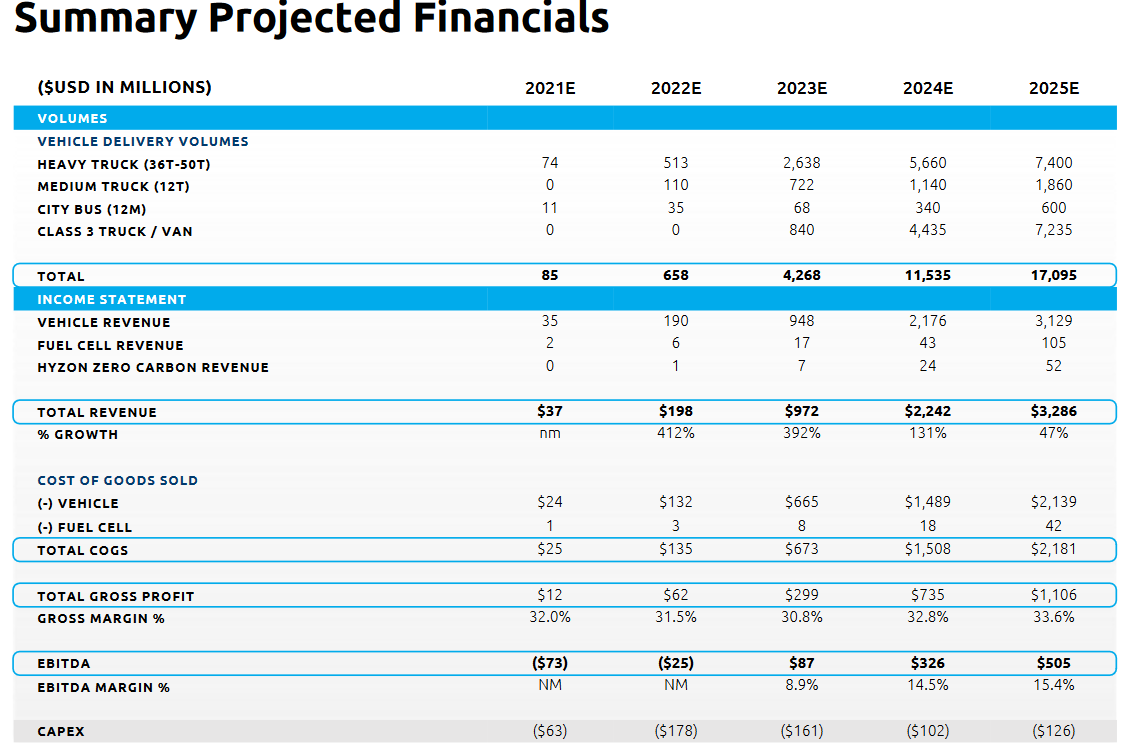

Näkyvyys ennusteiden toteutumiseen näillä taitaa olla aika lähellä nollaa. Mutta hyzon itse (?) ennustaa että 2024 tehtäisiin 326MUSD EBITDAa. Ja jos oletetaan että nykyinen 500MUSD kassa olisi juuri poltettu loppuun ja EV olisi yhtä kuin nykyinen 1500MUSD market cap, niin tämä olisi 2024 alle 5 EV/EBITDA kertoimilla. Kun esim. olli ennustaa nykykurssilla Puuilolle 10 EV/EBITDAa 2024.

Mutta nämä ennusteet on kovalla kasvulla ja 30% bruttokatteella ja tulevaisuuden tuotot heiluvat aika vivulla kun näitä muuttaa suuntaan tai toiseen vähänkin. Esim jos kate onkin todellisuudessa 20%, tippuuko 2024 EBITDA 30MUSDhen, jolloin EV/EBITDA taas onkin 50.

18 tykkäystä

36 tykkäystä

Lue nyt vielä kerran itsekin.

EDIT: Lisätään tähän vielä - foorumilla on sijoittajia, joilla on varaa hävitä ja kokeilla seuraavaa hevosta, koska jokainen hevonen ei ole voittaja. Tiedä siis riskit. En sano, että se häviäjä on Hyzon ja toivon, että jokainen sijoitettu raha tulee kertoimella takaisin.

10 tykkäystä

Mitä kilpailuetuja yhtiöllä on?

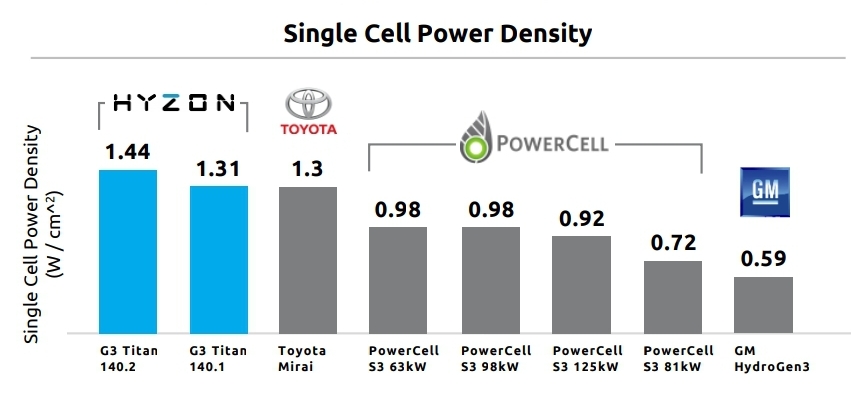

- Tekninen etumatka, Tehokkaat polttokennot PEM fuel cell stacks (esitetty ketjussa aikaisemmin)

- pystyy valmistamaan maailman suuritehoisimmat polttokennot (6 kW/l, testattu 2020)

- Edellä kilpailijoita käyttöönotossa (esitetty ketjussa aikaisemmin)

-

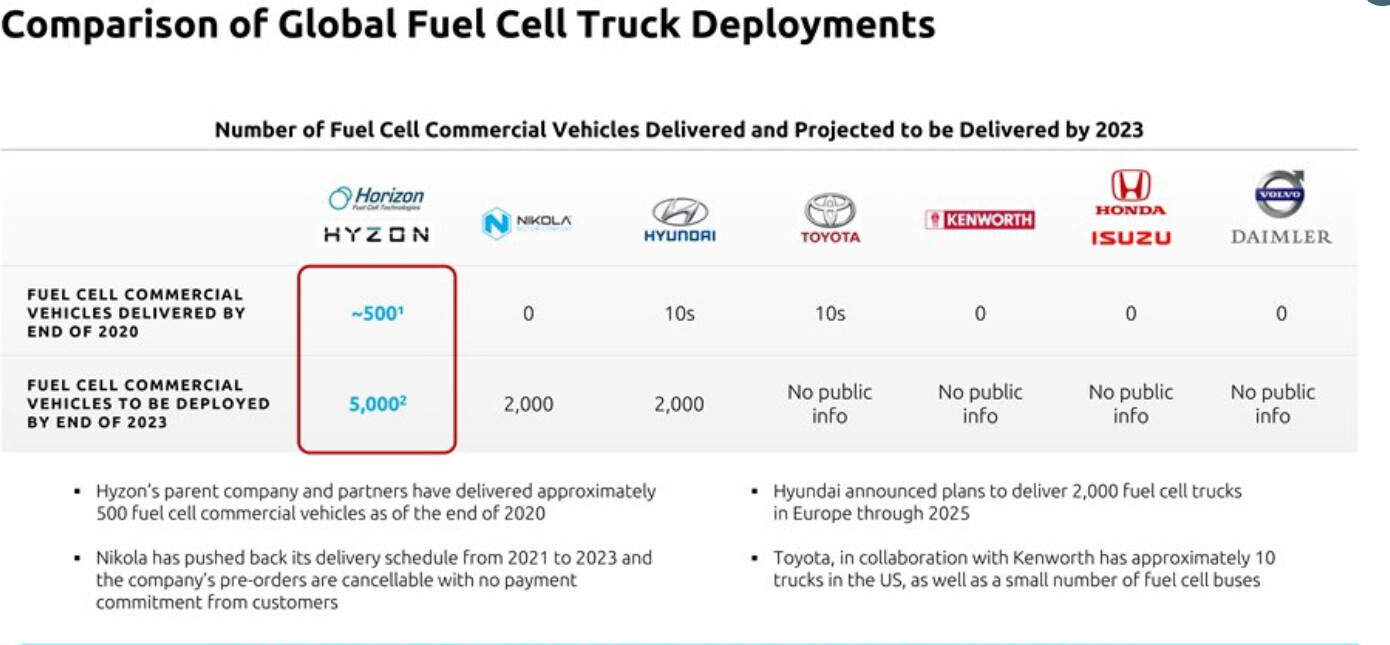

Edelläkävijä raskaan liikenteen päästöttömien rekkojen valmistaja

-

HYZONin rekkoja jo liikenteessä

-

Laajempi käyttöönotto 2022, 2023

-

Nikola (USA, Kanada, Mexico)

-

HYUNDAI 2025 (toimittanut Sveitsiin jo 46 rekkaa), Muut onko tietoa?

- Yleinen vaatimus siirtyä dieselrekoista vetyrekkoihin (vaikuttanut omaan päätökseen paljon)

-

Kysyntää riittää ja markkinat monelle toimijalle

-

esim. Brussels, 20 January 2021 (mites globaalisti ?)

European truck makers estimate that around 200,000 zero-emission trucks will have to be in operation by 2030 in order to meet the CO2 targets for heavy-duty trucks.

55 tykkäystä

Nyt ollaan kyllä jännän äärellä. Siinä tulisi kerralla sekä 1h trend change että breakkaus ulos tuosta hahmottelemastani laskevasta wedgestä, jos kiivettäisiin vielä päivän lopuksi yli 6,1usd tason. Kurssi tällä hetkellä 6,07usd.

Se ois siinä ![]() Jospa nyt alkaisi ostajiakin löytymään

Jospa nyt alkaisi ostajiakin löytymään

48 tykkäystä

vastaan Verpulla tällaisen pikapaketin, niin vois sitten käydä kirjaamassa O/M ketjuun oman Hyzon panoksensa ![]()

Onhan tuo tämän hetkinen 1,5 jaardin arvostus edelleen suolainen, varsinkin kun kuluvan vuoden ennusteelle ev/sales on noin 37x. Tietenkin täytyy muistaa, että jenkkilän kasvulappujen 1 jaardin arvostus vastaa meidän pikkupörssissa n. 100 miljoonan arvosusta ![]()

Tässä on kuitenkin sillä tavalla poikkeuksellinen vety-lappu (ja deSpac vielä), että sille löytyy pelkästään osta-suosituksia (6 kpl) ja alin targetti on 15 taalaa. Näistä pari seurantaa on isommilta nimiltä (Wedbush ja JPM, eikä ketään isompi (MS i am looking at you) ole vielä tullut heittämään omaa 5 taalan targettia, koska on shorttina. Shorttirapsojen jälkeen myöskin suositukset säilytettiin ja analyytikkojen puolesta ilmoitettiin shorttirapsojen olevan sitä itseään. Kaikki tuo edellä mainittu antaa ainakin itselleni melko hyvää luottoa ostoksiin näillä hinnoilla.

- Toimiva tekniikka, joka on jo käytössä

- Suunnittelee ja valmistaa itse oman kennot (tai tällä hetkellä emo-yhtiö Horizon valmistaa, mutta tarkoitus siirtyä Hyzonille, kunhan jenkkilän tehdas on valmis)

- Emo-yhtiöllä vuosikymmenien kokemus polttokennoista

- Markkinoiden tehokkaimmat kennot

- Keskittyy itse raskaaseen liikenteeseen ja ainoastaan asentaa polttokennotekniikan valmiisiin ajoneuvo runkoihin

- Saa tuloja myös kennojen ja komponenttien myynnistä kasvavassa määrin tulevaisuudessa

- FCEV Vehicle Lease -malli tulossa tulevaisuudessa

- First mover advantage

- jne

-Mikä kannattavuuspotentiaali yhtiöllä on? Nyt sillä ei taida olla edes liikevaihtoa (???) mutta jos joskus on, millä marginaalilla?

Kuluvalle vuodelle povataan siis n. 35 miljoonan liikevaihtoa, mutta projektioissa mennään tulevalla parilla vuodella aika lennokkaaseen menoon.

Itse otan tuon ramp upin ja gross marginin kunnon suolan ja tequilan kanssa, mutta jos tässä ylletään edes 1/3 liikevaihtoon ja 20-25% marginaaliin, niin ei tämä nykyhinnalla edelleenkään ole huono ostos mielestäni

Kassassa on siis tällä hetkellä +500 miljoonaa (huom! tuo tilanne oli Q2 jälkeen, eli varmasti muuttunut Q3 aikana jonkin verran) ja velkaa ei ole. Oma näkemykseni on kyllä se, että Lähi-Idän tulevaa tehdasta ei välttämättä polkaista enää noilla rahoilla käyntiin, mutta siellä suunnalla luulisi rahoitusta olevan tulossa aika reilusti.

- Tähän voi katsoa kaikki shorttirapsan kohdat, eli jos jotkin tai kaikki niistä toteutuvat, niin sitten ei tavoitteisiin päästä.

- Lisäoptiona se, että tuote onkin ihan paska tai vety skipataan kokonaan tulevaisuuden energiamuotona ja kaikki toimii ensivuodesta materia-antimateria poimuajolla, avaruusvaiheplasmagravitoneilla tai sitten ihan vaan bensalla tästä ikuisuuteen

Tässä nopea yhteenveto. Saa täydentää halutessaan.

Edit: tämä kannattaa myöskin lukaista läpi:

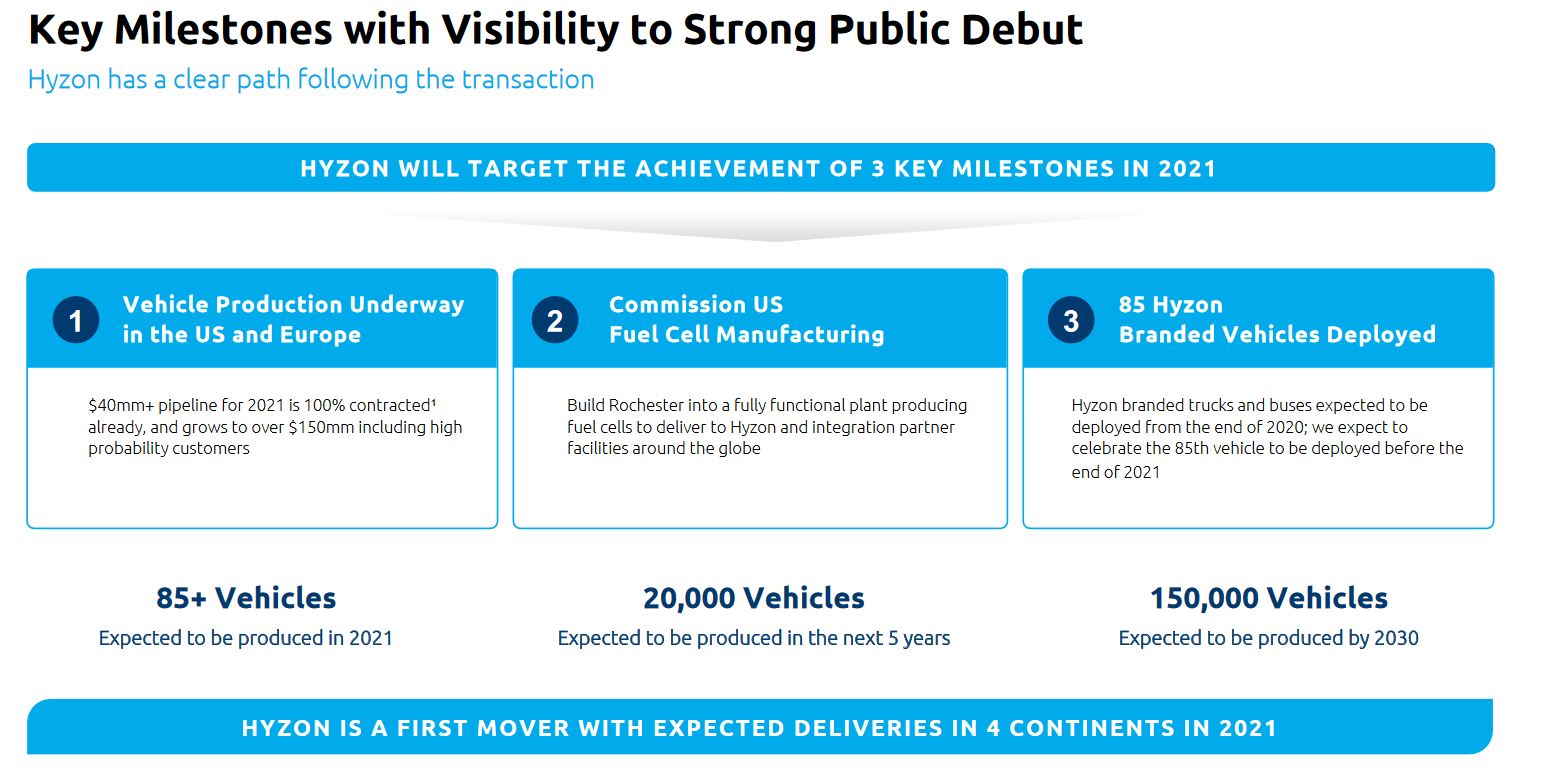

Edit2: yllä olevat kuvakaappaukset ovat suoraan investor presiksestä ja vain parhaimmillaankin sinne päin jotenkin suunta antavia sekä aivan varmasti paisuteltuja, koska nämä luvut taiottiin esille keväällä, kun spacit ja spekulatiiviset olivat vielä kova juttu. Laiskuuttani en jaksanut mitään tarkempaa hahmotella, mutta jokainen voi noiden perusteella ja sekä nykysentimentin valossa tehdä omansa tyyliin x0,25-0,75 kertoimilla miten itsestä tuntuu. Älkää siis lukeko noita 1:1 ja jos jollain löytyy noita jenkkilän analyytikkojen rapsoja, niin postailkaa ihmeeessä tänne.

98 tykkäystä

Tuosta on ollut aika vähän keskustelua. Siellä on valtavat suunnitelmat jos ne toteutuu.

Täytyypä hieman verestää muistia ja etsiä aiheesta juttua…

9 tykkäystä