36 tykkäystä

Haluisiko joku osaavampi raapia vähän tunnuslukuja kasaan ennusteisiin pohjautuen nykyarvostuksella?

Itse en noihin lukuihin puutu kun en niistä mitään ymmärrä.

Täällä on todella tietävää porukkaa jotka perillä yrityksen toiminnasta niin syvällisesti että pystyvät vastaamaan noihin aikaisempiin kysymyksiin.

8 tykkäystä

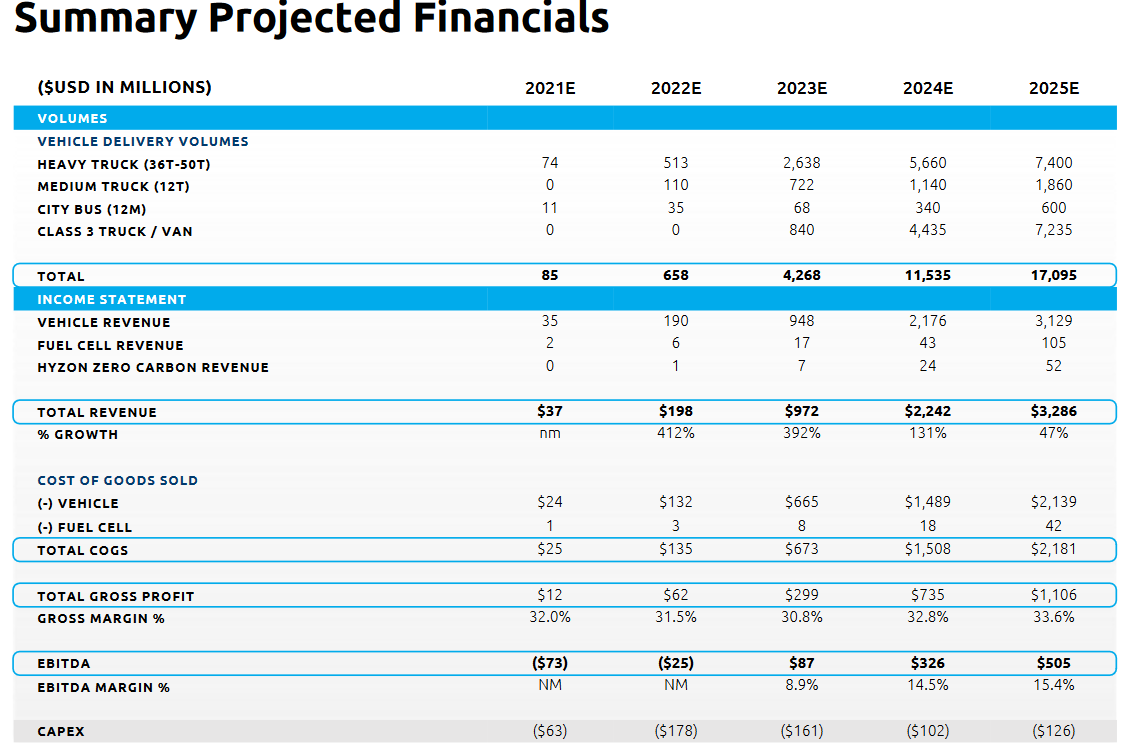

Näkyvyys ennusteiden toteutumiseen näillä taitaa olla aika lähellä nollaa. Mutta hyzon itse (?) ennustaa että 2024 tehtäisiin 326MUSD EBITDAa. Ja jos oletetaan että nykyinen 500MUSD kassa olisi juuri poltettu loppuun ja EV olisi yhtä kuin nykyinen 1500MUSD market cap, niin tämä olisi 2024 alle 5 EV/EBITDA kertoimilla. Kun esim. olli ennustaa nykykurssilla Puuilolle 10 EV/EBITDAa 2024.

Mutta nämä ennusteet on kovalla kasvulla ja 30% bruttokatteella ja tulevaisuuden tuotot heiluvat aika vivulla kun näitä muuttaa suuntaan tai toiseen vähänkin. Esim jos kate onkin todellisuudessa 20%, tippuuko 2024 EBITDA 30MUSDhen, jolloin EV/EBITDA taas onkin 50.

18 tykkäystä

36 tykkäystä

Lue nyt vielä kerran itsekin.

EDIT: Lisätään tähän vielä - foorumilla on sijoittajia, joilla on varaa hävitä ja kokeilla seuraavaa hevosta, koska jokainen hevonen ei ole voittaja. Tiedä siis riskit. En sano, että se häviäjä on Hyzon ja toivon, että jokainen sijoitettu raha tulee kertoimella takaisin.

10 tykkäystä

Mitä kilpailuetuja yhtiöllä on?

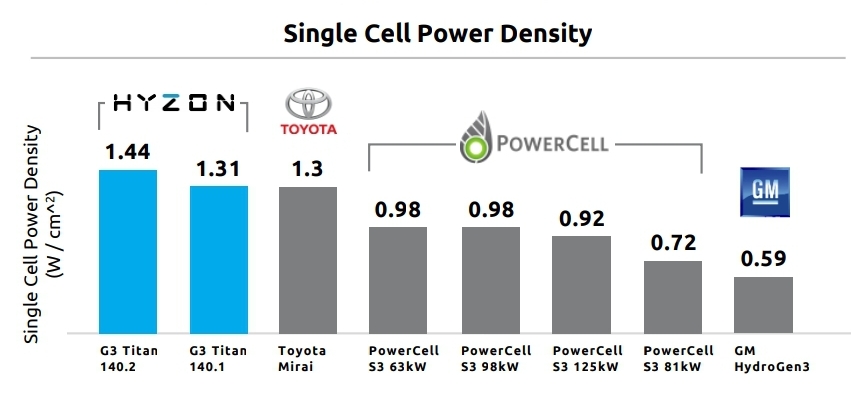

- Tekninen etumatka, Tehokkaat polttokennot PEM fuel cell stacks (esitetty ketjussa aikaisemmin)

- pystyy valmistamaan maailman suuritehoisimmat polttokennot (6 kW/l, testattu 2020)

- Edellä kilpailijoita käyttöönotossa (esitetty ketjussa aikaisemmin)

-

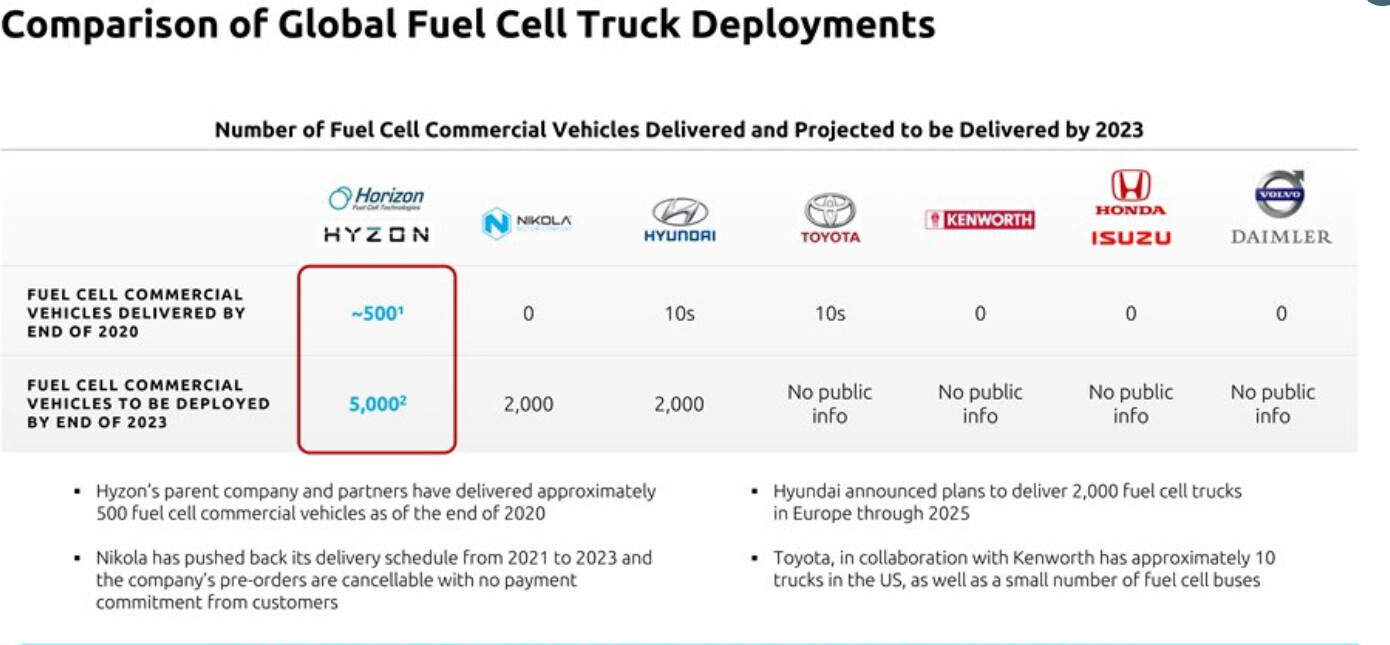

Edelläkävijä raskaan liikenteen päästöttömien rekkojen valmistaja

-

HYZONin rekkoja jo liikenteessä

-

Laajempi käyttöönotto 2022, 2023

-

Nikola (USA, Kanada, Mexico)

-

HYUNDAI 2025 (toimittanut Sveitsiin jo 46 rekkaa), Muut onko tietoa?

- Yleinen vaatimus siirtyä dieselrekoista vetyrekkoihin (vaikuttanut omaan päätökseen paljon)

-

Kysyntää riittää ja markkinat monelle toimijalle

-

esim. Brussels, 20 January 2021 (mites globaalisti ?)

European truck makers estimate that around 200,000 zero-emission trucks will have to be in operation by 2030 in order to meet the CO2 targets for heavy-duty trucks.

55 tykkäystä

Nyt ollaan kyllä jännän äärellä. Siinä tulisi kerralla sekä 1h trend change että breakkaus ulos tuosta hahmottelemastani laskevasta wedgestä, jos kiivettäisiin vielä päivän lopuksi yli 6,1usd tason. Kurssi tällä hetkellä 6,07usd.

Se ois siinä ![]() Jospa nyt alkaisi ostajiakin löytymään

Jospa nyt alkaisi ostajiakin löytymään

48 tykkäystä

vastaan Verpulla tällaisen pikapaketin, niin vois sitten käydä kirjaamassa O/M ketjuun oman Hyzon panoksensa ![]()

Onhan tuo tämän hetkinen 1,5 jaardin arvostus edelleen suolainen, varsinkin kun kuluvan vuoden ennusteelle ev/sales on noin 37x. Tietenkin täytyy muistaa, että jenkkilän kasvulappujen 1 jaardin arvostus vastaa meidän pikkupörssissa n. 100 miljoonan arvosusta ![]()

Tässä on kuitenkin sillä tavalla poikkeuksellinen vety-lappu (ja deSpac vielä), että sille löytyy pelkästään osta-suosituksia (6 kpl) ja alin targetti on 15 taalaa. Näistä pari seurantaa on isommilta nimiltä (Wedbush ja JPM, eikä ketään isompi (MS i am looking at you) ole vielä tullut heittämään omaa 5 taalan targettia, koska on shorttina. Shorttirapsojen jälkeen myöskin suositukset säilytettiin ja analyytikkojen puolesta ilmoitettiin shorttirapsojen olevan sitä itseään. Kaikki tuo edellä mainittu antaa ainakin itselleni melko hyvää luottoa ostoksiin näillä hinnoilla.

- Toimiva tekniikka, joka on jo käytössä

- Suunnittelee ja valmistaa itse oman kennot (tai tällä hetkellä emo-yhtiö Horizon valmistaa, mutta tarkoitus siirtyä Hyzonille, kunhan jenkkilän tehdas on valmis)

- Emo-yhtiöllä vuosikymmenien kokemus polttokennoista

- Markkinoiden tehokkaimmat kennot

- Keskittyy itse raskaaseen liikenteeseen ja ainoastaan asentaa polttokennotekniikan valmiisiin ajoneuvo runkoihin

- Saa tuloja myös kennojen ja komponenttien myynnistä kasvavassa määrin tulevaisuudessa

- FCEV Vehicle Lease -malli tulossa tulevaisuudessa

- First mover advantage

- jne

-Mikä kannattavuuspotentiaali yhtiöllä on? Nyt sillä ei taida olla edes liikevaihtoa (???) mutta jos joskus on, millä marginaalilla?

Kuluvalle vuodelle povataan siis n. 35 miljoonan liikevaihtoa, mutta projektioissa mennään tulevalla parilla vuodella aika lennokkaaseen menoon.

Itse otan tuon ramp upin ja gross marginin kunnon suolan ja tequilan kanssa, mutta jos tässä ylletään edes 1/3 liikevaihtoon ja 20-25% marginaaliin, niin ei tämä nykyhinnalla edelleenkään ole huono ostos mielestäni

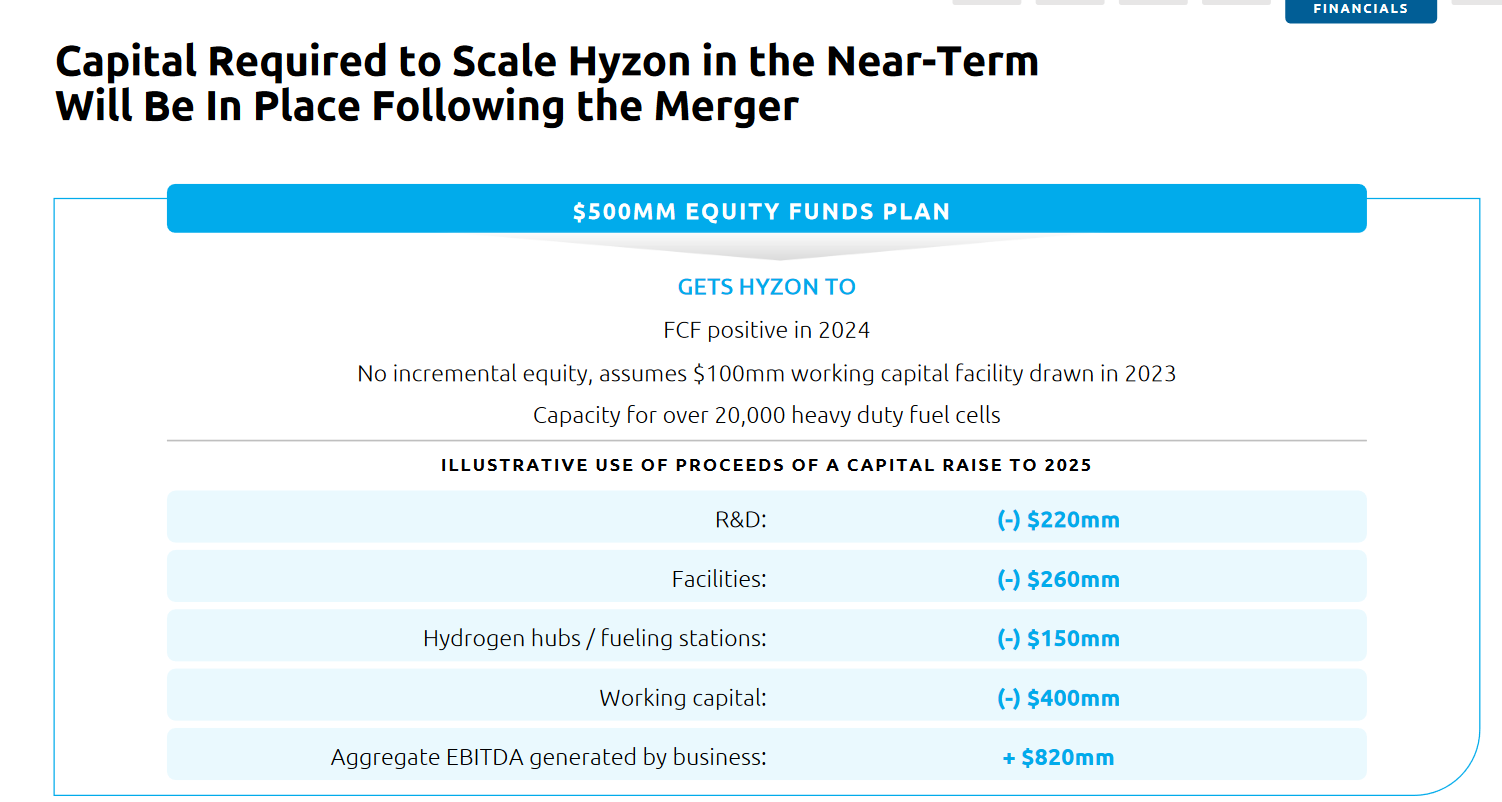

Kassassa on siis tällä hetkellä +500 miljoonaa (huom! tuo tilanne oli Q2 jälkeen, eli varmasti muuttunut Q3 aikana jonkin verran) ja velkaa ei ole. Oma näkemykseni on kyllä se, että Lähi-Idän tulevaa tehdasta ei välttämättä polkaista enää noilla rahoilla käyntiin, mutta siellä suunnalla luulisi rahoitusta olevan tulossa aika reilusti.

- Tähän voi katsoa kaikki shorttirapsan kohdat, eli jos jotkin tai kaikki niistä toteutuvat, niin sitten ei tavoitteisiin päästä.

- Lisäoptiona se, että tuote onkin ihan paska tai vety skipataan kokonaan tulevaisuuden energiamuotona ja kaikki toimii ensivuodesta materia-antimateria poimuajolla, avaruusvaiheplasmagravitoneilla tai sitten ihan vaan bensalla tästä ikuisuuteen

Tässä nopea yhteenveto. Saa täydentää halutessaan.

Edit: tämä kannattaa myöskin lukaista läpi:

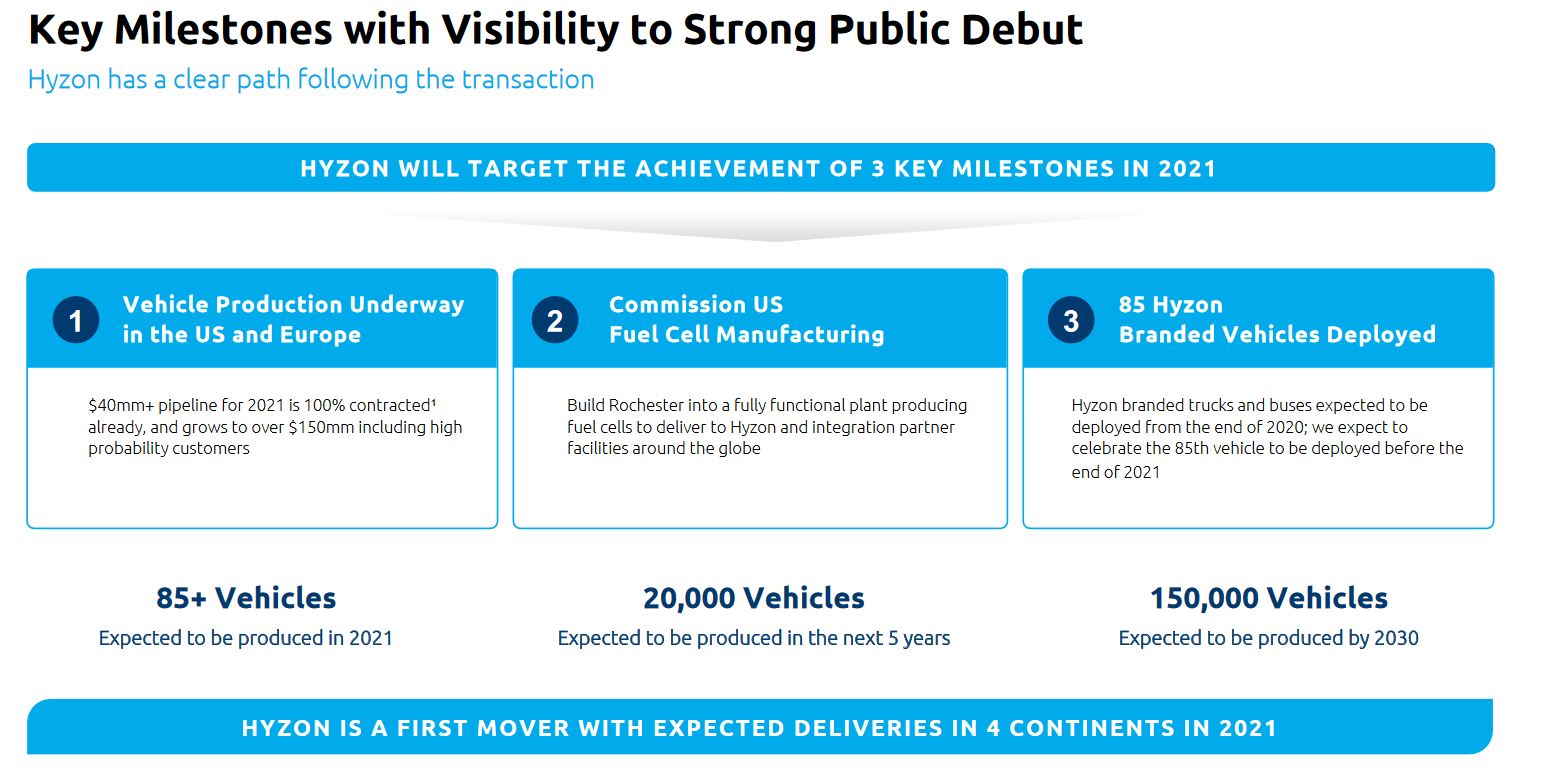

Edit2: yllä olevat kuvakaappaukset ovat suoraan investor presiksestä ja vain parhaimmillaankin sinne päin jotenkin suunta antavia sekä aivan varmasti paisuteltuja, koska nämä luvut taiottiin esille keväällä, kun spacit ja spekulatiiviset olivat vielä kova juttu. Laiskuuttani en jaksanut mitään tarkempaa hahmotella, mutta jokainen voi noiden perusteella ja sekä nykysentimentin valossa tehdä omansa tyyliin x0,25-0,75 kertoimilla miten itsestä tuntuu. Älkää siis lukeko noita 1:1 ja jos jollain löytyy noita jenkkilän analyytikkojen rapsoja, niin postailkaa ihmeeessä tänne.

98 tykkäystä

Tuosta on ollut aika vähän keskustelua. Siellä on valtavat suunnitelmat jos ne toteutuu.

Täytyypä hieman verestää muistia ja etsiä aiheesta juttua…

9 tykkäystä

Kiinaan oli myönnetty kans patentteja, ja Amerikassa ne on vetämässä.

4 tykkäystä

Tätä aihetta ruodittiin varmaan 300 viestin verran shorttirapsan jälkeen, jolloin täällä tehtiin melko kunnioitettavaa työtä väitteiden debunkkauksen kanssa, joten nyt taitaa olla palstalla vähän turnausväsymys. Taisi tämä ruotiminen näkyä myöskin ketjun suosiossa.

Kuten jo joidenkin toimesta laajemmin edellä avattu, niin kilpailuedut tosiaan edistyksellisessä teknologiassa ja siinä, että ovat ylipäätään jo markkinoilla.

Kannattavuuspotentiaalia on paha arvailla, mutta Hyzon ei tosiaan valmista omia runkojaan, vaan sovittaa teknologiansa muiden autoihin, jolloin ei voida vertailla suoraan muihin autonvalmistajiin. Tämä malli tarjoaa Hyzonille myöskin retrofit-bisnes mahdollisuuksia myöhemmässä vaiheessa, kun vety alkaa saamaan jalansijaa merkittävämmin.

Tuotantoon investointia on tehty jo merkittävästi. Tuotantolaitoksia on jo olemassa pari kappaletta ja pari lisää tulossa.

Yhtiön tavoitteet kannattaa perata mieluummin investor deckistä läpi kuin yrittää summata tänne. Hyzon ei kumminkaan yritä omia markkinaa, vaan olla iso peluri muiden kanssa. Ymmärtävät että yksin eivät pärjää. Mikäli osoittautuukin, että isot autonvalmistajat ovatkin yks-kaks samalla tasolla ja kohta ohi Hyzonista, voi taru olla melko lyhyt. Muiden runkoihin rakentaminen voi tottakai myös osoittautua vääräksi valinnaksi, vaikka iso osa sijoittaista varmasti ajattelee sen olevan “se” juttu.

Autoja on tosiaan jo kaduilla, vahvistettuja tilauksia olemassa ja Q3 tuloksessa taitaa olla jo liikevaihtoa nähtävissä. Hyzonin rekoista raportoivat myös heidän asiakkaansa, ei pelkästään Hyzon, joten vahva luotto siihen, että mitä näyttää tapahtuvan, tapahtuu oikeasti.

20 tykkäystä

-Mikä kannattavuuspotentiaali yhtiöllä on? Nyt sillä ei taida olla edes liikevaihtoa??

Kuluvalle vuodelle povataan siis n. 35 miljoonan liikevaihtoa, mutta projektioissa mennään tulevalla parilla vuodella aika lennokkaaseen menoon.

Itse otan tuon ramp upin ja gross marginin kunnon suolan ja tequilan kanssa, mutta jos tässä ylletään edes 1/3 liikevaihtoon ja 20-25% marginaaliin, niin ei tämä nykyhinnalla edelleenkään ole huono ostos mielestäni

Kassassa on siis tällä hetkellä +500 miljoonaa ja velkaa ei ole. Oma näkemykseni on kyllä se, että Lähi-Idän tulevaa tehdasta ei välttämättä polkaista enää noilla rahoilla käyntiin, mutta siellä suunnalla luulisi rahoitusta olevan tulossa aika reilusti”

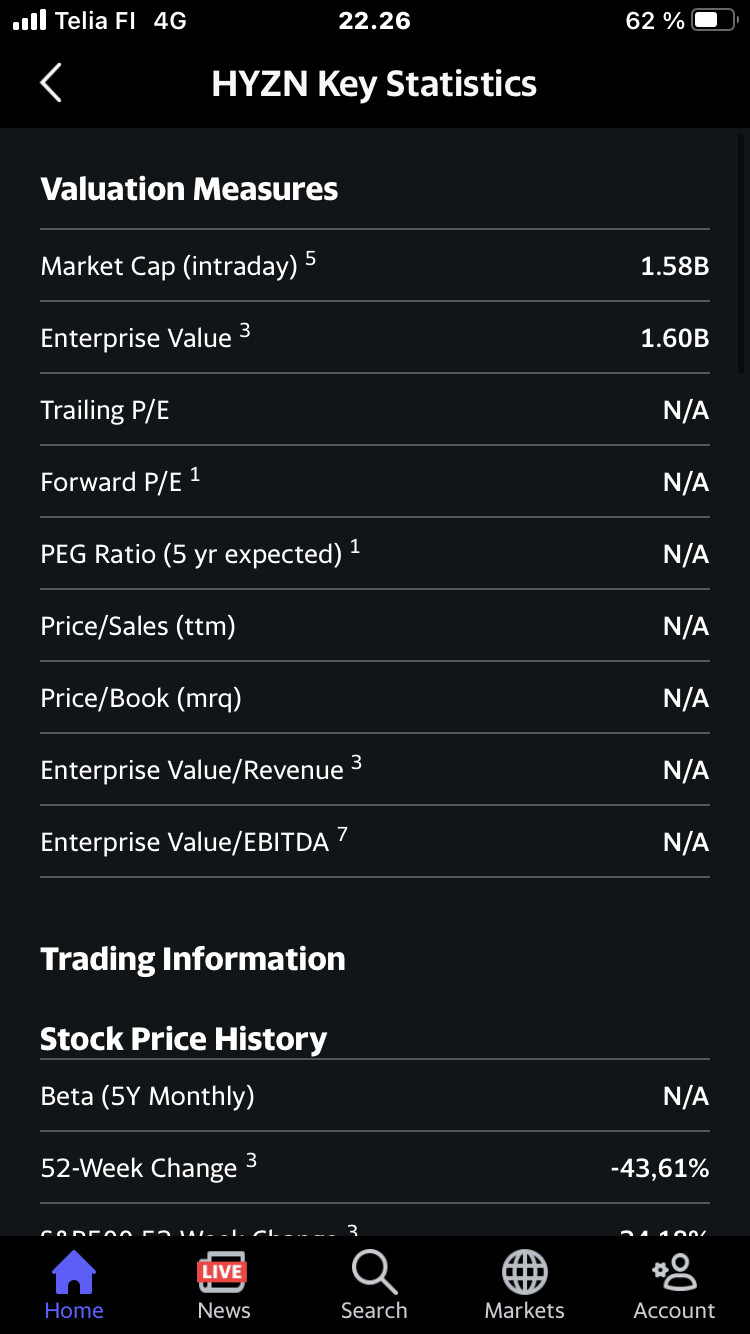

Yahoo financen mukaan alla.

Missä se 500 miljoonaa luuraa?

5 tykkäystä

7 tykkäystä

Maksettu kiinalaisille… Kts. Blue Orca.

No ei vaiskaan. Jos et ole huomannut, niin tämä oli ennen SPAC ja ei semmoisten tiedot päivity ihan heti ajan tasalle.

Esim. Plugin ihanan faceryhmän johtaja Bobby ihmetteli, että miksi Plugi ei osta Hyzonia, kun ihan hyvin voisi. Ei menny jannulle millään kaaliin, että silloinen Yahoossa näkyvä (ja kuulemma double checkattu) markkina-arvo ei voisi pitää paikkaansa. Siis se oli vanhan SPACin markkina-arvo.

9 tykkäystä

Jo tuo kuvakaappaus ehkä kertoo, että Yahoo Financen lukuihin ei niin hirveästi kannata luottaa ![]()

Vaikka tuosta nyt eka linkki mikä tulee Hyzon Q2 result haulla:

Mutta tuo siis Q2 jälkeen. Nyt Q3 aikana kassaa on jo tietenkin käytetty.

9 tykkäystä

Juuri näin, Q3 on ensimmäinen täysi kvartaali, jonka Hyzon on ollut pörssissä, eli tämän jälkeen alkaa eri palveluissakin luultavasti näkymään luvut tarkemmin.

Edit: korjaan, ei ehtinyt olla edes koko Q3, eli siitäkin uupuu pari viikkoa. Q4 siis ensimmäinen täysi kvartaali pörssissä.

7 tykkäystä

En minä muuten, mutta kun kriitiikittömästi esitellään startupin exponentiaalisia myyntiennusteita viiden vuoden päähän niin herätyskellojen pitäisi alkaa soimaan jokaisella sijoittajalla. Ei kait kukaan kuvittele SPACin yhteydessä firman esittelevän joitain “high teens” -lukemia, vaikka siitä jokin pieni sakko lopulta maksettaisiin mikäli lukuihin ei päästä?

Aina voidaan myös perustella ESG:llä ym. pehmeillä arvoilla yritysten painetta investoida uuteen teknologiaan. Jotkut vertaavat jopa Teslaan, mutta omasta mielestä tällä ei ole mitään tekemistä Teslan kanssa. Ei vedyllä kulkevia ajoneuvoja “tankata” kotona. Ei vetyasemaa pystytetä tienposkeen vetämällä linja voimakaapelista ja parin viikon päästä superchargeri on pystyssä. Se on huomattavasti hitaampi prosessi ja asiakkaiden ollessa yrityksiä investointipäätöksiä harkitaan pitempään

Hyzonilla voi olla ihan hyvää teknologiaa, mutta jotkut kilpailijat voivat surutta iskeä miljardeja tuotekehitykseen ja tilanne voi muuttua hyvin nopeasti. Ken tietää?

Toivottavasti firma lunastaa lupauksensa. Mikäli näyttöä ei ole niin näihin kannattaa lähtökohtaisesti suhtautua pienellä varauksella

17 tykkäystä

Ei kai täällä ketään ole kritiikittömästi lukuja totena esitellyt? Firman investor presikset ovat aina mitä ovat, mutta ei täältä kotimaasta mitenkään hirveän helposti päästä edes heittämään niitä hattuarvioita ilman tällaisia. Ja tällä hetkellä kurssi painelee n. 50% alennuksella NAViin nähden, millä kyseiset luvut on joskus taiottu. Eli vaikka niissä olisi puolet ilmaa, niin silloinhan aletaan olla ihan ok hinnassa? Nyt ei siis oikeasti puhuta firmasta, mikä treidaa pörssissä jollain +50% preemiolla kevään jeejee-lukujen perusteella, vaan täysin toisessa suunnassa.

Tästä on myöskin olemassa 6 kpl analyytikkoseurantaa, joille voi jo antaa hiukan painoarvoakin, vaikka jenkki-analyytikot ovat täysiä tuuliviirejä ja oman edun tavoittelijoita koko porukka.

Kaikki luvut ja lupaukset kannattaa aina ottaa todella reilulla suolalla, varsinkin kun on kyse jenkki-startupeista. Ihan voi heittää vastaavia ja jopa paljon räikeämpiä esimerkkejä tyyliin Spinnova ihan kotipörssistä. Jenkkilässä kuitenkin kaikki voi mennä hetkessä pieleen ja aina on olemassa suuri riski kaikenlaisesta suhmuroinnista taustalla.

Suosittelen kuitenkin lukemaan koko ketjun läpi ja tutustumaan firmaankin, ennen kuin tulee esittämään syytöksiä kritiikittömyydestä, varsinkin jos omat perustelut ovat tyyliin “Hyzonilla voi olla ihan hyvää teknologiaa, mutta jotkut kilpailijat voivat surutta iskeä miljardeja tuotekehitykseen ja tilanne voi muuttua hyvin nopeasti. Ken tietää?”

39 tykkäystä

Näkeekö joku tämän hetken shorttitilastoja? Loppua kohden lähdettiin aika kovaan nousuun ja lopussa jo kohtuullisella voluumilla pyörittiin ylöspäin, mietin onko shorttien sulkeminen käynnistymässä.

3 tykkäystä

IBorrowDesk (sivu päivittää vartin välein, ja vanhatkin tiedot näkyy ilmaiseksi).

IB:llä 200k → 400k shortteja vapaana, eli se 200k suljettu.

10 tykkäystä