Ennen kuin kirjoitit tämän, niin tarkistitko prospectuksesta, että mitkä ovat ehdot noiden bonareiden napsahtamiselle?

6 tykkäystä

Ranskalainen kaupunki peruuttaa 50 vetybussin tilauksen ja vaihtaa ne sähköön, koska 6x operointihinta sähkön eduksi johtuen siitä, että vetyä ei ole kätevästi joka nurkalla (vielä ja edullisesti) saatavissa.

Hyzon ei ole käsittääkseni sotkeutunut busseihin ollenkaan.

Edit, huomaa että kun oma Hyzon panos on laskenut niin ei tule niin tarkkaan enää seurattua. Melkein huono omatunto kun en tuota Hyzonin bussitoimitustakaan ole noteerannut ![]()

10 tykkäystä

JP Morgan laskee targetin 15usd->10usd.

6 tykkäystä

Ausseihin on toimitettu busseihin kalustoa Hyzonin toimesta.

8 tykkäystä

Pitkän matkan busseja mennyt 10 kpl ausseihin. Kaupunkibusseissa akkuvehkeet varmasti vahvoilla.

10 tykkäystä

Tuo on ehkä vähän epärealistinen laskelma BEB-dösien osalta.

Tässä on oikeasti hyvä tutkimus aiheesa:

0479-21 Report-ZEBTA v2_FNL.pdf (actransit.org)

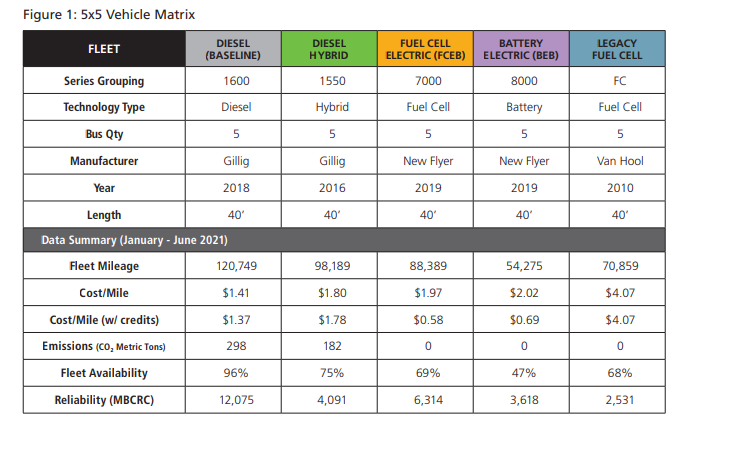

Vetybussin kustannukset per ajettu km on akkubussia pienemmät. Ja akkubussien availability on kyllä heikko.

Toinen tärkeä juttu:

Fuel Cell Powerplant Operating Hours

The fuel cell powerplant is a critical component to keep a hydrogen bus operational like the diesel

engine is on conventional bus. The lifecycle of a fuel cell powerplant is best measured in hours of

operation. The table below provides some insight to the age of our Legacy fuel cell fleet compared to

the newer fuel cell fleet. The Legacy fleet has an average lifetime fuel cell operating hour of 26,389

compared to 4,485 on the newer buses. At the end of this reporting period, five (5) Legacy buses had exceeded 30,000 service hours without any major repairs or rehab maintenance. FC7 and FC12 have

lower hours because they have spare replacement fuel cell powerplants that were installed after the

original powerplant was decommissioned. The buses participating in the study are highlighted in the

following tables.

Vedyn hinnasta:

The most cost effective for the reporting period was the diesel fleet with a $1.41 CPM. The ZEB

technologies edged slightly higher with the FCEB at $1.97 and BEB at $2.02 CPM. The Legacy fleet

was the most expensive with a $4.07 CPM. Hydrogen fuel currently has a high cost which significantly

raises the CPM for the fuel cell bus fleet. It is expected that as the market continues to expand, the cost of hydrogen fuel may decrease lowering the CPM to a more favorable position.

Vedyn hinta tuolloin:

En näe että akkubussien ajamisen hintaa enää saadaan alemmaksi, mutta vihreän vedyn hinta tulee kyllä alas ja näin laventaa kuilua. Minun on hankala uskoa akkukäyttöisen voimalinjan kilpailukykyyn.

23 tykkäystä

Green energy The new cabinet wants to spend billions on building a Dutch hydrogen industry. Hydrogen will probably be the largest recipient of the climate fund of 35 billion euros.

15 tykkäystä

Eiköhän he ole sen aika tarkkaan laskeneet ja mettineet koska ovat tuollaiseen ratkaisuun päätyneet.

3 tykkäystä

Epäillä sopii. En ole koskaan nähnyt noin matalaa arvioita akkudösän kustannuksista. Halapaa kuin saippua. Toinen asia on se, että pitääkö paikkaansa.

7 tykkäystä

Q3 konffapuhelussa/

” Jerry Revich

So Mark, just to make sure we are on the same page, you are anticipating production to be up sequentially first quarter of 2022 versus fourth quarter of 2021.

Mark Gordon

Correct.”

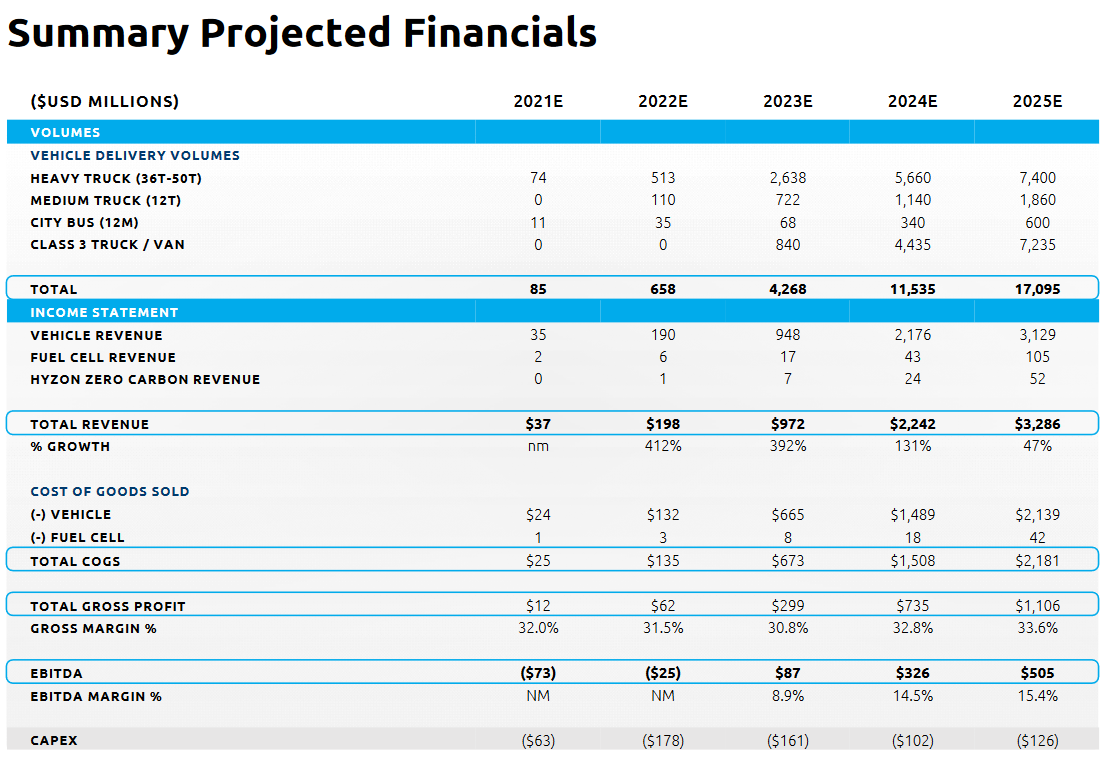

Eli Q4:lla toimitettiin 85kpl, Q1:llä lukeman pitäisi olla isompi ja kasvaa läpi vuoden siten, että kokonaismäärä 600 - 700kpl 2022 aikana.

Tämä vuosi on vedenjakaja suuntaan tai toiseen ihan kuin firma itsekin ilmoitti. Jos nämä lupaukset pidetään ja marginaalit ovat sillä tasolla mitä firma ennakoi niin tällä hetkellä tämä on halpaa kuin saippua… mutta voihan se silti ottaa vielä -30% tässä alkuvuoden aikana.

21 tykkäystä

SECin haaste Hyzonille ja viittaus Blue Orcan shorttirapsaan on tällaiselle aloittelijalle melkoinen ihmetyksen aihe. Osaako joku viisaammista sanoa, voisiko SECin kohde ollakin Blue Orca eikä itse Hyzon?

Hyzon vastasi - tosin viiveellä - ansiokkaasti shorttirapsan esitämiin epäilyihin. SEC ei ole näinä kuukausina reagoinut asiaan lainkaan. Parikymmentä ambulanssin jahtaajafirmaa nuuski tätä pari kuukautta löytämättä mitään. SEC ilmoitti syksyllä perehtyvänsä markkinoilla esiintyviin ei toivottuihin ilmiöihin (tai jotain sellaista). Goldman Sachsin Hyzon dumppaus ja Blue Orca shorttirapsa -case syyskuussa vaikutti minusta harvinaisen selkeältä keppostelulta?

15 tykkäystä

Thankfully JP Morgan still Maintains Buy. $HYZN $10 is still a good profit from here. Nikola only has 4 Hold ratings.

https://www.tipranks.com/news/blurbs/j-p-morgan-thinks-hyzon-motors-stock-is-going-to-recover

23 tykkäystä

Tarkennus: joulukuussa 2021 oikeusministeriö DOJ ilmoitti tutkivansa shorttauksia.

2 tykkäystä

Varmaan molempia tutkiivat, mutta oma henkilökohtainen mielipide on et Blue Orcasta ovat enemmän kiinnostuneita. Blue Orca on kuitenkin se hyötyvä osapuoli.

16 tykkäystä

Volyymi on kyllä kova nyt, voikohan olla niin että nyt siellä lock-up päätyttyä osa lapuista lähtee ![]()

5 tykkäystä

Kyllä siellä taisi pistää nyt isommat kalat lappua laitaan. Eilisen jäljiltä oli ssr päällä, kun tuli yli -10% tiputus, mutta se ei estänyt tänään vetämästä -12%. Isojen myynnit, MS targetin tiputus, stoppareiden paukkuminen, shortit, indeksien kyykäys ja retailin paniikki ei ole hyvä yhdistelmä. Itselläni oli eka pilkki @5.25 ja 1 sentin päähän jäätiin😁 No voi olla, että huomenna saa olla tyytyväinen tuohon, jos rymistely jatkuu. Voidaan myös palata päälle 6 taalankin.

6 tykkäystä

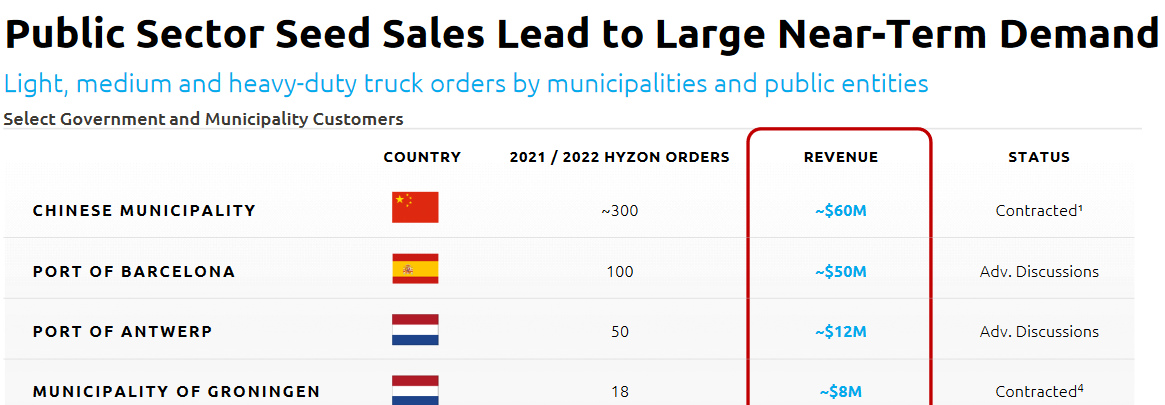

Kyllä pressitiedotteen perusteella uskon voivani sanoa lähes varmasti että kyseessä on vain 3 vuoden eksklusiivinen puitesopimus, jonka perusteella voi tulla myyntiä tai sitten ei. Geesinknorban tiedotteessa ei puhuttu mitään rekkojen määrästä, joten oletan että tämä ajatus 300 rekasta on päätynyt sijoittajien päähän Hyzonin omasta tiedotteesta. Ohessa pressitiedotteen pääkohdat kommenteillani varustettuna:

Hyzon Motors signs exclusive supply contract for hydrogen-powered electric trucks with leading European waste collection solutions company, Geesinknorba

Jo otsikosta näkee että kyseessä ei ole merkittävä tilaus, sillä pressitiedotteita laatii kovapalkkainen tiedotuksen ammattilainen, joka ymmärtää että ketään ei aidosti kiinnosta se että Hyzonin toimari on allekirjottanut jonkun lippulapun. Jos firma olisi myynyt 300 rekkaa, niin otsikko olisi ollut tyyliä “Myytiin helvetisti rekkoja Eurooppaan”

December, 16, 2021

- Dutch company Geesinknorba produces refuse collection vehicles with proprietary, electric lift and innovative loading technologies, currently deploys 7,500 garbage trucks across Europe

- During three-year contract term, Hyzon will be Geesinknorba’s exclusive hydrogen-powered electric vehicle provider

Nyt ollaan sillä syvyydellä tiedotteesta missä tyypillinen sijoittaja lopettaa lukemisen ja tähän mennessä tiedotteen pihvin olisikin siksi pitänyt jo sijoittajalle selvitä. Jos kyseessä olisi rekkojen tilaus niin tässä kohtaa pitäisi viimeistään kertoa kuinka paljon myytiin ja kuinka myynneistä saatava iso liikevaihtosumma osoittaa yhtiön strategian selvästikin toimivan ja kuinka lisämyynnit ovat ihan kulman takana

…

Geesinknorba already deploys zero emissions vehicles throughout Europe, with 300 trucks or more expected to be supplied by Hyzon during the three-year contract. The companies expect annual demand to grow as customers prioritize the decarbonization of waste collection, and this will be facilitated by increasing availability of hydrogen throughout Europe.

Tänne onkin aivan selvästikin jätetty täky niille sijoittajille jotka tykkäävät lukea tiedotteita

Jos kyseessä olisi tilaus niin tässä kyllä mainittaisiin jotain toimitusaikataulusta ja että milloin tämä mahtitilaus tuloutuu. “Expected” on tiedotteissa muuten yleensä sellainen sana joka kertoo että sen jälkeinen lause ei ole vielä toteutunut.

…

The two companies will collaborate to provide ongoing maintenance and service to end-use customers, making it easy for fleet owners to switch to an emissions-free solution.

The initial Hyzon trucks are expected to be deployed by Geesinknorba to the government of Barcelona.

Geesinknobra ei selvästikään ole loppuasiakas vaan he toimivat Hyzonin rekkojen jälleenmyyjänä/välittäjänä loppuasiakkaalle. Barcelonan osalta esiintyy taas tuo vaarallinen “expected” -sana

…

Forward-Looking Statements

This press release includes “forward-looking statements” within the meaning of Section 27A of the Securities Act of 1933, as amended, and Section 21E of the Securities Exchange Act of 1934, as amended. All statements, other than statements of present or historical fact included in this press release, are forward-looking statements. When used in this press release, the words “could,” “should,” “will,” “may,” “believe,” “anticipate,” “intend,” “estimate,” “expect,” “project,” the negative of such terms and other similar expressions are intended to identify forward-looking statements, although not all forward-looking statements contain such identifying words. These forward-looking statements, including statements about our 2021 outlook, are based on management’s current expectations and assumptions about future events and are based on currently available information as to the outcome and timing of future events. Except as otherwise required by applicable law, Hyzon disclaims any duty to update any forward -looking statements, all of which are expressly qualified by the statements in this section, to reflect events or circumstances after the date of this press release. Hyzon cautions you that these forward-looking statements are subject to numerous risks and uncertainties, most of which are difficult to predict and many of which are beyond the control of Hyzon, including risks and uncertainties described in the “Risk Factors” section of Hyzon’s definitive proxy statement on Schedule 14A filed with the U.S. Securities and Exchange Commission (the “SEC”) on June 21, 2021, our Registration Statement on Form S-1 filed with the SEC on July 30, 2021, and other documents filed by Hyzon from time to time with the SEC. These filings identify and address other important risks and uncertainties that could cause actual events and results to differ materially from those contained in the forward-looking statements, such as risks related to the ability to convert non-binding memoranda of understanding into binding orders or sales (including because of the current or prospective financial resources of the counterparties to Hyzon’s non-binding memoranda of understanding and letters of intent), or the ability to identify additional potential customers and convert them to paying customers. Hyzon gives no assurance that Hyzon will achieve its expectations.Kunnes toisin todistetaan niin nämä puheet 300 rekasta ovat ainakin allekirjoittaneen mielestä vain managementin haaveunta tulevista myynneistä. Voipi olla että myyvät, mutta voipi olla että eivät myy

Tämä onkin mielenkiintoinen matopurkki, sillä vaikka olettaisimme yhtiön kykenevän myymään ennustamansa määrän kulkuvälineitä, ei bisnes välttämättä silti ole kannattavaa. Mielestäni nuo yhtiön ennusteet ovatkin varsin hankalan näköisiä katteiden osalta.

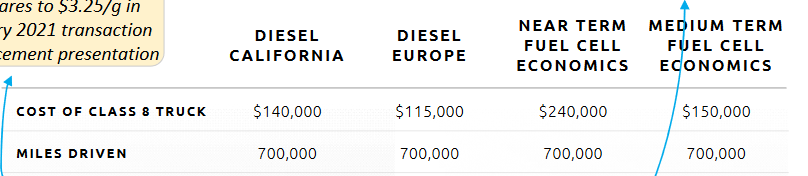

Vuonna 2021 yhtiö ennusti saavansa myytyä rekkoja/busseja keskimäärin per liikenneväline hintaan 435 000$ ja 294 000$ tuotantokustannuksilla. Vuonna 2022 yhtiö ennustaa keskimäärin per liikenneväline 301 000$ myyntihintaa ja 205 000$ tuotantokustannuksia. Erityisesti tuo myyntihinta vaikuttaa mielenkiintoisen korkealta, sillä yhtiön omissakin kalvoissa todetaan dieselrekan olevan investointikustannuksiltaan huomattavasti halvempi kuin ennustettu keskimääräinen myyntihinta.

Onkohan tuo 300k$+ myyntihinta ennen jälleenmyyjän/välittäjän katetta muutenkaan kovinkaan realistinen, erityisesti kun loppuasiakas joutuu lisäksi myös investoimaan uuden infran ja huoltoverkoston luomiseen?

Kalvoista jos nopeasti jaetaan merkittävimpien ennustettujen tilausten odotettu liikevaihto odotetulla tilausten määrällä, niin Kiinan myyntien keskihinta olisi 200k$, Barcelonan 500k$, Antwerpin 240k$ ja Groningenin 444k$. Tästä näkeekin nopeasti että Kiinan odotetuilla myynneillä ei oikeastaan ole liiketaloudellista arvoa ja nämä ennusteet nojaavat pitkälti länsimaista saatuihin hirmutuloihin ja tämä Barcelonan tilaus näyttelee kalvojen ennusteissa erityisen merkittävää roolia. Mikäli keskimääräinen myyntihinta osuisikin ensi vuonna lähemmäs haarukkaa 200 000$ - 250 000$, tippuisi Hyzonin bruttokate merkityksettömäksi ja kiinteät kulut sekä investointikulut söisivät kassaa hirmuisella vauhdilla. Vuonna 2023 tarvittaisiin kyllä jo isoa osakeantia kulujen kattamiseksi ja käyttöpääoman varmistamiseksi ja jos kurssi silloin vielä matelee, niin luvassa merkittävää laimennusta nykyisten omistajien osakepositioon! Tähän myös osittain perustan tuolla aiemmin esittämäni ajatuksen siitä että sijoittajan olisi syytä varautua merkittävään laimennukseen jo lähitulevaisuudessa.

Pidänkin siksi tuota 2021 myytyjen liikennevälineiden ennusteisiin nähden alempaa myyntihintaa ja katetta todella huonona merkkinä, koska vuoden 2022 osalta vaikka noihin varsin optimistisiin myyntimääriin päästäisiin, voi silti käydä niin ettei liikennevälineiden myyntihinta ole riittävä ![]()

2023 ja siitä eteenpäin menevissä myyntiennusteissa pistää muutenkin silmään tuo myytyjen Class 3 liikennevälineiden suuri osuus. Näissä akkuratkaisut ovat erittäin vahvoilla, joten sieltä päin lienee turha mennä odottamaan kummoisia katteita ![]()

Nämä tekstit mitä olen kirjoitellut kertovat hieman toisenlaista tarinaa kuin mitä Hyzon sijoittajilleen viestii. En väitä että kertomani tarina olisi totuus tai että minulla olisi tämän keissin kaikki faktat riittävästi hallussa. Aggressiivisesti väärässä oleminenhan on muutenkin yksi tavaramerkeistäni! En myöskään jaa tässä sijoitusneuvoja siitä että pitäisikö osaketta nyt ostaa vai myydä, sillä erityisesti Hyzonin kaltaisten osakkeiden liikkeet ovat hyvin arvaamattomia ja yhtiön liiketoiminnan tulevaisuuden ennustaminen se vasta hankalaa onkin.

Se syy miksi kirjoitan on että pörssipeliin on viime vuosina tullut paljon uudenkarheita sijoittajia, joille tekisi varmasti hyvää lukea toisenlaisia näkökulmia Hyzonista, erityisesti nyt kun osake on tullut rajusti alas. Lähes kaikki sijoittajat tekevät jossain vaiheessa uraansa sen peliliikkeen että roikottavat tappiollista lappua salkussa hieman liian pitkään ja elättelevät kyseenalaisia haaveita että osakkeen kurssi nousisi, jotta saisi edes omat takaisin. Myös kokeneemmat sijoittajat varmasti kaipaavat silloin tällöin pientä ravistelua sekä syytä pysähtyä ja tarkastella sijoituskeissiä uudelleen ja uskonkin että olen myös tässä tavoitteessa onnistunut ![]()

Sijoittaminen on vaikeata, joten sinun täytyy olla vaikeampi!

121 tykkäystä

Kiitos @Pohjolan_Eka ! Todella herätteleviä kommentteja. ![]() Kuten sanoit niin sijoittamisessa on riskit, varsinkin tämän vaiheen yrityksissä. On kieltämättä huolestuttavaa jos ei päästä tavoitettuihin myyntihintoihin tai katteisiin. On tässä keississä kuitenkin hirmu paljon hyvää. Ilmastonmuutos on todellisuus ja vety mielestäni ainoa vaihtoehto raskaalle liikenteelle. Hyzonilla on yksi harvoista ja parhaista ellei jopa paras teknologia hallussaan. Lisäksi heidän strategia sijoittaa kalustoansa valmiisiin runkoihin on loistava. Kapasiteettia tuottaa kalustoa on kohta todella laaja. Myyntihintoja on ehkä jouduttu rukkaamaan, jotta tässä maailman tilanteessa (ja toistaiseksi myös laajan vetyinfran puuttuminen) saataisiin edes jotain myyntiä ja päästään jollain tapaa tavoitteisiin. Kaikkien tavoitteiden toteuttaminen tällaisessa maailmanvalloitus tehtävässä on oikeasti vaikea ja siksi myös itse annan vähän anteeksi jos kaikkia lupauksia ei pystytä pitämään. Ainakin tässä vaiheessa. Täytyy kuitenkin muistaa et me ei tällä hetkellä tiedetä mitään noista luvuista muuta kuin et toimitettujen määrä on muutaman enemmän kuin oli ennustettu. Aikaisemmin oli kovaa spekulaatiota päästäänkö edes ennustettuihin kpl määriin. Nyt tiedetään et päästiin. Jos niihin ei olisi päästy olisi keissi mielestäni huomattavasti huonompi kuin nyt. Ei ne katteet välttämättä ole niin huonoja kuin ehkä oletetaan. Mutta parempi aina varautua pahimpaan ja toivoa parasta. Uskon et Hyzonille (sekä minulle) on tässä vaiheessa tärkeämpää että saadaan kalustoa ulos maailmalle ja nimeä esille. Täten vahvistetaan omaa brändiä, uskottavuutta jne.

Kuten sanoit niin sijoittamisessa on riskit, varsinkin tämän vaiheen yrityksissä. On kieltämättä huolestuttavaa jos ei päästä tavoitettuihin myyntihintoihin tai katteisiin. On tässä keississä kuitenkin hirmu paljon hyvää. Ilmastonmuutos on todellisuus ja vety mielestäni ainoa vaihtoehto raskaalle liikenteelle. Hyzonilla on yksi harvoista ja parhaista ellei jopa paras teknologia hallussaan. Lisäksi heidän strategia sijoittaa kalustoansa valmiisiin runkoihin on loistava. Kapasiteettia tuottaa kalustoa on kohta todella laaja. Myyntihintoja on ehkä jouduttu rukkaamaan, jotta tässä maailman tilanteessa (ja toistaiseksi myös laajan vetyinfran puuttuminen) saataisiin edes jotain myyntiä ja päästään jollain tapaa tavoitteisiin. Kaikkien tavoitteiden toteuttaminen tällaisessa maailmanvalloitus tehtävässä on oikeasti vaikea ja siksi myös itse annan vähän anteeksi jos kaikkia lupauksia ei pystytä pitämään. Ainakin tässä vaiheessa. Täytyy kuitenkin muistaa et me ei tällä hetkellä tiedetä mitään noista luvuista muuta kuin et toimitettujen määrä on muutaman enemmän kuin oli ennustettu. Aikaisemmin oli kovaa spekulaatiota päästäänkö edes ennustettuihin kpl määriin. Nyt tiedetään et päästiin. Jos niihin ei olisi päästy olisi keissi mielestäni huomattavasti huonompi kuin nyt. Ei ne katteet välttämättä ole niin huonoja kuin ehkä oletetaan. Mutta parempi aina varautua pahimpaan ja toivoa parasta. Uskon et Hyzonille (sekä minulle) on tässä vaiheessa tärkeämpää että saadaan kalustoa ulos maailmalle ja nimeä esille. Täten vahvistetaan omaa brändiä, uskottavuutta jne.

Vaikka Hyzonilla on jo myyntiä, niin kyllä tässä edelleen sijoitetaan tulevaisuuteen. Silloin on hyvin hankala ennustaa miten tulee käymään. Voi olla et firmasta tulee jonkun muutaman sadan miljoonan arvoinen, mutta voi olla että mennäänkin ylöspäin useampi miljardi. Riskit ovat siis oikeasti korkeat, mutta onnistuessaan myös tuotot kivat. Henkilökohtaisesti aina sijoituspäätöksiä tehdessä mietin plussia ja miinuksia ja kumpi painaa vaakakupissa enemmän. Jonkinlaista todennäköisyyttäkin pyrin miettimään epäonnistumiseen vs. onnistumiseen. Uskon silti että Hyzon on merkittävä tekijä useamman vuodenkin päästä. Matka voi olla kivinen ja hankala, mutta niin se yleensä yrittämisessä on. Ja niin se on muillakin kilpailijoilla.

Onko tällä hetkellä muita näkyvissä olevia huolenaiheita kuin myyntihinta ja kate? SEC tutkinnasta en itse ole ainakaan huolissani. Omat myynnit tuntuu pahalta, mutta niihin olin jo varautunut. Täytyy myöntää että vähän elättelin toivoa etteivät lähde myymään tässä tilanteessa. Mutta jos järjellä ajattelee, niin ihan loogista se on että edes jonkin verran vähennetään omistuksia. Toki, vielä ei ole varmuutta myynneistä, mutta vähän se siltä omaan silmään näyttää.

Katsotaan jos jaksan tässä lähiaikoina tehdä pienen listan plussista ja miinuksista johon sitten voisi lisätä muidenkin huomiota mitä en ole tajunnut miettiä. Voisi varmaan auttaa meitä kaikkia?

Ei tämä ainakaan tylsä lappu ole. ![]()

52 tykkäystä

Tässä vaiheessa iso merkitys sijoituspäätökselle on luottamus. Luottaako sijoittaja yhtiön strategiaan ja toimivan johdon kykyyn toteuttaa strategiaa.

Pari nostoa Q3 konffapuhelusta, jotka osin vastaavat esille nostettuihin riskeihin liudentumisesta ja marginaaleista:

” The second thing on that is that part of what happens in the first half of 2022 is that we finally have in our hands, a lot of the inventory that we ordered back around the middle of the year, which we were anticipating would have enabled us to deploy dozens of vehicles in Europe, for example.

So these vehicles are all of a sudden delivered in the first half of next year. So we actually do have a backlog of inventory that was ordered earlier that didn’t get here in time for assembly and deployment facility as we would have liked but it is still coming in.

The other thing we did is we ordered substantial inventories for 2022 production some months back with the worsening lead times, particularly in Europe we pulled the trigger on a lot of orders.

Well ahead of when you would normally order that actually will have a detrimental effect on some cash position numbers before the end of this year, but it’ll have a beneficial effect on our ability to assemble vehicles and deliver them and recognize the revenue in 2022.”

” Craig Knight

So I will just add to it. Parker said, we have $150 million of CapEx in our five-year plan, which is slated for four hydrogen hubs. We have been in conversations with a number of different banks and the appetite to debt finance these hubs is extreme and the interest rates actually very low.

So that is the first couple of hubs, we plan to work out debt financing for them in off balance sheet, SPV type vehicle, and we are excited about the ability to make that happen as you are I’m sure aware a lot of people who want to invest in green infrastructure.

And then also I point out that in Parker’s remarks, he talked about Raven Blue that will be cited and come online this year. So that is actually another hub. We haven’t determined where it will go exactly and that is because there is a number of different sites that are sort of competing for it.

But what I would point out is that the CapEx for the Raven blues is the very, very low, and it can produce five tons of hydrogen per day, each Raven blue, and we have the right to 150 of those hubs. So, that is effectively at another hub that in the last quarter we are not talking about, which is new, and we anticipate coming online next year.”

” Mark Gordon

I was just going to say Craig that one thing we expect though, as soon as the first Raven waste-to-hydrogen hub is up and running. As soon as the first Raven blue was up and running, we expect to be able to raise large amounts of debt finance. So, that will be sort of an inflection point and we think we will accelerate as soon quickly after those events happen. That will be like late next year.”

28 tykkäystä

Yleinen KIITOS kaikille ketkä ovat jaksaneet paneutua Hyzoniin. Olette kirjottaneet vaikuttavia raportteja analyysien ja pohdintojen kera.

Ilman teitä minulla ei olisi mitään pienintäkkän käryä miten Hyzonilla menee.

Kun nyt sattuu olemaan englanninkielin firma enkä osaa kuin pari sanaa englanttia.

Kiinostus on vain niin valtava tähän, Pakko on ollut pieni siivu euroja laittaa, vaikka punaiseksi muuttuneetkin.

32 tykkäystä