Ja tämä kerrottiin jo viimeisimmän rapsan yhteydessä. Ei pitäisi olla yllätys. Nämä nyt saadut tiedot viittaa siihen että on edetty juuri niin kuin viimeksi kerrottiin.

7 tykkäystä

Jos yritys ei pystynyt ensimmäisen listautumisvuotensa aikana arvioimaan lyhyen ajan kannattavuutta, niin kuinka paljon putoaa pohjaa firman 2025 kannattavuusennusteelta?

Tämä pätee kyllä yleisesti kaikkiin firmoihin. Harva bisnes on niin ennustettavaa, että pystyy edes puolen vuoden - vuoden päähän sanomaan tarkkoja kannattavuuslukuja. Saati sitten viiden vuoden päähän.

Lähinnä nyt nousee Hyzon tässä tikun nokkaan, kun sijoitusteesiä kaukaisilla firman itsensä arvioimilla luvuilla perustellaan.

14 tykkäystä

Pre-market näyttäis menevän alle 6 dollaria. Saa nähän miten tasoittuu. Muistaako joku millon vapautu myynnit spacin jälkeen tässä kuussa?

4 tykkäystä

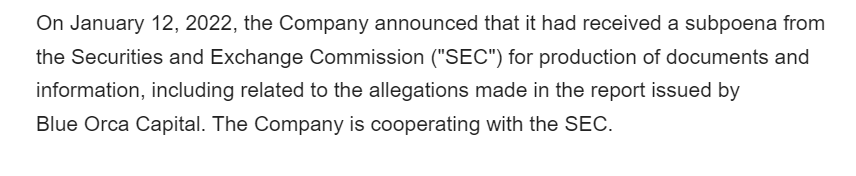

Tänään tulee kurssille turpaan. Saa nähdä mitä tuosta tutkinnasta käy ilmi.

24 tykkäystä

Taisi olla tänään lock-up päättyminen

16 tykkäystä

Hienoa et ovat toimittaneet luvatun verran kalustoa! Miinusta et ei tuu tarpeex massiii. Mut tätähän me jo vähän arveltiinkin. Ei maha mitään. Nyt sit punnitaan miten nämä asiat painaa kullakin sijoittajalla. ![]() Lock-up joskus tällä viikolla. Päivästä en tiedä.

Lock-up joskus tällä viikolla. Päivästä en tiedä.

Just sopivasti eilen heitin 1500 lapun swingin ulos. Tänään tulee todennäköisesti takas. ![]()

22 tykkäystä

Kurssille tulee turpaan joo. Tuosta tutkinnasta en ole lainkaan huolissani.

Itseäni eniten kiinnostaa tuo presiksen arvio 658 rekkaa. Mielestäni rohkaiseva luku, joskin uskon että se ei jää siihen. Odotan jopa isompaa kasvua. Nikolaan nähden halpa lappu.

Vetyrekkojen hinta tulee varmasti aikamoista vauhtia alas nyt kun siirrytään massatuotantoon. Se tekee hyvää markkinoiden kasvulle ja katteelle mutta toki syö liikevaihtoa per rekka.

Luin artikkelin Stellantiksen vetypakusta. Hinta-arvio oli siinä 35t€. Pitää vielä odotella varmistusta hintatasolle, mutta jos tuo pitää paikkaansa niin hinta on melko kilpailukykyinen dieselmallin kanssa. Nyt jo. Tämä ei olisi aivan mahdotonta, sillä Toyota ja BMW on jo vuosia sanonut että polttokennoautojen valmistuskustannukset voidaan painaa lähelle polttomoottoriautoja.

Kyllä minua kihelmöi polttokennoautojen kilpailukyky. Hyzon on hyvissä asemissa.

26 tykkäystä

Nyt pitäisi vielä tietää kuinka nopeasti lasku on ohi. Hyzon kuitenkin toimittanut 87 rekkaa ja tähän ei ole edes laskettu trialeita. Huikea suoritus mielestäni, samalla kun verrokit odottavat kädet taskussa komponentteja. Millaista kasvu onkaan koko sektorilla kun Euroopassa ja Pohjois-Amerikassa komponenttipula helpottaa.

Jos tutkinnan keskiössä on Ocran väitteet, niin ne onneksi on jo todistettu suurilta osin vääräksi. Toivottavasti ei paljastu mitään oikeasti raskauttavaa.

Erikoinen aloitus kaiken kaikkiaan tälle päivälle.![]()

20 tykkäystä

No, jos miettii jenkkisijoittajien kulttuuria, niin he vain näkevät (omien havaintojen mukaan siellä ei paljoa lueta vanhoja raportteja jälkikäteen):

- Jaha, toimitukset missattu luvatusta →

- Ja vielä SEC tutkii →

- Ja tää on vielä bumtsibum, siirrän rahat Appleen →

Niin ei tuo -10 % ole kumma ![]() Varmaan käy syvemmälläkin ainakin ekan 4 h aikana.

Varmaan käy syvemmälläkin ainakin ekan 4 h aikana.

13 tykkäystä

The Company anticipates the 2021 financial results will reflect both lower average selling price per vehicle due to product mix and multi-year revenue recognition for the majority of sales

Ensimmäinen osio oli mielestäni suhteellisen selvä (Aasiassa alhaisempi hintataso eli ei tullut yhtä paljon rahaa), mutta tuo boldattu kohta tässä herätti lähinnä omalta osalta ihmettelyä.

Onko tuo:

A) kirjanpitotekninen juttu (vaikka autot ilmeisesti kuitenkin oikeasti toimitettu?), VAI

B) tarkoittaa tämä sitä, että ajoneuvot on myyty jonkinlaisella osamaksujärjestelyllä? Tämä ei siis ole mikään auton osamaksurahoitus tyyppinen ratkaisu kait rahoistuslaitoksen/pankin kautta (ostajan puolelta) koska tällöin käsittääkseni myyntihinta olisi (ainakin suomessa) tilitetty heti myyjälle. Eli käytännössä meinaako tämä sitä että Hyzonilla on jotain osamaksusoppareita nyt asiakkaiden kanssa? Jos tuossa saa jotain korkotuloja tms. niin silloinhan tämä voi olla ihan hyvä mutta muuten herättää vähän ihmetystä.

C) Jotain muuta mitä en tajua

8 tykkäystä

Ainakin lyhyellä aikavälillä tuo varmasti painetta kurssiin, koska ainakin q3 aikana firmoja rankaistiin kunnolla jo siitä, että tulokset menivät vain hiukan yli ennusteiden ja tässä markkinatilanteessa tuskin ennusteen alituksesta tullaan palkitsemaan. Enemmän tietenkin merkkaa 2022 näkymät, eli jos tässäkin aletaan ruuvaamaan ennustetetta alemmas, niin sitten ollaan taas 5 taalassa aika helposti.

Voisiko tuossa alhaisessa myynti hinnassa olla kyse näistä Multia year toimitussopimuksissa joissa diskontataan jo valmiiksi alenevat tuotantokustannukset myyntihintaan kaikille sopimuksen rekkoihin.

Tämä varmastikin liittyy tähän 29 jo toimitetun rekan tilaukseen. ![]()

3 tykkäystä

Kieltämättä oudosti muotoiltu lause, vähän vaikea päästä kiinni ajatukseen - Peltsin teoria kuulostaa uskottavalta. Mutta muistutan nyt nopeasti kuitenkin, että suoriteperusteisessa kirjanpidossa maksujärjestelyillä ei ole vaikutusta liikevaihdon tuloutumiseen, eli Hyzonin tapauksessa tuloutuskynnyksenä on varmasti auton toimitus.

Edit: jos hopeareunusta ajattelee, en malta odottaa, millaisen teknisen analyysin @Sijoittaja-alokas tänään tilanteesta laatii!

10 tykkäystä

Pakko ihmetellä Premarketin reaktiota kun nuo Orcan väitteet kuitenkin todettu jo valheellisiksi. Olisiko sittenkin tuo odotettua pienempi myyntikatte suurempi syy kurssireaktioon?

6 tykkäystä

Shortit saavat taas bonaripäivän tämän kanssa. IBssä ei ole paljon lappuja lainattavaksi, mutta eipä tämä ole aiemminkaan shortteja estänyt. Nyt kun saadaan vielä jenkkilän retail paniikkiin, varsinkin alkuviikon jälkeen, niin aika kiva kuoppa saadaan varmaan alussa aikaan.

Ihan hyvän näköinen luku kyllä, mutta ja tuolla saatetaan ennusteisiinkin päästä, jos eivät hirveästi joudu hinnoista tinkimään, kuten nyt oli 2021 puolelta maininta.

Esim. Microvast laski viime vuonna liikevahtoennustettaan todella reippaasti spac-luvuista. Vaikea myöskään uskoa, että pidemmän tähtäimen luvut sitten myöskään pitäisivät paikkaansa enää. Kurssi sinnitteli yllättävän pitkään ylhäällä, mutta nythän sekin on jo alle 5 taalan. Arvotettu aika samoihin spacissa, mitä Hyzon on.

Hyzon on nyt aikalailla samassa tilanteessa, eli 2022 olisi todella tärkeää päästä edes lähelle ennustettua vajaata 200 miljoonaa.

Kivinen tulee todennäköisesti olemaan ainakin Hyzonin alkuvuosi, varsinkin kun Q4 aikana ei saada enää vastaavaa kirjanpitokikkailua, mitä q3 positiivinen epsi oli, mikä sitten peitti liikevaihdon missaamisen alleen. Jenkkilässä kun tavataan tuijottaa laput silmillä sitä yhden kvartaalin tulosta ![]()

3 tykkäystä

Näin tuo saattaa tosiaan olla ja hyvä täsmennys kirjanpidon osalta ![]() Mielestäni kyllä hyvä suoritus että toimitettiin hieman enemmän kuin arvioitiin, mutta sitten se toinen puoli…

Mielestäni kyllä hyvä suoritus että toimitettiin hieman enemmän kuin arvioitiin, mutta sitten se toinen puoli…

…Taitaa Q4 tulos olla aikamoista kuraa liikevaihdon ja kannattavuuden osalta. Jos Aasian hintataso on (kuten tuolla tiedotteessa mainittiin) noin puolet vs. muut alueet (ja leijonanosa myynneistä täältä) ja tähän päälle vielä myynnit ovat jotain multi-year kuviota niin tuohan tarkoittaa (hihavakiolla arvioituna huom) että ennusteista tullaan jäämään aivan valtavasti? ![]()

3 tykkäystä

Mjooh, Fintel kertoo että Hyzonin shortteja olisi nyt vapaana tasan 0. Ensimmäinen kerta tämäkin…

4 tykkäystä

Mihin hintaan alat ostamaan?

- 6

- 5,8

- 5,5

- 5,2

- 5

- 4,8

- 4,5

- 4,2

- 4 tai alle

0 voters

8 tykkäystä

Kyselystä puuttuu tärkein vaihtoehto: Vaikka nyt heti (5,70), mutta kun käteiset on loppu.

14 tykkäystä

En oikein ymmärrä tätä premarketin reaktiota. Eikös ohjeistuksessa olla mainittu, että toimitukset keskittyy paljon Aasian markkinoille jossa on alhaisemmat hinnat, mutta kysyntää näille rekoille on paljon enemmän. Luulisi että tämä ei tule niin isona yllätyksenä sijoittajille. Haluttuihin toimituksiin kumminkin päästiin, ja ne ylitettiin, joka on mielestäni tärkeintä tässä vaiheessa. Itse en tässä lyhyellä tähtäimellä olekkaan kiinni, vaan sitä pitkää peliä katselen, joten omalle kohdalleni lähinnä näen reaktion tankkausmahdollisuutena alemmilla hintaluokilla.

Blue Orcan raporttiinkiin vastattiin hyvin ja todettiin suurimmalta osalta aiheettomaksi, toivon mukaan sieltä ei nyt löydy uusia epäkohtia vaan… Yhtiön johto kun vaikuttaa kuitenkin uskottavalta ja puhuu asioista niiden todellisin tarkoituksin, eikä liiottele turhia.

12 tykkäystä