Hyvää karhuilua @Pohjolan_Eka näitä aikani pyörittelin päässä ja omalta osalta alkoi riittää hekeksi tämän lapun holdaaminen ja luovuin viimeviikolla karmealla tappiolla lapuista. Haluan nyt hetken seurata sivussa menoa, saattaa jopa jokunen verisuoni säästyä kun verenpaineita nostattavia liikkeitä joka viikko.

Odotan ensin Q4 lukuja, mitä sieltä käteen jää. Uuden polttokennon lanseeraus ja sitovia kauppoja. Asiakas kokemuksia.

Yksi tärkeä uusi asia tämä SEC-tutkinta. Jos puhtain paperein selviää niin voisi omalta osalta olla paluu ajankohtainen.

Nyt HYZN on viikosta toiseen niin rajustu shortattu ettei näillä vaihdoilla päästä nousemaan.

Itsellä kävi niin että tykästyin liikaa yritykseen ja en vaan osannut ajoissa luovuttaa. Hetken keskityn nyt muualle mutta seuraan tottakait tiiviisti. Oma näkemys on että taidetaan mennä vielä pitkään näissä hinnoissa ellei jopa lasketa vielä lisää. Yrityksessä ei mitään vikaa, päinvastoin. Erittäin asiallista tekemisen meininkiä jalat maassa.

“Spoke to $HYZN CEO today. Says SEC looking at shortseller claims is ‘fair’ and a ‘great step’ to resolving what it calls salacious accusations. Said new FY range for delivs is 500-700 FCEVs. 85 FCEVs delivered in 21. Reminder $NKLA FCEV is still ~2 years away.”

Ei sitten ennustus menny ihan putkeen tälläkään kertaa mutta ei tämä kuitenkaan pahalle näytä vielä. Hyzon valmisti viime vuonna käsittääkseni 87 laskutettua ja 8 testiin mennyttä eli 95 yhteensä autoa, näistä 93 Q4:sen aikana. Sha Steel groupin trialia ei ilmeisesti vielä ole toimitettu? Q4 on mennyt vielä tuotannon ylösajoon ja suurin osa noista autoista on toimitettu loppuvuodesta joten olen hyvinkin luottavainen että tänä vuonna toimitetaan vähintään ennustetut 658 autoa. Huono uutinen on se että suurin osa noista menee todennäköisesti kiinaan ja katteet on sen mukaiset ja tietysti noille 658 autolle pitäisi myös löytää ostajat. Mutta odotettavissa on myös hyviä uutisia kuten SEC tutkinnan valmistuminen puhtain paperein, gen 3 polttokennojen myynnin aloitus ja trial asiakkaiden uudet tilaukset. Sitten huolestuisin jos uutisia isommista tilauksista uusilta asiakkailta ei ala q1 aikana kuulumaan.

Huonoja vaihtoehtoja ei olisi myöskään jos isompi autovalmistaja ostaisi hyzonin pois tai hyzon keskittyisi polttokennotekniikan tuotekehitykseen ja myyntiin raskaan kaluston valmistajille.

Joo, voi olla että hyvinkin olen laskenut väärin. Viimeisen kvartaaliraportin mukaan 2021 EIP-ohjelmaan on varattu 23,226,543 osaketta, ja tarvittaessa lisäksi vuodesta 2022 alkaen maksimissaan 2,5% koko senhetkisestä osakekannasta. Minulle on vähän epäselvää kuuluuko esim. nuo raportoidut 860k RSU:ta tähän ohjelmaan, mutta olettaisin että niiden joko täytyy sisältyä, tai sitten ovat olleet jo Hyzonin omistuksessa olevia osakkeita. Joka tapauksessa tällä tahdilla tuo 23 miljoona osaketta riittäisivät melko pitkälle, ja siksi olen omassa laskelmassani jättänyt tuon 2,5% lisäyksen pois. Q4-raporttihan tuon sitten kertonee oliko tämä täysin väärä oletus.

Warrantit tulee tietenkin tähän päälle, mutta niiden lunastushinta on 11,50$. Laimennusta on siis tulossa se 10% tästäkin, mutta vasta kun kurssi on nykyhinnoista noussut ~100%.

Kiinnostaisi tietää onko omat laskut päin mäntyä ja miten olet itse päätynyt vuosittaiseen 10% laimennukseen? Onhan se toki mahdollinen uusien ohjelmien myötä, näköjään ainakin 400 miljoonaan osakkeen kokonaismäärään asti.

No toivottavasti ei nyt kuitenkaan ihan Nikolan standardeilla, silloin joutuisi jännittämään milloin kupla puhkeaa ja onnistuuko myynnin ajoitus

Knightin palkka muuten Yahoo Financen perusteella on alle 150k vuodessa, mikä on naurettavan pieni. On syytäkin olla hyvät bonusohjelmat.

Q3 raportissa kerrottiin näin “HYZON has received the first two purchase orders from Shanghai Hydrogen HongYun Automotive in China for a total of 62 trucks.”. Tuoko ei kuitenkaan ole sitova tilaus? Eri lähteistä saamani käsityksen mukaan pidän myös varmana että Hiringalle ajoneuvoja menee, mutta tottakai nämä on jokaisen subjektiivisen arvion varassa.

Mutta myönnän, kirjoitin nopeasti puhelimella ja muistelin kun Q3 callissa sanottiin että “we have the orders”, se tosiaan tarkoitti vuotta 2021. Tilauskertymän kehittymisestä jää vielä jännitettävää Q4 rapsaan. Tilauksia tälle vuodelle kuitenkin on jo tiedossa ja vuoden 2021 Euroopan tilauksiahan on siirtynyt toimitettavaksi tänä vuonna. Olisi kuitenkin todella hyvä jos joku viitsisi laittaa dokumentin pystyyn johon kerättäisiin tilaukset ja MOU:t, toimitusaikatulut ja toimitetut määrät.

Itse eilisen negposarista: Liikevaihdon ja voiton alittuminen oli tietenkin tiedossa, mutta odottelin silti että kun se Q4 raportissa tulee esille niin kurssi laskee. Tiedotteen johdosta tämä tapahtuikin jo nyt. Tässä vaiheessa haen itse todisteita siitä että tuotteille on kysyntää ja niitä pystytään toimittamaan. Pidän 93 toimitettua ajoneuvoa (vs 83 odotus) tässä maailmantilanteessa hyvänä suorituksena. Se että niistä 8 on trial liisillä vaikuttaa toki voittoon ja liikevaihtoon, mutta yhtä kaikki, asiakas on ne halunnut testiin ja ne on pystytty toimittamaan. Toki olisi pettymys jos tuo triali ei myynniksi muuttuisikaan. Aasian liikevaihdon suhteen on hyvä ottaa huomioon että suurin osa ajoneuvojen pienemmästä myyntihinnasta johtunee korin edullisuudesta, eikä Hyzon juuri voittoa sillä korin “jatkomyynnillä” tehne vaan voitto tulee voimalinjan ja sen asennuksen marginaalista. Vaikka kori olisi halpa, niin en oikein näe muuta vaihtoehtoa kuin laittaa saman kokoluokan ajoneuvoon sama voimalinja. Tällöin Hyzonin osuus Aasian ajoneuvoissa olisi suurempi ja marginaali mahdollisesti korkeampi. Aasiassa noissa vetyvoimalinjoissa on toki vähän jo kilpailuakin ja voi hyvin olla että marginaaleista joudutaan tinkimään. Väittäisin siis että Hyzonin bisnekselle ajoneuvomäärät ovat oleellisempia kuin liikevaihto. Liikevaihdosta suuri osa on korien läpimyyntiä olemattomalla katteella ja uskoisin että voimalinjan “myyntihinta” vaihtelee halpojen ja kalliiden ajoneuvojen välillä vähemmän. Marginaaleista saadaan järkevää tietoa vasta kun USA:n ja Euroopan tehtaat on otettu täysimittaisesti käyttöön ja itse pidän Hyzonsijoittamisen suurimpana riskinä sitä että ennustettuihin marginaaleihin ei päästä pidemmälläkään tähtäimellä. Kuitenkin, jos toimitusmäärät kasvavat ennustetusti niin pidän kurssinousua pienilläkin toteutuneilla marginaaleilla todennäköisenä.

Muistaakseni yrityksen omien suunnitelmien mukaan kassa on käytetty 2023. Itse en kuitenkaan sijoittaisi kasvuyritykseen jos en uskoisi että pystyvät tuottaman kassaeuroa kohden yli euron omistaja-arvoa. Mitä järkeä kasvamisessa sitten edes olisi? Joten en näe kassaa “jo menetettynä” vaan että 500M kassaa ei ole vielä ehditty muuttamaan esim 1B omistaja-arvoksi.

Jos uskoo että johdon tarkoitus on kusettaa sijoittajia niin DD on varsin helppo. Turha edes katsoa mitään numeroita. Hyzonissa nyt kuitenkin toimari on ostanut osakkeita ja yritys on hakenut valtuutuksen ostaa osakkeita 5M dollarilla kannustinohjelmia varten.

Taitaa olla kuten Eka tuossa mainitsi ettei nuo ole sitovia tilauksia. Q3-tiedotteesta: "Received the first two purchase orders, for 62 trucks in total, pursuant to terms of the previously announced MOU to supply Shanghai Hydrogen Hongyun Automotive "

Tuo MOU ei sido kumpaakaan osapuolta vielä mihinkään, tilaaja voi olla tilaamatta ja Hyzon voi olla toimittamatta ilman mitään sanktioita. Lainaus tuosta tiedotteesta: “Under the non-binding MoU, the initial order of 100 vehicles is expected before the end of 2021 while the other 400 vehicles will be ordered in 2022.”

Ehkä MOU sopii molemmille siinä vaiheessa kun markkinat on kehittymässä? Hyzon myy kapasiteetin sitten jollekin joka maksaa paremman hinnan? toki jos pystyy ja on kysyntää…ehkäpä tukipaketitkin nytkähtää liikkeelle

Olen ymmärtänyt että sitovan sopimuksen mukaan Hyzon toimittaa kaikki seuraavan kolmen vuoden aikana Geesinknorban jätteenkeräysautojen vetyversiot ja että odottavat toimittavansa näitä 300 tai enemmän tuon sopimuksen aikana.

Hyzon, a leading global supplier of zero-emission, hydrogen fuel cell electric vehicles, announced today an agreement with Geesinknorba to be its exclusive vendor for zero emission trucks.

Geesinknorba already deploys zero emissions vehicles throughout Europe, with 300 trucks or more expected to be supplied by Hyzon during the three-year contract.

Ensimmäinen tilaus lienee kuitenkin jo aika lähellä kun sanovat, että

The initial Hyzon trucks are expected to be deployed by Geesinknorba to the government of Barcelona. They will be produced in Geesinknorba’s facility in Emmeloord and Hyzon’s manufacturing plant in Groningen, Netherlands.

Ranskalainen kaupunki peruuttaa 50 vetybussin tilauksen ja vaihtaa ne sähköön, koska 6x operointihinta sähkön eduksi johtuen siitä, että vetyä ei ole kätevästi joka nurkalla (vielä ja edullisesti) saatavissa.

Hyzon ei ole käsittääkseni sotkeutunut busseihin ollenkaan.

Edit, huomaa että kun oma Hyzon panos on laskenut niin ei tule niin tarkkaan enää seurattua. Melkein huono omatunto kun en tuota Hyzonin bussitoimitustakaan ole noteerannut

Toinen tärkeä juttu:

Fuel Cell Powerplant Operating Hours

The fuel cell powerplant is a critical component to keep a hydrogen bus operational like the diesel

engine is on conventional bus. The lifecycle of a fuel cell powerplant is best measured in hours of

operation. The table below provides some insight to the age of our Legacy fuel cell fleet compared to

the newer fuel cell fleet. The Legacy fleet has an average lifetime fuel cell operating hour of 26,389

compared to 4,485 on the newer buses. At the end of this reporting period, five (5) Legacy buses had exceeded 30,000 service hours without any major repairs or rehab maintenance. FC7 and FC12 have

lower hours because they have spare replacement fuel cell powerplants that were installed after the

original powerplant was decommissioned. The buses participating in the study are highlighted in the

following tables.

Vedyn hinnasta:

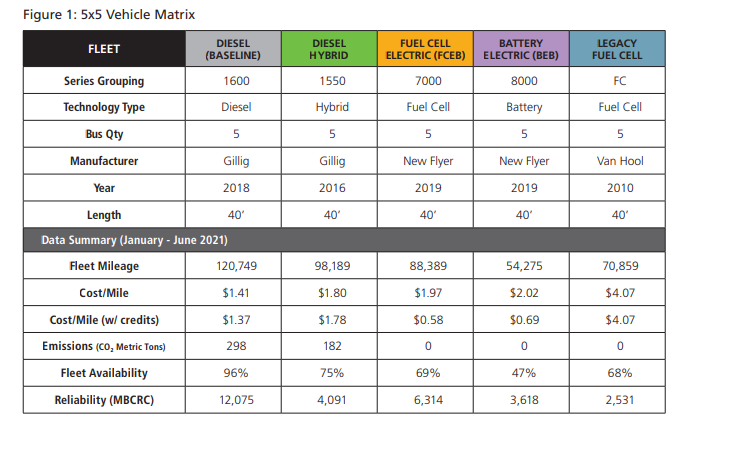

The most cost effective for the reporting period was the diesel fleet with a $1.41 CPM. The ZEB

technologies edged slightly higher with the FCEB at $1.97 and BEB at $2.02 CPM. The Legacy fleet

was the most expensive with a $4.07 CPM. Hydrogen fuel currently has a high cost which significantly

raises the CPM for the fuel cell bus fleet. It is expected that as the market continues to expand, the cost of hydrogen fuel may decrease lowering the CPM to a more favorable position.

Vedyn hinta tuolloin:

En näe että akkubussien ajamisen hintaa enää saadaan alemmaksi, mutta vihreän vedyn hinta tulee kyllä alas ja näin laventaa kuilua. Minun on hankala uskoa akkukäyttöisen voimalinjan kilpailukykyyn.

Green energy The new cabinet wants to spend billions on building a Dutch hydrogen industry. Hydrogen will probably be the largest recipient of the climate fund of 35 billion euros.