How large is a large order…here are some in my opinion ![]()

9 tykkäystä

Juttu on joulukuulta koskien Kiinan vetymarkkinoita. Valtio ja kaupungit satsaavat vetyyn. Hyvät tuet tankkausasemille ja vetyrekoille.

-

Yueyang said that by 2025, the output value of hydrogen energy and related industries is expected to reach 50 billion yuan, and by 2035, it will reach 200 billion yuan.

-

Shanghai is expected to have 10,000 hydrogen-powered vehicles on the road by 2023, and the city’s hydrogen-powered vehicle industry will be worth 100 billion yuan by 2023.

-

Foshan has a hydrogen energy industry cluster with more than 300 related enterprises. It is expected that by 2030, the value of its hydrogen energy industry will reach 100 billion yuan, and by 2035, it will reach 150 billion yuan. The local government will provide subsidies of up to 8 million yuan (1,1m€) for each newly built hydrogen fueling station.

-

Gan (Tutkija Kiinan tekniikan akatemiassa) said China should focus on developing hydrogen-powered heavy-duty trucks. “Heavy-duty trucks over 49 tons cannot use lithium batteries, so hydrogen fuel cells are the best alternative, and logistics-intensive ports across China are particularly suitable for establishing diesel-hydrogen demonstration areas.”

In September last year, including the Ministry of Finance, Five government agencies and departments, including the Ministry of Industry and Information Technology and the National Development and Reform Commission, jointly announced that hydrogen-powered heavy-duty trucks can receive subsidies of up to 546,000 yuan (~76000€).

Tätä syyskuussa tullutta tukea Hyzon ja Shanghai Hydrogen HongYun Automotive odottivat. Tämän jälkeen julkistettiin MoU 500 rekan toimittamisesta.

36 tykkäystä

KIva saadaan Lahten Hyzonin rekat, ![]() Postillahan on Lahden nurkilla (Pennala) iso logistiikka keskus eli potentiaalia on.

Postillahan on Lahden nurkilla (Pennala) iso logistiikka keskus eli potentiaalia on.

10 tykkäystä

Tuo juttu oli hyvä esimerkki miksi tuota kiinan uutisointia kannatta seurata kuin mykkä v…ua. Kasvu tulee olemaan ihan sairaan nopeaa vedyssä esim Sinoperin kautta. Kannatta tutustua tuohon firmaan. Kun tuolla kiinassa päätetään jotain niin se myös tapahtuu. Ei niin kuin esim jenkeissä että kuti jää piippuun kuin vanhalla miehellä emännän selässä ![]() . … tällä tarkoitan sitä että paljon lupauksia mutta puolet jää tekemättä kun vaalit ohi ja politiikka astuu kehiin. Näen tämän kiinan Hyzonin kannalta kultakaivoksena tai toisena vaihtoehtona on laittaa pillit pussin jos tuo ryssitään. Se mikä tuosta tekee sen kultakaivoksen on se että Hyzonilla on hyvin jalka oven välissä päästä maailman suurimmalle kehittyvälle automarkkinalle. Pahimmilla kilpailijoilla tuota mahdollisuutta ei ole vielä! Nooh tästä riittäisi tarinaa vaikka aamuun asti… mutta tämän ketjun aktivistit kääntäkää kiikarit kiinaan ja laittakkaa kääntäjä laulamaan ja web kamerat seurantaan

. … tällä tarkoitan sitä että paljon lupauksia mutta puolet jää tekemättä kun vaalit ohi ja politiikka astuu kehiin. Näen tämän kiinan Hyzonin kannalta kultakaivoksena tai toisena vaihtoehtona on laittaa pillit pussin jos tuo ryssitään. Se mikä tuosta tekee sen kultakaivoksen on se että Hyzonilla on hyvin jalka oven välissä päästä maailman suurimmalle kehittyvälle automarkkinalle. Pahimmilla kilpailijoilla tuota mahdollisuutta ei ole vielä! Nooh tästä riittäisi tarinaa vaikka aamuun asti… mutta tämän ketjun aktivistit kääntäkää kiikarit kiinaan ja laittakkaa kääntäjä laulamaan ja web kamerat seurantaan ![]()

54 tykkäystä

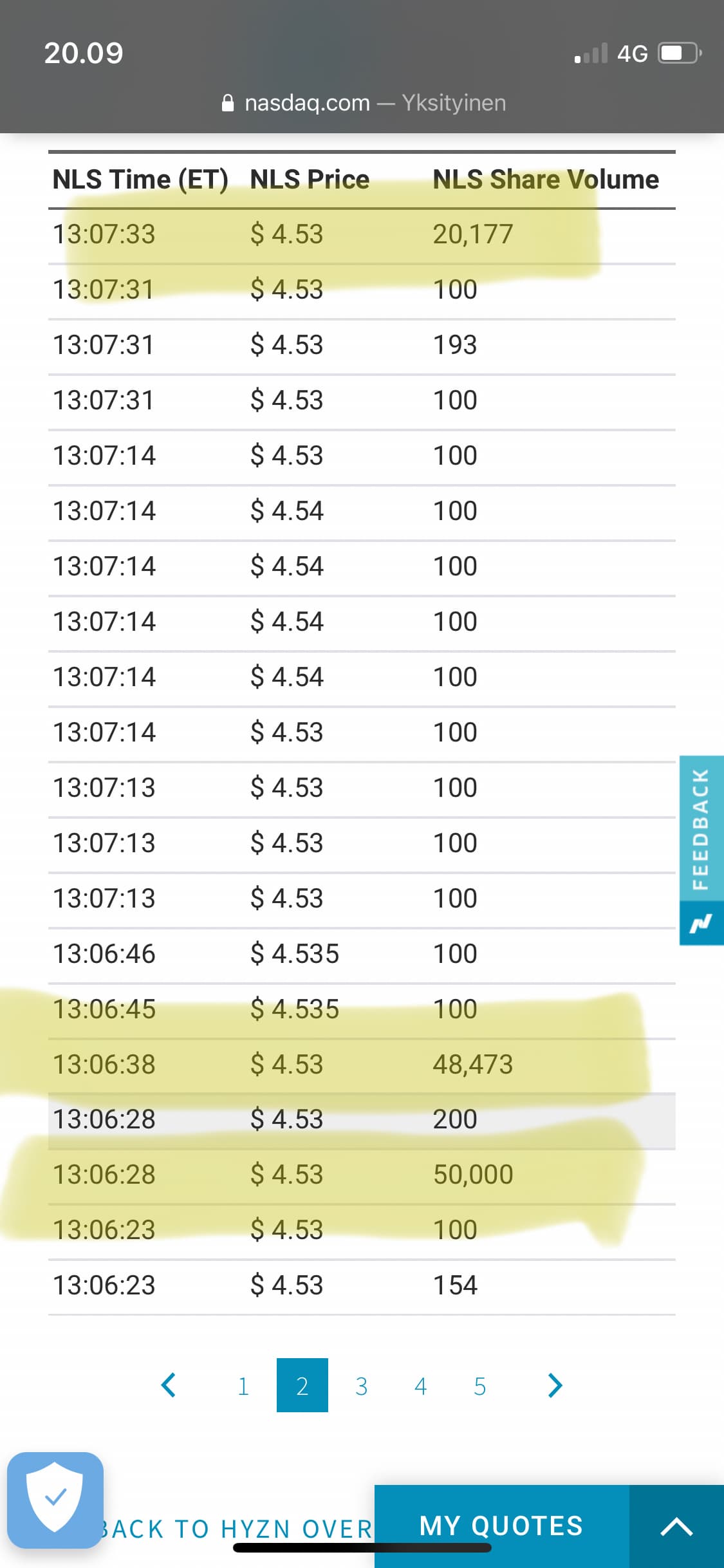

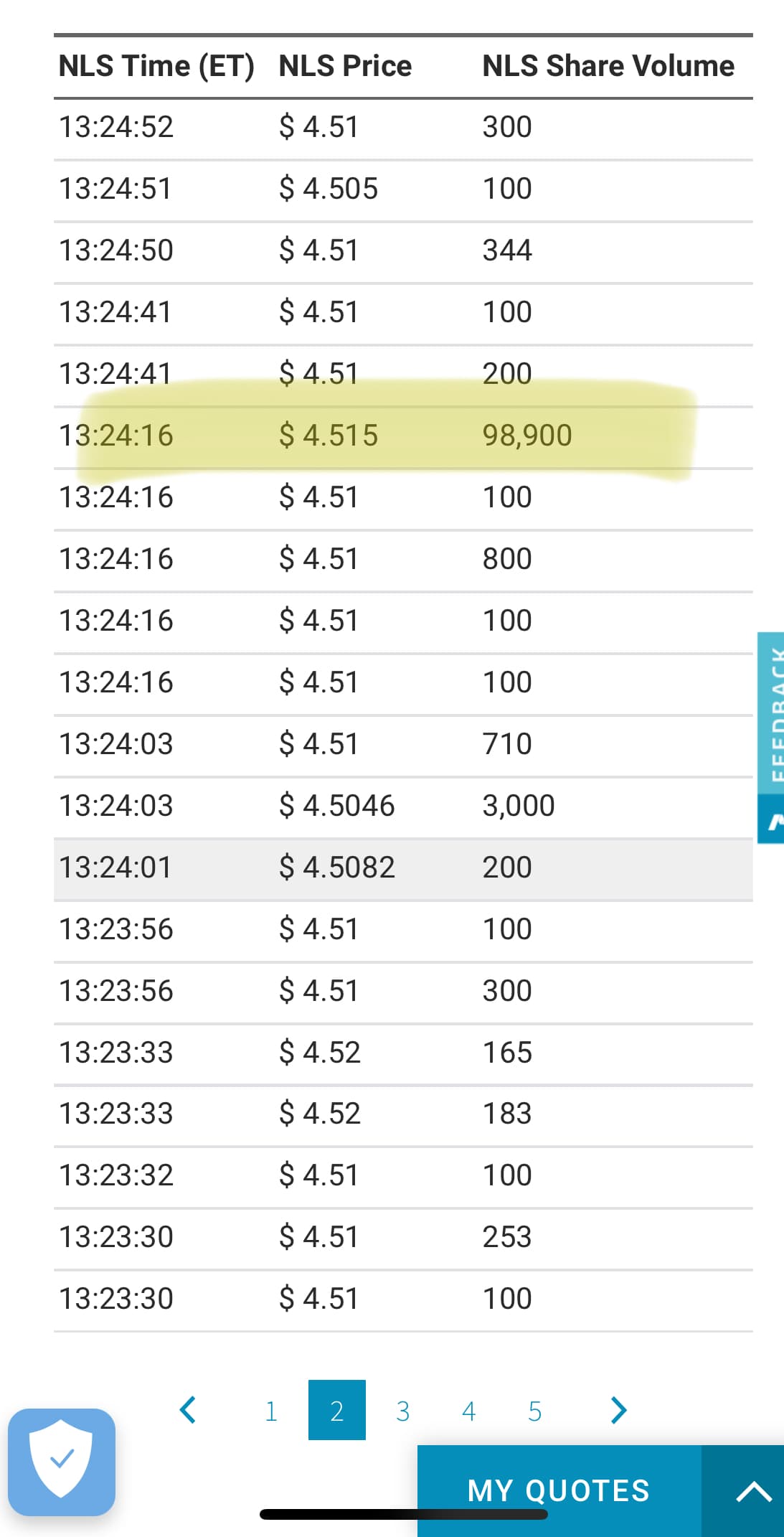

Tähän asti tässä ketjussa on paljon positiivista, ostopäätöstä tukevaa ja olen tästä jo vähän innostunutkin. Yksi lyhyt treidikin tuossa, mutta koska katson nyt ensin tämä teknoniiauksen syvyyden ennen kuin ostan mitään pidempään salkkuun, niin tässä on voinut mielestäni kohtuu objektiivisesti voinut seurata kurssia.

Erityisesti tämän päivän kehitys aiheuttaa kyllä pientä huolta, osake oli vahvassa laskussa vaikka Nasdaq kävi jo kohtuullisesti plussallakin, tietysti loppukyykyssä kaikki suli tasapuolisesti.

Miksi siis laskee, tässä on noin viikko siitä kun osake laski sen 16%, Hyzon Motors shares slide 16% premarket after company discloses SEC subpoena - MarketWatch

Tässä kuitenkin kaikki pörssin kautta ostaneet ovat tappiolla mutta edelleen laskee.

Ainakin nämä skenaariot tulee mieleen:

- Tällä lyhyeksi myyjällä on jotain lihaa luiden ympärillä, osa kaupoista kuoriyhtiöiltä, myyntiennusteita joudutaan vielä laskemaan.

- Tuote käy kaupaksi, mutta kate on rajusti huonompi kuin on tähän asti arvioitu. Maailma on täynnä huipputuotteita joita vaan ei ole kannattavaa tehdä.

- Pääomistajilla tarvetta myydä, rahoituskuviossa jotain häikkää?

- “shorttihyökkäys”, tähän en itse usko, kassas kuitenkin rahaa se 2USD, joten tuossa ei ole enää tilaa samalla tavalla alaspäin, ellei jotain konkreettisen huonoa ilmaannu.

- jotain muuta, mitä?

Älkää hermostuko (minulle), kurssi on se sanansaattaja, jotain tuolla takana nyt saattaa olla. Jos jotain on, sen on voinut myös joku toimija täysin yliarvioida ja kurssireaktio on perustelematon.

Joka tapauksessa, jos takana ei ole mitään, on osake nyt hyvinkin halvan oloinen, mutta se voi olla huomenna vielä halvempi silti.

Tuossa vielä suurinpiirtein vuoden alusta HYZN vs Nasdaq

12 tykkäystä

Kaikki vetylaput laskee eikä pohjaa vielä näy. Nasse näyttää heikolle ja jatkanee laskua.

Kyllähän tässä pedataan oikeasti hyviä ostopaikkoja vetyfirmoihin. Kaikkihan sen tietää että vetyala on valtava jo tämän vuosikymmenen jälkimmäisellä puoliskolla ja tällä hetkellä yritysten arvostustasot lähestyvät järkevää hintatasoa. Kurssit taisi olla kokonaisvaltaisesti kuplassa viime vuoden lopulla.

Se tietysti jää jokaisen omalle harkinnalle, mitä firmoja pitää tulevaisuuden voittajina. Se vaatinee aika paljon taustatyötä jne. Itse lisään jossain vaiheessa hyzonia ![]() Mielestäni laadukas kasvuyhtiö. Ja lisäilen minä muutamaa muutakin lappua.

Mielestäni laadukas kasvuyhtiö. Ja lisäilen minä muutamaa muutakin lappua.

Ei sisältänyt sijoitusneuvoja.

19 tykkäystä

Edellisestä wedgestä Hyzon sitten murtautuikin omien odotusten vastaisesti reilusti alas joten taas mennään vähän pitemmän ajan wedgen mukaan. Tällä kertaa voisi ostopaikka olla tuossa 4.30 paikkeilla josta toivottavasti pomppua kohti kaakkoa ja kutosella alkavia targetteja. Edelleen painotan etten ole teknisen analyysin tuntija, lähinnä opettelen perusteita ja viivatkin on vähän sinnepäin.

5 tykkäystä

Tässä vielä vertailua Ballardiin, Plugiin ja Nasdaqiin.

Nuo ovat enemmän linjassa ja ehkä voisi lisätä listaan kohdan 6.

- Rahastot ovat pakotettuja myymään, kun ihmiset vetää rahojaan uusista energiaratkaisuteknoista.

Jos tämä on selitys viime aikaiselle laskulle niin mielestäni hinnoittelu on kuitenkin Hyzonille paljon maltillisempi, eli laskuvaraa olisi vähemmän. Toisin sanoen pitäisi ostaa nyt

8 tykkäystä

Hyzonin kurssi on laskenut itse asiassa koko vuoden, ei vaan viime kk. Jos vertaa PLUG, FCEL, Ballard tai muut vetyosakkeet niin chartti näyttää melko samalta.

Sepen laskiessa kasvuosakkeet ovat laskeneet reilummin, mikä ei ole mikään ihme.

Teknistä analyysiä seuraa moni ja laskut ja pomput usein sen mukaan.

Laskujen ollessa rajuja osan hermot ei pidä, vaikka on arvioinut ostaessa, että hyvä kohde. Monelle ollut onni, jos on osannut keventää välillä.

Tuotteet edelleen hyviä ja kysyntää tulee riittämään nyt ja tulevaisuudessa. Nähtäväksi jää ketkä voittaa. Katteet ovat paremmat kuin odotin, ihan kannattavaa businesta.

Institutonaalisia sijoittajia tullut mukaan viime kuukausina.

23 tykkäystä

Olen sijoitanut tähän maltillisesti keskihinnalla 6,11, mutta kyllä tämä kurssin vapaapudotus tekee vainoharhaiseksi. Sinänsä tällä kurssilaskulla ei pitäisi olla väliä, koska lyhyttä aikaväliä ei voi ennustaa ja fundamentit ratkaisee pitkän aikavälin. Muutama asia yrityksessä kuitenkin jaksaa vaivata:

-

Tähän mennessä tuotantolaitoksista on tullut aika vähän kuvia ja ne ovat keskittyneet Alankomaiden tuotantolaitokseen, joka vaikuttaisi olevan perus nyrkkipaja. Tässä ei sinänsä ole mitään vikaa, koska Hyzonhan vain jälkiasentaa polttokennoteknologian muuten valmiiseen alustaan. Toivottavasti kuvia tulee lisää.

-

Onko foorumistit perillä, missä Hyzonin käyttämät polttokennot valmistetaan? Polttokenno on kuitenkin sen verran hienovaraisempi laite, että ne on pakko sarjavalmistaa robotisoidulla ja nykyaikaisella tuotantolinjastolla. Onko tästä tietoa ja mahdollisesti kuvia?

-

Hyzon on myynyt 87 rekkaa käyttöön, mutta esimerkiksi Kiinaan myydyistä rekoista ei ole muuta todistetta kuin hämäriä, kuvia joista ei näy kuin merkki keulalla, mutta ei esimerkiksi polttokennoja tai vetytankkeja. Luulisi, että tälläisistä isoista tilauksista voisi enemmänkin tarjota kuvallista dokumentaatiota, ettei jää arvailun varaan. Samalla valmiiden vehkeiden käytöstä on melko vähän dokumentaatiota. Luulisi, että videoita kannattaisi puskea mahdollisimman paljon pihalle.

Kaikkiin edellä mainittuihin voi olla järkevät syyt, mutta en ainakaan tankkaa lisää osaketta, ennen kuin verho yhtiön toiminnan edestä raottuu vähän lisää.

18 tykkäystä

Ei liity suoranaisesti Hyzoniin, mutta tämä antaa melko hyvän kuvan siitä, mitkä mahdollisuudet vetyrekoilla on jo lähitulevaisuudessa. Juuri raskaaseen liikenteeseen kaivataan nopeasti vihreää ratkaisua.

https://www.kauppalehti.fi/uutiset/kuljetusyrittajat-kokevat-joutuneensa-vihersiirtyman-maksumiehiksi-vaikkei-dieselilla-ole-heille-vaihtoehtoa-ei-tama-naurata-eika-hymyilyta/0eda475f-63be-40a5-ae92-e55ce0dc43fa

“Raakapuun kuljetuksessa dieselillä ei ole ainakaan vielä vaihtoehtoa, sillä sähkö- tai kaasumoottorit eivät nykyisellään jaksa vetää perässään näin raskasta lastia.”

Edit. Tämä yllä oleva lainaus kuljetusyrittäjän kommentti.

6 tykkäystä

Polttokennoautothan kulkee sähkömoottoreilla ja kyllä tarpeeksi isot sähkömoottorit jaksaa vetää mitä tahansa, mutta akkujen energiatilavuus tuskin riittää.

7 tykkäystä

Toki tässä on vähän tällainen perfect storm: rotaatio kasvusta arvoon, SEC, negari, indeksitkin laskee. Olen myös miettinyt, että voisiko olla että joku painaa kurssia, jotta pääsee halvalla hinnalla isosti sisään ennen kuin tukia rupeaa tänä vuonna virtaamaan vetysektorille. Shorttaamisen lisäksi tuon voisi toteuttaa niin että ostaa osakkeita ja sitten vaan myy vähän halvemmalla. Tappiota tietenkin joka kaupalla mutta kun saa poimittua tarpeeksi stop losseja ja aiheutettua paniikkimyyntejä niin kaipa sitä sitten pidemmällä tähtäimellä jää voitolle kun saa ostettua kunnon potin pohjilta.

Hyzon tilaa tällä hetkellä kennot Horizonilta (josta Hyzon spinnattiin), mutta tänä vuonna pitäisi lähteä tuotanto jenkeissä käyntiin. Voisiko vain olla että koska polttokennoja ei osata joka nurkalla tehdä, niin niitä omia tuontantolinjoja halutaan vähän piilotella uteliailta kilpailijoilta. Myöskään vetytankkien tuotannosta ei ole laitettu mitään kuvia, vaikka kohtuullinen määrähän niitä jossain syntyy. Mielestäni Hyzon kuitenkin aika paljon laittaa materiaalia ulos verrattuna vaikka Hyylioniin. Ehkä yhtä paljon kuin Nikola vaikka koko firma on PR-temppu.

Minullakin olisi sellainen kysymys teknisen analyysin osaajille, että onko niin, että kun osake on tarpeeksi volatiili niin teknisen analyysin voi aikalailla unohtaa? Tukitasoja tietenkin vähän hankala muutenkaan ATL:n alapuolelta hakea ![]()

edit: suurin osa tästä olikin kommenttia @Kouhia1 :n viestiin

12 tykkäystä

Paitsi Hyzonilla on aussi kataloogissa Hymax 450 joka on up to 70 tonnes ![]()

Eli vetyrekka jo löytyy tuohonkin tarkoitukseen.

16 tykkäystä

Melko paljon tässä on potentiaalia varsinkin jakelu, jätteen kuljetus ym. pienten välimatkojen liikenteeseen joka tapahtuu kaupunkien keskustoissa, puhumattakaan joukkoliikenteestä. Toisin sanoen kaikki kevyen tavaran/henkilöiden liikuttelu. Tuskin isot kaupungit päästää kohta raskasta liikennettä keskustoihin, vaikka olisi minkä tason Tier moottorista kysymys. Polttoaineet toki kehittyy, mutta ei se ympäristöystävällinen polttoaine poista täysin sitä ongelmaa mikä tulee sieltä putken päästä. Siinä mielestäni tämä Hyzonin edustama tekniikka on vahvoilla. Ns. voimasavu ei varmaan koskaan katoa. On hommia jossa diesel on edelleen ykkönen, mutta työt tehdään vain “vihreämmillä” polttoaineilla.

2 tykkäystä

Tätä olen myös pohtinut, että miksi ja milloin valinta kohdistuu kalustonhankinnassa vetyrekkaan ja milloin dieselrekkaan jota voi ajella esim Nesteen uusiutuvalla tai biodieselillä?

Vihreillä dieseleilläkin saavutetaan jo 90% päästövähennys

1 tykkäys

Selvästikään tämä kuljetusyrittäjä, jonka kommentti tuo oli, ei lue tätä foorumia, kun ei ole kuullut Hyzonista. ![]() Eiköhän hän viittaa siihen ettei Suomen markkinoilla tällaista kalustoa ole vielä saatavilla.

Eiköhän hän viittaa siihen ettei Suomen markkinoilla tällaista kalustoa ole vielä saatavilla.

4 tykkäystä

Osaako joku avata miksi Hyzon myy koko autoa omanaan?

Mikäli heidän tekniikka on edistyksellistä muihin verrattuna, niin miksi he ei olle pelkkä voimalinja toimittaja myös muille isoille valmistajille? Eikös tuolloin skaalautuvuus olis myös parempi?

Luulis tuon nyt olevan jälkimarkkinoinninkin kannalta helpompi ratkaisu. Ja vaatii heiltä huomattavasti vähemmän investointeja sinne?

Myös valmiiksi katteellisena hankittuun alustaan voi olla paineita lyödä oma kate päälle?

4 tykkäystä

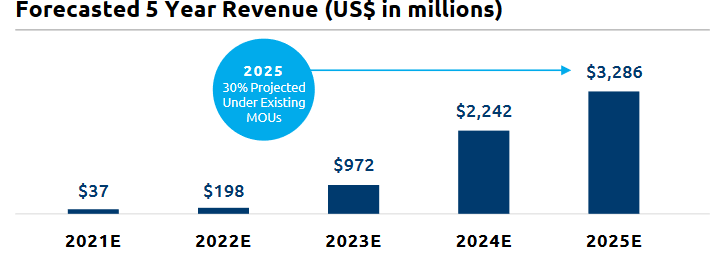

Nyt kun tuli luettua Plugin eilinen liiketoimintapäivitys, jossa Plug edelleen arvioi 2025 liikevaihdon olevan 3 miljardia ja kuluvalle vuodelle vähän vajaa miljardi, niin kyllä taas herää enemmän kuin hiukan kysymystä siitä, miten Hyzon aikoo hanskata oman todella optimistisen ennusteensa.

Käytännössähän Plug on nyt tänä vuonna omien arvioiden mukaan tuossa Hyzonin 2023 tilanteessa ja siltikin heidän arvionsa 2022 → 2025 on “vain” liikevaihdon nousu +200%. Hyzon aikoo siis vetää samassa ajassa vaatimattoman +1650% lisää liikevaihtoon (sekä tienata vielä Plugia enemmän 2025) ja tämäkin siinä tapauksessa, että tänä vuonna päästäisiin tavoitteeseen. Muuten luku on vielä paljon suurempi.

Plugilla on tällä hetkellä n. 5 miljardin kassa ja ostoksia tehdään yms, eli kasvua voidaan hakea sitä kautta. Hyzonin 500 miljoonan kassalla ei tämä vastaava kyllä onnistu. Aikamoiset ovat siis Hyzonin omat ennusteet seuraaville vuosille.

Edit: ylimääräinen nolla poistettu ![]()

33 tykkäystä

Onkohan tuossa Hyzonin liikevaihdon kasvuprosentissa yksi nolla liikaa? 33 miljardin liikevaihtoon pääsin tuolla prosentilla.

1 tykkäys