Niin, eli siis spekulaatiota ![]() Mitään vastuutahan Hyzonilla ei olisi antaa tämän vuoden (Q1) lukuja tänään, kun päätähtäimessä käsitellään Q4/FY 2021 Earnings Reporttia. Heikkoa johtamistahan tuo on jos ohittavat täysin, varsinkin jos analystit kyselevät asian perään, mutta lain pykälien mukaan voivat jopa vedota siihen että Q1/22 tiedot tulevat Q1/22 ER:n yhteydessä (eli 31.3.2022 + max. 35pv).

Mitään vastuutahan Hyzonilla ei olisi antaa tämän vuoden (Q1) lukuja tänään, kun päätähtäimessä käsitellään Q4/FY 2021 Earnings Reporttia. Heikkoa johtamistahan tuo on jos ohittavat täysin, varsinkin jos analystit kyselevät asian perään, mutta lain pykälien mukaan voivat jopa vedota siihen että Q1/22 tiedot tulevat Q1/22 ER:n yhteydessä (eli 31.3.2022 + max. 35pv).

3 tykkäystä

Jooh, vähän heikolta näyttää, arviot nykyään 300-400 rekkaa tälle vuodelle (tippui tammikuun 500-700), EPS -0,12 (arviot -0,1). Revenueta sentään tuotettu, mutta sekin jakaantuu viidelle vuodelle…

Edit: Q4 EPS arvio oli -0,06 mutta todellinen -0,08

Edit: Positiivisena näen silti että päästiin viime vuonna luvattuihin toimituslukuihin, vaikka hiukan siirtoa Aasian/Kiinan suuntaan olikin.

18 tykkäystä

Miten on mahdollista että q4 ajoneuvojen keskihinnaksi tulee 60k? Toimitettu muttei saatu vielä rahoja?

Tuollahan se on raportissa,

Exceeded vehicle delivery guidance with 87 Hyzon fuel cell electric vehicles (“FCEVs”) delivered; total contract value for these deliveries was $19.6 million3

3

Includes $13.6 million of contract value to be collected over 5 years

5 tykkäystä

Ei se ilkeäksi tuomittu shorttausanalyysi nyt ihan tuulesta temmattu ollut sitten.

Tämä ei ole kuitenkaan tuomio Hyzonin mahdollisuuksista, mutta riskiä tässä on.

-15% on nyt pretradessa normaalia korkeammalla pretrade volyymilla.

2 tykkäystä

Shorttausrapsa keskittyi siihen ettei Hyzonilla ole asiakkaita ja on valehdellut useastakin asiasta (mistä ei ole valehdellut siis), se nyt on jo debunkattu niin monta kertaa kuin mahdollista. Jos et ole huomannut niin isommatkin nimet ovat viimeisen 6kk aikana seisottaneet tehtaitaan ja vähentäneet toimituksiaan. Hyzon edelleen keihäänkärkenä, niin tottakai asiakkaat voivat olla epäileväisiä vedyn toimivuudesta ja leasingmyynneillä heitä houkutellaan paremmin apajoille.

Edit: -15% pressä ei ole mitään Hyzonia kun on seurannut ja kun katsoo Pren volyymejä niin myynnit ovat 1-20kpl ja aina vaan alemmas hintaa, selkeästi boteilla halutaan puskea stop/losseja laukeamaan että saadaan kunnon dyykkiä kehiin.

Markkinat nyt minun mielestäni muutenkin rikki kun katsoo Hyliionia ja Nikolaa esim. joilla ei ole yhtään myyntiä (saati hyvä kun edes tuotetta) ja porskuttelevat plussalla päivästä toiseen.

30 tykkäystä

Amerikan markkinoiden avautuminen voisi lisätä kiinnostusta isossa yleisössä. Kurssikin valmiiksi poljettu maahan joten en ihmettelisi vaikka lähipäivinä saataisiin vielä nousuakin kurssiin. Onhan tällä kuitenkin jo tuotantoa toisin kuin nikolalla.

Edit. Just tullu videota jenkkien tuotantolaitoksesta Hyzonin twitteriin:

29 tykkäystä

Ehdin callissa mukaan vasta QA:han, mutta tässä omat ajatukset:

Toimitusennusteen lasku kuulosti pahalta, mutta ilmeisesti markkinat vaakuuttui siitä, että se todellakin johtuu vain ohimenevistä saatavuusongelmista toimitusketjussa. Tähän uskon itsekin. Kertoivat että myynti vetää hyvin ja sitovien sopimusten tekemistä on rajoittanut se että Hyzon ei ole voinut sitoutua toimittamaan enempää ajoneuvoja.

Jenkkitehdas valmistumassa, mutta sanoivat, että siellä tehtävät kennot eivät juuri poikkeaisi nyt Horizonilta tilatuista. Tämä kuulostaa siltä että ainakaan aluksi sielläkään ei vielä tehdä G3 kennoja. Oma kennotuotanto kuitenkin nostaa katetta. Täytyy vielä kuunnella tuo puhelu uudestaan ja yrittää kuulostella G3:sta tietoa.

Eivät osta Venäjältä mitään eivätkä ole huolissaan platinan saatavuudesta tai hinnan merkittävästä noususta. Kertoivat että ajoneuvon hinnasta noin $12k on platinaa. Platinan osuutta kennoissa on tarkoitus pienentää tuotekehityksen myötä.

Kaiken kaikkiaan olen kuitenkin vähän yllättynyt että miten hyvin kurssi on reagoinut.

36 tykkäystä

Kurssihan reagoi alun tiputuksen jälkeen ihan uskomattomasti tuohon ennusteiden missaukseen ja tämän vuoden tavoitteen n. -50% laskuun.

Tämän vuoden myötä tuskin tulevat pääsemään edes lähelle ensi vuoden tavoitteita, eli ramp up otti kyllä kunnolla pataansa nyt.

Kuitenkin siellä nousevat Nikolat, Hylionit sun muut, eli miksikäs ei sitten Hyzonikin ![]()

17 tykkäystä

Hyvä video. Uskon, että Hyzonin tarina jatkuu positiivisena, kun saadaan Amerikka kunnolla auki.

Ihme tosiaan, miten kurssi reagoi rapsaan. Olisi pitänyt olla hereillä. Ei ehdi, kun pitää töitäkin välillä tehdä ![]() .

.

4 tykkäystä

Hyzon on siitä laadukas yhtiö että se tarjoaa omistajalle kerta toisensa jälkeen uuden tilaisuuden irtautua osakkeesta ilman merkittävää tuhoa salkulle. Useat muut kasvulupausyhtiöt olisi tämmöiseen missiin nuijittu niin pahasti maan rakoon että sijoittajia oksettaisi jo yhtiön nimen ajattelu. Trendeillähän on tietysti tapana jatkua ja Hyzon näyttää ennustavan että merkittävä osa toimituksista ajoittuisi vuoden loppuun, eli eiköhän sieltä loppuvuodelta ole odotettavissa vielä toinen iso missi. Olkaahan siis iloisia, sillä Hyzonissa on tämän alkuvuoden osalta ollut kyllä kaikki täydellisen salkkukatastrofin ainekset, mutta toistaiseksi omistajat ovat selvinneet pienehköllä säikähdyksellä. ![]()

47 tykkäystä

Aivan, kyllä tässä oli ainekset kunnon romahdukselle mutta vetyä kantaa nyt uusi luonnonvoima: sairas ihmismieli. Naapurin mätäpaise heivasi geopoiliittisen riskin tappiin ja vetysijoittajille on avautunut entistäkin valoisampi tulevaisuus.

Kyllähän tämä Hyssen raportti oli kuitenkin itselleni pettymys. Ja kun toimitukset painottuvat taas vuoden loppuun, ei voi olla kovin varma niidenkään ajankohdasta. Vaan onneksi vetyskenestä löytyy myös firmoja, jotka nostavat ja ylittävät ohjeistuksiaan.

Siitä on jo vuosia aikaa, kun Anheuser ‘‘tilasi’’ Nikolalta satoja vetyrekkoja ja toisaalta esim Hyundai on toimittanut Sveitsiin vetyrekkoja jo puolisen vuotta? sitten, puhumattakaan Kiinan vetybuumista. Arvelin viime vuonna, että Hyzonin ramp uppi voisi olla todella nopea, kun heillä kuitenkin oli jo Horizon tausta, kokemusta erilaisista ajoneuvoista ja tosiaan tätä vetykalustoa on ollut maailmalla jo jonkin aikaa. Kaikki haluavat juhlapuheissa dekarbonisoida raskaan liikenteen mutta todellisuus on ollut jotain muuta. No ehkä tämä nykyinen maailmantilanne kiihdyttää kehitystä käytännössäkin.

Eipä silti, kyllä Hyssen kasvu tällaisena pioneerina on ollut nopeaa mutta tuo kasvuennusteen lasku ei oikein sovi omaan pelikirjaani lyhyellä tähtäimellä. Siksi paino on siirtynyt muualle. Pidemmällä tähtäimellä tästä voi edelleen tulla hyvinkin kova tekijä mutta mitä enemmän aikaa kuluu, sitä enemmän kilpailijoita on jakamassa kakkua mm kaikki perinteiset raskaan kaluston merkit.

19 tykkäystä

Laitan vielä kommentin Plugipalstalta tähän jatkoksi:

KeyBanc analyst Leo Mariani expects a positive boost for Fuel Cell companies in this just out from SA: China unveiled a plan to raise hydrogen production to reach 100K-200K metric tons/year and have 50K hydrogen-fueled vehicles by 2025, which KeyBanc says should boost North American hydrogen fuel cell companies including Ballard Power (BLDP +2%), Bloom Energy (BE +0.5%), Plug Power (PLUG +1.4%) and FuelCell Energy (FCEL -3.7%).

China currently produces 33M tons/year of hydrogen, with 80% of hydrogen coming from coal and natural gas, and the rest mainly a by-product from industrial sectors, but China’s potential for green hydrogen is huge since the country has the world’s largest renewable power capacity, the National Development and Reform Commission said.

KeyBanc analysts led by Leo Mariani says the “commitment from one of the world’s largest economies to expand its hydrogen presence should be good news” for the likes of Bloom Energy and FuelCell Energy.

KeyBanc believes Ballard and Plug “may see the best relative performance as BLDP has a joint venture in China with an auto original equipment manufacturer and PLUG has the largest green hydrogen product offering today.”

Vetyistäminen on tosiaan kiihtyvä ja globaali ilmiö, missä Kiina on hyvn aktiivinen. Hintatasoista siellä en osaa sanoa mitään mutta jos Hysse pärjää Kiinassa, niin eiköhän se muuallakin ole varsin kilpailukykyinen, vaikka tarjontaa alkaa tulla lisää.

16 tykkäystä

Kuuntelin nyt myös puhelun alkuosuuden ja mietin asiaa vähän lisää.

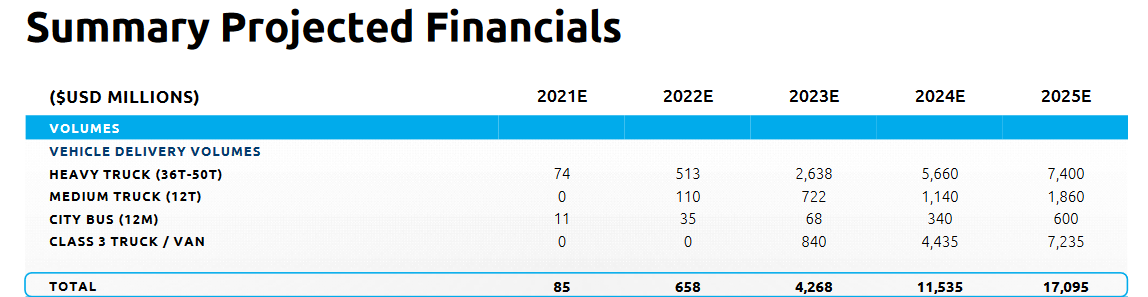

Yksi asia johon olen hakenut vahvistusta on, että saako Hyzon tarpeeksi tilauksia. Nyt kerrottiin että backlog, joka sisältää sekä vahvistettuja tilauksia että MOU:ta joissa on jo sovittu selkeät taloudelliset ehdot on 287M. Viime vuonna toimitettiin 87 ajoneuvoa 20M liikevaihdolla (josta 14M kirjataan seuraavan 5v aikana). Ajoneuvojen kesihinta oli siis ~230k. Tällä keskihinnalla Hyzonin backlog on nyt todella vakuuttavat 1247 ajoneuvoa! Viime vuonna (mutta myös tänä vuonna) ajoneuvot menevät pääasiassa markkinoille joissa myyntihinnat ovat alhaisempia, mutta vaikka puolet toimituksista olisi tuplahinnalla, näyttää siltä että backlogin kanssa ei ole mitään ongelmia. En odottanut tässä vaiheessa olevan edes koko tämän vuoden myyntiä vielä kasassa. Itselleni todella vahva signaali.

Toinen avoin kysymys on että mihin Hyzonin marginaalit asettuu. Tähän en vielä ole odottanutkaan saavani vastausta, mutta kennotehtaan pienen viivästymisen ja toimitusketjuongelmien takia tähän saatanee vastauksia vasta 2023. Puhelussa kuitenkin sanottiin että vahvistavat EBIT margin tavoitteen >15% vuodelle 2025.

Käteistä jäljellä 445M, mutta sanoivat että sen käyttö nopeutuu kun skaalaus ja rnd etenee. Mitään akuuttia rahoitustarvetta ei kuitenkaan ole viime ja tämän vuoden odotettua pienemmästä liikevaihdosta huolimatta. On Hyzonin kannalta erittäin valitettavaa että toimitusketjuongelmat ovat jatkuneet tämän vuoden puolelle. Se syö nyt vähän Hyzonin first-mover advantagea, mutta mielestäni ensi vuoden tavoitteita ei ole vielä tarve haudata. Ja ehkä se suurin kysymys on mielestäni poistunut, eli onko Hyzonin tuote sellainen jolle on tarpeeksi kysyntää. Kun on kysyntää, hyvät marginaalit on mahdollista saavuttaa.

Backlogin avauksen jälkeen ymmärrän nyt eilisen kurssireaktion. Nikolan ilmoitti juuri aloittaneensa BEV rekkojen valmistuksen ja tavoite on valmistaa tänä vuonna 300-400. Yhtään ei ole vielä toimitettu, rahoitusasema on huono, mutta markkina-arvo silti kaksi kertaa hyzon. Nikola kertoo että heillä on LOI:ta ja MOU:ta 1,385 rekasta, ja näistä 1000 on vetyvoimalinjalle jonka valmistusta ei ole edes aloitettu.

-edit-

Lisään vielä, että Nikolan absurdia markkina-arvoa selittänee paljolti näkyvyys jenkeissä. Kun Hyzonin näkyvyys siellä tänä vuonna lisääntyy niin en ihmettelisi vaikka kurssi käyttäytyisi yllättävänkin positiivisesti.

31 tykkäystä

Useimpiin teollisuuden aloihin voi vaan todeta, että komponenttipula aiheuttaa suuria viivästyksiä. Otetaanpa esimerkiksi vaikkapa VW group ja Toyota. Kummallakaan ei ole ollut vuosikymmeniin tämmöisiä toimitusvaikeuksia kuin nyt ja puhutaan kuitenkin yli 10 miljoonaa autoyksikköä tuottavista valmistajista. Tämä on valitettavasti ainakin vuoden, kaksi, arkipäivää teollisuudessa. Uskon, että HYZON ei voi mitenkään poiketa näistä esimerkeistä parempaan suuntaan.

3 tykkäystä

Näin on. Hyzonin kannalta olisi nyt oleellista että komponenttipula ratkeaa ennen kuin tarvitsevat lisärahoitusta. Puhelussa sanoivat että uskovat komponenttipulan helpottavan H2. Jos komponenttipula jatkuu pitkälle ensivuoteen niin sitten Hyzonin asema rupeaa olemaan vaikea.

2 tykkäystä

Colliers pitää Hold

GS pitää Neutral ja laskee $8 → $7

17 tykkäystä

JP Morgan $10 → $9

14 tykkäystä

Tuossa vielä puhelun jutustelut.

Toimitukset painottuvat tänä vuonna vielä Kiinaan. Kiinan markkinoilla sykli menee siten että toimitukset loppuvuodesta.

“But the second thing is that, that deliveries in China, which will still make up a fair portion of deliveries for this year, deliveries in China will always inevitably be loaded towards Q4, because this is just the way the contract cycle works in that market, and we were able to take advantage of that last year by even though we were only really starting to work on the vehicle assembly towards the end of the year, we were still able to deploy dozens of vehicles even in December, for example, in China.”

21 tykkäystä