Kiinan vety markkinoille povataan nopeaa kasvua ja Hyzon menossa mukana. 50.000 vetykäyttöistä autoa jo 2025.

32 tykkäystä

Realistisia tavoitteita analysteiltä tuon ER:n jälkeen. Olisin ollut enemmän yllättynyt jos laskua PTssä ei oltaisiin nähty.

1 tykkäys

Hyzonin nettisivut uusittu. Uusi Business Update myös ladattavissa sieltä.

Q4-Investor-Presentation_Final (3).pdf (2,7 Mt)

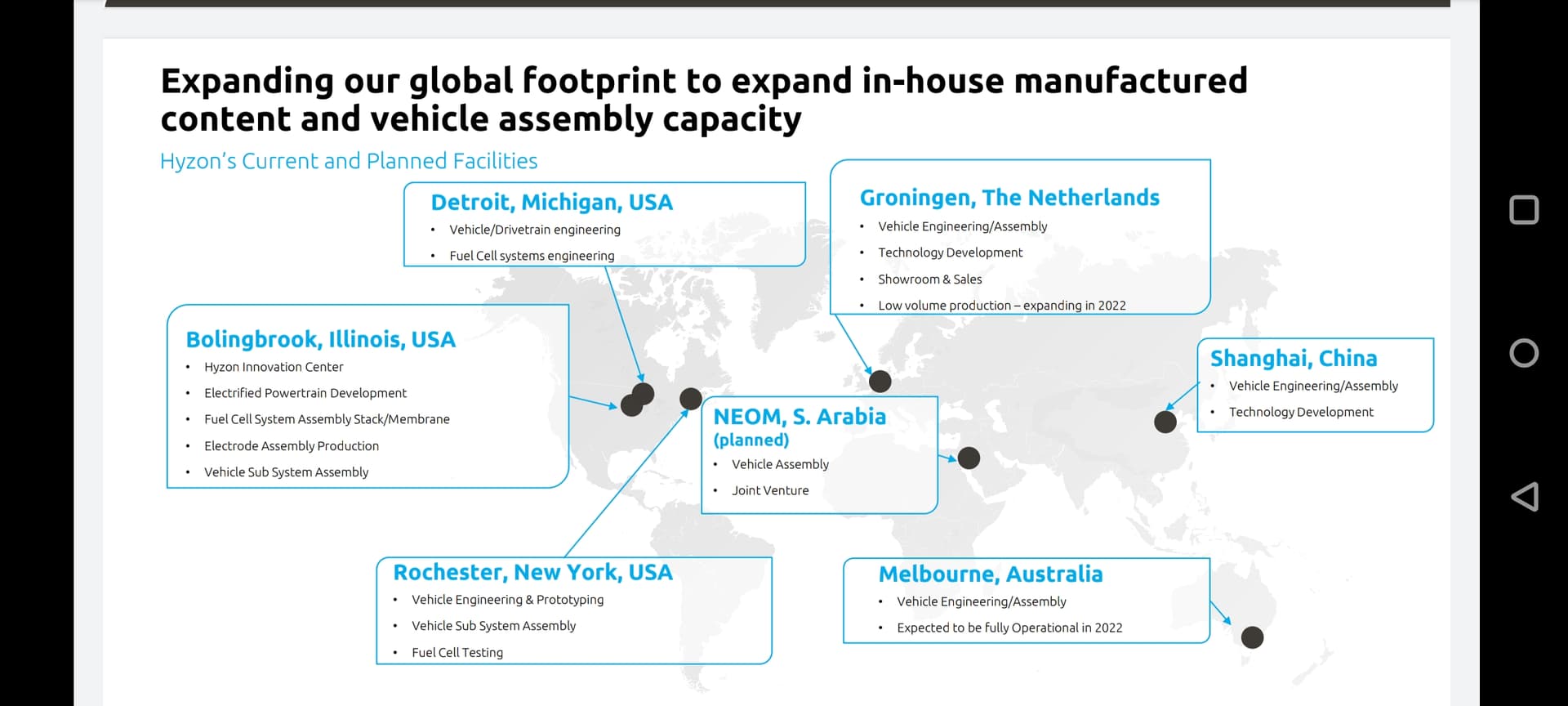

Uudet ja vanhat laitokset. Kiina ja Australia saatu kartalle.

Jenkeissäkin aletaan pääsemään vauhtiin ja tietoja vihdoinkin saadaan etenemisestä. Mielestäni syy kurssin nousuun.

42 tykkäystä

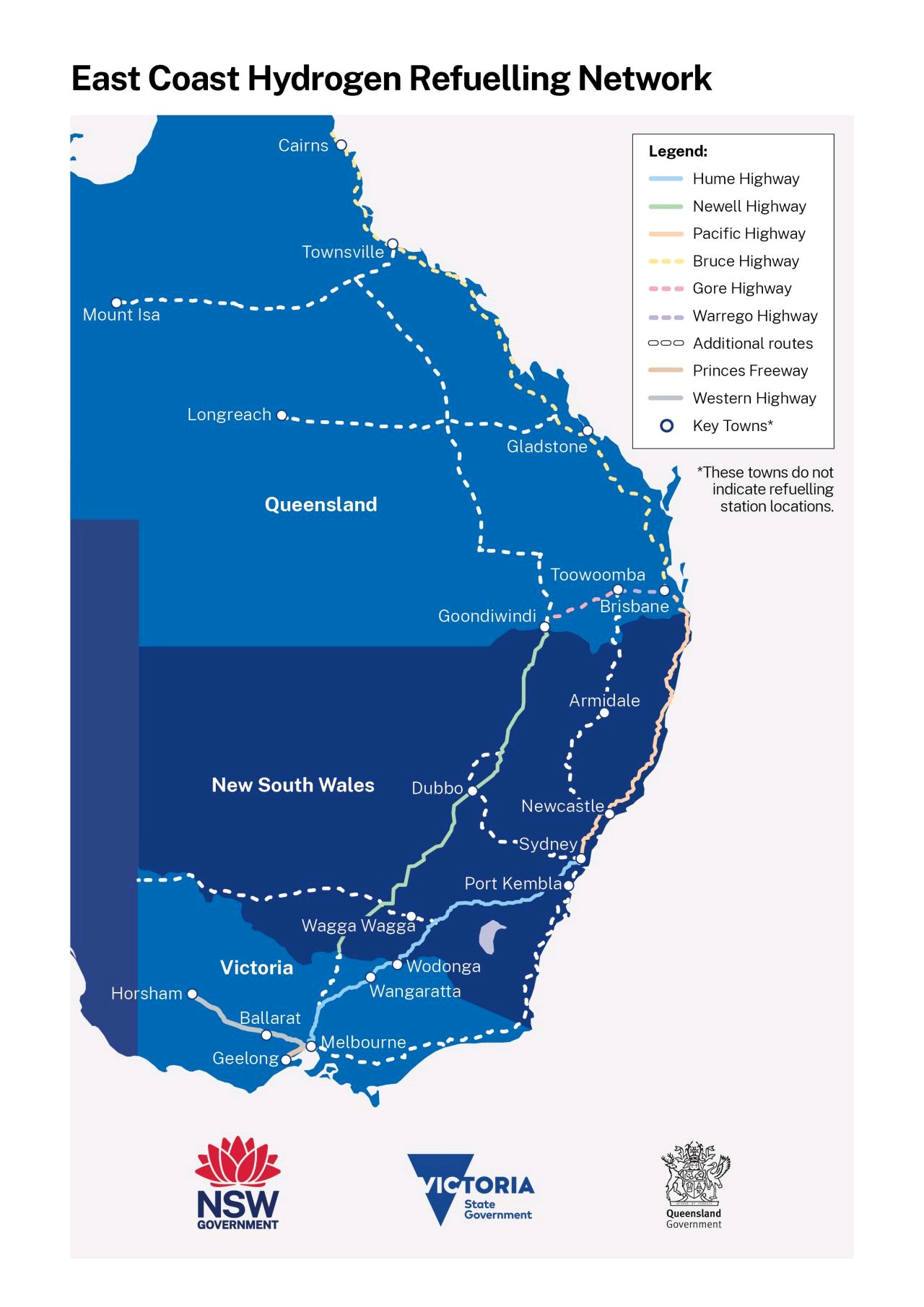

Australiassa kolme osavaltiota NSW, Victoria ja Queensland sopineet yhteisprojektista, jossa Australian vilkkaimmalle tavaraliikenteen väylälle rakennetaan vedyn tankkausverkosto raskaille vetyrekoille. Kolmen osavaltion energiaministerit ilmoittivat asiasta eilen Sydneyssä yhdessä Hyzon Motorsin John Edgleyn kanssa.

Osavaltiot laittavat 20 miljoonaa ensimmäisten neljän aseman rakentamiseen ja myös myöntävät tukea vetyrekkojen hankintaan.

NSW:n tavoitteena 10000 vetykäyttöistä raskasta ajoneuvoa vuoteen 2030 mennessä ja 20 % osavaltion kalustosta.

John Edgley (vas) ja ministerit.

Projektit ottavat aikaa ja mitään ei tapahdu sormia napsauttamalla, mutta eipä tämä voisi paremmalta kuulostaa Hyzonin kannalta. Uusi toimipiste Melbourneen, yhteistyö RACV:n kanssa ja nyt osavaltiot lyöneet voimat yhteen tankkausverkoston rakentamiseksi ja rekkahankintojen tukemiseksi.

55 tykkäystä

Omasta mielestäni ei pidä mennä aliarvioimaan Hyzonin tavoitteita Australiassakaan (koska useat mieltävät Jenkkilän “ainoaksi oikeaksi”). Mielikuva mikä netistä artikkeleita selaillessa yms. jäänyt on että Aussit mieltävät Hyzonin “omakseen”, joka voi hyvinkin sataa todella paljon Hyzonin laariin pitkällä juoksulla.

Edit: Ja tämähän tulee todennäköisesti suurimmaksi osaksi siitä kuinka hyvin Craig on luonut yhteyksiä vuosien (ellei jopa vuosikymmenien) aikana Kaakkois-Aasiassa.

18 tykkäystä

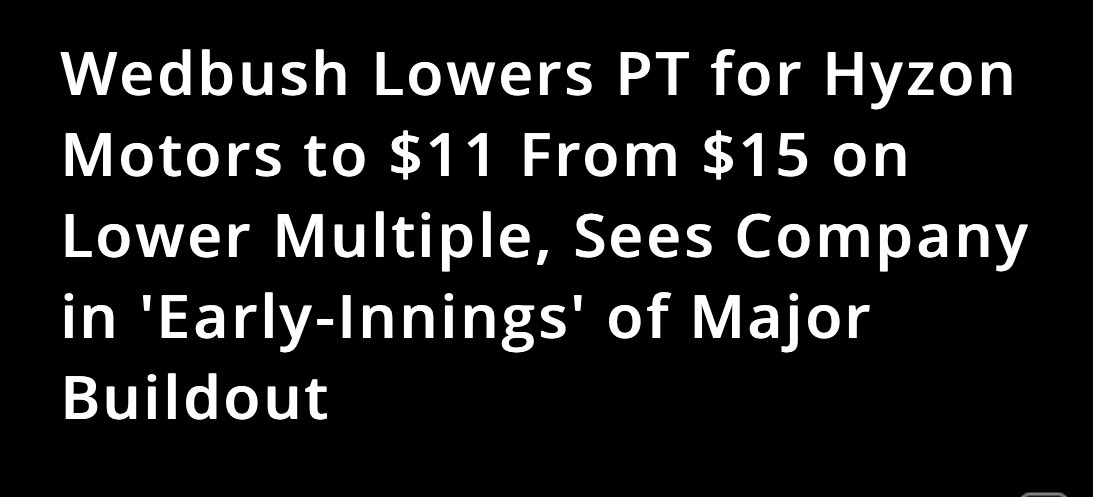

D. A. Davidson $21 → $16

9 tykkäystä

Kiva ääni lähtee, ihan kun jostain Linnanmäen sähkövekottimesta ![]()

27 tykkäystä

Nyt kun olen hiukan pureskellut tuota raporttia niin voisin vähän omia ajatuksiani jäsennellä.

Tuotantotavoitteiden lasku tälle vuodelle on ikävä juttu, mutta odotettu sellainen. Kirjoitin jo viime vuonna että isoimpina esteinä kasvun jyrkälle kasvamiselle on työvoimapula, logistiikan edelleen jatkuvat ongelmat ja komponenttipula. No ne realisoitui. En minäkään osannut odottaa että ryssä riehuu tuollalailla, mutta toisaalta en ollut ymmärtänyt kyseisen kaltaisen sodan vaikutuksia. Ukrainan sota potkaisee länsimaat kohti vety-yhteiskuntaa. Sen uskaltaa suoraan sanoa. Hyzonille iso juttu jo keskipitkällä aikajänteellä.

Backlogin nopea kasvu yllätti minut. En odottanut vielä noin suurta kasvua, joten iso positiivinen signaali minulle. Luulin että alku olisi tuota hankalampaa mutta nykyisten tietojen perusteella asiakkaiden kiinnostus on korkealla tasolla.

Toinen iso juttu on Amerikan tuotantolinjojen valmistuminen h2/22 aikana. Tarkoittaa että tärkeistä aikatauluista ei ole juurikaan jouduttu tinkimään. Oma polttokennovalmistuskapasiteetti on elinehto ja sen suhteen suunnitelmat näyttävät hyvälle. Hyzon siirtyy sen myötä aika uniikkiin klubiin. Kovin monella valmistajalla ei ole omaa kaupallisesti toimivaa polttokennovoimalinjaa. All American truck tarkoittaa muuten myös sitä, että jenkkimarkkinoilla näkyvyys tulee räjähtämään.

Lyhyeen aikaan vetyala on saanut paljon palstatilaa ja tunnettavuutta ja se sataa Hyzoninkin laariin. Työtä on paljon vielä tehtävänä, sillä monelle vety on jotain mustaa magiaa tai muuta uskontoa. Asiaa toki helpottaa että samassa kelkassa on Toyota, Bosch, Hyundai, Honda yms. Nuo kaikki on laadukkaita yrityksiä jotka luovat uskottavuutta koko alalle. Helpottaa omalta osaltaan Hyzoninkin markkinointia.

Kilpailuasetelmasta vielä sen verran, että viimeinen 6kk on pelannut ihan täysin vetyvoimalinjojen pussiin. Osa akkuautovalmistajista on ajanut suoraan seinään ja osa on ajamassa seinään tällä hetkellä. Sen jälkeen kasataan uhrit ja ihmetellään. Rajusti nousevat akkumateriaalien hinnat nostavat reilusti autojen hintoja, joka on myrkkyä. Tämä ei ole lyhytaikainen seuraus Ukrainan sodasta, vaan pitkäkestoinen trendi joka kestää koko tämän vuosikymmenen. Tämä menee juuri niinkuin on ennustettu, akkuautojen hinta nousee mutta vetyvoimalinjojen laskee. Olen niin tyytyväinen siihen, että Hyzon on keskittynyt vain polttokennovoimalinjoihin, sillä akkurekan valmistaminen voitollisesti nykyisessä tilanteessa ei liene mahdollista. Saas nähdä mitä esim. Nikolalle käy. Joka tapauksessa EV-valmistajien sukupuutto on edessäpäin.

Jos tuo 230kUSD keskihinta Hyzonin rekoissa pitää paikkaansa, niin se on todella iso bull case. Se alkaa olla jo niissä haminoissa, että erilaisten tukiohjelmien kanssa hinta lähenee diesel-rekkoja. Se on merkittävä merkkipaalu. Vetykäyttöinen polttomoottori näyttäisi olevan real deal ja se saattaa viedä vähän Hyzonin markkinoita. Varsinkin Kiinassa. Länsimaissa uskon että polttokennovoimalinja tulee olemaan suositumpi heti alusta lähtien, sillä parempi hyötysuhde maksaa itsensä takaisin kalliin energian maissa. Sen lisäksi on siinä voimalinjassa muitakin hyviä puolia. Esimerkiksi Hyzonin rekat lähtee kuin hauki rannasta vs dieselrekka.

Tähän on vielä lisättävä johdon hyvä työ ympäri maailmaa, joka härmistyy erilaisina YT-kuvioina. Mielestäni on tämä aika kultakimpale. Riskejä toki vielä on, koska nuori yritys eikä ole vakiinnuttanut vielä paikkaansa. Tosin yritys on syntynyt sellaisille markkinoille, joita ei aiemmin ole ollut.

61 tykkäystä

Asiallista pohdintaa ja siihen perustunutta tekstiä, kiitos siitä!

Mainitsit kuitenkin, että riskejäkin löytyy (kuten näin alkutaipaleella uuden markkinan ääressä olevalla yrityksellä kuuluu ollakin). Viitsisitkö avata hieman näkemyksiäsi kunhan vain kerkeät? Herättäisi varmasti erittäin mielenkiintoista supinaa aiheen tiimoilta. ![]()

Esimerkiksi itselleni Hyzonin liiketoimintamalli ei edelleenkään ole täysin selkeä. Tulevaisuudessa omaan suunnitteluun ja valmistukseen perustuva kennosto sekä ajoneuvojen kokoonpano / konvertointi (mikä sitten onkaan virallinen ja osuvampi terminologia)?

Yritän löytää sen kruunun jalokiven tässä, mutta vaikka miten päin tahansa pohdin asiaa, niin päädyn aina siihen kennoston patentteihin ja muuhun siihen liittyvään IPR:ään. Kokoonpanotoiminnalle en jostain syystä osaa antaa arvoa laisinkaan - se on työtä mitä kuka tahansa ”tuon alan” ihminen osaa varmasti koulutuksen jälkeen tehdä.

Näettekö vaarana, että joku suurempi raskaanliikenteen toimija ostaisi Hyzonin pois? Kilpailun kasvu ja ennen kaikkea skaalaus? Onko lobbaus tarpeeksi pitkällä (vrt. pitkään kestänyt EV lobbaus)? Riittääkö kassa skaalaukseen? Onko johtoon luottoa (miksi / miksi ei)? Onko tarinalla mahdollisuudet edetä alkuperäisen vision mukaisesti? Voisiko Hyzonista tulla vain ja ainoastaan teknologiatoimittaja?

11 tykkäystä

Hiukan lisää tuosta Aussien highwaystä:

4 tykkäystä

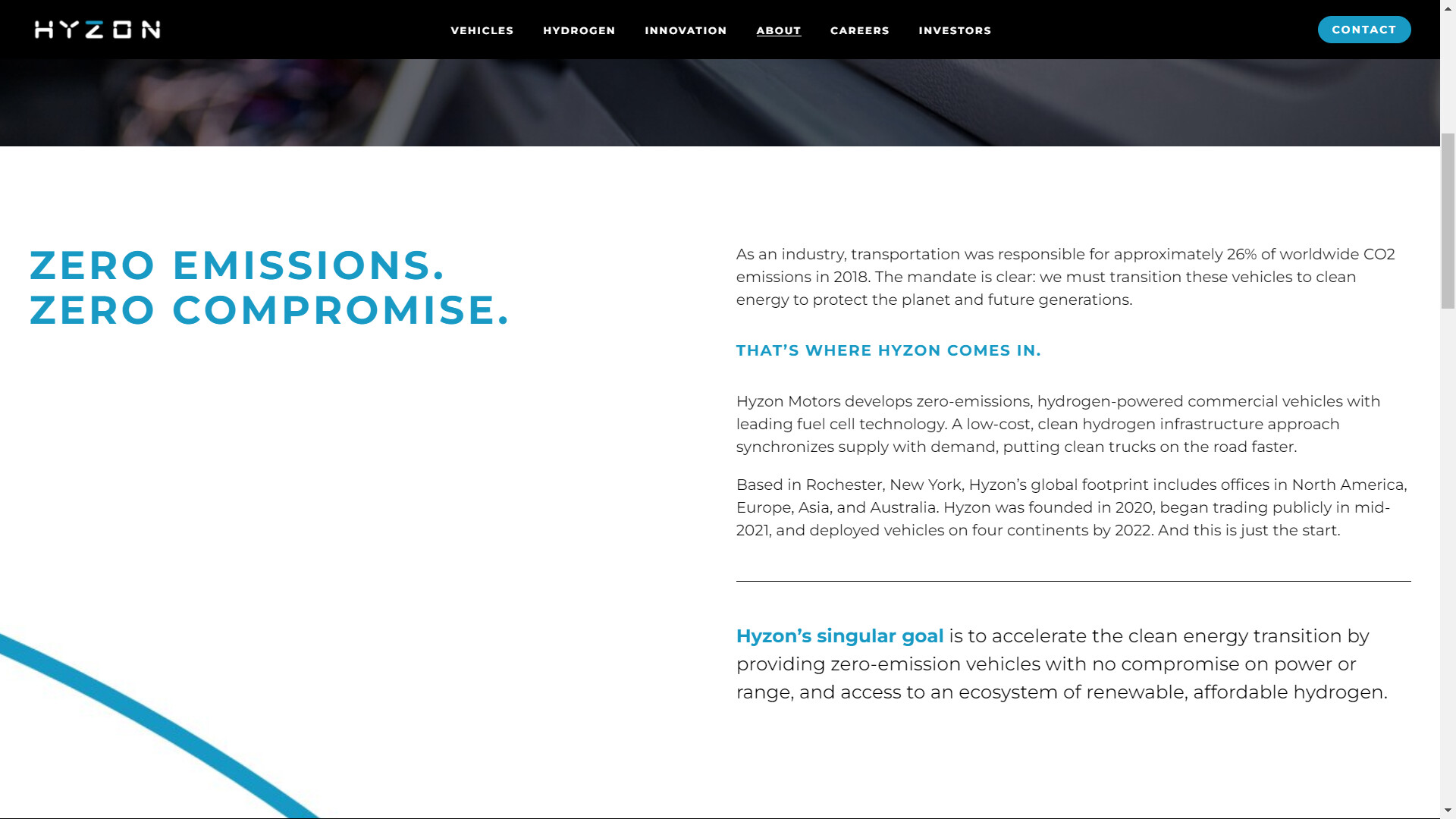

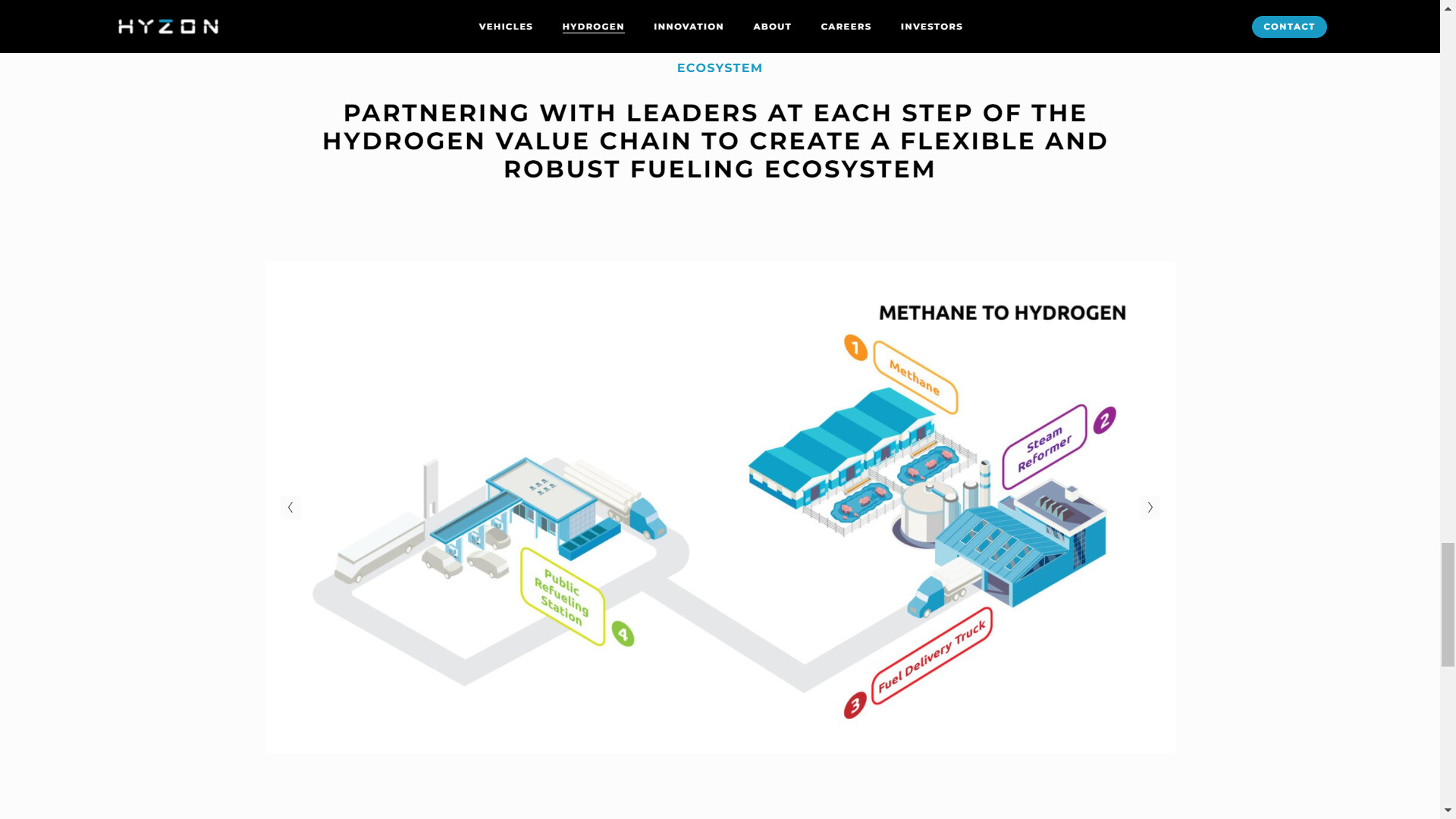

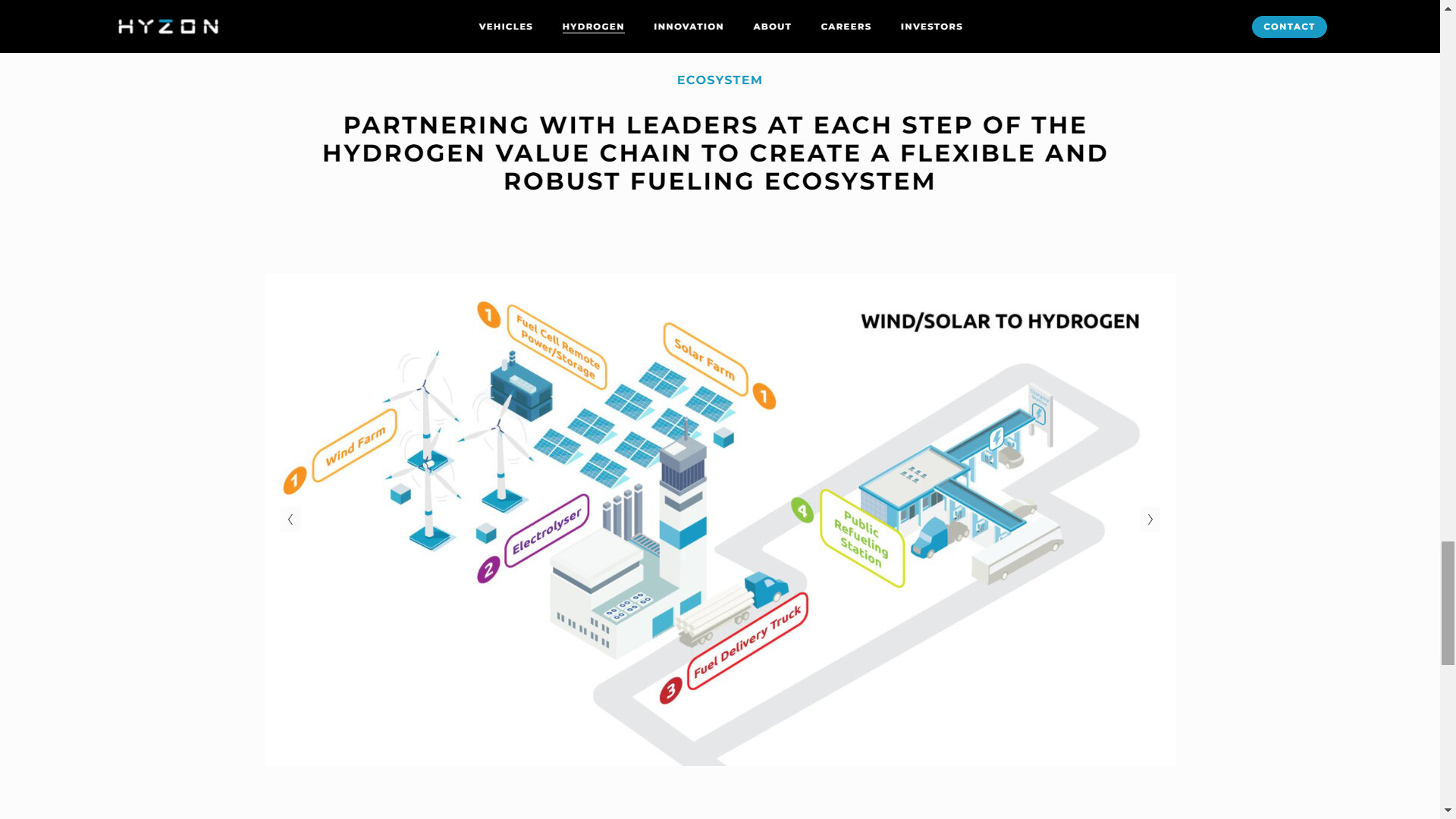

Uudet nettisivut ovat ennen kaikkea selkeitä.

Hyzon kertoo hyvin, mitä se tekee ja miksi on olemassa.

ACCELERATING CLEAN TRANSPORT.

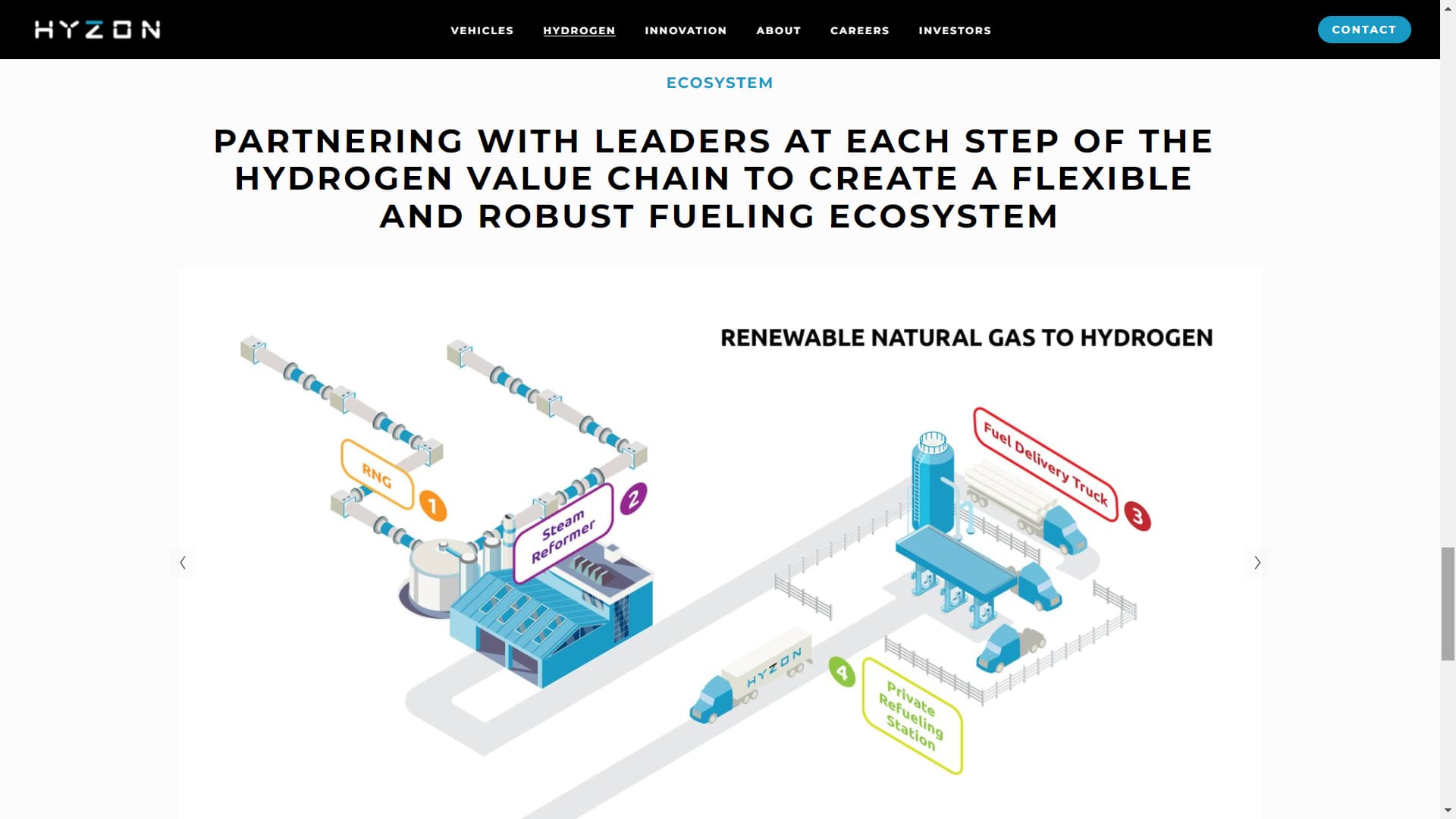

Hyzon tekee ennenkaikkea yhteistyötä. Yksin tätä vetyekosysteemiä ei rakenneta.

Hyzon on edelläkävijä maailman tehokkaimpien FCEL kennojen valmistajana.

Tuotekehitys on jatkuvaa ja se ei rajoitu kennoihin.

MAXIMIZING PERFORMANCE, EFFICIENCY, AND DURABILITY

Oma näkemys yrityksen ja ennen kaikkea johdon kyky toteuttaa suunnitelmaa " lähdetään pienin askelin ja ajatellaan suuresti" on vahvistunut.

31 tykkäystä

Itselle jäänyt myös sama kuva johdon toimista, ei rönsyillä tai lähdetä maailman valloittajaksi heti kun käteistä löytyi vaan käytetään se järkevästi olemassa olevan kasvusuunnitelman mukaisesti tekemällä fiksuja ratkaisuja. Myönnän FY21 ER oli pettymys lukujen valossa, mutta kokonaisuudessa luottoa yrityksen johtoon ja toimintaan löytyy.

8 tykkäystä

Hyvä kysymys jota piti pohtia pari päivää. Oikeastaan olikin hyvä aika päivittää omaa riskikartoitus asian tiimoilta.

Heti aluksi on sanottava, että Hyzon on selättänyt jo monta isoa riskitekijää. Epävarmuus vetyvoimalinjan elinkelpoisuudesta on väistynyt, Hyzonin teknologia ja autot on todettu toimiviksi ja tuotantoa on saatu käyntiin. Nämä on isoja juttuja.

Automarkkinoilla on perinteisesti ollut paljon toimareina egoisteja, liikaa lupaavia paskanpuhujia ja ihan jopa huijareita - ja EV-skenessä näitä hessuja on 13 tusinassa. Tätä vasten minulla oli alunperin johtoa kohtaan isot epäilykseni. Viimeisen vuoden aikana johto on mielestäni osoittautunut luottamuksen arvoiseksi tekemällä todella hyvää työtä. Sen lisäksi sekin loi lisää luottamusta firmaan kun johdon oma Ritari Ässä (eli Craig Knight) lisäsi Hyzonin osakkeita salkkuunsa.

Mielestäni isoimmat riskit nykyään liittyy siihen, kuinka Hyzon saa katteet pidettyä kohdillaan pitkässä juoksussa. Nyt on helppoa koska erinäiset hankintatuet on isot, mutta mites sen jälkeen? Voiko sellainen firma pysyä kilpailukykyisenä, joka tekee autonsa muiden valmistajien alustoille? Toisaalta oman alustan kehittely on hankala homma, sillä legacy-valmistajilla on siellä iso kilpailuetu. Ja toisaalta myös huolto hoituu näppärästi jo olemassa olevien huoltoketjujen kautta, jos käytetään valmista alustaa. Tällä on sitten jo isompikin merkitys, sillä autot oikeasti tarvitsevat huoltoa- sanoo BEV-tyypit mitä tahansa… Ja tähän liittyy sitten myös muut toimitusketjun haasteet.

Ei auta kuin seurata noita tulosrapsoja ihan haukkana. Myytyjen/toimitettujen autojen määrä, liikevaihto ja tehty tulos. Fundan vahtimista. Persnettoa tulee vielä pitkään ja se on hyväksyttävä. Itsellä oma mielenkiinto tällä hetkellä kohdistuu eniten noihin autojen hintoihin. Autojen hinnat pitäisi jatkaa laskuaan aika jyrkästi, jos ennusteet pitää paikkaansa. Ja se on sellainen juttu joka avaa uusia markkinoitta ja tuo uusia asiakkaita. Siinä ei saa epäonnistua.

Tämmöinen apinamiehen ajatus tästä nyt vähän tuli. ![]()

33 tykkäystä

Better Electric Truck Stock: Nikola or Hyzon Motors | The Motley Fool

Vaikka nyt yleisesti en paljoa anna Foolille kunniaa, niin ihan hyvän artikkelin olivat kirjoittaneet.

2 tykkäystä

Liikenteen voimalinjaratkaisut

Tämä viesti kuuluu mielestäni sekä Liikenteen voimalinjaratkaisut että Hyzon ketjuun.

Nyt on hyvä haastattelu kuljetusalan insiderilta. Se on enemmän sellainen vinkuna, mutta kertoo konkreettisesti missä mennään. Olen kirjoitellut pitkään että akkumateriaalien hinnannousu kirpaisee jossain vaiheessa autovalmistajia, mutta eihän sellainen vininä oikein ketään kiinnosta vaan tietojen olisi hyvä tulla vakavammin otettavilta tahoilta. Nyt ovat monet autovalmistajien toimarit tuoneet julki omat huolensa EV-autojen hintapaineista. Siihen joukkoon kuuluvat mm. Stellantiksen ja kiinalaisen LI auton toimitusjohtajat. Ja nyt myös Daimlerin CEO.

Mies myöntää sen, että akkurekka ei tule koskaan olemaan yhtä edullinen kuin dieselrekka:

“If you take the entirety of engine, transmission, axle, tank system, cooling . . . ” the chief executive officer of Daimler Truck, Martin Daum, told the Financial Times, “we have a maximum of about €25,000 [of material in a combustion engine truck].” “How much battery do you get for €25,000? Even if [battery costs fall to] €60 per kilowatt hour, and I need 400 kilowatt hours, then I need €24,000 alone for the battery cells [in a single truck]”.

Laskennassa on käytetty aivan utopistista lukemaa akun hinnalle, tällä hetkellä liikutaan 135€ per kwh tasossa. Hän sanoi että akkurekan hinta on tällä hetkellä 3x dieselrekkaan nähden, eikä usko hintaeron kapenevan.

Polttokennoista sanoi seuraavaa:

" In the fuel cell, we have far less rare raw material,” he said, “and we don’t compete with millions of passenger cars for the same material.”

Da. Tämä on tärkeä pointti. Toyotan mukaan FCEV-henkilöauto vie suunnilleen saman määrän arvometalleja mitä heidän hybridiajoneuvonsa. Tähän tietoon perustuen voi olettaa että materiaaleista ei tule ongelmia.

Haastattelun ennen alkoi viime viikolla youtubessa pyöriä seuraava video:

(1136) All New 2024 Mercedes ACTROS H2 truck - YouTube

Muistanko väärin vai pitikö tämän tulla markkinoille vasta 2027? No, joka tapauksessa Hyzonille alkaa tulla kilpailua vetypuolella ja akkuvehkeiden kilpailukyky ei vakuuta.

Tuosta haastattelusta vielä sen verran, että Daimler, Traton ja Volvo suunnittelevat yhteistä akkurekkojan latausverkostoa. Pisteitä 1700kpl ja hintaa 500 miljoonaa euroa. Järkyttävä hinta kapasiteettin nähden. On kallista. EU:n kilpailuvirasto taitaa vielä miettiä luvan antamista.

Akkumateriaaleihin liittyen vielä seuraava ZeroHedgen artikkeli joka pohjautuu Morgan Stanleyn analyytikon arvioihin:

Morgan Stanley Fears Soaring Lithium Prices Could Spark Demand Destruction For EVs | ZeroHedge

Akkumateriaalimarkkinat ovat ihan oikeasti rikki. Tässä on kaksi huomion arvoista seikkaa:

-

Materiaalien hinnannousu on pitkän ajan tulos, ei pelkästään Ukrainan sodan aiheuttama. Joten materiaalien nopea hinnanlasku ei tule tapahtumaan.

-

Markkinat saatiin rikki jo näin pienellä autotuotannolla. Ei missään nimessä pysty autoteollisuus siirtymään oikeasti laaja-alaisesti käyttämään akkuja. Esim. Daimler valmistaa 450t rekkaa per vuosi ja niistä 700 on BEVejä… Ei vaan taivu.

Ennustan että ne yritykset selviävät jotka pystyvät siirtymään jo lähitulevaisuudessa FCEV-ajoneuvojen valmistajaksi. Siksi hyvä olla Hyzonin kyydissä. Vähän epäilen että Toyota on pelannut kaikki kortit oikein tässä autoilun vihreässä siirtymässä…

Niin, kysyit että voiko joku isompi tekijä kaapata Hyzonin. Kyllä. Se on mahdollista että joku nappaa tämän tästä kellumasta. Se on kuitenkin nopea tapa päästä laadukkaaseen teknologiaan käsiksi. Esimerkiksi Volvolla on iso rekrytointikampanja kohdistuen vetyalan insinööreihin. Siitä voisi kuvitella että ihan ei ole tekniikka niillä valmista ja alustavasti Volvon vetyrekat tulisi markkinoille vasta 2027. Se on auttamatta nykyaikana liian myöhäistä… Niin paljon on maailma muuttunut viimeisen puolen vuoden aikana.

43 tykkäystä

Loistavaa taustapenkomista - jälleen kerran!

Erittäin positiivisia signaaleja ison kuvan kannalta; isot toimijat ovat tunnistaneet, että mitkä energialähteet ovat samaan aikaan sekä kustannustehokkaita että kestäviä ratkaisuja pitkässä juoksussa. Mielestäni tämä on ollut markkinoiden kannalta se tuntematon muuttuja yhtälössä pitkän aikaa. Tämän muuttujan ratkaiseminen ei ole ollut tärkeää vain siksi, että todistettaisiin FCEV:n hyödyllisyys. Se on ollut tärkeää myös siksi, että isot toimijat ovat nyt vakuuttuneita sen osalta, että mitä teknisiä ratkaisuja (vaihtoehtoisia energialähteitä) lähdetään skaalaamaan voluumituotantoon. Toisin sanoen pitkä havainnointivaihe saadaan vihdoin päätökseen.

On sanomattakin selvää, että suurimmat ajurit taustalla ovat kestävä kehitys, sustainability ja viimeisimpänä vauhtipyörän kirittäjänä Ukrainan tilanne (riippuvaisuus öljystä ja kaasusta). Nyt alkaa nimittäin tapahtumaan se mitä on pitkään odotettu; raskasliikenne tulee kokemaan transition pois fossiilisista polttoaineista ja kohti uusiutuvia energioita. Ei tapahdu hetkessä, mutta isompaa vaihdetta lyödään silmään.

Miksi tämä on niin kutkuttava asia mielestäni? Tämä on nimittäin osittain myös markkinoiden uudelleenjako. En usko, että yksikään raskaanliikenteen toimijoista haluaa tällaista opportunitya jättää hyödyntämättä. Loppujen lopuksi markkinat tulevat menemään samaan formaattiin, mutta nyt on se vaihe kun teot ratkaisee, että minkä värinen mitali jaetaan kenellekin - ja kuka jää lopulta kokonaan ilman mitalia.

Suoria lainauksia viimeisimmästä rapsasta:

2021 Highlights

- Deployed Hyzon vehicles in four continents for internal validation, use in real-world demonstrations, trials, and commercial operations

2022 Business Outlook

- In North America, we expect to have 10-15 Hyzon fuel cell demonstration trucks deployed to multiple trial customers by year end

Hyzon on positioitunut äärimmäisen hyvin tällaiseen early bird -markkinaan oman teknologiansa ansiosta. Sitä on testattu, se on saanut näkyvyyttä (mutta ei vielä räjähtänyt ihmisten tietoisuuteen) ja sillä on pipelinea raportin perusteella mielestäni täysin riittävästi.

Moni kommentoi aiemmin, että raportin toimitusmääräarvioiden leikkaaminen oli merkki epäonnistumisesta ja/tai näkymien huonontumisesta. Pitää muistaa, että Hyzon on vielä ramp-up vaiheessa ja sen todellinen potentiaali on isojen toimijoiden kanssa, ei yksittäisten paikallisten maitorekkojen konvertoinneissa. Vaikka toki nekin ovat tärkeitä.

Vahva näkemys onkin, että Hyzon ostetaan kohtalaisen nopeasti pois markkinoilta kuljeksimasta.

Skenaariot ovat:

a) kilpailija pois,

b) valmis teknologia stäkki,

c) a + b (kenelläkään ei ole aikaa tai intressejä tehdä tätä in-housena jos haluaa pysyä ajallisesti mukana).

Sama “kohtalo” lienee edessä monella muulla FCEV-toimijalla jos ei ihmeitä tapahdu. Kohta on kesää rinnassa. ![]()

![]()

32 tykkäystä

Itsellä paljon samoja ajatuksia. Nyt on todellakin mahdollisuus saada oma palansa raskaan liikenteen markkinoista, mikä pelkkien dieseleiden aikakautena olisi ollut käytännössä mahdotonta.

Toimitusmäärät eivät kerro Hyzonin huonoudesta. Komponentteja ei nyt saa kukaan normaaleilla toimitusajoilla. Mielestäni lopullinen ketsuppipullon avautuminen odottaa toimitusketjujen normalisoitumista ja silloin haluan olla tukevasti istumassa kyydissä. Toimitusmäärissä uskon monen jäävän myös päivitetyistä ennusteista. Esimerkiksi Nikolan en usko pystyvän toimittamaan vielä useita satoja patterirekkoja. Hyzonin uskon tähän pääsevän Kiinan markkinoiden ansiosta.

Itsellä on suuret odotukset roska-autojen osalta Euroopassa. Varsinkin nyt kun siirtymää nopeutetaan energiakriisin vuoksi. Esimerkiksi Saksa ilmoitti pystyvänsä irtaantua Venäjän energiasta 2024. Hyzon on seuraavan kolme vuotta Geesinknorban vetyrekkojen toimittaja yksinoikeudella. Jokin on mennyt pahasti pieleen, jos ei kolmen vuoden aikana ole kysyntä räjähtänyt. Hyzon mukana Raven SR -yrityksessä, joka rakentaa ratkaisuja jätteiden muuttamiseksi vedyksi. Viime viikkoina Raven ilmoitti laajentavansa toimintaa Eurooppaan.

Hyzon/Horizon aloittanut isot investoinnit rekkojen ja muiden ajoneuvojen tehokkaisiin polttokennoihin jo vuonna 2015 ja ensimmäiset ovat olleet oikeassa käytössä Kiinassa 2018. Tälläistä etumatkaa kokemuksessa ja tiedossa ei ihan heti kurota umpeen. Kilpailukyvystä kertoo myös MPREISin tilaus. MPREIS oli alunperin käynyt keskusteluita Hyundain kanssa, mutta päätti valita Hyzonin.

Yhdysvalloissa aloitetaan made in USA -polttokennojen ja muiden komponenttien valmistus. 2023 pitäisi olla ulkona kokonainen made in USA -vetyrekka. Ainutlaatuinen rekka, jonka uskon jenkkien vielä ottavan omakseen.

Australia onkin jo ollut käsittelyssä aikaisemmissa viesteissä. Hyvältä näyttää.

Kiinassa todella isoja asiakkaita jo nyt. Esimerkiksi yksi maailman suurimmista teräksen tuottajista. Samalle asiakkaalle Horizon toimittanut jo aikaisemmin kymmeniä rekkoja. Viime vuonna Hyzon toimitti rekkoja lisää, joten tuote ollut hyvä ja toimiva. Kiinassa olisi ollut paljon muitakin vaihtoehtoja, jos ei olisi miellyttänyt. Viimeisimmässä rapsassa puhuttiin parista projektista, joista toivoivat pian voivansa antaa lisätietoja. Epäilen näiden liittyvän Foshanin jatkotilaukseen trialien jälkeen ja ZTO Expressin tilauksiin. Jälkimmäisestä Hyzon ei ole tiedottanut vielä mitään.

Hieman itsellä jäi rapsassa hämäräksi tuo rahojen kiertäminen HonYunilla, mutta luottoa löytyy kyllä johtoon.

32 tykkäystä

Itse uskon Craigille olevan sen verran hyvä tietämys Aasian kuvioista että tuo HonYun todennäköisesti on vain ”maassa maan tavalla” miten saavat parhaiten etuaan kapitalisoitua.

Loistavia analyysitekstejä porukalla tullu ulos parin päivän sisään, näitä on mukava lukea ja kasvattaa omaa tietämystä.

11 tykkäystä

Hyvä teksti ja hyviä nostoja viimeisimmästä rapsasta. Olen kanssasi samaa mieltä.

On ollut erittäin siistiä seurata, kun pikkuhiljaa on alkanut liikenteen eri sektorit tipahtaa FCEV-koriin. Viimeisimpänä koriin meni pakut. Stellantiksen vetypakettiautoon ovat asiakkaat olleet erittäin tyytyväisiä. Seuraavana koriin ovat menossa henkilöautot. Sen uskallan sanoa. Tämä on erittäin hyvä asia myöskin raskaan liikenteen kannalta. Tarkoittaa sitä, että vedynjakeluverkostobisneksellä on laajin mahdollinen asiakaskunta ja mahdollisuus tehdä oikeata bisnestä. Pumpulla jaettavalla vihreällä vedyllä on myös ensimmäisenä mahdollisuus tuottaa voittoa:

Uskon että nämä asiat vauhdittavat merkittävästi vedynjakeluverkoston rakentumista, joka omalta osaltaan taas myös nopeuttaa Hyzonin kasvua. Kaikkihan me ymmärretään se, että jakeluverkoston rakentuminen on kynnyskysymys vetyautoilussa.

On oikeastaan aika siistiä ajatella, että Daimler myy vuodessa noin 700 ZEV rekkaa tällä hetkellä ja Hyzon pystyy melkein samaan. Daimler on kuitenkin tarjonnut akkurekkoja jo vuodesta 2017 lähtien. Hyzon on hyvissä asemissa.

19 tykkäystä