Darla vastasi IRstä ystävällisesti, mutta ei uutta tietoa. Kyllä he jakavat kaiken tiedon. Maltti on valttia

Thank you for reaching out and your continued support in Hyzon. We are encouraged by the momentum in Europe for hydrogen and look forward to the many opportunities with the policy shifts to clean energy. For the latest news please subscribe to our investor site and you will get all announcements as we release.

Ausseissa homma etenee Vivan osalta. Lexus kirjoitti juuri NEL palstalle:

‘‘Nel ASA (Nel, OSE:NEL), has received a purchase order from Viva Energy Australia Pty. Ltd. (Viva Energy) for a MC500 containerized PEM water electrolyser. When installed, the electrolyser will be the biggest in Australia and provide green hydrogen to a fleet of heavy fuel cell vehicles.’’

Hieno kuva. Kaikki mediahuomio nyt vaan irti ja firmaa tunnetuksi. Se tietynlainen medianäkyvyys on ainoa etu mikä Nikolalla on Hyzoniin verrattuna. Hyvä tästä tulee

Mirait näyttää kyllä hyvälle tuossa kuvassa. Voimalinjan osalta sopisi minun käyttöön kuin nenä päähän, ehdottomasti olisi minun valinta EV-autoista.

Hyzon Motors vaikuttavaa kiinnostavalta pelurilta omalla toimialallaan. Miten asiaan paremmin perehtyneet koette surkean kurssikehityksen viimeisien vuosien ajalta? Millaiset indikaattorit mielestänne puskevat kurssia ylöspäin tulevien vuosien aikana? Olisiko tässä esim. hyvä osake pitkään peliin ja eläkesäästämistä varten jos sijoitushorisontti on 15 - 20 vuotta? Näihin ei tietysti kukaan osaa vastata, mutta mitä mieltä muut palstalaiset?

Voin puhua vain omasta puolesta, mutta tämän osakkeen kohdalla oma sijoitushorisontti on 5-10 vuotta, vedyn alkumurroksen ajan, ellei mitään ihmeellistä tapahdu henk. koht. elämässä tai osakkeen “normaalin” kehityksen kohdalla.

Kurssikehityksen voi peilata suoraan SPACcien yleiseen menestykseen ja maahan polkemiseen shorttien yms. osalta. Jos tuohon joskus joku roti tulee tai firma saa konkreettisia positiivisia lukuja/tilauksia sisään enemmänkin niin nopeasti shortitkin katoavat.

Pitkä artikkeli Neomista. En ehtinyt vielä lukemaan, mutta tästä lienee mahdollista arvioida projektin totetumismahdollisuuksia ja Hyzonin potentiaalia siellä.

Hyzonin kannalta oikeastaan ainoa merkittävä kohta artikkelista:

“It would be unfair to entirely dismiss Neom as an autocrat’s folly. Parts of the plan, such as a $5 billion facility to produce hydrogen for fuel-cell vehicles and other uses, are rooted in current economic realities, and building a global hub almost from scratch isn’t without precedent in the region; even 30 years ago, most of Dubai was empty sand.”

Toki ehkä tuohon projektiin kannattaa kuitenkin suhtautua varauksella. Kaikki tilaukset mitä sieltä tulee, on plussaa.

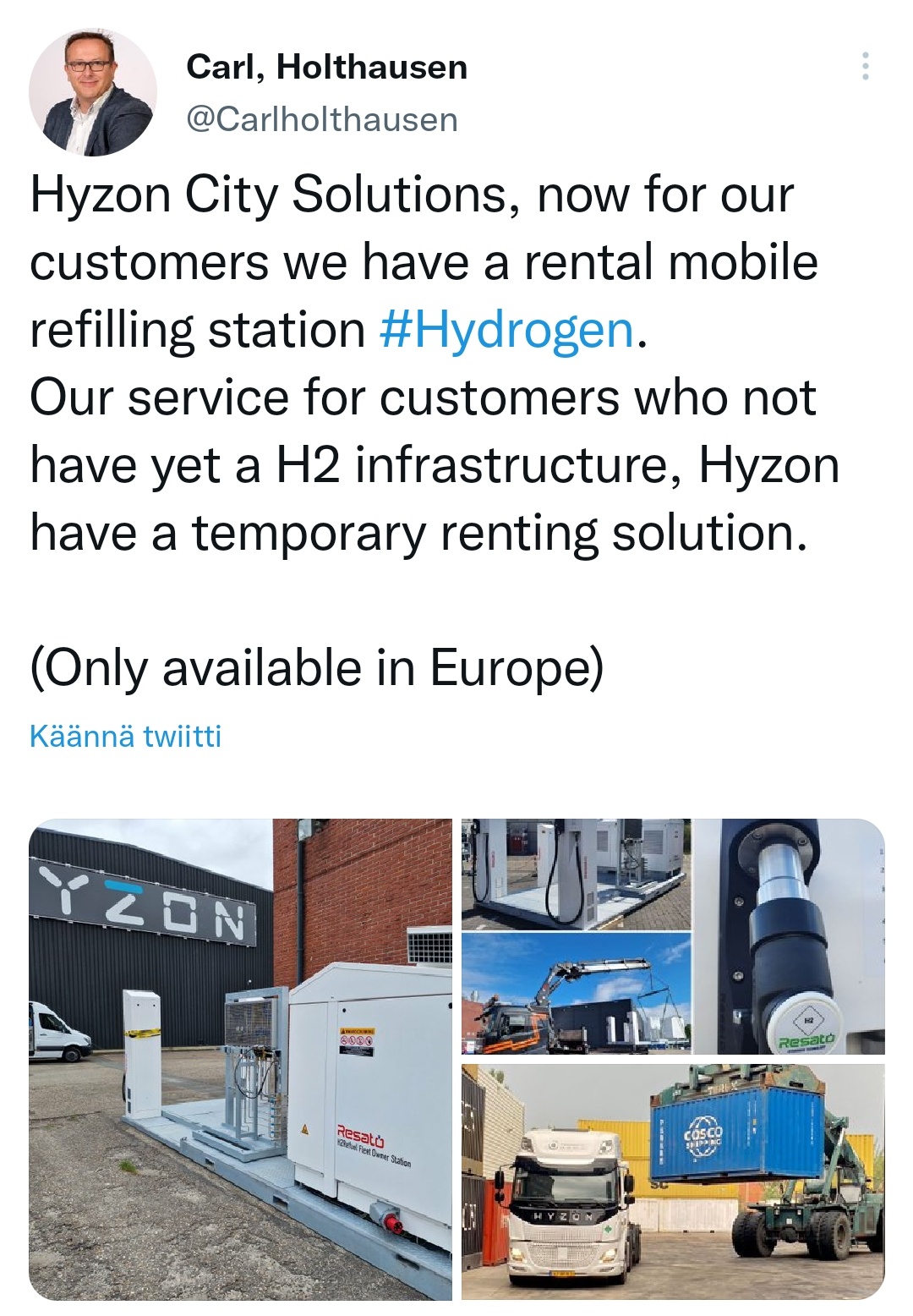

Kevennyksenä tähän, onko vetyauto jonka kyydissä tulee tankkausasema sama asia kun sähköauto joka vetää perässään generaattoria On kyllä loistava keksintö hyzonilta, että autoa pääsee testaamaan missä vain tuollaisen keksinnön avulla.

Edit: Mahtaisiko tuolla keksinnöllä saada hyzonin jo suomeenkin testiin?

Joo kyllähän tota vetyverkkoa on tuloillaan, mutta milloin se oikeasti olisi siinä kunnossa, että päästäisiin vetyautoja tankkaamaan? Tolla hyzonin vuokra asemalla päästäisiin jo hyvin testaamaan autoja suomen oloissa ja tekemään hankinnat heti kun vetyverkosto on valmis ja laajentunut. Saa nähdä kuka tästä ottaa kopin suomessa ensimmäisenä.

Yllättävän hyvin. Henk. koht. voisin siirtyä vetyauton rattiin heti kun asema aukeaa kotikaupunniin.

Mielellään noita Hyzoneita näkisi Suomessakin. Voisi kuvitella että olisi markkinoita koska pitkät välimatkat, kallis diesel ja vihervassarit häärää verojen kanssa.

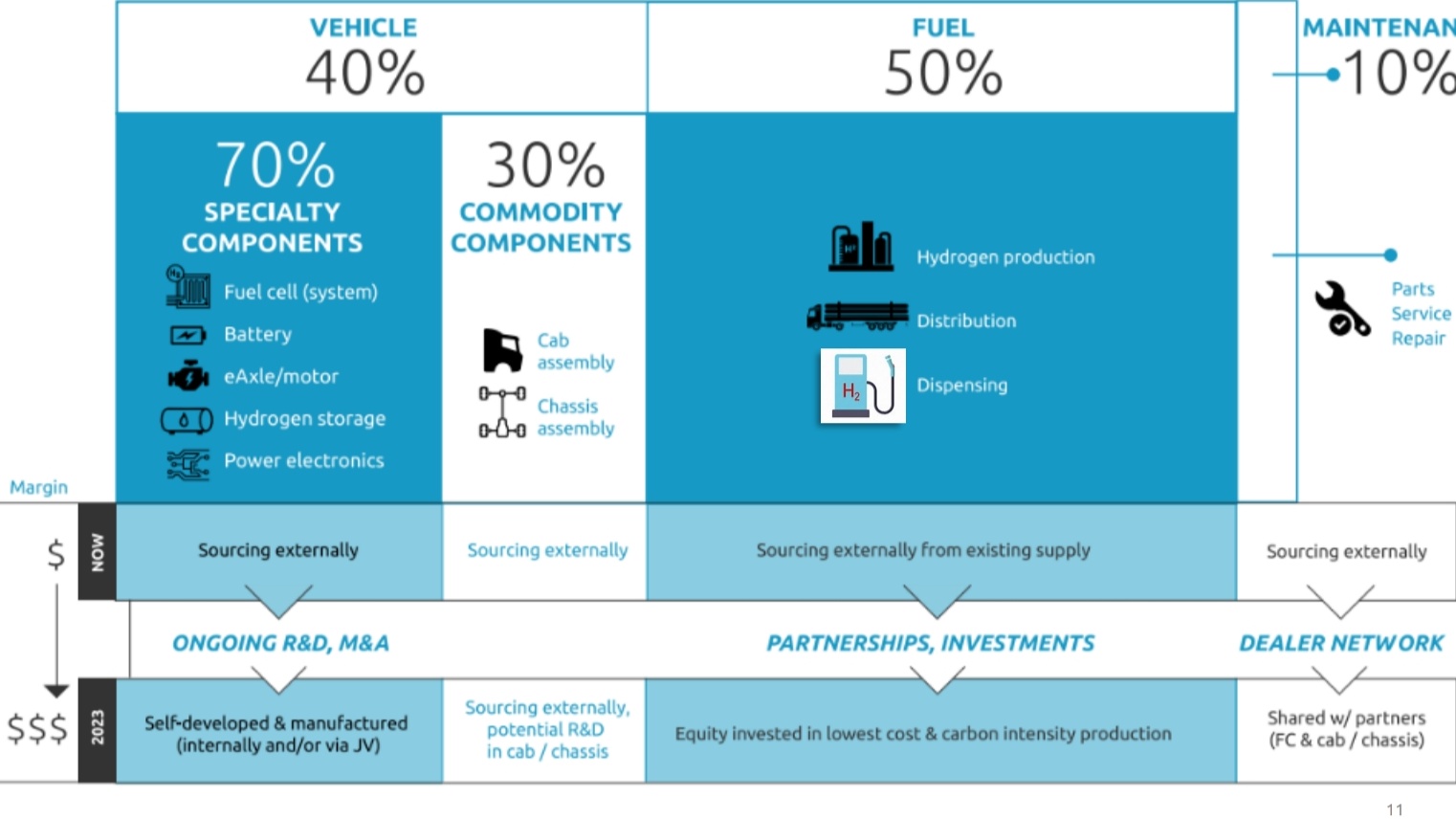

Tässä kuvassa näkyy mielestäni Hyzonin vahvuus ja tulevaisuuden potentiaali. Erikoiskomponentit kattavat noin 70% rekan hinnasta. Jos Hyzon saa onnistuneesti kehitettyä nuo komponentit in-house, mahdollisuudet menestykseen hyvät.

Vetyrekat tulevat kyllä, mutta uudet tulokkaat alalla tarvitsevat jotain millä kilpailla isoja valmistajia vastaan. Hyzonilta se löytyy. Tätä on todistettu jo Kiinassa ja Euroopassa, jossa Hyzon pystynyt voittamaan sopimuksia kilpailusta huolimatta.

Kurssi on laskenut. Mielestäni ihan aiheestakin, koska listautumisen aikaisiin lupauksiin toimituksista ei ole päästy. Myös yli 300kw:n polttokennon tuotanto ei ole edennyt suunnitelmien mukaan.

Tilauksia ja kysyntää kuitenkin on mutta toimituksia ei ole vielä saatu tarpeeksi toimitusketjujen ongelmien vuoksi. Kun nämä ongelmat helpottavat toimitukset varmasti lisääntyvät vauhdilla. Tällä hetkellä sitovia sopimuksia hankala tehdä, koska komponenttien saatavuus epävarmaa. Lisäksi Hyzonin oma tekniikka mahdollisti Repower-ohjelman käyttöönoton, joten ei tarvitse pelkästään odotella.

Hyzonin johtoporras alkaa olla rautainen kun katselee erityisesti tulevaa päämarkkinaa, eli Pohjois-Amerikkaa.

Edit. Kurssin kehityksen aiheellisuudesta tarkoitan noita listautumisen aikaisia lukuja. CEO itse osti muistaakseni melko ison kasan osakkeita 8$:n nurkilta.

Hyzonia ei mainittu tuossa EU:n uusimmassa vihreän vedyn rahoituspaketissa vaikka kilpailijoiden nimiä sieltä löytyi. Pitäisikö tästä olla huolissaan? Liian pieni peluri ja isot vievät hillot ja tilaukset?