The Motley Foolin analyytikon juttu saksaksi. Automaattinen käännös englanniksi toimi hyvin. Erittäin bullish ja analyytikolla onkin DCRB:n osakkeita😀.

Lähinnä vertaa Nikolaa (jolla ei ole vielä antaa mitään vetymarkkinoille) ja Hyzonia.

The Motley Foolin analyytikon juttu saksaksi. Automaattinen käännös englanniksi toimi hyvin. Erittäin bullish ja analyytikolla onkin DCRB:n osakkeita😀.

Lähinnä vertaa Nikolaa (jolla ei ole vielä antaa mitään vetymarkkinoille) ja Hyzonia.

Joka päivä paukkuu. Merger-äänestys 15.7.2021.

Pahoittelut, mikäli on typerä kysymys, mutta onko siis vielä mahdollista, ettei mergeriä tapahdu, vai oletetaanko sen olevan jo “done deal” ?

Teoriassa mahdollista mutta käytännössä ei.

Kovin montaa peruttua mergeriä ei SPACeissa ole ollut, eikä varmaan DCRB:n tapauksessakaan. Yleensähän ne liittyy johonkin “yllätykseen” tai rahaongelmiin. Esim. TGI Fridays (Allegro Merger Corp, ALGR) peruuntui ja TGIF sai myöhemmin valtion takaaman lainan 350 MUSD velkojen selvittämiseen.

Käytännössä peruuntuminen voi tapahtua noiden Torniojawsin mainitsemien seikkojen johdosta tai sitten siitä, että tulisi erittäin alhainen määrä kyllä-ääniä. Merger äänestykset menevät huomattavsti helpommin läpi, kuin esim. jatko-ajat sun muut, koska näissä joko äänestämättä jättäneet / oikeudettomat otetaan pois lopullisesta luvusta (jolloin esim. 50% vaatimus kyllä äänistä olisikin vain 25% sellaissa tapauksessa, missä 50% jättäisi äänestämättä tai ei omaisi äänestysoikeutta) tai sitten joissain tapauksissa ne on myöskin laskettu kyllä-ääniksi. Erittäin epätodennäköistä siis, ettei merger menisi läpi ensi viikolla, kun instikka-omistuskin on melkoisen korkea tässä.

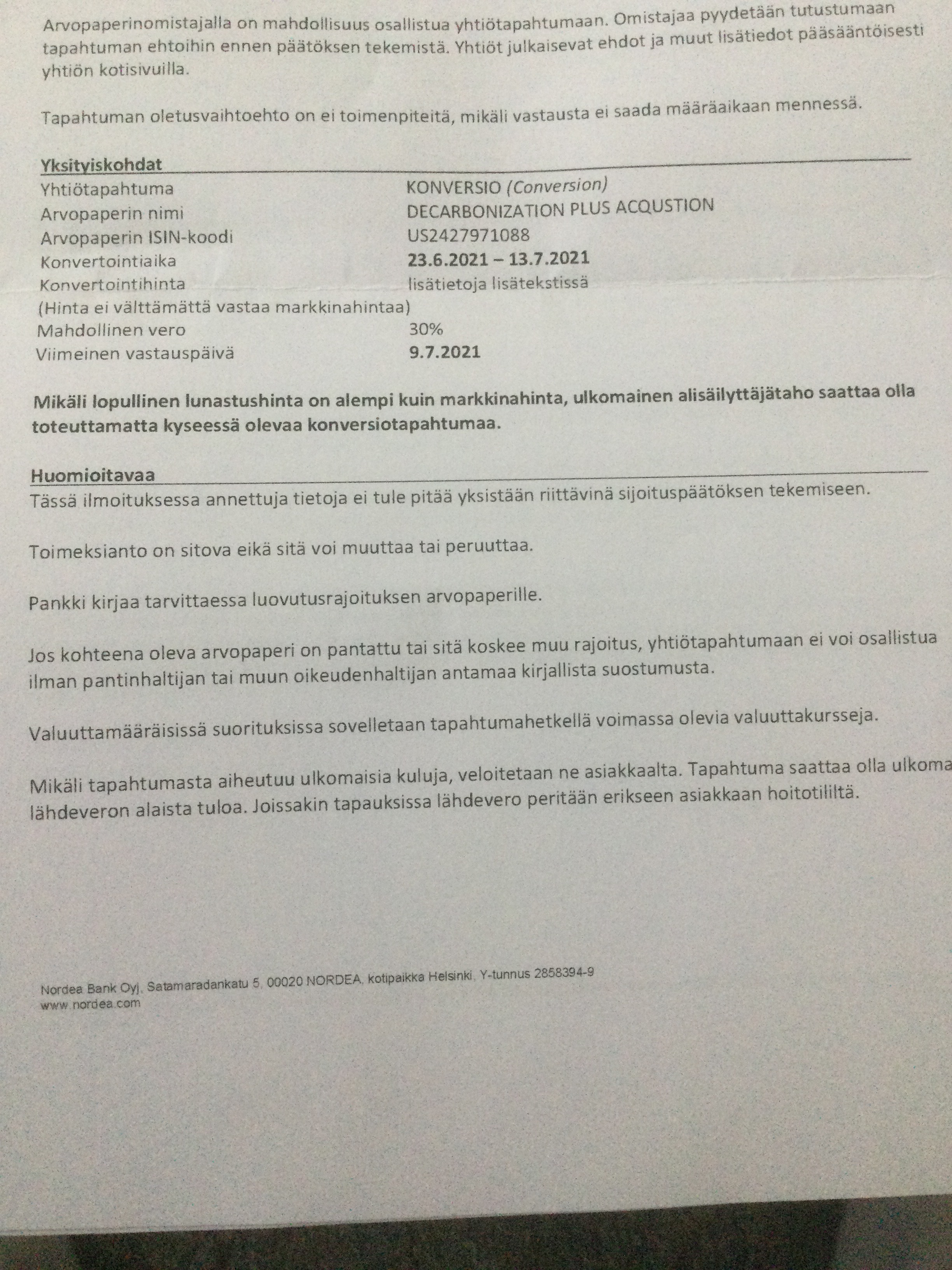

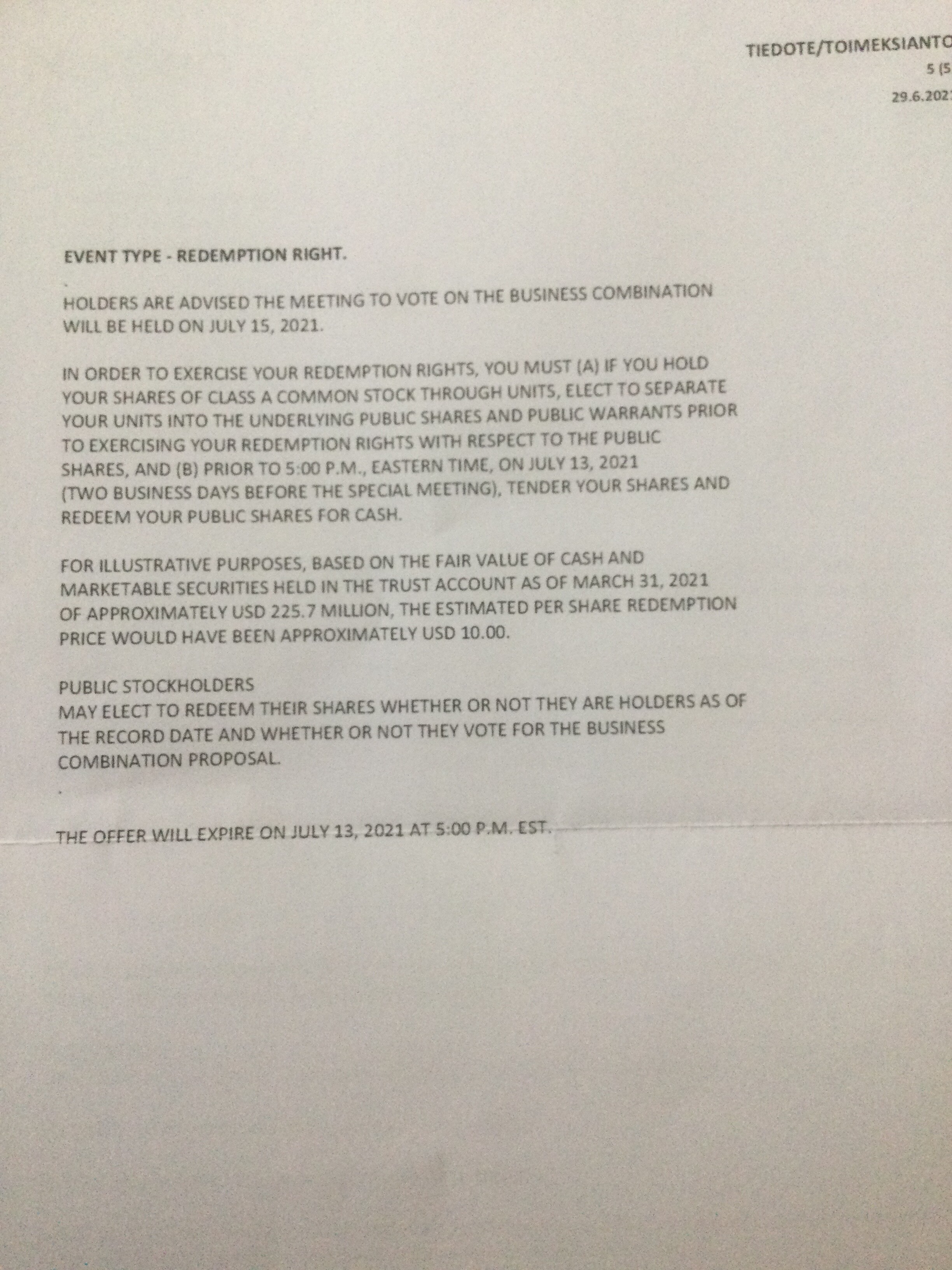

Itselleni tuli tälläinen kirje Nordealta. En ole ihan varma, mutta ymmärtäisin että olisi mahdollisuus osallistua äänestykseen. Puhutaan mahdollisuudesta osallistua yhtiötapahtumaan (onkohan tämä se äänestys yhdistymisestä?) ja konversiosta. Ilmeisesti voin myös myydä osakkeeni jos haluan 10$ hintaan. Tarkoituksenani ei ole myydä eli jos jätän vastaamatta niin osakkeeni kai sitten aikanaan muuttuvat joksikin toiseksi osakkeeksi jos merger tapahtuu.

Tuossa on kyseessä osakkeiden lunastusoikeuden käyttäminen, eli jos laitat takaisin Nordealle täytettynä, niin salkussa olevat laput lunastetaan n. 10$ hintaan. Hyvä tukitaso siis, jos jostain syystä treidataan alle 10 dollarin tai oletus on, että mergerin jälkeen näin tapahtuu. Nykyisellään markkinalta saa kuitenkin paremman hinnan, jos haluaa eroon osakkeista.

Kyseessä ei siis ole äänestysoikeus mergerin puolesta tai vastaan. Redemption -oikeus on käytettävissä joka tapauksessa.

Suomesta äänestäminen ei ole Hyzonin mergerissä mahdollista kotimaisilla tai pohjoismaisilla välittäjillä.

TL;DR ei toimenpiteitä, jos et halua lapuista eroon 10$ hintaan. ![]()

Ok. Kiitti selvennyksestä, olikin itselleni aika sekava lappu ja ajattelin, että parasta kun en tee mitään🙂.

Saattaahan se olla et mergerin jälkeen treidataan alle 10dollarin.

Vaikuttaa et Hyzonia verrataan Nikolaan ja jenkeissä mielikuva et vetyrekat liikkuu vasta 5-10v päästä.

Toivottavasti sielläkin saataisiin vauhtia tankkausverkoston rakentamiseen ja markkinoita avattua raskaalle kalustolle.

Paljon mahdollista, ellei jopa todennäköistä. Nykyisellään mennään kuitenkin hieman nousevassa trendissä ja markkinalta saa 10,50$ tällä hetkellä, joten jokaisen omakohtaisesti hyvä tarkistella itse näkemys pitoajasta ja näkymistä ja toimenpiteet sen mukaan.

Ja Hyliion on toinen, kummallakaan ei vielä rekkaa liiku olennaisesti, asemaverkostojen tekoa tuloillaan. Nämä ovatkin ainoat suorat verrokit. Hyzonin osalta kuitenkin realistista hyrinää nähtävillä jatkuvan positiivisen uutisvirran johdosta. Kunhan liikevaihdon ennusteet täytetään ja Q-raportteja sen mukaisesti, niin näkynee kurssissa ajan kanssa.

Sekä Hyliion että Nikola on saanut selvästi yli 10$ analyytikkoarvioita. Marketbeatin mukaan Nikola ka. 22$ ja Hyliion 18$, IPO/SPAC-hinta oli alkuun sama, markkina-arvon vertailu tietysti eri asia. Arvioiden oikeellisuutta sopii tietysti arpoa, mutta samassa verrokkikategoriassa Hyzon on kuitenkin huomattavasti edellä prosessissa. Liikettä kurssissa nähdään mergerin jälkeen joka tapauksessa, oma arvio on keskimäärin ylöspäin, mutta monta kertaa arviot olleet pielessä.

Pitkä sijoitus itsellä, joten katsellaan parin vuoden päästä tilannetta tarkemmin, jos ei mullistavaa tule sillä välin.

Olennaisissa määrin vetyrekkaa tuskin nähdään korvaamassa perinteistä kalustoa kovin pian. Tulevaisuuden liiketoimintaa tässä hinnoitellaan ja sen arvottaminen on aina haastavaa. Täysin eri liiketoimintaa, mutta esim. Spinnova hyvä esimerkki tästä.

Ei päivää ilman uutista!

Hämmästelin Hyzon Motorsin nopealta ja laajalta tuntuvaa uutisvirtaa. Tutustuin hieman lisää emoyhtiö Horizon Fuel Cell Technologiesiin. Lyhyt tutustuminen toi ymmärrystä kuinka isosta kokonaisuudesta vetymarkkinoilla Horizonin kohdalla on kyse. Lonkerot todellakin ulottuvat ympäri maailman.

Muutamia poimintoja:

HES Energy Systems

*2009 perustettiin tytäryhtiö HES energy systems. CEO on Horizonin perustaja Taras Wankewycz. HES:in toimialana vetypolttokennot(ultralight) ja energiajärjestelmät sähköisessä ilmailussa, UAV: t (unmanned aerial vehicle), robotit ja mobiilisovellukset.

Yhtiön perustamista edelsi mm. 2006 aloitetut NASA:n tukemat miehittämättömät testilennot vetykäyttöisillä ilma-aluksilla Californiassa.

HES tehnyt yhteistyötä todella monien arvostettujen tahojen kanssa. (Kuva alla)

H3 Dynamics

*2015 perustettiin H3 Dynamics, jonka CEO myös Taras Wankewycz. HES energy systems liitettiin osaksi uutta yhtiötä.

H3 Dynamics kehittää autonomisia päästöttömiä ilma-aluksia ja droneja.

H3 toimii jokaisella mantereella ja asiakkaina on mm useita johtavia ilmailulaitoksia ympäri maailman. Toimitti esimerkiksi Yhdysvaltojen laivastolle ensimmäisen vetykäyttöisen ilma-aluksen(UAS).

Pahoittelut pitkästä viestistä, joka ei edes koske suoraan Hyzon Motorsia. Itseä auttoi havainnollistamaan kuinka edistynyt firma takana seisoo.

Lähteet pääasiassa yhtiöiden kotisivuilta.

Mikäs tälle nyt tuli kun kurssi valui tasan kymppiin? En löydä negatiivisia uutisia ja äänestykseenkin on vielä jokunen päivä aikaa. Melkein tekisi mieli lisätä, mutta spacien ympärillä on niin heikko sentimentti, että veikkaan osakkeen käyvän vielä reilusti alle kympissä mergerin jälkeen. Kattellaan sitten uudelleen.

Edit: mentiin jo alle kympin.

Hyvin todennäköistä, että valutaan alta kympin kun 13.7. päättyy redemption -aika. Pitkään pitoon voi olla hyviä ostopaikkoja, jos kiinnostaa pitkään pitoon ja luottoa löytyy.

Yhtiökokous on 15.7. Usein lunastusaika päättyy pari päivää ennen kokousta.

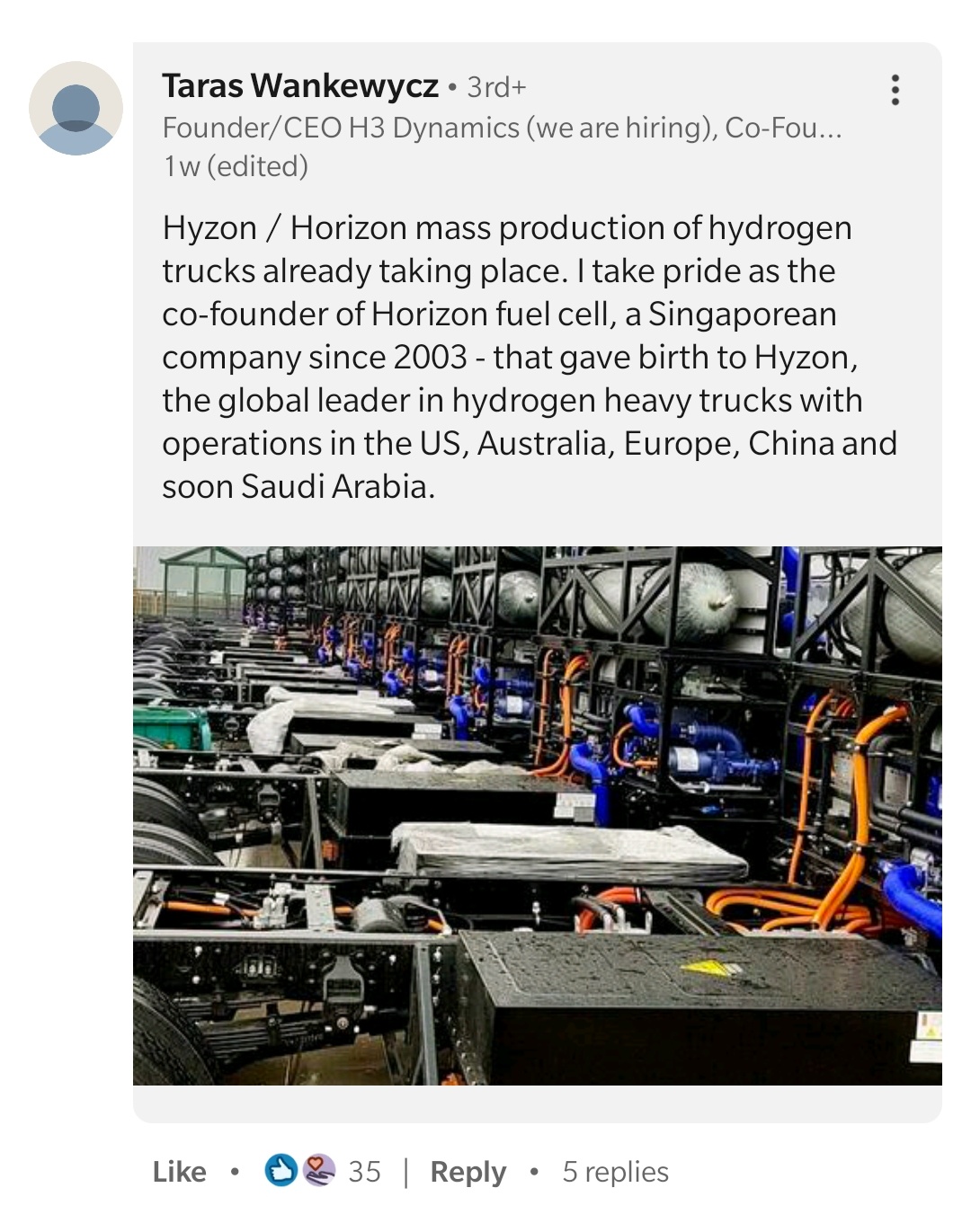

Ja uutta uutista pukkaa!

Mielenkiintoiset noi COPV vetysäiliöt, pinta näyttää lasikuidulta. Muutenkin selkeästi koeteltua tekniikkaa koko paketti kun säilytys ronskisti vesisateessa, protot varmaan olisi sisätiloissa, ettei käy vahinkoja.

Onko joku pyöritellyt tästä teoreettisia lukuihin perustuvia tavioiehintoja tai arvioita ? DCRB:n market cap on Yahoon mukaan vain alle 300 miljoonaa. Uutisvirtaa pukkaa koko ajan mutta edelleen lusitaan kympissä. Mitä mä missaan tässä, jos teen tulkinnan että oletusarvoisesti SPAC on tekemässä mergerin, jolle sijoittajat ei näe rahallista lisäarvoa yritysostoa varten kerättyyn rahaan nähden?

Taitaa mennä mulla osastolle “älä sijoita sellaiseen mitä et ymmärrä…”

Onhan se mcap pakosti enemmän, muistaakseni jotain 3B, ero tulee siitä että DCRB omistaa jotain 10% hyzonista ja yahoo näyttää vain spacin osuuden arvon