‘‘Kyllä nyt näyttäis siltä että SPAC/EV/Uusiutuvat on teurastettu’’

Nikolan sekoilut, SPACcitulva ja ‘‘inflaatiorotaatio’’ ovat tosiaan tehneet ‘‘hyvää’’ työtä meille EV- ja vetyveikoille. Toki lähinnä niille, jotka ovat ostamassa. Mutta ei tässä hätää pitäisi ola muillakaan, kyllä tämä kääntyy, ehkä yllättävän nopeastikin parhailla yhtiöillä. On se vola näissä ennenkin ollut suurta.

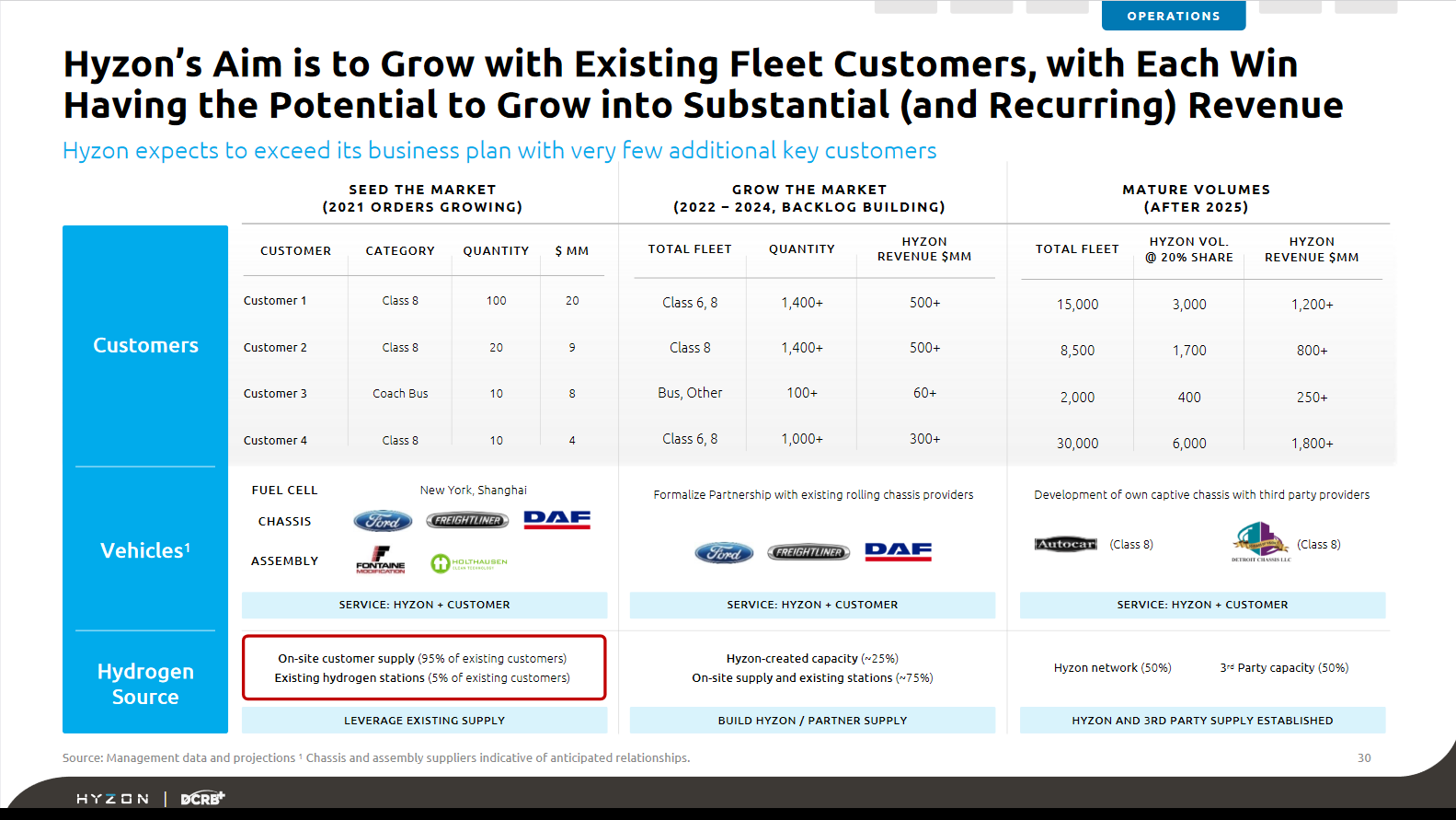

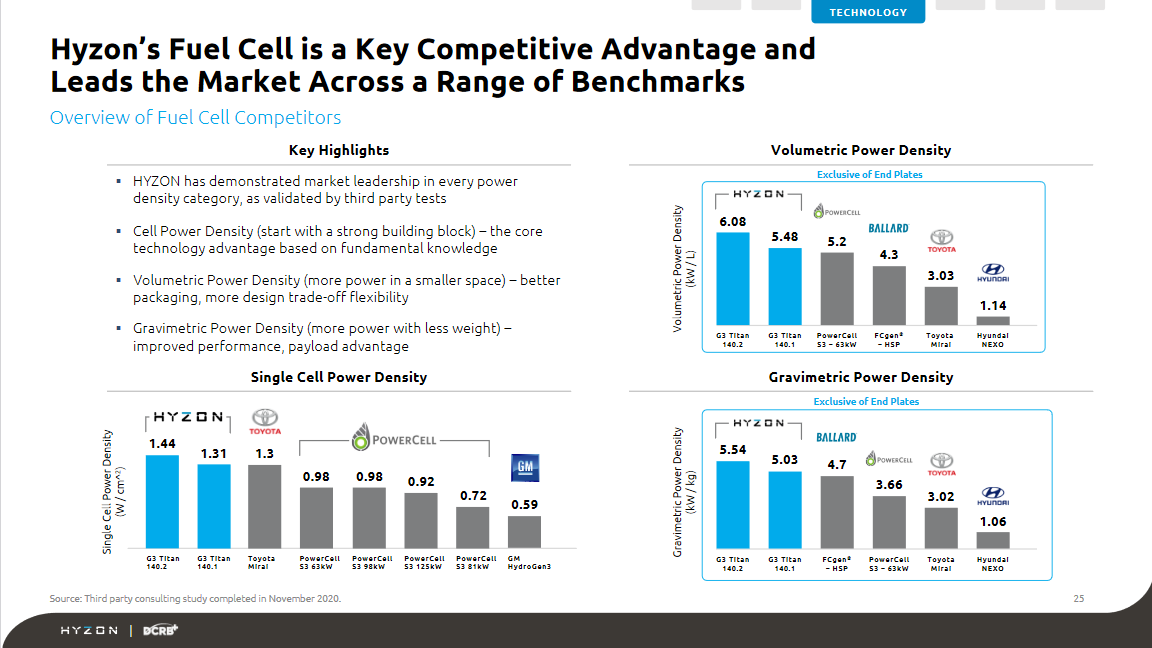

Itse lähdin aikoinaan reilummin mukaan GIK ja FIII lappuihin mutta olen pikkuhiljaa siirtänyt painoa Hysseen, koska siinä on mielestäni todella suuri potentiaali vedyn kiihdyttäessä nousuaan. Kriittiset komponentit in house ja polttokennot ilmeisen koeteltua laatutavaraa. Läsnä oikeastaan kaikilla mantereilla. Myös polttoainepuoli partnereineen näyttää hyvin uskottavalta. Ja mikä parasta, tänä vuonna menee toimitukseen vajaa 100 ajoneuvoa ja ramp uppi pitäisi olla hyvinkin nopea, jos noihin muutaman tuhannen ajoneuvon lukuihin v -23 on uskominen.

Vety tulee vuorenvarmasti raskaaseen maantieliikenteeseen ja Hysse on tässä aivan etulinjassa pure play yhtiönä. Hyundai on varmaan pidemmällä massiivisen Sveitsi-projektinsa johdosta mutta näkisin, että Hyssellä on erinomainen tilaisuus ketteränä toimijana ottaa hyvät siivut monista jättimarkkinoista muutaman lähivuoden aikana. Ja sehän on lopulta vain hyvä, että Hyundai, Toyota, Nikola, Hylion, Volvot, Mersut ym ym ovat lähdössä/lähteneet vetyliiketoimintaan, koska näin saadaan asiakaskuntakin vakuuttuneeksi muutoksen lopullisuudesta. Samalla vetyinfran rakentaminen nopeutuu.

Olen seurannut vetymarkkinaa reilut 3 vuotta ja vaikka olen ollut yltiöoptimisti, on pakko myöntää, että muutos on ollut nopeampi kuin uskalsin vielä pari vuotta sitten toivoa. Saksa otti vedyn nopeasti asiakseen Japanin/Korean peesissä ja onnistuivat vielä vakuuttaman koko EUn asian tärkeydestä. Se oli hieno saavutus EUlta, että vetystrategia ja investointiohjelmat saatiin tulille niin lyhyessä ajassa.

Tuonne energia-alan ketjuun ilmestyi aamulla juttu, missä kerrotaan Saudien olevan kuoppaamassa LNG-hankkeet ja korvaamassa ne vetyhankkeilla. Kertoo osaltaan siitä, että nyt maailmalla ollaan tosissaan. Suurin muutosvastarinta tuntuu olevan USAn öljyteollisuudessa, minkä Biden lupasi jossain TV väittelyssä ajaa alas. Todella mielenkiintoista nähdä, miten homma siellä etenee. Ite veikkaan, että Exxonit & Co joutuvat lähtemään kiltisti mukaan vetypisneksiin, elleivät sitten maalaa itseään nurkkaan. Mutta kaikkiaan tätä vetyvallankumousta ei voi enää pysäyttää.

En olisi myöskään uskonut, että Hysseä saa ostettua kympin pinnasta. Toisaalta EV on nyt n 2 miljardia, mikä on n 3 vuoden pipeline, joten pitäähän tässä uskon varassa vuosi pari katsella mutta jos homma menee edes suunnilleen kuten kaavailtu, niin potentiaali on valtava.