Tämä on hieman harmillista, kun Nordcloudilla ollut vahva kasvu käynnissä ja yksi kovimmista pilveen keskittyneistä IT-firmoista (AWS /Azure) . Mielelläni olisi nähnyt Nordcloudin First Northissa.

Mitä tulee ibariin ja otsikon kysymykseen, niin en usko, että laiva enää kääntyy, lähinnä uppoaa. Pilven osalta myöhästyivät pahasti, AWS ja Azure valovuosia edellä, eikä IBM:n kehitysbudjetilla mitään mahdollisuuksia saada etumatkaa kiinni. Ehkä IBM saavuttaa uuden nousun tulevaisuudessa kvanttitietokoneiden kanssa, pilven osalta peli on jo menetetty.

Lisäksi IBM on kadottanut täysin selvän johtoaseman tekoälykehityksessä, joka yrityksellä oli pitkään Watsonin parhaina aikoina. Vielä muutama vuosi sitten IBM uskoi vahvasti AI-tuotteidensa nopeaan kaupallistumiseen. Investoinnit tuotekehitykseen, markkiniointiin jne olivat valtavia ja samaan aikaan yrityksiä ostettiin joka puolelta. Massiivinen virhearvio.

Edit: tässä vielä esimerkki hypen tasosta 2016-2017 “Ginni Rometty on the End of Programming. The IBM chief dares to imagine what Watson will be when it grows up, and reaffirms her pledge to hire 25,000 people over the next four years.”

Pilven osalta myöhästyivät pahasti, AWS ja Azure valovuosia edellä, eikä IBM:n kehitysbudjetilla mitään mahdollisuuksia saada etumatkaa kiinni.

Pilvistrategianhan ne muuttivat jo pari vuotta sitten multi/hybrid-cloud suuntaan, eli laskevat sen varaan että omat tuotteensa saadaan joustavasti pyörimään kaikkiin kilpailijoiden pilviin Kubernetesin avulla. Sitäpä tuo Nordcloud-hankintakin tukee.

Oman pilven kehitys on ollut aika nollissa jo jonkin aikaa. Mikä on vähän harmi, loppukäyttäjän näkökulmasta ibarin pilvityökalut ovat edelleen reippaasti käytettävämpiä kuin esim. AWS:n.

Ehkä IBM saavuttaa uuden nousun tulevaisuudessa kvanttitietokoneiden kanssa, pilven osalta peli on jo menetetty.

Tähänkin puoleen tutustuneena IBM:llä on ainakin varsin järkevä strategia; vaikka kehittävätkin omaa rautapuolta, softapuolella ovat tehneet aika laadukasta työtä teknologia-agnostisten kvanttiohjelmointityökalujen suhteen eli tulevat pysymään alueella relevantteina vaikka joku muu onnistuisikin kehittämään toimivan koneen ennen IBM:ää.

Disclaimer: en omista enkä ole aikeissa ostaa, tullut vaan töiden puolesta käpisteltyä IBM:n tuotteita. Jännä nähdä miten tuo yhtiön pilkkominen vaikuttaa näin myyntimiesten kohteen näkökulmasta.

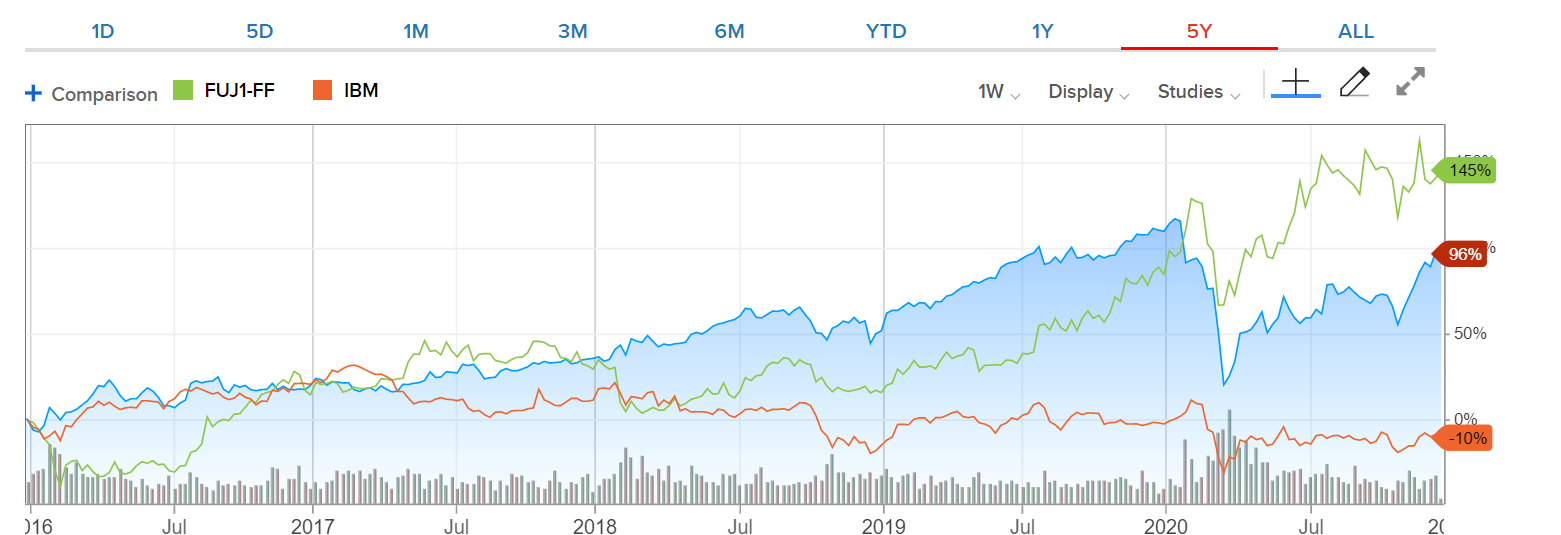

Mielenkiintoinen vertailu kurssikehityksestä, mutta ihan vertailukelpoisia ne eivät ole.

Vaikka liikevaihto-osuudet saattaisivat antaa ymmärtää toisin, IBM:n tuloksesta viimeisen 15 vuoden aikana leijonanosa on tullut perinteisestä ohjelmistobusineksestä. Tämä tukijalka on vuosien varrella murentunut, kun asiakkaat eivät suostu enää maksamaan upfront-lisenssejä softasta vaan enemmissä määrin on menty pay-as-you-go malleihin, jossa voluumit pitää olla isot jotta rivin alle jää jotain. Samaan aikaan IBM:n ohjelmistojen laadullinen kilpailuasema on murentunut asiakkaiden siirryttyä WAS:sta ja DB2:sta open-sourceen.

Fujitsu ja CGI käsittääkseni ovat aina nojanneet enemmän palveluliiketoimintaan.

Joo totta puhut. En löydä Fujitsusta kovin tarkkoja lukuja, käsittääkseni liiketoiminta on hyvin erilaista Euroopassa vs Japanissa, jälkimmäisessä kaiketi enemmän sovelluspuolta.

Mut kyllä pakko sanoa että yllätti miten vahvaa kehitys on ollut vs IBM

Tämä on totta, mutta tähän strategiaan liittyy suuria epävarmuuksia. Kubernetes on konttiteknologian de-facto platformi, mutta se on open-sourcea ja jokainen isoista pilvipalveluntarjoajista (AWS, Azure, Google Cloud) tarjoaa omaa hallittua Kubernetes-palvelua käytännössä pelkän compute-infran hinnalla. IBM/Redhatin vastaveto tähän Openshift, jonka arvolupaus on tarjota konttialusta joka toimii missä tahansa pilvessä tai vaikka perinteisessä konesalissa. Aika näyttää uppoaako tämä arvolupaus isossa mittakaavassa, ihan mutkatonta se ei ole. Lisäksi kaikki kolmea isoa toimijaa ovat laajentamassa tarjoamaansa samaan multi-cloud markkinaan myös.

Nordcloud-kaupan avulla IBM vahvistaa multi-cloud palvelukyvykkyyttä Euroopassa merkittävästi, mutta palvelu/konsultointibusiness ei koskaan tuo sellaisia katteita tai skaalautuvuutta kun mitä perinteinen softabusiness oli.

Päätin itse luopua IBM:stä, n. 6000 euron sijoitus, tosin potti oli aika pieni muun salkun kokoon nähden. Alla kommentti, jonka postasin sharevilleen myynnistä:

Pitkällisen harkinnan jälkeen, myin pois kaikki IBM:t aika lailla nollatuloksella, toki osingot tästä sain parin vuoden ajalta, eli jäi tästä käteen sentään jotain plussaa. Aika pienellä painolla tätä oli salkussa muutenkin. Firma ja erityisesti sen tulevaisuus on melko lailla erilainen mitä se oli silloin kuin ostin tätä ensimmäistä kertaa vuonna 2018: johtaja on vaihtunut, RedHat ostettu ja nyt firma tullaan pilkkomaan osiin jne. Mikään näistä mooveista ei oikeen vakuuta.

RedHatin ostoa on moitittu sikakalliiksi, vaikea tosin itse arvioida tarkasti, mutta eipä tuo halpa ainakaan ollut. Olen seurannut läheltä IBM:n (tai siis RedHatin) OpenShiftin käyttöönottoa isohkossa suomalaisfirmassa ja eipä tuo ihan putkeen ole mennyt, tosin RedHattiä tuosta pelkästään ei voine syyttää, mutta huonoja omia kokemuksia tästä on silti. En vain koodarina ymmärrä edelleenkään RedHatin tuotteiden myyntivaltteja.

Firman uusi CEO Arvind Krishna ei myöskään vakuuta. Miksi firman johtoon laitetaan tyyppi, jonka vastuulla on ollut aikaisemmin pilvi- ja AI -businekset, jotka pienestä kasvusta huolimatta eivät oikein ole lunastaneet odotuksia. Mieluummin olisin nähnyt jonkun täysin ulkopuolisen visionäärin puikoissa. Vaikka tämä vähän stereotypistä onkin, ei itselläni ole ihan hirveää luottoa intialaisille CEO:ille, tulee niin mieleen Nokia ja Rajeev Suri: pintapuolisesti vaikutti aluksi pätevältä, mutta lopulta kaikki oli tyhjiä lupauksia ja melko samaa mitä näkee IT-alalla intialaisilta muutenkin, eli ei tunnusteta ongelmia ja väitetään että kaikki menee tosi hyvin, vaikka todellisuus olisi aivan toista. Lisäksi IT-lalalla uskoisin, että intialainen CEO ei kovin paljoa herätä intohimoja niissä huippuammattilaisissa, joita IBM tarvitsisi riveihinsä.

Firman pilkkominen tässä vuoden-parin sisällä myös tarkoittaa aika varmasti sitä, että seuraavat pari vuotta menee täysin keskittyen siihen, miten firma pilkotaan vs. että panostettaisiin kasvuun. Jotenkin tästä tulee vaan niin paljon mieleen Nokia, johon en koskisi pitkällä tikullakaan. Potentiaalia olisi edelleenkin paljon, mutta jotenkin IBM:llä onnistutaan Nokian tavoin sössimään paljon. Lähinnä ostin tätä aikoinaan edullisen arvostuksen vuoksi ja sillä kulmalla että AI-puoli kehittyisi hyvin. Mutta ilmeisesti tuosta AI:sta ei ole kaupallisesti oikein mitään tullut vaikka potentiaalia olisi huimasti, etenkin terveydenhoito-alalla.

Vasta-argumentteina Googlen ja Microsoftin toimarit ovat myös syntyjään Intialaisia ja opiskelleet jenkeissä kuten tämä IBM:n kaveri.

Siitä olen samaa mieltä, että jos IBM:n pitäisi luoda nahkansa tavallaan uudelleen niin siihen hommaan varmaan tarvittaisiin uusi, dynaamisempi johto (eikä talon tavoille 30v oppinutta senioria). En ole tullut katsoneeksi millainen hallitus IBMllä on, mutta muutoksen varmastikin pitäisi lähteä sieltä.

Vertauksesi Nokiaan on sikäli relevantti, että molemmissa tapauksissa saatettiin olla vähän itseriittoisia. Ei siitä ole kauaakaan kun yhden IBM myyntijohtajan kanssa vaihdoin pari sanaa ja jonkinasteinen ylimielisyys oli paras tunne kuvaamaan heidän uskoa omaan tuotteeseen. Tämä toki vain yksittäinen havainto.

Itselläni on sellainen kutina, että Arvind on siirtymävaiheen ratkaisu ja CEO:n jakkaraa pedataan RedHatin ex-toimarille Jim Whitehurstille. Annetaan siis aikaa uuden toimarin astua pestiinsä ja päästä sisälle taloon.

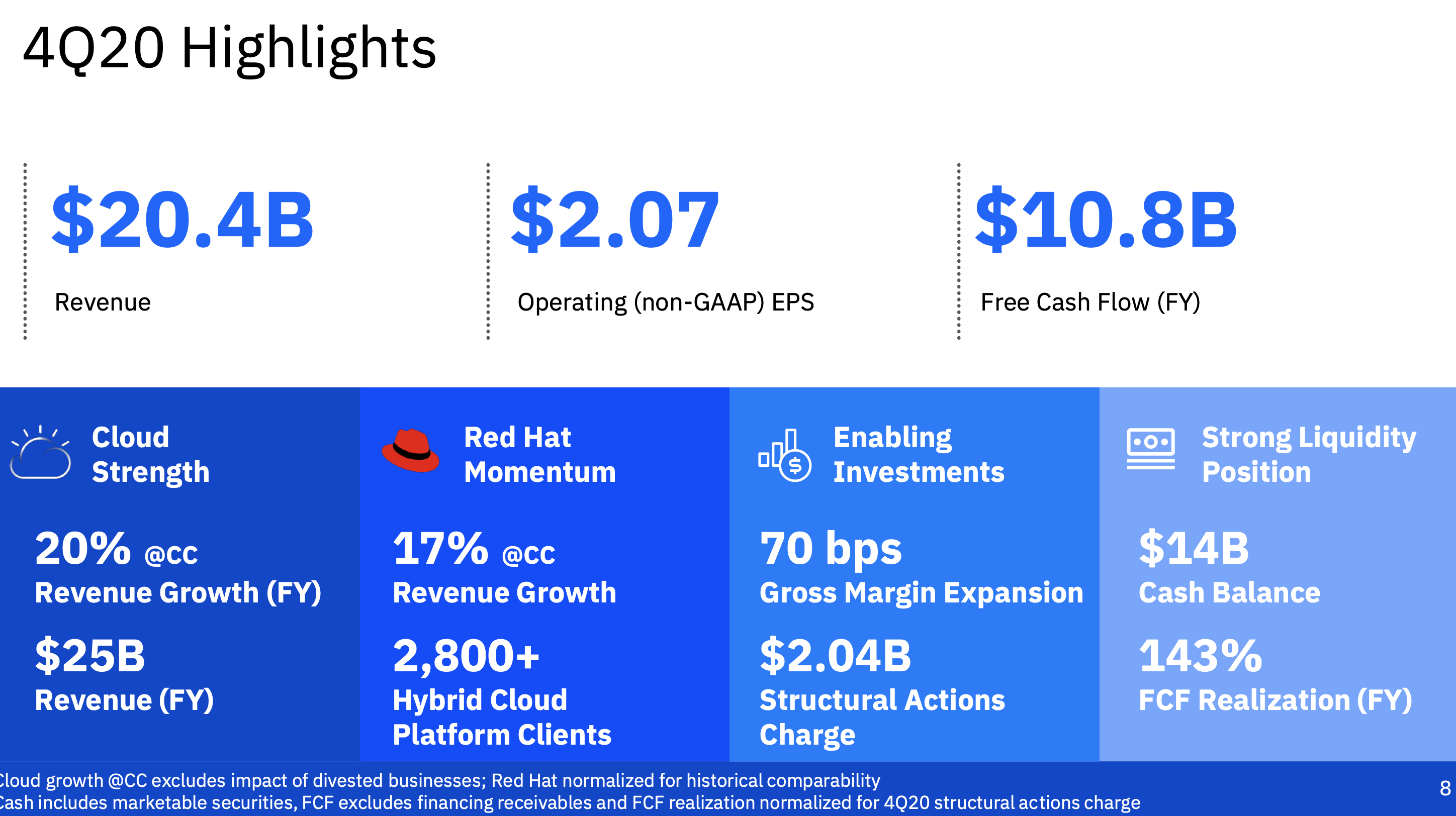

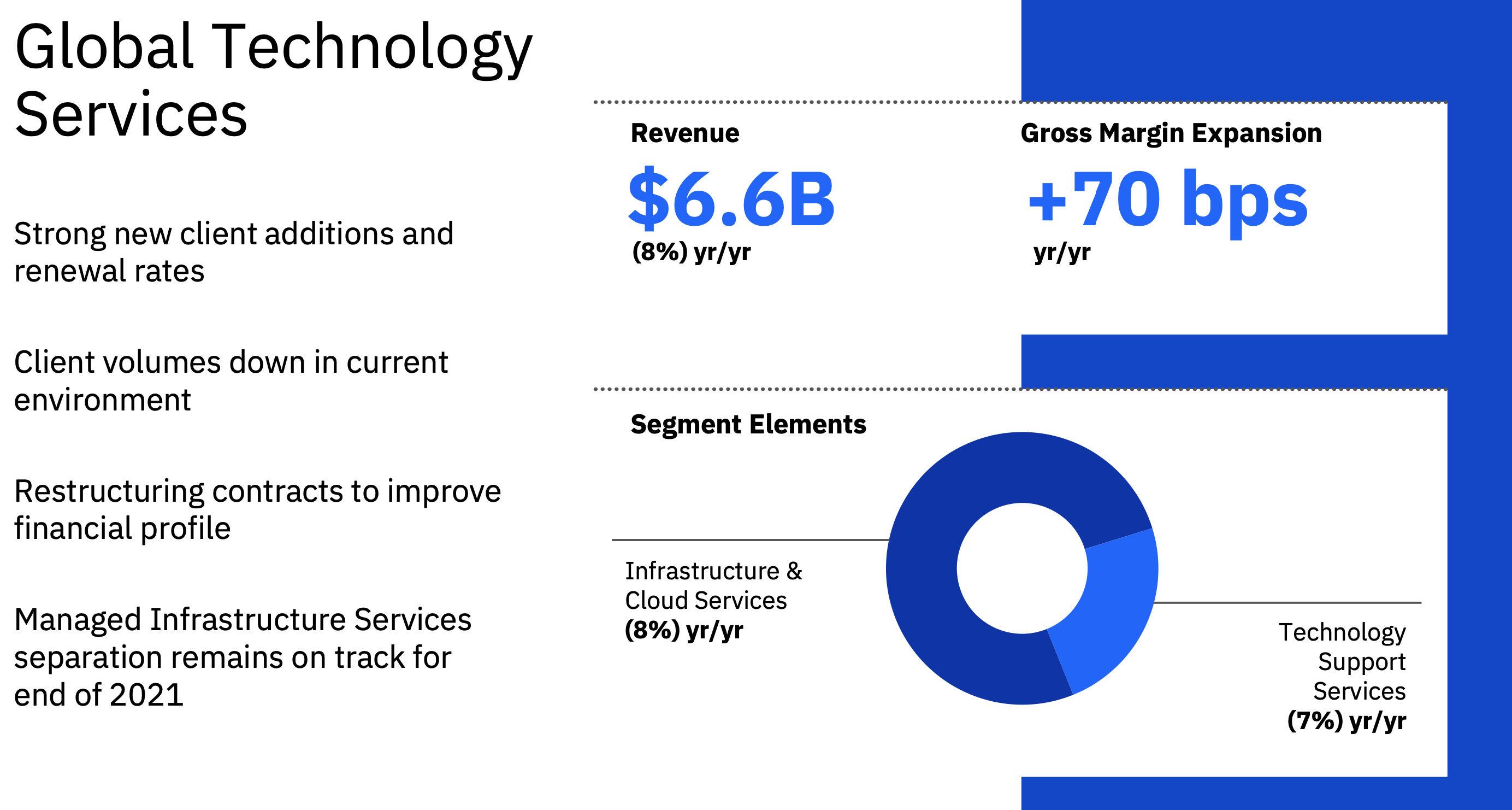

IBM:ltä tuli torstaina 21.1. markkinoiden suljettua Q4-tulokset ulos. Markkinoille tulos oli (jälleen kerran) pettymys, varsinkin liikevaihdon osalta. joka laski 8% year-to-year. Kaikkien liiketoimintayksikköjen liikevaihto laski, ml. Cloud & Cognitive Software, jonka sisällä on mm. Redhatin ja IBM:n oman julkipilven (IBM Cloud). Osakekohtainen tulos oli markkinoiden odotuksia parempi, mutta silti laski -56% viime vuoteen verrattuna osittain merkittävien uudelleenjärjestelylyihin liittyvien kuluvarausten vuoksi.

Earnings-puhelussa viime vuonna aloittanut uusi CEO Arvind Krishna väläytti “mid single-digit” liikevaihdoin kasvua kuluvan vuoden lopusta alkaen (jahka GTS IS on eriytetty omaksi yhtiökseen). Markkinat eivät tästä vakuuttuneet, vaan osakekurssi laski perjantain kaupankäynnissä -10%.

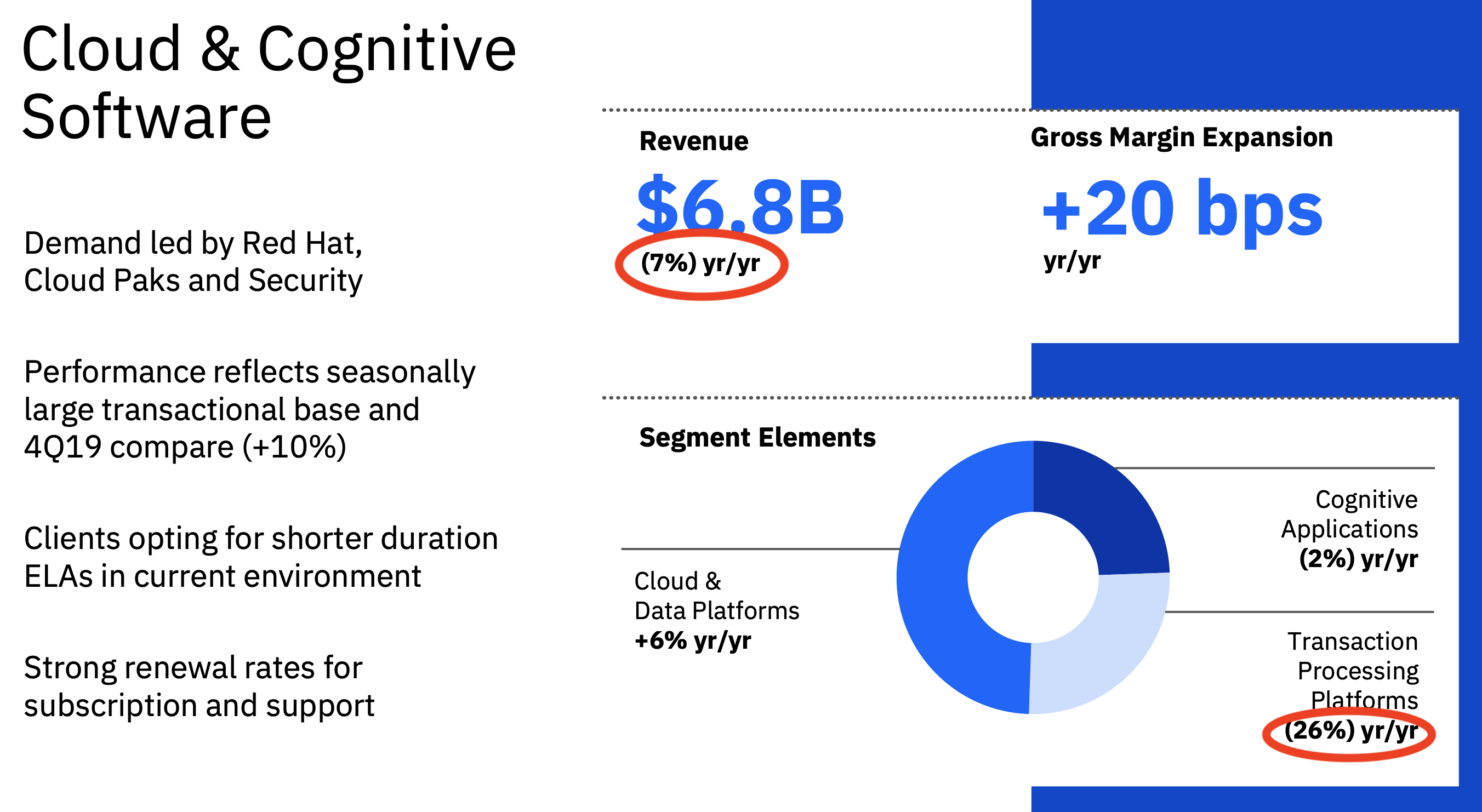

Transactional Processing Platforms (=perinteinen softa) sakkasi -26%. Vaikka Redhat kasvaa 17% tahtia, ei se riitä millään kompensoimaan edes yksikkötason laskua.

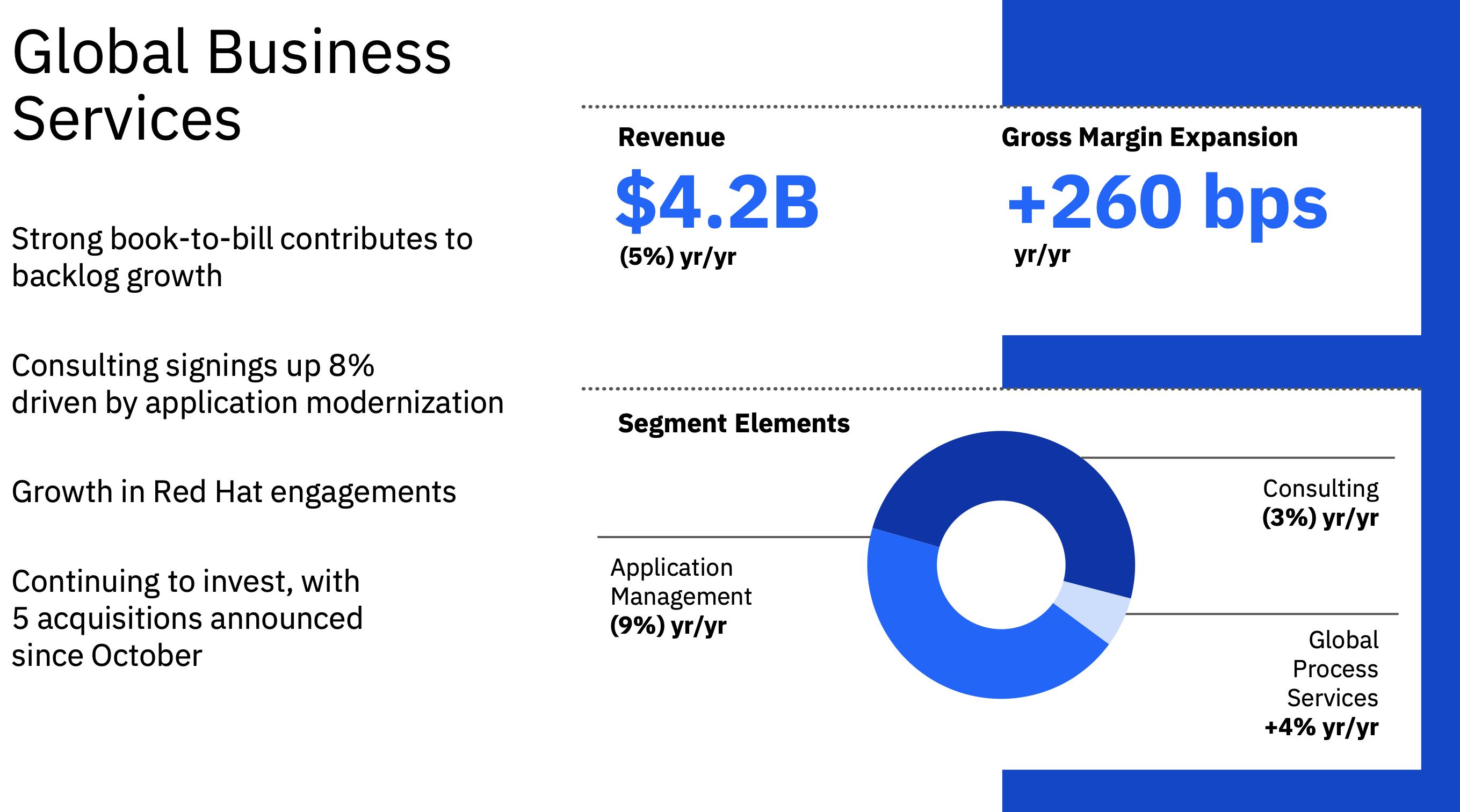

konsultointi otti vuonna 2020 merkittävää iskua asiakkaiden supistaessa ja siirtäessä hankkeita koronan vuoksi. Liikevaihdon kasvu edellyttäisi markkinaosuuksien viemistä Accenturelta, intialaisilta ja ennen kaikkea kaikkea ketterämmiltä pienemmiltä toimijoilta.

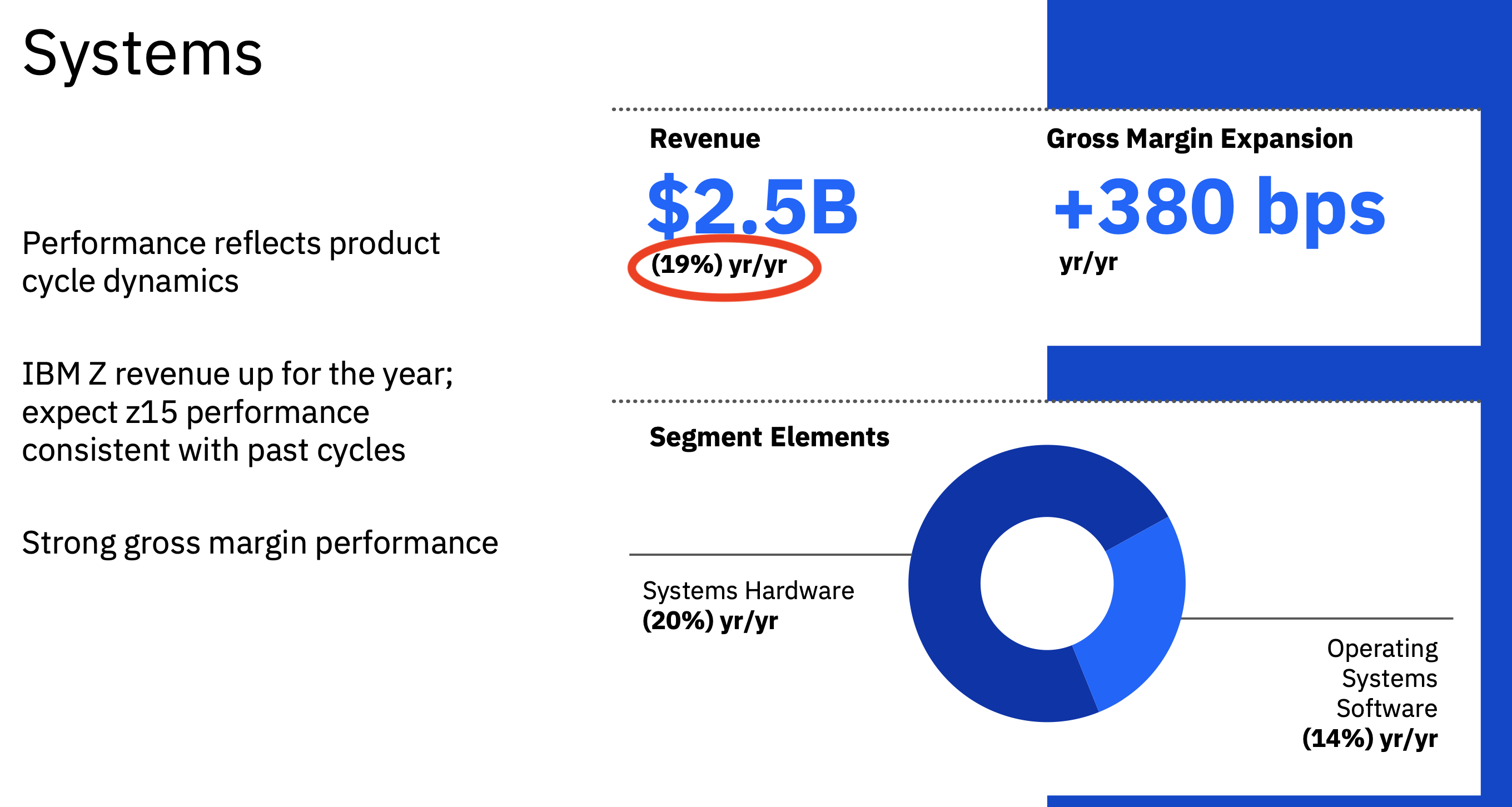

hyvin syklinen business, liikevaihto elää voimakkaasti IBM z-laitteistojen sukupolvien vaihtuessa. z14 myynti sakkaa ja z15 kauppa alkaa näkyä vasta 2021 luvuissa.

Postasin saman linkin Palantir-lankaan, mutta kiinnostaa varmaan täälläkin:

Palantir Technologies Inc. and International Business Machines Corp. are uniting in a partnership that will dramatically expand the reach of Palantir’s sales force while making IBM’s own artificial-intelligence software easier for non-technical customers to use, the companies plan to announce Monday.

Without providing a time frame, [IBM:n edustaja Rob] Thomas said he expects the partnership to help boost IBM’s customers using AI to 80% from its current 20%.

Huomasin tämän ketjun vasta nyt, ja innostuin lukemaan, koska sijoitin SAP:iin tammikuun lopulla samanlainen käänne mielessä. Vaikka yritysten tarjooma on kai hiukan erilainen, lienee molemmilla kuitenkin pilviratkaisu kriittisenä osana käännöksen onnistumista.

Mielenkiintoista seurata kumpi onnistuu paremmin, IBM vai sen entisten työntekijöiden perustama SAP. Vähän IBM:n nyt tutustuneena olen vielä ihan tyytyväisenä saksalaisten kelkassa.

Kiva että löytyi ketju IBMstä ja kommentti nimenomaan tästä kvanttitietokoneasiasta. En ihan ymmärrä miksi IBMstä kuulee vain kielteistä. bp teki juuri ison diilin IBMn kanssa kvanttilaskennan hyödyntämisestä energiasektorilla hiilipäästöjen vähentämiseksi. Jos ymmärsin oikein, IBMllä on ilmeisesti eniten kvanttilaskentakapasiteettia tarjota ja vaikuttaa siltä, että se olisi tässä asiassa edelläkävijä. Onko aloittajalla tai muilla ketjulaisilla tästä enemmän tietoa?

Ibari on asemoitunut hyvin kvanttikoneiden osalta, mutta ongelma on siinä, että kaikkea muuta perustekemistä (99%) on johdettu huonosti viimeiset 20 vuotta. Yritys epäonnistui uusiutumaan, toimi liian jäykästi, ei ymmärtänyt uuden modernin teknologian tärkeyttä.

Lähinnä siis keskitytty yritysarvon tuhoamiseen ajamalla kehitystoimintaa alas ja keskittymällä vääriin asioihin. Kasvu pysähtyi kuin seinään. Nyt muut teknologiajätit ajaneet ohi ja takamatkaa on mm. pilvipalveluissa ja tekoälyn hyödyntämisessä niin järkkyttävän paljon, että junaa ei saada mitenkään kiinni.

Ainoa pelastus on keksiä jotain uutta disruptiivistä liiketoimintaa, jolla yhtiö menestyisi, mutta valitettavasti tähän ei rahaa eikä ketteryyttä. Hyvä esimerkki mm. uusin Palantir yhteistyö. Pakko liittoutua, jotta pysyvät edes jotenkin releventtina nykyisessä markkinassa.

Joidenkin lähteiden mukaan IBM:n Blockchain -liiketoiminta, joka on ollut yksi strategisista painopistealueista, on myös vaikeuksissa ja siellä resursseja olisi vähennetty radikaalisti viime vuoden lopussa:

IBM is exploring a potential sale of its IBM Watson Health business, according to people familiar with the matter

The company spent billions buying up a collection of health-related businesses that are now part of IBM Watson Health, with the aim of combining them into a vast store of patient data and applying algorithms to extract useful insights.

While the effort made strides in areas including oncology and genomics, it never became the cohesive business IBM envisioned and has lost key executives in recent years.

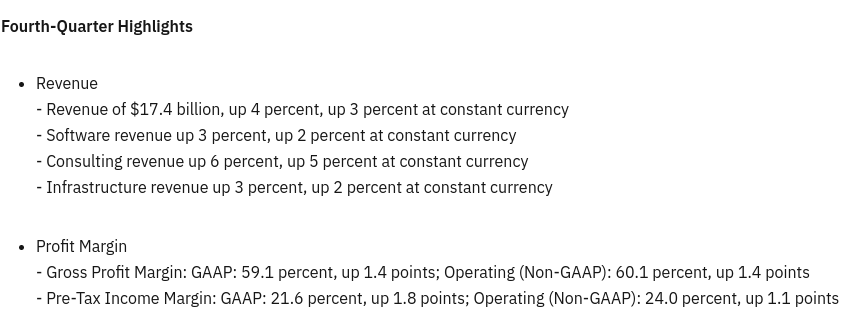

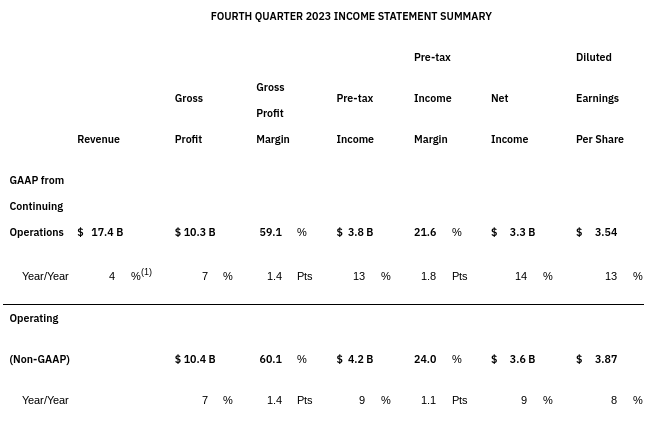

IBM surpassed estimates on the top and bottom lines and ended 2023 with more free cash flow than it had projected.

The tech and services provider plans to buy two software assets during the quarter.

The distributed infrastructure category in particular, containing servers with IBM’s Power chips, accelerated to 8% growth.

With respect to guidance, IBM said it sees $12 billion in 2024 free cash flow and revenue growth in the mid-single digits at constant currency. “As we start the year, I think it’s prudent to assume the low end of that model,” Kavanaugh said on the conference call.