Ajattelin avata oman ketjun IBM:lle, jota olen seurannut kohta 20 vuotta enemmän tai vähemmän aktiivisesti.

Yhtiöhän ei esittelyjä varmasti kaipaa, 109 vuotta sitten perustetun firman historiaan mahtuu lukemattomia käänteitä ja tuotteita jotka tekevät IBM:n brändin erittäin hyvin tunnetuksi vielä tänä päivänäkin. Jos pikakelataan viimeisen parin lähivuoden tapahtumiin, seuraavia asioita markkinat seuraavat tällä hetkellä erityisesti:

yhtiön toimitusjohtajana aloitti keväällä intilaissyntyinen Arvind Krishna, josta varmasti toivotaan Satay Nadellan (Microsoftin CEO) kaltaista sateentekijää. Arvind on edeltäjäänsä Ginny Romettyyn verrattuna enemmän teknologiaihminen, ja hänen tukenaan toimii Jim Whitehurst joka toimi RedHatin toimitusjohtana kevääseen asti.

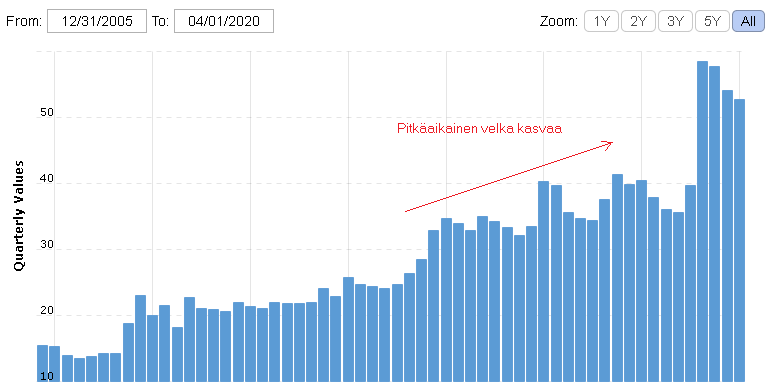

IBM osti historiansa suurimmassa yrityskaupassa pari vuotta sitten RedHatin 34 miljardin taalan hinnalla. Tämän transaktion rahoittamiseksi IBM on velkaantunut rajusti. RedHattia ei integroida osaksi muuta IBM:ää, vaan se toimii itsenäisenä yhtiönä.

RedHatin liiketoiminta on kasvussa, mutta se on liikevaihdolla mitattuna alle 10% koko yhtiön liikevaihdosta ja kasvu ei riitä kompensoimaan yhtiön muiden osien supistumista.

viimeisen 10 vuoden ajan yhtiön perinteiset kivijalat (infraulkoistusbusiness eli GTS, perinteiset ohjelmistot, laitteistot) ovat supistuneet pilviratkaisujen vallatessa markkinoita. IBM:n on rakentanut omaa IBM Cloud -pilvitarjontaa sekä orgaanisesti että yrityksiä ostamalla (mm. Softlayer 2013), mutta se on jäänyt pahasti AWS, Azuren, Google Cloudin ja muiden keskisuurten toimijoiden jalkoihin.

yhtiö on tehnyt merkittäviä investointeja terveydenhuollon alueelle noin 5 vuotta sitten Watson Health -brändin alla, tavoitteenaan yhdistää IBM:n teknologiaratkaisuja (mm. Watson-tekoälyä) terveydenhuollon toimialaratkaisuihin (mm. Truven Analytics, Explorys, Phytel, Merge Healthcare ja monet muut yritysostot). Näistä ei juuri ole puhuttu enää viime aikoina.

Yhtiö raportoi Q2-tulokset ensimmäisten joukossa 20.7.2020.

Vaikea paikka uudistua… Pilvitoimijat menneet menojaan ja konsultointimarkkinakin jaettu paikallisten pienten firmojen toimesta. Legacy-markkina sulaa hiljalleen käsiin. Toisaalta ihan sikana läskiä leikattavana, eli lukuja voidaan parannella saneeraamalla ja ostamalla liikevaihtoa.

Kursseja kun katselee niin CGI ja jopa Fujitsu pärjännyt paremmin?!

En itse koske tähän Legacy-puoleen sijoitusmielessä. Paitsi MSFT:tä minulla on, joka hyötyy tästä mainframe/server farm → cloud -kuviosta paljon.

IBM on viime vuosina noussut mahdollisesti jopa maailman ykköseksi (mittaria ei ole tarjoa tähän) kvanttietietokoneiden kehittämisessä. Heillä on myös muutama kvanttitietokone valmiina ja muutamaan on jopa netin kautta mahdollista koodata ohjelmia, jos kvanttikoodaus onnistuu.

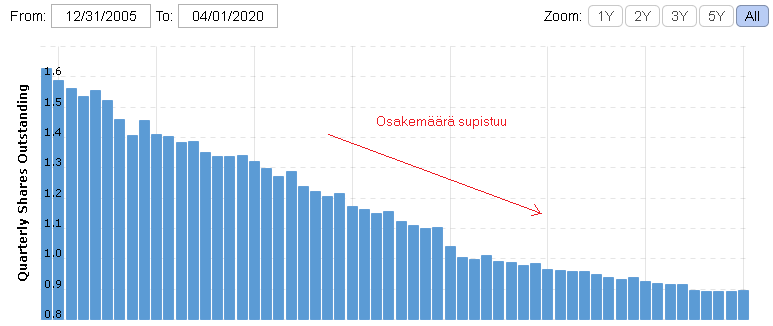

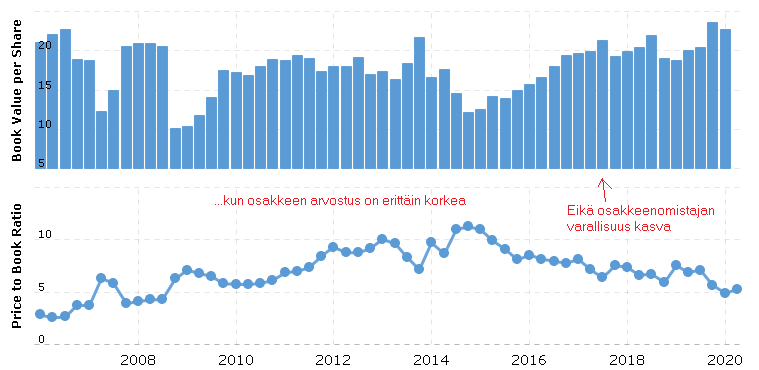

Ei auta vaikka tekee 30 % vapaata kassavirtaa osakekannan markkina-arvolle. Haluanko olla mukana firmassa joka tosiaankin haaskaa tienaamansa rahat omien osakkeiden takaisinostoon näillä kertoimilla? Tämä on ongelmana amerikkalaisissa yhtiöissä yleensäkin. Jos olet tyytymätön kurssikehitykseen, kokeilepa maksaa 30 % osinkoa. Käytännössä sijoittaja joutuu vain katsomaan tuskallisen hitaasti nousevaa osinkoa kurssin junnatessa paikallaan ja velkalastin kasvaessa.

Oksaharju taisi suositella Ibm:ää vuosia sitten ja lähdin itsekin mukaan. Surkea sijoitushan tämä on ollut, osingot huomioon ottaen on edelleen hiukan tappiolla. Enpä silti tiedä kannattaako nykyhinnalla myydä, niin kauan kun firma pysyy osinkoaristokraattina. Pelkkä osinko tuo jo erittäin hyvän tuoton ja kurssinousu olisi plussaa.

Hyvää analyysia, kiitos @Juippi. IBM on todellakin tuhlannut varojaan vuosia ostamalla valtavat määrät omia osakkeitaan, tällä on pidetty osakekohtainen tulos varsin hyvällä tasolla liikevaihdon supistuessa. Samaan aikaan tärkeimmät kilpailijat ovat kasvattaneet R&D -budjettiaan moninkertaisesti, IBMn budjetin pyöriessä edelleen 6 miljardin tasolla jossa se oli jo 13 vuotta sitten.

Mitä tulee IBM:n investointeihin kvanttitietokoneiden suhteen, tämä on tuntematon kortti jonka merkitystä on vielä vaikea arvioida. Kvanttilaskennan ympärillä on aika paljon hypen luomaa taikapölyä, ja pitää muistaa että kvanttitietokoneet eivät ole yleiskäyttöisiä kuten perinteiset tietokoneet vaan ne soveltuvat tiettyihin käyttötapauksiin. Alla olevan CNETin artikkelin mukaan kvanttilaskennan markkina olisi ”vain” 9 miljardia taalaa vuosikymmenen lopussa, joka on aika mitätön markkina yleiseen pilvimarkkinaan nähden.

Juu, aikanaan siitä omakotitalon kokoisesta supertietokoneestakin sanottiin, että sellaista ei tarvita kuin yksi maailmaan ja se ois siinä. Tai jotain saman suuntaista. Nyt saat toristakin paremman koneen, jota ei voi edes verrata.

IBM:n ja esim Googlen lähestyminen kvanttiteknologiaan on melko erilainen ylipäätään.

Täältä löytyy juttu, jossa asiaa selitetään (IBM:n suhteen kriittisesti):

Markkinan koko selviää vasta kun tiedetään mitä kaikkea oikeasti kvanttilaskennalla saadaan ensimmäisillä kaupallisilla sovelluksilla oikeasti tehtyä. En henk koht luota tuollaisiin arvioihin, koska niitä ei voi perustaa mihinkään järkevään. Jos noilla saadaan esimerkiksi salaustekniikassa läpimurtoja, niin pelkästään puolustussektori eri maissa maksaa yhteensä kiljuen tuon 9 miljardia. Toisaalta sekin lienee tiedossa, että ihan lähiaikoina ei ne kaupalliset sovellukset vielä ole markkinoille tulossa.

Noh, onhan jo ensimmäiset pelitkin tehty kvanttitietokoneelle. Toiseksi, oma tulevaisuuden näkemykseni on, että mitä “älykkäämmäksi” kaupungit tulevat, sitä dynaamisemmaksi kaupunkien ja liikenteen ohjaus tulee. Dynaamiset prosessit saattavat hyötyä kvanttimekaniikasta. Tai sitten ei. En ole kovin syvälle perehtynyt asiaan.

IBM keskeytti omien osakkeiden ostot vuosi sitten. Vapautuvalla kassavirralla se nopeutti Red Hatin ostoon liittyvän velan takaisinmaksua. Yhtiö arvioi Q2 julkistuksen yhteydessä vapaan kassavirran olevan noin 12 miljardia tänä vuonna. Osinkoihin siitä uppoaa noin 5,5 miljardia. Varmaa on, että lähivuodet osingon korotukset ovat nimellisiä. Velka kuitenkin supistuu asiallisesti.

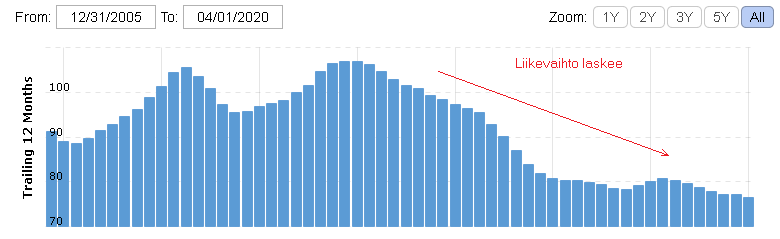

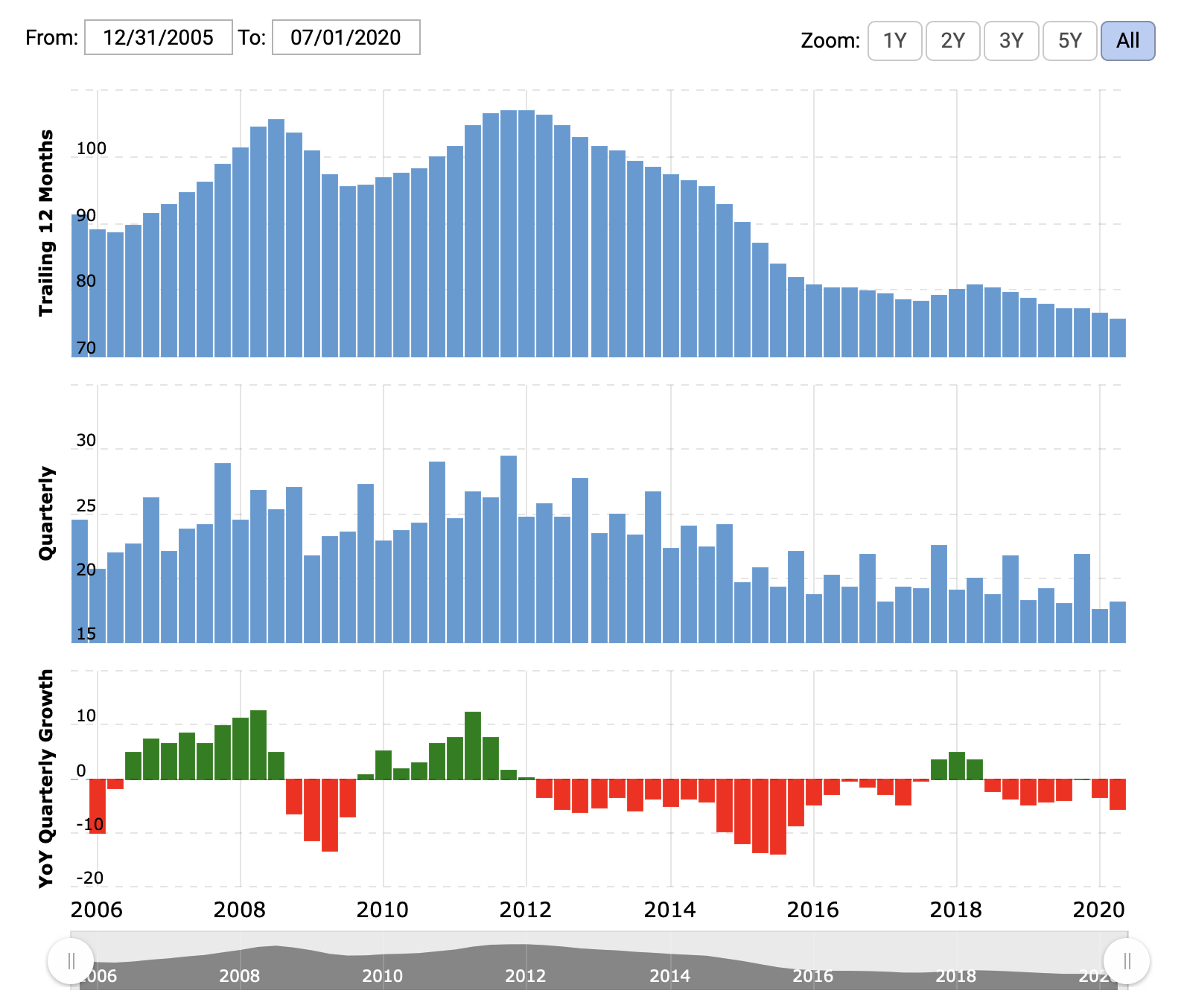

IBM:n Q2-rapsa ei suurta käännettä vielä lupaillut, vaikka sekä liikevaihto että tulos hyvin alhaalle vedetyt konsensusennusteet ylittivätkin. -5.5% liikevaihdon lasku viime vuoden Q2:een jatkaa sitä supistuvan liikevaihdon kierrettä joka alkoi vuonna 2012.

Ei muuten kannata tulosraportteihin sisältyvän “Total Cloud revenue”:n antaa hämätä. Kyse on taggauksen tuomasta vääristelystä, jolla luodaan mielikuvaa kasvavasta cloud-busineksesta. Tuohon lukuun sisältyy kaikkien yksiköiden (GBS, GTS, Systems ja Cloud & Cognitive SW) sellainen business, joka on jollain tavalla cloudiin liittyvää. IBM:n oman julkipilven liikevaihto sisältyy Cloud & Cog SW -yksikön lukuihin, ja sen yksikön liikevaihto kasvoi vaivaiset 3%.

IBM:ssä nopeasti kasvava cloud-bisnes ei ole saanut ansaitsemaansa arvostusta. Koska suurin osa liikevaihdosta tulee segmenteistä, joiden liikevaihto laskee, koko firman arvostuskertoimet ovat pysyneet alhaisina verrattuna muihin cloud toimijoihin.

Eilen julkistettu ratkaisu jakaa firma kahtia vaikuttaa erittäin lupaavalta. Tämä voi luoda paljon arvoa.

Mielenkiintoinen uutinen. Tässä on kyse myös historiallisesti suunnanmuutoksesta sikäli, että 90-luvulla IBM:n suuren kriisin aikaan pöydällä oli vahvasti IBM:n pilkkominen osiin, mutta silloinen pääjohtaja Lou Gershner päätti pitää yhtiön kasassa. Historia osoitti Gershnerin päätöksen silloin olleen oikea, nyt joudumme odottamaan muutaman vuoden nähdäksemme miten nyt käy.

En kuitenkaan lähtisi vielä paukuttelemaan henkseleitä. Nyt IBM:stä irroitettava GTS oli toki yhtiön vähiten kannattava ja suurimmassa liikevaihdon laskussa oleva osa. Se ei ole kuitenkaan ollut juurisyy IBM:n surkeaan rämpimiseen pilvipalveluissa, ainakaan viime vuosina. Toki tämä muutos vapauttaa jonkin verran resursseja (taloudelliset+inhimilliset) kehittämään IBM:n ydinliiketoimintaa.

Hidasta on laivan kääntäminen, Q3:lla liikevaihto jatkoi tuttua laskuaan. Ennusteet oli jo pari viikkoa sitten ruuvattu niin alas ettei yllätyksiä enää tullut.

Näin olen ymmärtänyt. Käsittääkseni koko NewCo:n osakekanta jaetaan nykyisille IBM:n osakkeenomistajille, IBM ei itse jää edes vähemmistöosakkaaksi. Tässä suhteessa on eroa esim. vuonna 2005 tapahtuneeseen PC-busineksen myyntiin, jonka yhteydessä IBM:stä tuli Lenovon merkittävä omistaja (muistaakseni noin 20% osuudella).

Osinkojen osalta on luvattu, että jäljellä jäävän IBM:n ja NewCon yhteenlasketut osingot olisivat nykyosingon tasolla tai yli. Toki tätä ei kannata ottaa kovinkaan vakavasti, koska NewCo voi itsenäisenä yhtiönä päättää aivan toisenlaisesta osinkostrategiasta.

Toinen merkittävä uutinen IBM:ään liittyen on, että marraskuussa käynnistettiin merkittävä henkilöstön vähennysohjelma Euroopassa, noin 10.000 työntekijää joka on noin 15-20% Euroopan headcountista. Myös Yhdysvalloissa siivotaan organisaatiota, ilmeisesti hieman pienemmässä mittakaavassa.

Homma toimii juurikin niin kuten @PureProfit sanoi. Lisätietoja löytyy IBM:n omasta tiedotteesta:

The proposed separation is expected to be effected through a pro-rata spin-off to IBM

shareowners that will be tax-free for U.S. federal income tax purposes. The transaction is

subject to customary closing conditions, including Form 10 registration with the U.S. Securities

and Exchange Commission, receipt of a tax opinion from counsel, and final approval by IBM’s

Board of Directors. The separation is currently expected to be completed by the end of 2021.

“Pro-rata spin-off” tarkoittaa käytännössä tilannetta, jossa yhtiön vanhat omistajat saavat uuden yhtiön osakkeita samassa suhteessa kuin he omistavat vanhoja osakkeita (eli jos omistat 1 % vanhasta yhtiöstä → omistat saman 1 % myös uudesta yhtiöstä).