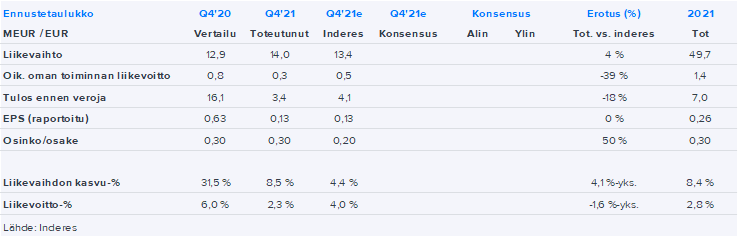

Ilkka-Yhtymän liikevaihto kasvoi odotuksiamme enemmän, mutta oikaistu oman toiminnan tulos jäi vähän odotuksista. Isossa kuvassa yllätyksetön raportti, kun ohjeistuskin vastasi odotuksia. Osinkoa toki jaetaan meidän odotuksia enemmän. Huomenna raportti tuttuun tapaan mutta ohessa sitä ennen keskeiset rivit raportista ![]()

7 tykkäystä

Mitenkäs tämän laita muuten on? ![]()

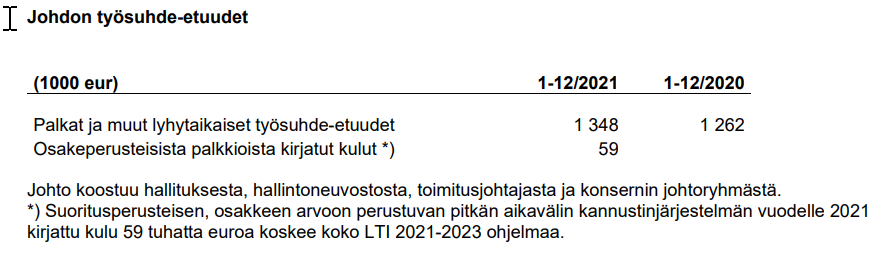

Miten muuten ovat konsernikulut mahtavat olla kokonaisuudessaan? Pelkät palkat noin 1,4 MEUR, varsinaisen liiketoimintajohdon palkkojen kuvittelen olevan osana kunkin bisneksien kuluja

Alma Median osakkeet (arvo n 3,5 EUR/Ilkan osake) ja nettokassa (noin 1,8 EUR/Ilkan osake) eli yht 5,3 EUR/osake ei paljon hallintoa vaadi, ja ne voisi suurimmaksi osaksi jakaa osakkeen omistajille tavalla tai toisella

Toki myös muut osat saisi helposti myytyä, kaksi ekaa osaa mille tahansa mediatalolle ja Liana samaan tai toiseen pakettiin

-Media- ja markkinointipalvelut (Ilkka-Pohjalainen -lehti yms): liikevaihto 31,7 MEUR/ liikevoitto 1,6 MEUR

-Painopalvelut: liikevaihto 7,4 MEUR / liikevoitto -0,8 MEUR

-Markkinoinnin ja viestinnän teknologiapalvelut (Liana): liikevaihto14,1 MEUR / liikevoitto -0,1 MEUR

Ts, mieleen lisäksi tulee mitä varsinaista tarkoitusta kokonaisuus palvelee, jos sen operatiivisten osien konsernihallinnointi maksaa paljon suhteutettuna liiketoimintojen tuloksentekokykyyn?

2 tykkäystä

Mielenkiintoista. P/B varsin alhainen. Mutta tuhoaako yhtiön johto yritysarvoa tekemisellään kun ROE jää 3,3:een %:iin? Eli vaikka P/B:n kannalta satasen saisi 70:llä, sulaako sekin jatkossa pohjalaispöhinään?

3 tykkäystä

Valitettavasti ei saatu tähän kohtaan vielä sovittua haastattelua. Sovittiin, että palaamme asiaan.

Palaan @Opa kysymykseesi tarkemmin lähiaikoina, nyt jo kiirettä pitää Rekan tuloksen kanssa

4 tykkäystä

Inderesin tavoitehinta ennallaan 5,0 EUR (lisää).

Osien summa noin 6,2 EUR (kurssi eilen 4,49 EUR), tästähän valtaosa Alman osakkeita ja nettokassaa.

Mielenkiintoinen huomio tuolta timantilla varustetun raportin puolelta, P/E luokkaa 10…11, JOS ylisuurta kassaa ei olisi…

Alma Median kurssilasku painoi osien summa -laskelmaa

Ilkka-Yhtymän arvonmäärityksessä ensisijaisesti käyttämämme osien summa -laskelmamme mukainen osakkeen arvo on noin 6,2 euroa. Ilkka-Yhtymän osien summa on laskenut edellisestä raportista suurelta osin Alma Median osakkeen laskun johdosta, joka on laskenut tuntuvasti alle tavoitehintamme. Ilkka-Yhtymää hinnoitellaan kuitenkin edelleen alle osien summan ja nykyinen yritysarvo (EV) on perusteltavissa pelkästään yhtiön nettokassalla sekä Alma Media -omistuksella operatiivisen liiketoiminnan saadessa yhä negatiivisen arvon. Näkemyksemme mukaan tuntuva alennus suhteessa osien summaan ja lähivuosien hyvä osinkotuotto (~ 5-6 %) tarjoavat hyvän riski/tuotto-suhteen.

Vastaavasti P/E-kerrointa tarkastellessa huomioitavaa on, että normaalin liiketoiminnan tarpeisiin ylisuuresta kassasta oikaistuna arvostuskertoimet painuisivat selvästi matalammaksi (P/E 2022-2023 10-11x).

2 tykkäystä

Ilkan raportista tuli fibat näin osakkeenomistajana: “Ei mitään uutta länsirintamalta”. Arvostus on erittäin kohtuullinen kokonaisuudelle, mutta jännityksellä odotamme purkautuuko nettokassa muutenkin kuin osinkojen kautta.

Sitä odotellessa kun oma liiketoiminta alkaa vihdoin tuottamaan tulosta. Toivottavasti positiivista. On kyllä tässä tilanteessa omalta osaltani salkussa ainoa osake jonka suhteen ei huoleta.

5 tykkäystä

Pahoittelut, että vastaaminen venähti. Näin tilinpäätösaikana nämä tulokset vievät yllättävän paljon aikaa, eikä nämä ympäröivän maailman tapahtumat ainakaan helpota asiaa ![]()

Olen käyttänyt tuota seurannan aloituksen aikaista arvioita 0,8 MEUR toistaiseksi osien summassa. Tämä taas pohjautu edellisen vuosien kohdistamattomat erän liikevoittoon. Haaste on se, että tämä erä heiluu, kun esim. tehdään yritysostoja tai uudelleenjärjestelyjä eli yli ajan “normaalin” konsernikulujen tason arviointi on hyvin haastavaa.

En näe tätä kuitenkaan ongelmana osien summan kannalta, sillä nettokassasta ja Almasta muodostuva arvo ylittää jo nyt osakkeen hinnan pörssissä. Kun operatiivinen liiketoiminta tekee positiivista tulosta ja kassavirtaa, on selvää, että liiketoiminnan arvo on selvästi positiivinen. Konsernitasolla tulos sitten taas huomioi kaikki kustannukset, eikä se mielestäni muuta kokonaiskuvaa mihin eri kustannukset allokoidaan eli onko ne konsernikuluja vai jonkun liiketoiminta-alueen kuluja. Esimerkiksi johtoryhmän kuluja allokoituu johdettavien liiketoimintojen kuluiksi jne. Tilanne olisi mielestäni eri, jos operatiivinen liiketoiminta olisi pakkasella ja silloin nämä nakertaisivat muiden erien arvoa osien summassa.

2 tykkäystä

Kappas, Ilkka on päivittänyt ilmettään aikaisempaa raikkaammaksi:

Tuosta vielä tiedotetta aiheesta:

– Konsernimme on hyvin erinäköinen kuin vielä muutama vuosi sitten, mikä johtuu kasvustrategiamme mukaisista kehitystoimenpiteistä ja yritysostoista. Vuonna 2021 liikevaihdostamme 44 prosenttia tuli digitaalisesta liiketoiminnasta. Siksi on luonnollista, että päivitämme brändimme vastaamaan tämän päivän todellisuutta, Ilkan toimitusjohtaja Olli Pirhonen kertoo.

6 tykkäystä

Tulosennakko

Odotamme yhtiön toistavan tilinpäätöksen yhteydessä antamansa ohjeistuksensa, jonka mukaan Ilkka-Yhtymä-konsernin liikevaihdon (2021: 49,7 MEUR) ja oikaistun oman toiminnan liikevoiton (2021: 1,4 MEUR) arvioidaan nousevan edellisvuodesta

2 tykkäystä

Kun firman johdon ja hallinnon (hallitus, hallintoneuvosto) näytöt ovat riittävän heikot niin analyytikko ei vakuutu että tavoitehinta olisi edes omistamiensa Alma Median osakkeiden ja nettokassan arvoinen. Saati arvionsa osien summan arvoinen, analyysissä arvioitu 6,3 EUR

Inderes: 5,0 (lisää) → 4,0 EUR & Vähennä

Mitä katselin niin nuo erät joilla markkinahinta eli Alma+cäsh n 5,16 EUR/osake 1Q2022 sekä sen jälkeen osinko huomioituna

-nettovelkaisuus n 1,80 EUR positiivinen/osake

-Almaosuuden arvo n 3,56 EUR (kurssilla 10,10 EUR)

-1Q2022 jälkeen maksettiin osinkoa 0,20 EUR/osake

→ em erät 1,80+3,56-0,2=5,16 EUR/osake

5 tykkäystä

Eipä voi analyytikkoa moittia, näillä inflaatioluvuilla ei tarvitse johdon kauaa istua tuon rahakasan kanssa enää niin ei ole jäljellä enää kuin nuo almat + negarit hiipuvista painolehdistä. Osien summa saa silti pitämään omat Ilkat salkussa. Joku kaunis aamu sieltä toivottavasti nähdään isompi liikku johdolta (luulisin…)

2 tykkäystä

Sama vika, toivoisin saavani “omani” talteen Ilkan taseesta esim Alma Median osakkeiden jaon kautta, ja vaikka lisäosingon kautta

Turhan bufferin salliminen vain laiskistuttaa johtoa ajamaan ne varsinaiset bisnekset tuottamaan nekin, ja yrityskaupat eivät oikein vaikuta tuottavan mitään muuta kuin liikevaihtoa ja kustannuksia tasatahtia

2 tykkäystä

Ja yksi Ilkan laiskuuden ongelmista on myös hallintoneuvosto. Mitä Ilkka sillä tekee, paitsi palkitsee maakuntapoliitikkoja?

1 tykkäys

Olen miettinyt muutamaan otteeseen Ilkkaa ostokohteena, sillä Alma Media sijoittuu yllättävän korkealle Helsingin pörssin bisneksiä rankatessa ja sisään pääsisi Ilkan kautta mukavalla alennuksella. Mutta pitkässä juoksussa tuo alennus on tavallaan vain silmänlumetta, jos ydinbisnes on ajan- ja rahanhukkaa ja firman käteiskassa sulaa hiljalleen inflaation ja heikkotasoisen liiketoiminnan mukana. Jos osakkeen todellinen arvo koostuukin vain Alma-osuudesta, niin Ilkan ostaminen käy lopulta kalliimmaksi kuin suoraan Almaan sijoittaminen.

Toinen kysymys on tietysti se, onko Ilkan johdolla mitään insentiiviä purkaa tuota alennusta osien summaan. Almalta saatavat osingot ja käteiskassa ovat mukava turvaverkko vaikka millaisella suorittamisella, joten tuskin johto sitä ensimmäisenä haluaa luovuttaa pois. En myöskään tiedä tarkkaan, onko tuolla Alma-potilla jokin syvempi strateginen merkitys, mutta heitetään nyt sekin ilmoille.

On ihan virkistävää nähdä tällainen räikeä kannanotto analyytikolta, kun annetaan tavoitehinnaksi alle erittäin likvidien omaisuuserien oleva summa. Vaikea on olla eri mieltäkään.

4 tykkäystä

Pitäisikö meidän pienomistajien siis lyöttäytyä yhteen Aktiivisijoittajien mallin ja vaatia muutosta tai ainakin rahojen / Almapotin jakoa, joka pakottaisi johdon tekemään ratkaisuja jolla Ilkka saadaan takaisin tuottouralle?

3 tykkäystä

Olen täysin samaa mieltä hallintoneuvostosta. Muutama vuosi sitten yhtiökokoukseesa ehdotettiin hallintoneuvoston lakkauttamista ja sitä kannatettiin. Hallintoneuvoston koko oli silloin 20. Nyt muutama paikka vähemmän. Jäsenet pääosin kepulaisia paikallispolitiikkoja. En tiedä mitä lisäarvoa hallintoneuvosto tuo yrityksyn johtamiseen.

5 tykkäystä

Ilkalta tunkkinen tulos, oma liiketulos jo tappiolle Q2: Ilkka-konsernin puolivuosikatsaus 1.1.-30.6.2022 | Kauppalehti

Saisi digitaaliset toiminnot alkaa tehdä positiivista tulosta vähitellen, kun niihin on panostettu jo niin paljon.

4 tykkäystä

Kyllä Ilkan tapauksessa vähintäänkin piensijoittajien keskitetty yhteydenotto johdon suuntaan olis paikallaan. Omien osakkeiden oston välttelylle en keksi mitään muuta syytä, kuin että on joku +20M€ yrityskauppa tekeillä.

Vieläkään ei muuten ole johtoa saatu haastatteluun. Toki yhtiö ei liene seuratuimmasta päästä mutta olisihan se hyvä saada johdolta tiukka tenttaus siitä miksi mitään ei tapahdu, vuodesta toiseen. Ping @Petri_Gostowski

Edit. Ja joo, pikkukiskoja on hankittu mutta vähän puuhastelun makua ollut tuolla kassalla. Ja omien ostoonhan vaihto on melko pieni mutta 6kk osto-ohjelmakin tuottaisi kummasti omistaja-arvoa.

4 tykkäystä

Tuota haastattelua tosiaan aiemmin kyselin, ja silloin oli puhetta että palataan asiaan myöhemmin. Voin kysellä taas, kun seuraavan kerran olen yhteydessä yhtiöön päin.

Noista omien osakkeiden ostoista on hyvä huomata, että tuolla Ilkan osakkeen likviditeetillä ei käytännössä ole mahdollista juurikaan ostella omia osakkeita. Siten yhtiön pitäisi käytännössä ostaa joltain suurimmalta omistajalta, että saatais muutakin kuin murusia. Olen yrittänyt tuota selvittää, että voiko yhtiö tehdä sopimuskaupan eli ns. blokkikaupan jonkun suurimman omistajan kanssa. Näin Ilkka saisi tehokkaasti tehtyä omien ostot. Toistaiseksi kukaan ei ole osannut varmaksi sanoa, että onko siinä jotain erityistä huomioitavaa, jos blokkikauppa tehdään omilla osakkeilla ja mitätöitäväksi. Koitan tätä vielä kaivella paremmalla ajalla.

6 tykkäystä