Alma Media otti “vähän” ennakkoa torstain Q3 -julkistukseen. Päätöskurssi 9,57% nousulla 12,60e. Syötin exceliini päätöskurssin ja sain Ilkalle osakekohtaisen Alma-arvon 4,45 euroa. Ilkan päätöskurssi oli tänään 4,76 euroa. JOS Alman kurssitaso pitäisi tasonsa myös tulosjulkistuspäivänä, niin tehokkailla markinnoilla Ilkka pitäisi nousta useita prosentteja huomenna, koska tänään tuli tauluun vain +1,28%. Mielenkiintoinen päivä edessä. Inderesin viiseimmän raportin mukaan Ilkan nettokassa on noin 46 milj. euroa eli 4,45e(Alma) + 1,8e(nettokassa)=6,25e. En lakkaa ihmettelemästä.

6 tykkäystä

Haasteena on firman nimi ja siitä juonettu mielikuva, joka viittaa lehtitalon brändiin ja siihen kytkeytyneisiin maakuntalehtiin ja painobisneksiin. Jos tämä olisi omaisuuseriä vastaavasti Digital Media & Services Holding Oyj samoilla asseteilla, niin ympärillä kävisi samanlainen keskustelu kuin Sievin ympärillä taannoin käytiin.

10 tykkäystä

Alman tulos ylitti odotukset. Vara Researchin listaamat viiden analyytikon konsensusodotus Q3 liikevaidosta oli 66,4, milj. euroa ja liikevoittoennuste 16,2 milj. euroa. Toteutui: Liikevaihto 67,8 milj. euroa, liikevoitto 17,4Me ja oikaistu liikevoitto 17,8Me. Jospa hyvä suoritus piristäisi Ilkkaakin tänään?

4 tykkäystä

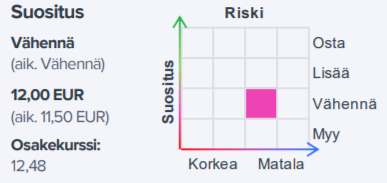

Alma Media on saanut eilisen tulosjulkistuksen jälkeen pari tavoitehintapäivitystä, Nordea nostaa 13-> 14 EUR (Osta) ja Inderes 11,5-> 12,0 EUR (vähennä)

Jos laskee huvikseen mitä tuo Nordean 14,0 ja Inderesin 12,0 EUR tarkoittaisi Ilkan Alma-potin suhteen, se tekisi Alman arvoksi per Ilkan osake (2-sarja tänään 4,80 EUR)

14 EUR: 4,93 EUR

13 EUR: 4,58 EUR

12 EUR: 4,23 EUR (nykytaso)

Tässähän saa kohta kaupan päälle paitsi Ilkan 50 MEUR vaihtavat vähän kannattavat businekset ja myös sen 1,83 EUR/osake nettokassan

Tässä pitää kyllä nostaa hattua ![]() ! Alman johto on tehnyt hienoa työtä business -konversiossa. Mutta, ei pidä myös väheksyä firman hallituksen roolia, eikä pääomistajia vaatimuksineen.

! Alman johto on tehnyt hienoa työtä business -konversiossa. Mutta, ei pidä myös väheksyä firman hallituksen roolia, eikä pääomistajia vaatimuksineen.

Samaan aikaan voi peräänkuuluttaa Ilkan vastaavilta instansseilta rotia.

Etenkin äänivallan omistavat I-sarjalaiset (80% äänivallasta; 16% osakkeista): hyi hävetkää!

2021-10-22 07:55

STOCKHOLM (Nyhetsbyrån Direkt) Nordea Markets höjer riktkursen för Alma Media till 14 euro från 13 euro. Rekommendationen köp upprepas.

7 tykkäystä

Alma myi tänään osuutensa KPK Yhtiöissä Ilkalle, vähän yli 5% osakekannasta. Ilkan omistusosuus KPK Yhtiöt Oyj:ssä nousee äänimäärältään nykyisestä 19,92 prosentista 20,45 prosenttiin ja osakemäärältään nykyisestä 14,79 prosentista 20,43 prosenttiin, eli KPK Yhtiöt Oyj:stä tulee Ilkka-Yhtymän osakkuusyhtiö.

4 tykkäystä

Mitähän ihmettä, mitä tämäkin oikein palvelee kuin niitä ylpeitä pohjalaisia perinteitä?

Ei kai tällaisella firman arvostus purkaudu kuntoon…

Tuo Botnia Print on KPK:n 65% omistama (tms) ja painaa Ilkan oman painon kiinnimenon jälkeen Ilkan sanomalehdet

Eipä tiedotteessa kerrota kauppahintaan jolla omistus nousee tuon 5,5% prosenttiyksikköä

EDIT: ennen kuin Privanet osakekauppa meni kiinni, KPK ollut jotain 21,5 EUR/osake

24379 x 21,5= 524 kEUR, eli jos ei erityisen järkevältä vaikuta niin ei eritysen kalliiltakaan lisäykseltä

Kallis korkeintaan jos markkinat tulkitsevat tämän jonkinlaiseksi esimerkiksi niistä mahdollisuuksista johon käyttää yli pörssikurssin arvon ylittävät omaisuusmassat eli nettokassa ja Alma-omistus

KPK Yhtiöt -konserniin kuuluvat seuraavat yhtiöt: emoyhtiö KPK Yhtiöt Oyj, Botnia Print Oy Ab, Kokkolan Jakelu Oy, Kiinteistö Oy Ylivieskan Uusitori, Jopox Oy, Pohjanmaan Lipputoimisto Oy ja 1.3.2021 alkaen Suomalainen Lehtipaino Oy, SLP Kustannus Oy, Lapin Lehtikustannus Oy, SLP Jakelu Oy, Torniolainen Oy, Tornionlaakson Kustannus Oy sekä Koillismaan Uutiset Oy. Spektr Kustannus Oy on fuusioitunut emoyhtiöön 31.3.2021. Konsernin osakkuusyhtiöitä ovat Kiinteistö Oy Kokkola Isokatu 2 ja Kiinteistö Oy Vetelin Liiketalo.

3 tykkäystä

Tappiollista tai parhaimmillaan matakatteista toimintaa ilman suurempaa kasvupotentiaalia. Että semmoinen lisäostos. Lieneekö aluepolitiikka painanut vaakakupissa? Mun puolesta olisi voinut jättää tekemättäkin.

2 tykkäystä

Ei tuo kauppa ainakaan Ilkan sanomalehtiä painavan Botniaprintin elinkelpoisuudesta onneksi johdu

KPK:n (65%) lisäksi toinen omistaja on HSS Media = Vasabladet

Botnia Printin omistavat KPK Yhtiöt Oyj (65 %) ja HSS Media (35 %).

https://www.finder.fi/Painotalo/Botnia+Print+Oy+Ab/Kokkola/yhteystiedot/2632109

2 tykkäystä

Tämä lienee parempi ostos (29.10.). Liana ostaa enemmistön pienestä markkinointiteknologiayhtiöstä. Kauppahintaa ei mainita:

“Ungapped on vuonna 2006 perustettu teknologiayritys, jonka tarjooma keskittyy sähköpostimarkkinointiin, tapahtumanhallintaan sekä kyselyihin. Ungappedin osaaminen erityisesti järjestöjen ja julkisen sektorin viestinnässä vahvistaa Lianan asemaa luotettavimpana valintana sähköpostimarkkinointiin ja -viestintään ruotsalaisille yritysasiakkaille.”

“Ungapped Ab:n liikevaihto vuonna 2021 päättyneellä tilikaudella oli noin 10 MSEK. Yrityskaupan myötä Ilkka-Yhtymä-konsernin henkilöstö kasvaa kymmenellä markkinointiteknologian osaajalla.”

4 tykkäystä

Parempi kyllä, näitä kun ostaisi vaan sen 50kpl niin alkaisi luvuissakin näkymään ![]()

Ellei tuo 10MSEK vaihto tarkoita kymmentä miljardia.

Inderesin kommentit / Ungapped -hankinta

yrityskauppa vauhdittaa strategian toteutusta ja etenkin perustan rakentamista Ruotsissa. Yritysoston taloudellinen mittaluokka on melko pieni ja yhtiön mukaan sillä ei arvioida olevan olennaista vaikutusta konsernin vuoden 2021 liikevaihtoon ja tulokseen

4 tykkäystä

Ei yllätyksiä Q3

VUODEN 2021 NÄKYMÄT (muuttumaton)

Koronaviruspandemiasta johtuvien poikkeusolosuhteiden vuoksi näkymiin liittyy edelleen paljon epävarmuutta.

Ilkka-Yhtymä-konsernin liikevaihdon arvioidaan nousevan edellisvuodesta ja oikaistun oman toiminnan liikevoiton arvioidaan laskevan edellisvuodesta. Vuoden 2020 liikevaihto oli 45,8 miljoonaa euroa ja oikaistu oman toiminnan liikevoitto oli 1,8 miljoonaa euroa.

Alma Media Oyj:n osingolla (omistusosuus 10,9 %) on merkittävä vaikutus konsernin tulokseen.

Ilkka-Yhtymä Oyj Osavuosikatsaus 8.11.2021, klo 13.00

ILKKA-YHTYMÄN OSAVUOSIKATSAUS 1.1.-30.9.2021

HEINÄ-SYYSKUU 2021

– Liikevaihto 11 883 tuhatta euroa (11 462 tuhatta euroa)

– Liikevoitto 493 tuhatta euroa (1 263 tuhatta euroa)

– Oikaistu oman toiminnan liikevoitto 908 tuhatta euroa (986 tuhatta euroa)

– Liikevoitto 4,1 prosenttia (11,0 %) liikevaihdosta ja oikaistu oman toiminnan liikevoittoprosentti 7,6 (8,6)

– Nettorahoituserät olivat 109 tuhatta euroa (249 tuhatta euroa).

– Voitto ennen veroja 601 tuhatta euroa (1 512 tuhatta euroa) ja katsauskauden tulos 623 tuhatta euroa (1 466 tuhatta euroa).

– Tulos/ osake 0,02 euroa (0,06 euroa)

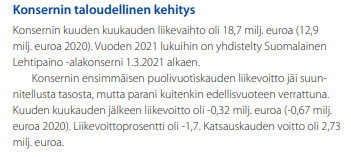

TAMMI-SYYSKUU 2021

– Liikevaihto 35 697 tuhatta euroa (32 942 tuhatta euroa)

– Liiketappio 278 tuhatta euroa (liiketappio 1 160 tuhatta euroa)

– Oikaistu oman toiminnan liikevoitto 1 062 tuhatta euroa (1 005 tuhatta euroa)

– Liikevoitto/-tappio -0,8 prosenttia (-3,5 %) liikevaihdosta ja oikaistu oman toiminnan liikevoittoprosentti 3,0 (3,1)

– Nettorahoituserät olivat 3 912 tuhatta euroa (3 618 tuhatta euroa).

– Voitto ennen veroja 3 634 tuhatta euroa (2 458 tuhatta euroa) ja katsauskauden tulos 3 275 tuhatta euroa (2 807 tuhatta euroa).

– Tulos/ osake 0,13 euroa (0,11 euroa)

– Omavaraisuusaste 87,1 % (86,3 %)

– Nettovelkaantumisaste -31,2 % (-30,9 %)

3 tykkäystä

Q3 lopussa likvidit varat 52MEUR - korollinen velka 1MEUR. Eli MySome Oy:n enemmistöosuuden pienostosta huolimatta nettokassa kasvoi edellisestä kvartaalista. Lokakuun lopun Ungapped Ab:n ostosta ja KPK Yhtiöt Oyj:n lisäyksestä huolimatta Ilkka pysyy vuosia ylikapitalisoituneena tällä vauhdilla (=yritysostot ovat pieniä ja Ilkan kassavirta on positiivinen). Toisaalta tämä on positiivinen ongelma, mutta Ilkan markkina-arvon ollessa jatkuvasti alle Almaosuuden + nettokassan, luottamuspula pysyy.

Pieni mahdollisuus on, että Ilkka saa vielä antaa positiivisen tulosvaroituksen liikevoiton suhteen, kuten Inderesin päivitetyssä raportissa mainittiin. Ilkat jäävät toistaiseksi arvo-osuustililleni odottamaan arvon purkautumista lähemmäksi osakekohtaista omaa pääomaa. Q3 rapsasta: “Omavaraisuusaste oli 87,1 % (86,3 %) ja osakekohtainen oma pääoma 6,45 euroa (5,10 euroa).”

2 tykkäystä

Ilkalta aika hyvä tulos, ja tosiaan sauma positiiviseen tulosvaroitukseen on olemassa. Se on toki enemmänkin signaaliarvoa, että pohjalaiset eivät istu tappiollisen / nollabisneksen päällä loputtomiin.

Todella rauhassa ovat olleet ison nettokassan päällä, mutta toisaalta ei ole myöskään antauduttu ylihintaisiin ostoksiin. Samalla vähän turhauttaa, mutta mikäli suurempia muutoksia on tulossa Suomen mediakentässä niin Ilkka on nettokassansa ja Alma Media-osuutensa takia hyvässä asemassa.

Tylsästi holdaillaan.

2 tykkäystä

5 tykkäystä

Eli lisää hyvää viivan alle jatkossa, eikä vieläkään korjaa kohti osien summaa. Turvallista omistaa siis Ilkkaa.

2 tykkäystä

Hei,

Kaappasin vielä Lianan oman tiedotteen täältä asiasta:

Tämä lause vaikuttaa ihan mielenkiintoiselta avaukselta:

Yhteistyössä Evermaden kanssa Lianan automaatioratkaisut integroidaan kiinteäksi osaksi WordPress-ekosysteemiä.

4 tykkäystä

Suomen Lehdistössä oli juttua aluevaalien mainonnan onnistumisesta. Haastatteluiden perusteella odotukset ylitettiin monessa mediatalossa. Ilkka-Yhtymään kuuluvan I-Medioiden myyntijohtaja kommentoi: ”Menimme lähelle viime kuntavaalien tulosta, ja ylitimme tavoitteet selvästi. Teimme printtimainonnalla hyvät eurot, mutta rinnalla oli myös esimerkiksi digikanavia ja ulkonäyttöjä."

Kannattaa laittaa merkille myös KSF Median myyntijohtajan (HBL) kommentti: “Ilman vaaleja tammikuu olisi ollut melko huono. Rajoitukset iskivät aika kovasti.”

Ei yksi kuukausi vuositason lukuja heilauta, mutta mainonnan kehittyminen vaikuttaa luonnollisesti olennaisesti niin Ilkkaan kuin muihinkin mediataloihin.

8 tykkäystä

Ilkan tulosennakko sekä ohjeistus-odotus

Yritysostokortteja ja maltillista kasvua vuodelle 2022

Nykyiset ennusteemme odottavat Ilkka-Yhtymän vuoden 2022 liikevaihdon (49,2 MEUR) pysyvän samalla tasolla kuin vuonna 2021, ja operatiivisen tuloksen (1,7 MEUR) vajaan 5 %:n kasvua. Emme ole vielä huomioineet ennusteissamme hiljattain tehtyä Evermade-yritysostoa, joten Markkinoinnin ja viestinnän teknologiapalveluiden vetämänä yhtiön tulisikin ohjeistaa liikevaihdon kasvua. Ennustamamme maltillinen operatiivinen tuloskasvu huomioiden vakaata tuloskehitystä viitoittava ohjeistus riittäisi täyttämään odotuksemme.

Ohjeistuksen lisäksi raportilla meitä erityisesti kiinnostaa Markkinointi ja teknologiapalveluiden kehitys, jolla on näkemyksemme mukaan keskeinen rooli yhtiön arvonluonnissa pitkällä tähtäimellä.

2 tykkäystä

Yllätyksetön raportti avokätistä osinkoa lukuunottamatta. Emoyhtiön jakokelpoiset varat olivat 31.12.2021 yhteensä 100 403 766,67 euroa. Hallitus ehdottaa yhtiökokoukselle, että vuodelta 2021 jaetaan osinkoa 0,30 euroa osakkeelta kahdessa erässä.

Omapääoma kasvanut 6,25€ → 6,87€

5 tykkäystä