Mahtavaa! Pieni mutta pippurinen joukko täältä tuntuisi aktiivisia seuraajia löytyvän ![]()

5 tykkäystä

Q2 -katsauksen jälkeen Ilkka-Yhtymä on piiloutunut rahasäkkinsä kanssa perinteiseen uutishiljaisuuteen. Seuraavaa tiedotetta odotellessa piti taas laskea Ilkan Alma -omistusten päivän arvo ja käteiskassan arvo.

Almaa (@11,90e) per Ilkan osake = 4,20e

Lyhytaikaiset likvidit 56MEUR - korollinen velka 1,9MEUR = 54,1 MEUR (30.6.2021). Per osake 2,13e.

Alma ja kassa yhteensä tänään 6,33e. Montakohan vuotta vielä Ilkan omaisuudelle annetaan negatiivinen arvo, puhumattakaan liiketoiminnan negatiivisesta arvosta? ![]() Myönnän, että aika-ajoin turhauttaa katsella tätä.

Myönnän, että aika-ajoin turhauttaa katsella tätä.

3 tykkäystä

En pidättäisi hegitystä. Joskus aiemminkin tässä ketjussa kyselin, että miksi tilanne olisi muuttumassa, kun näin on menty vaikka kuinka pitkään? Toki korjausta varmaan tulisi, jos omissa liiketoiminnoissa tulisi jotain merkittäviä positiivisia muutoksia, mutta muuten arvo tuntuu pysyvän aika hyvin jemmassa.

Nykymarkkinassa erinomaisella turvamarginaalilla varusteltuja osakkeita on suhteellisen harvassa, käytännössä nykykurssilla hinnoitellaan Alman kurssin reilua kyykkäämistä tai johdon 50 miljoonan betsiä tuleviin lottoarvontoihin ![]() Tässä tarjoillaan parasta aikaa pitkäaikaista mahdollisuutta akkumuloida lappuja konttiin ennen arvon (mahdollista, pitkällä aikavälillä enemmän kuin todennäköistä) purkautumista.

Tässä tarjoillaan parasta aikaa pitkäaikaista mahdollisuutta akkumuloida lappuja konttiin ennen arvon (mahdollista, pitkällä aikavälillä enemmän kuin todennäköistä) purkautumista.

Vaikka kassa tällä hetkellä tehottomana seisookin, on johdolla toisaalta jokseenkin hyvä tilanne. Osakkeenomistajilta ei tule mahdotonta painetta kassan käytöstä eli saavat rauhassa tutkia potentiaalisia ostokohteita ilman erityistä kiirettä. Paikka iskeä kassa töihin tulee kun on tullakseen. Myönnän, että puolivuosirapsasta olisi ollut kiva lukea edes jotakin aiheeseen viittaavaa, mutta mitäpä sitä kommentoimaan jos ei mitään oikeaa kerrottavaa vielä ole. ![]()

2 tykkäystä

Pienempi yrityskauppa, vaikutus Ilkan liikevaihtoon n 1 MEUR (2021) noin 4 kuukauden omistuksessa, vaikka firman liikevaihto viime vuonna oli vain 1,3+0,5 = 1,8 MEUR

YRITYSTEN SOSIAALISEEN MEDIAAN PANOSTAVA MYSOME OSAKSI ILKKA-YHTYMÄÄ

Ilkka-Yhtymään kuuluva I-Mediat Oy on hankkinut 25. elokuuta 2021 tehdyllä kaupalla omistukseensa enemmistöosuuden sosiaalisen median markkinointipalveluihin keskittyvästä MySome Oy:stä. Yrityskauppa toteuttaa Ilkka-Yhtymä-konsernin strategiaa ja laajentaa I-Mediat Oy:n yritysasiakkaille tarjottavien markkinointipalvelujen valikoimaa.

MySome Oy on sosiaalisen median toimisto, joka kasvattaa yritysten liiketoimintaa sisältöjen suunnittelun ja tuotannon, graafisen työn, valokuvauksen ja kohdennetun mainonnan keinoin sosiaalisessa mediassa. Yhtiö on perustamisestaan 2017 saakka tehnyt tuloksekasta kasvua ja sen liikevaihto viime vuonna oli 1,3 milj. euroa. MySome Oy:n tytäryhtiö Siliä Oy:n liikevaihto vuonna 2020 oli 0,5 milj. euroa.

Sosiaalisen median toimisto on erinomainen lisä I-Medioiden ja sen tytäryhtiöiden markkinointipalvelujen kattavaan valikoimaan. Saamme MySomen myötä konserniimme lisää Suomen parasta someosaamista ja 27 huippuammattilaista. Mahdollisuudet kehittää uutta liiketoimintaa esimerkiksi vaikuttajamarkkinoinnin palveluita tarjoavan tytäryhtiömme somessa.comin ja MySomen yhteistyön kautta ovat mielenkiintoiset, iloitsee I-Medioiden media- ja markkinointipalveluista vastaava liiketoimintajohtaja Jarno Puutio.

MySomen jatkuvalaskutteisten palveluiden piirissä on tällä hetkellä yli 100 asiakasta. Haluamme kasvaa merkittävimpien kuluttajabrändien somekumppanina ja tahdomme, että meidät tunnetaan Suomen johtavana sometoimistona. Tavoitteenamme on olla sosiaalisen median edelläkävijä, joka pysyy ajan hermolla myös uusien somekanavien ja -formaattien suhteen. Meille tärkeää yrityskaupassa oli ostajan ymmärrys sosiaalisen median markkinoinnin valtavasta kasvupotentiaalista ja halu jatkaa MySomen toimintaa nykyisellä konseptilla. Yrityskauppa mahdollistaakin fokuksemme säilymisen täysin sosiaalisen median markkinoinnissa, kuvailee MySomen perustaja ja toimitusjohtaja Jenni Kynnös.

> Yrityskaupan vaikutuksen konsernin vuoden 2021 liikevaihtoon arvioidaan olevan noin 1 milj. euroa.

3 tykkäystä

Inderesin kommentti, ei lyhyellä aikavälillä erityistä merkitystä kaupan koko huomioiden, mutta täydentää strategisesti tärkeää aluetta

Analyytikko näköjään vaihtunut, tervetuloa @Aapeli_Pursimo ja kiitokset @Petri_Gostowski etenkin osien summan avaamisesta! Petrillä onkin ollut melkoinen sorttimentti eri aloja ja firmoja

6 tykkäystä

Moro Opa!

Petri jatkaa Ilkka-Yhtymän seurantaa, mutta on lomalla tällä viikolla, niin kommentoin tuota tiedotetta hänen puolestaan.

4 tykkäystä

Hyvä nähdä, ettei Ilkka-Yhtymä vain istu rahasalkun päällä. Todennäköisesti pienuudesta huolimatta hyvä ostos portfolioon, toivottavasti saavat perusliiketoiminnan paletin kuntoon ja sieltäkin alettaisiin taas tehdä tulosta.

3 tykkäystä

Hyvä kysymys vaan on, että kenen etuja tuon rahakasan holdaamisella ajetaan? Jos kysyttäisiin kääntäen, että Ilkka järjestäisi osakeannin tuolle rahasummalle ilman selvää sijoitussuunnitelmaa, niin miten moni sijoittaisi nyt tuollaista määrää rahaa Ilkkaan?

Jotenkin tuntuu, että yrityksen omistajat (Suurimpina Keskisuomalainen ja Punamusta) ei toimi tässä tarpeeksi vahvasti ja käytännössä yrityksen johdon edut (ei osakkeenomistajien edut) määrittää sen miten toimitaan. Johdon on helppo toimia ison kassan turvin ja nostaa hyvää palkkaa, kun itse Ilkan operatiivisella performanssilla on hyvin pieni merkitys arvostukseen.

Huom. näkemykseni on enemmänkin heitto, eikä perustu mihinkään tarkkaan tietoon. Voin olla pahasti väärässäkin.

1 tykkäys

Kyllähän Ilkka saisi enemmänkin tuollaisia yrityksiä ostaa pois kuleksimasta ja lopettaa tosiaan tuo rahan holdaaminen ja jos ei löydy mitään järkevää ostettavaa niin lisäosinkoja sitten jakoon tasaisesti useampana vuotena ja tarkennuksena siis että enemmän kuin nyt ![]()

1 tykkäys

Lueskelin Avidlyn Q2-raporttia. Kehitys on ollut numeerisesti hyvää. Myös toimitusjohtajan kommentit menneestä ja tulevasta ollivat hyvinkin myönteisiä. Ihmettelen vain, että miksi Ilkan Liana ja muu digimarkkinointi ei ole päässyt samoille urille vuonna 2021. Ehkä vertasin raportteja liian kriittisenä Ilkka- omistajana, kun rinnastan Lianan ja Avidlyn tekemisiä toisiinsa.

Olisi mielenkiintoista kuulla muilta palstalla ja esim. @Petri_Gostowski , että mitä syitä tällaiseen erisuhtaiseen (mielestäni) pöhinään voisi olla syynä? Onko jälleen perinteinen yritysostosta aiheutunut vanhan johdon (epä)motivaatio kyseessä vai jotain dynaamisempaa?

2 tykkäystä

On hyvä huomioida, että Lianan Saas-mallissa uusmyynnin hyväkään veto ei heti heijastu täysimääräisesti liikevaihdon kasvuun samantien vaan se heijastuu Lianan liikevaihtoon hieman viiveellä. Avidlyllä taas on käsittääkseni aika paljon projektikauppaa ja muutenkin heidän liikevaihdon rakenne on sellainen, että se on jopa vähän etupainotteinen syklissä. Siten Avidlyn ja Lianan Q2-kasvun vertaaminen ei ole ihan omenoiden vertaamista omenoihin.

Tästä huolimatta olen kuitenkin varma, että Liana ei ole päässyt niihin tavoitteisiin, mitä Ilkka-Yhtymällä oli ostosta tehdessä. Joitain kasvukipuja Lianallahan oli ollut jo ostettaessa, vaikka varmasti myös rahoitus oli keskeisimpiä hidasteita. Suurin vaikutus on varmasti ollut viimeisen reilun vuoden aikana korona, mutta senkin jälkeen kasvu on käsittääkseni ollut yhtiön tavoitteita hitaampaa. Tähän on todennäköisesti vaikuttanut tietyt omistajavaihdoksen tuomat haasteet fokuksessa, kun uuden liiketoiminnan “haltuunotto” ja integrointi on vienyt resursseja. En olisi myöskään yllättynyt, jos Lianan melko laajalle maantieteelliselle alueelle laajentuneessa asiakasverkostossa on menetetty asiakkaita koronan takia. Pienenä toimijana ulkomaisella markkinalla on varmasti sitten vaikea paikata näitä menetyksiä, kun on todennäköisesti markkinalla melko tuntematon toimija. Lisäksi on huomioitava, että uuden omistajan alaisuudessa myyntitiimiä on vahvistettu pohjoismaissa ja näiden resurssien ylösajo varmasti vie vielä aikaa. Kokonaisuutena tämän “erisuhtaisen pöhinän” taustalta löytyy arvioni mukaan useita tekijöitä, mutta mielestäni yhtä erityistä tekijää ei pysty tässä vaiheessa nimeämään.

Edellisestä laajasta on aika tarkalleen vuosi pyörähtänyt, joten nokkelimmat ovat jo varmaan päätellyt, että kohta tulee siihen päivitys. Siinä luonnollisesti yhtenä keskeisenä tekijänä on Liana ja sen kasvunäkymät, jonka jälkeen ollaan taas viisaampia.

5 tykkäystä

Ilkan sanomalehtipainaminen siirtyy alihankintaan Botnia Printille Kokkolaan.

No olisin ehkä mieluummin nähnyt koko sanomalehtibisneksen myynnin, mutta otetaan nyt sitten pelkkä cost cut.

1 tykkäys

Lehtipainamisen järjestely saatiin näköjään suhteellisen ripeesti maaliin. ![]()

Kaiken kaikkiaan tämä tuo meidän arvion mukaan hieman säästöjä operatiivisiin kustannuksiin, kun huomioidaan ostopalvelujen ja henkilöstökustannusten säästöjen nettovaikutus. Tässä pallokenttä on joitain satoja tuhansia vuositasolla. Sitten tietenkin omaan painoon ei tarvitse tehdä pitkässä juoksussa investointeja. Tämä ratkaisu oli kuitenkin jo tiedossa ja ennusteissa on sisällä odotuksia toiminnan tehostumisesta.

4 tykkäystä

Uusi laaja raportti Ilkasta.

5 tykkäystä

@Petri_Gostowski kysymys, rapsassa arvelette yritysostojen olevan ensisijainen reitti arvon purkamiseen taseesta. Ainakin niin kauan kuin muistan, on tilanne ollut enemmän tai vähemmän sama, toki kassan koko ja liiketoimintojen tuloskunnot ovat vaihdelleet yms. mutta osaatko arvioida potentiaalisia ostokohteita vai onko niin ettei sellaista ostettavaa Lianan ja muutaman somemakkarakioskin lisäksi todella ole löydetty ja omien ostojakaan ei kenties ole uskallettu toteuttaa ns. ostokohteen kyttäilyn vuoksi. Mikäli yritysostotahti jatkuu samassa kokoluokassa kuin tämän vuoden aikana, ehtinee inflaatio korjata suurimman osan tuotoista ![]()

2 tykkäystä

Imo Ilkka voisi yhtenä osana kassan hyödyntämistä aloittaa harkitun omien osakkeiden oston, minkä päälle myös Almaa silloin kun sitä järkevään hintaan saa. Toki Alman osto olisi tosiaan poukkoilevaa historiaan nähden, mutta se on pörssiin listattu saman alan keskisuuri yritys, joka lienee kohtuu tehokkaasti hinnoiteltu, joten sitä ostamalla tuskin kovin pahasti pieleen menee ja ostoja voisi tehdä kohtuumäärissä ilman, että alkaa vaikuttamaan hintaan.

Sitten, jos joskus tulee hyviä isompia yritysostopaikkoja, niin kyllä tuollainen vahvan taseen, kannattava yhtiö saa rahoitusta tarpeeseen joko vieraalla pääomalla, tai sitten annilla. Ei mitään järkeä vain hautoa kassaa, kun tällä hetkellä olisi oma osake tällaisella alennuksella myynnissä ja Almaakin olisi vähän voinut lisätä esim. tuolta kympin huitteilta.

Ja yllä mainitsemani ajatushan ei estäisi nykyisen varovaisen yritysostostrategian jatkamista - esim. kolmannes rahoista omien ostoihin, kolmannes osinkoihin ja kolmannes yritysostoihin tjsp. Ennen kaikkea toimiminen toki tilanteen mukaan.

Onhan tämä osien summa sangen valaiseva aliarvostuksesta, mutta ehkä aliarvostus myös indikaatio epäluottamuksesta Ilkan johtoon, hallitukseen ja äänivallan omaaviin 1-sarjan osakkeen omistajiin. Normaalin osakkeen omistajan osuus omaisuudesta on tavallaan panttivankina, eikä sitä näin arvosteta käypään hintaan.

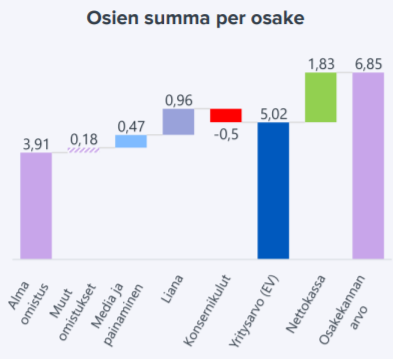

Likvidit ja selkeät erät pörssi-Alma ja Kylmä käteinen yhteensä 3,91+1,83 = 5,74 EUR /osake, kurssi (2-sarja) juuri nyt 4,55 EUR. Ja kuitenkin on lisäksi noin 50 MEUR liikevaihtoa tuottavat sanomalehti-, paino- ja SaaS-markkinointi (Liana) -bisnekset, pienellä positiivisella liikevoitolla (2-4% 2021/23).

Selkein ja nopein tapa olisi jakaa Alman osakkeet Ilkan osakkeen omistajille, ja käteinen osinkona. Myydä ehkä myös sanomalehtibisnes ja myydä painobisnes vaikka jollekin toiselle jos kiinnostaa. Sanomalehtien painaminenhan ulkoistetaan eikä näin ole painobisnestä. Jos likvidoitaisiin kokonaan, jäisi likvidoitavaksi tietenkin vielä Liana, sekin olisi helppo temppu jos sitä ei sitten jätä “uuden Ilkan” liiketoiminnaksi.

3 tykkäystä

Kiitos kysymyksestä! Otettiin tuo videolle, joka just kuvattiin. Tulee iltapäivällä ulos!

1 tykkäys

Tässä uusin video. Käytiin läpi erityisesti pääomien allokoinnin merkitystä ja mitä vaihtoehtoja siihen on.

8 tykkäystä