Ilkan sanomalehtipainaminen siirtyy alihankintaan Botnia Printille Kokkolaan.

No olisin ehkä mieluummin nähnyt koko sanomalehtibisneksen myynnin, mutta otetaan nyt sitten pelkkä cost cut.

Ilkan sanomalehtipainaminen siirtyy alihankintaan Botnia Printille Kokkolaan.

No olisin ehkä mieluummin nähnyt koko sanomalehtibisneksen myynnin, mutta otetaan nyt sitten pelkkä cost cut.

Lehtipainamisen järjestely saatiin näköjään suhteellisen ripeesti maaliin. ![]()

Kaiken kaikkiaan tämä tuo meidän arvion mukaan hieman säästöjä operatiivisiin kustannuksiin, kun huomioidaan ostopalvelujen ja henkilöstökustannusten säästöjen nettovaikutus. Tässä pallokenttä on joitain satoja tuhansia vuositasolla. Sitten tietenkin omaan painoon ei tarvitse tehdä pitkässä juoksussa investointeja. Tämä ratkaisu oli kuitenkin jo tiedossa ja ennusteissa on sisällä odotuksia toiminnan tehostumisesta.

Uusi laaja raportti Ilkasta.

@Petri_Gostowski kysymys, rapsassa arvelette yritysostojen olevan ensisijainen reitti arvon purkamiseen taseesta. Ainakin niin kauan kuin muistan, on tilanne ollut enemmän tai vähemmän sama, toki kassan koko ja liiketoimintojen tuloskunnot ovat vaihdelleet yms. mutta osaatko arvioida potentiaalisia ostokohteita vai onko niin ettei sellaista ostettavaa Lianan ja muutaman somemakkarakioskin lisäksi todella ole löydetty ja omien ostojakaan ei kenties ole uskallettu toteuttaa ns. ostokohteen kyttäilyn vuoksi. Mikäli yritysostotahti jatkuu samassa kokoluokassa kuin tämän vuoden aikana, ehtinee inflaatio korjata suurimman osan tuotoista ![]()

Imo Ilkka voisi yhtenä osana kassan hyödyntämistä aloittaa harkitun omien osakkeiden oston, minkä päälle myös Almaa silloin kun sitä järkevään hintaan saa. Toki Alman osto olisi tosiaan poukkoilevaa historiaan nähden, mutta se on pörssiin listattu saman alan keskisuuri yritys, joka lienee kohtuu tehokkaasti hinnoiteltu, joten sitä ostamalla tuskin kovin pahasti pieleen menee ja ostoja voisi tehdä kohtuumäärissä ilman, että alkaa vaikuttamaan hintaan.

Sitten, jos joskus tulee hyviä isompia yritysostopaikkoja, niin kyllä tuollainen vahvan taseen, kannattava yhtiö saa rahoitusta tarpeeseen joko vieraalla pääomalla, tai sitten annilla. Ei mitään järkeä vain hautoa kassaa, kun tällä hetkellä olisi oma osake tällaisella alennuksella myynnissä ja Almaakin olisi vähän voinut lisätä esim. tuolta kympin huitteilta.

Ja yllä mainitsemani ajatushan ei estäisi nykyisen varovaisen yritysostostrategian jatkamista - esim. kolmannes rahoista omien ostoihin, kolmannes osinkoihin ja kolmannes yritysostoihin tjsp. Ennen kaikkea toimiminen toki tilanteen mukaan.

Onhan tämä osien summa sangen valaiseva aliarvostuksesta, mutta ehkä aliarvostus myös indikaatio epäluottamuksesta Ilkan johtoon, hallitukseen ja äänivallan omaaviin 1-sarjan osakkeen omistajiin. Normaalin osakkeen omistajan osuus omaisuudesta on tavallaan panttivankina, eikä sitä näin arvosteta käypään hintaan.

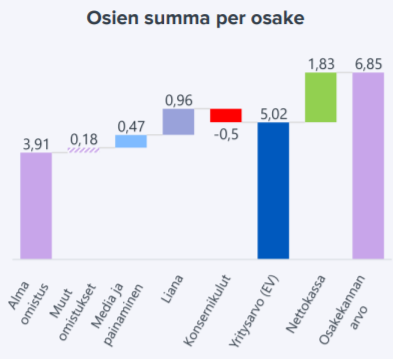

Likvidit ja selkeät erät pörssi-Alma ja Kylmä käteinen yhteensä 3,91+1,83 = 5,74 EUR /osake, kurssi (2-sarja) juuri nyt 4,55 EUR. Ja kuitenkin on lisäksi noin 50 MEUR liikevaihtoa tuottavat sanomalehti-, paino- ja SaaS-markkinointi (Liana) -bisnekset, pienellä positiivisella liikevoitolla (2-4% 2021/23).

Selkein ja nopein tapa olisi jakaa Alman osakkeet Ilkan osakkeen omistajille, ja käteinen osinkona. Myydä ehkä myös sanomalehtibisnes ja myydä painobisnes vaikka jollekin toiselle jos kiinnostaa. Sanomalehtien painaminenhan ulkoistetaan eikä näin ole painobisnestä. Jos likvidoitaisiin kokonaan, jäisi likvidoitavaksi tietenkin vielä Liana, sekin olisi helppo temppu jos sitä ei sitten jätä “uuden Ilkan” liiketoiminnaksi.

Kiitos kysymyksestä! Otettiin tuo videolle, joka just kuvattiin. Tulee iltapäivällä ulos!

Tässä uusin video. Käytiin läpi erityisesti pääomien allokoinnin merkitystä ja mitä vaihtoehtoja siihen on.

Alma Media otti “vähän” ennakkoa torstain Q3 -julkistukseen. Päätöskurssi 9,57% nousulla 12,60e. Syötin exceliini päätöskurssin ja sain Ilkalle osakekohtaisen Alma-arvon 4,45 euroa. Ilkan päätöskurssi oli tänään 4,76 euroa. JOS Alman kurssitaso pitäisi tasonsa myös tulosjulkistuspäivänä, niin tehokkailla markinnoilla Ilkka pitäisi nousta useita prosentteja huomenna, koska tänään tuli tauluun vain +1,28%. Mielenkiintoinen päivä edessä. Inderesin viiseimmän raportin mukaan Ilkan nettokassa on noin 46 milj. euroa eli 4,45e(Alma) + 1,8e(nettokassa)=6,25e. En lakkaa ihmettelemästä.

Haasteena on firman nimi ja siitä juonettu mielikuva, joka viittaa lehtitalon brändiin ja siihen kytkeytyneisiin maakuntalehtiin ja painobisneksiin. Jos tämä olisi omaisuuseriä vastaavasti Digital Media & Services Holding Oyj samoilla asseteilla, niin ympärillä kävisi samanlainen keskustelu kuin Sievin ympärillä taannoin käytiin.

Alman tulos ylitti odotukset. Vara Researchin listaamat viiden analyytikon konsensusodotus Q3 liikevaidosta oli 66,4, milj. euroa ja liikevoittoennuste 16,2 milj. euroa. Toteutui: Liikevaihto 67,8 milj. euroa, liikevoitto 17,4Me ja oikaistu liikevoitto 17,8Me. Jospa hyvä suoritus piristäisi Ilkkaakin tänään?

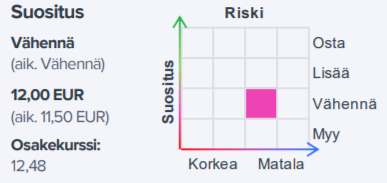

Alma Media on saanut eilisen tulosjulkistuksen jälkeen pari tavoitehintapäivitystä, Nordea nostaa 13-> 14 EUR (Osta) ja Inderes 11,5-> 12,0 EUR (vähennä)

Jos laskee huvikseen mitä tuo Nordean 14,0 ja Inderesin 12,0 EUR tarkoittaisi Ilkan Alma-potin suhteen, se tekisi Alman arvoksi per Ilkan osake (2-sarja tänään 4,80 EUR)

14 EUR: 4,93 EUR

13 EUR: 4,58 EUR

12 EUR: 4,23 EUR (nykytaso)

Tässähän saa kohta kaupan päälle paitsi Ilkan 50 MEUR vaihtavat vähän kannattavat businekset ja myös sen 1,83 EUR/osake nettokassan

Tässä pitää kyllä nostaa hattua ![]() ! Alman johto on tehnyt hienoa työtä business -konversiossa. Mutta, ei pidä myös väheksyä firman hallituksen roolia, eikä pääomistajia vaatimuksineen.

! Alman johto on tehnyt hienoa työtä business -konversiossa. Mutta, ei pidä myös väheksyä firman hallituksen roolia, eikä pääomistajia vaatimuksineen.

Samaan aikaan voi peräänkuuluttaa Ilkan vastaavilta instansseilta rotia.

Etenkin äänivallan omistavat I-sarjalaiset (80% äänivallasta; 16% osakkeista): hyi hävetkää!

2021-10-22 07:55

STOCKHOLM (Nyhetsbyrån Direkt) Nordea Markets höjer riktkursen för Alma Media till 14 euro från 13 euro. Rekommendationen köp upprepas.

Alma myi tänään osuutensa KPK Yhtiöissä Ilkalle, vähän yli 5% osakekannasta. Ilkan omistusosuus KPK Yhtiöt Oyj:ssä nousee äänimäärältään nykyisestä 19,92 prosentista 20,45 prosenttiin ja osakemäärältään nykyisestä 14,79 prosentista 20,43 prosenttiin, eli KPK Yhtiöt Oyj:stä tulee Ilkka-Yhtymän osakkuusyhtiö.

Mitähän ihmettä, mitä tämäkin oikein palvelee kuin niitä ylpeitä pohjalaisia perinteitä?

Ei kai tällaisella firman arvostus purkaudu kuntoon…

Tuo Botnia Print on KPK:n 65% omistama (tms) ja painaa Ilkan oman painon kiinnimenon jälkeen Ilkan sanomalehdet

Eipä tiedotteessa kerrota kauppahintaan jolla omistus nousee tuon 5,5% prosenttiyksikköä

EDIT: ennen kuin Privanet osakekauppa meni kiinni, KPK ollut jotain 21,5 EUR/osake

24379 x 21,5= 524 kEUR, eli jos ei erityisen järkevältä vaikuta niin ei eritysen kalliiltakaan lisäykseltä

Kallis korkeintaan jos markkinat tulkitsevat tämän jonkinlaiseksi esimerkiksi niistä mahdollisuuksista johon käyttää yli pörssikurssin arvon ylittävät omaisuusmassat eli nettokassa ja Alma-omistus

KPK Yhtiöt -konserniin kuuluvat seuraavat yhtiöt: emoyhtiö KPK Yhtiöt Oyj, Botnia Print Oy Ab, Kokkolan Jakelu Oy, Kiinteistö Oy Ylivieskan Uusitori, Jopox Oy, Pohjanmaan Lipputoimisto Oy ja 1.3.2021 alkaen Suomalainen Lehtipaino Oy, SLP Kustannus Oy, Lapin Lehtikustannus Oy, SLP Jakelu Oy, Torniolainen Oy, Tornionlaakson Kustannus Oy sekä Koillismaan Uutiset Oy. Spektr Kustannus Oy on fuusioitunut emoyhtiöön 31.3.2021. Konsernin osakkuusyhtiöitä ovat Kiinteistö Oy Kokkola Isokatu 2 ja Kiinteistö Oy Vetelin Liiketalo.

Tappiollista tai parhaimmillaan matakatteista toimintaa ilman suurempaa kasvupotentiaalia. Että semmoinen lisäostos. Lieneekö aluepolitiikka painanut vaakakupissa? Mun puolesta olisi voinut jättää tekemättäkin.

Ei tuo kauppa ainakaan Ilkan sanomalehtiä painavan Botniaprintin elinkelpoisuudesta onneksi johdu

KPK:n (65%) lisäksi toinen omistaja on HSS Media = Vasabladet

Botnia Printin omistavat KPK Yhtiöt Oyj (65 %) ja HSS Media (35 %).

https://www.finder.fi/Painotalo/Botnia+Print+Oy+Ab/Kokkola/yhteystiedot/2632109

Tämä lienee parempi ostos (29.10.). Liana ostaa enemmistön pienestä markkinointiteknologiayhtiöstä. Kauppahintaa ei mainita:

“Ungapped on vuonna 2006 perustettu teknologiayritys, jonka tarjooma keskittyy sähköpostimarkkinointiin, tapahtumanhallintaan sekä kyselyihin. Ungappedin osaaminen erityisesti järjestöjen ja julkisen sektorin viestinnässä vahvistaa Lianan asemaa luotettavimpana valintana sähköpostimarkkinointiin ja -viestintään ruotsalaisille yritysasiakkaille.”

“Ungapped Ab:n liikevaihto vuonna 2021 päättyneellä tilikaudella oli noin 10 MSEK. Yrityskaupan myötä Ilkka-Yhtymä-konsernin henkilöstö kasvaa kymmenellä markkinointiteknologian osaajalla.”

Parempi kyllä, näitä kun ostaisi vaan sen 50kpl niin alkaisi luvuissakin näkymään ![]()

Ellei tuo 10MSEK vaihto tarkoita kymmentä miljardia.

Inderesin kommentit / Ungapped -hankinta

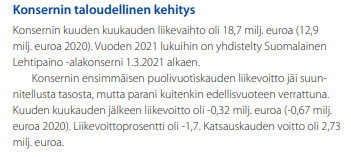

yrityskauppa vauhdittaa strategian toteutusta ja etenkin perustan rakentamista Ruotsissa. Yritysoston taloudellinen mittaluokka on melko pieni ja yhtiön mukaan sillä ei arvioida olevan olennaista vaikutusta konsernin vuoden 2021 liikevaihtoon ja tulokseen

Ei yllätyksiä Q3

VUODEN 2021 NÄKYMÄT (muuttumaton)

Koronaviruspandemiasta johtuvien poikkeusolosuhteiden vuoksi näkymiin liittyy edelleen paljon epävarmuutta.

Ilkka-Yhtymä-konsernin liikevaihdon arvioidaan nousevan edellisvuodesta ja oikaistun oman toiminnan liikevoiton arvioidaan laskevan edellisvuodesta. Vuoden 2020 liikevaihto oli 45,8 miljoonaa euroa ja oikaistu oman toiminnan liikevoitto oli 1,8 miljoonaa euroa.

Alma Media Oyj:n osingolla (omistusosuus 10,9 %) on merkittävä vaikutus konsernin tulokseen.

Ilkka-Yhtymä Oyj Osavuosikatsaus 8.11.2021, klo 13.00

ILKKA-YHTYMÄN OSAVUOSIKATSAUS 1.1.-30.9.2021

HEINÄ-SYYSKUU 2021

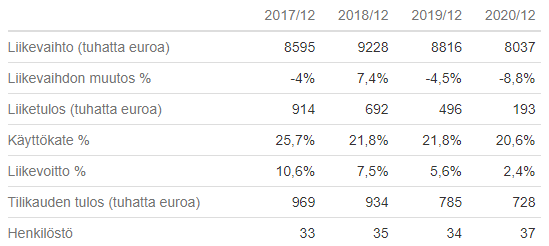

– Liikevaihto 11 883 tuhatta euroa (11 462 tuhatta euroa)

– Liikevoitto 493 tuhatta euroa (1 263 tuhatta euroa)

– Oikaistu oman toiminnan liikevoitto 908 tuhatta euroa (986 tuhatta euroa)

– Liikevoitto 4,1 prosenttia (11,0 %) liikevaihdosta ja oikaistu oman toiminnan liikevoittoprosentti 7,6 (8,6)

– Nettorahoituserät olivat 109 tuhatta euroa (249 tuhatta euroa).

– Voitto ennen veroja 601 tuhatta euroa (1 512 tuhatta euroa) ja katsauskauden tulos 623 tuhatta euroa (1 466 tuhatta euroa).

– Tulos/ osake 0,02 euroa (0,06 euroa)

TAMMI-SYYSKUU 2021

– Liikevaihto 35 697 tuhatta euroa (32 942 tuhatta euroa)

– Liiketappio 278 tuhatta euroa (liiketappio 1 160 tuhatta euroa)

– Oikaistu oman toiminnan liikevoitto 1 062 tuhatta euroa (1 005 tuhatta euroa)

– Liikevoitto/-tappio -0,8 prosenttia (-3,5 %) liikevaihdosta ja oikaistu oman toiminnan liikevoittoprosentti 3,0 (3,1)

– Nettorahoituserät olivat 3 912 tuhatta euroa (3 618 tuhatta euroa).

– Voitto ennen veroja 3 634 tuhatta euroa (2 458 tuhatta euroa) ja katsauskauden tulos 3 275 tuhatta euroa (2 807 tuhatta euroa).

– Tulos/ osake 0,13 euroa (0,11 euroa)

– Omavaraisuusaste 87,1 % (86,3 %)

– Nettovelkaantumisaste -31,2 % (-30,9 %)