Näköjään painopalveluista luopumista tapahtunut laajemmallakin tasolla:

Oululainen Kaleva Media laajentaa ja osti lisää lehtiä ja painotalon | Pohjois-Pohjanmaa | Yle

Hilla Group, josta Ilkka omistaa 29,52%, on myynyt Botnia Printin sekä kaksi paikallislehteä.

Täytyy toivoa, että kaupasta jää jotain kouraankin.

Nimittäin Hilla Group (silloinen KPK-yhtiöt) osti vuonna 2021 Suomalaisen Lehtipainon Kajaanista ja tuolloinen pääomistaja sai 2M€:n tulot tuosta kaupasta ja vähemmistöomistajillekin jäi satojentonnien potteja. Tässä toki taidettiin ennen kaikkea ostaa maakuntalehti Kainuun Sanomat & kasa paikallislehtiä, mutta tuli siinä painotalokin mukana.

2023 maaliskuussa Hilla Group osti HSS Median ulos Botnia Printistä ja nyt vuoden alkuun koko painokioski myydään Kalevalle sekä ajetaan alas. Aivan kuten taisi käydä Ilkan omalle Seinäjoen painotalollekin PunaMustalle myynnin jälkeen.

Eihän nämä lakkautukset yllättäviä ole, mutta se hämmentää, että pari vuotta ostellaan pää märkänä ja sitten myydään lakkautettavaksi.

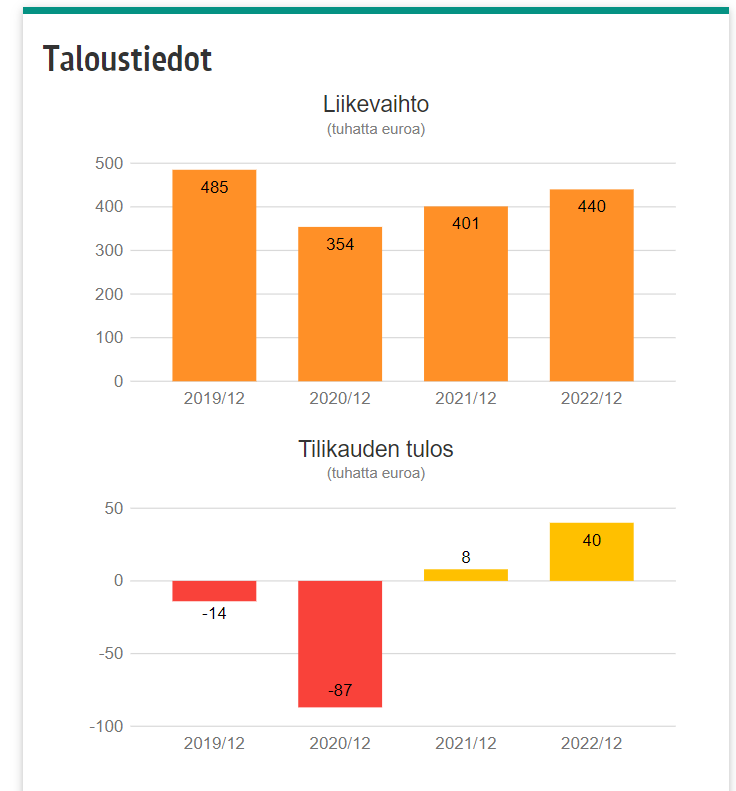

Hilla Groupin tuloskuntokaan ei liian hehkeältä näytä, kun H1:n nettotulos oli -1,39 miljoonaa euroa, H1/22:lla tulos oli nettona vain -0,24 miljoonaa euroa tappiolla. Tappiota on tehty liiketuloksen tasolla jo vuodesta 2020 lähtien ja rahoituserien jälkeenkin koko vuosi 2022.

Nyt on ollut YT:t, joissa vähennettiin väkeä, myyty painopalvelut ja palkattu uutta johtoa Groupin liiketoimintoihin. Ehkä se taas lähtee?

Ai niin, olihan siellä myyty myös Creamedia -mainostoimisto, jonka ostajana oli WTF Design Oy. WTF vaihtoi toissavuonna 500t€, joten tuskin riittää kompensoimaan tehtyjä tappioita.

Ilkalla on noin 127 600 Hilla Groupin osaketta ja omaksi pääomaksi Hilla on laskenut 2022 lopussa reilut 53€/osake, joten eihän tämä Ilkalle ole mikään iso omistus n. 6,8 miljoonan tasearvolla. Suurimpana omistajana, toiseksi suurimmalla äänipotilla voisi kuitenkin tässäkin kohtaa miettiä, että miten omistaja-arvo saadaan nousuun.

Ulkomainostaulut, jotka näkyvät olevan viime vuoden uutisoiduimpia uusia avauksia, eivät välttämättä käännettä tee.

Jotain hyvää kuitenkin tähänkin turvekasaan, Hilla Groupilla on ihan merkittävä positio (6,3%) omia osakkeita, mistä Ilkkakin voisi ottaa mallia.

EDIT: Lisätäänpä vielä linkki pörssitietoon: Keski-Pohjanmaan Kirjapaino Oy (Hilla Group Oyj) — Osakehistoria (porssitieto.fi)

Hilla Groupin suurimmat omistajat -lista herätti vähän tutkailemaan tuota tarkemmin. Yhtiön pääomistaja (äänillä mitaten) on yhtiö, joka perustettu estämään yhtiön valloitus. Vastaavia ovat ilmeisesti myös 3. ja 4. suurin omistaja, joista toinen on säätiö. Ilkka on yrittänyt ilmeisesti tämän kioskin ostoa jo aiemmin.

Pitkää peliä nurkkaa valtaamalla taantuvaa bisnestä tekevästä entisestä painotalosta, jolla ei enää ole painotoimintaa? Sopisi kyllä Ilkan strategiaan kuin nenä päähän.