Aamulla tuli tieto, että järjestelyt Suomen mediakentässä jatkuvat. Ilkka myy osan omistuksestaan Alma Mediassa, (16%) hintaan 7.44€ per osake. Yhteensä n. 100M kauppa, josta Ilkka kirjaa voittoa n.44M. Rahaa per osake tulee siis Ilkan omistajille lähes 4€ per osake ja Ilkan tulos tulee olemaan yli 2€ per osake tältä vuodelta. Minä näen osakkeessa edelleen ison nousuvaran vai pitäisikö mennä yhtiökokoukseen ehdottamaan yrityksen toiminnan lopettamista ja varojen jakamista osakkaille ![]()

5 tykkäystä

Ilkka saa edelleen Alma-osingot verovapaasti, joten esim. Inderesin ennusteella Alman osingon ollessa 0,3€ Ilkka kuittaa n. 2,7 miljoonaa euroa (yli 10snt/osake). Lisäksi oma liiketoiminta voitollista ja nyt nettokassaa reilusti yli 2€/osake. Kyllä siinä kelpaa aika pitkään/paljon osinkoja maksaa. Harvemmin saa pörssistä voitollista firmaa hintaan 1,5x nettokassa.

Ainoa pelko on että rahoilla tehdään jotain tyhmää.

1 tykkäys

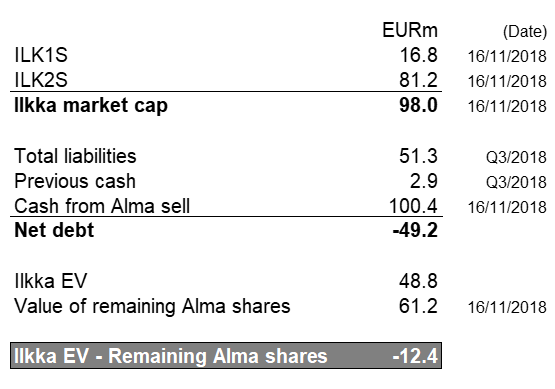

Ilkan markkina-arvo 96,5M, nettokassa 60M, jäljelle jäänyt 10,9% Alma-omistuksen markkina-arvo 61M. → Oman bisneksen markkina-arvo - 24M. Oma bisnes tuotti kuitenkin 0,5M voittoa pelkästään Q3 ja nykyinen saneerausohjelma tulee täysimääräisesti läpi vuoden loppuun mennessä. Isoin kysymysmerkki lieneen miten nykyinen ylikapitalisoitunut tase uudelleen allokoidaan.

1 tykkäys

Arvostus Ilkassa ollut ihan pielessä 2017 alkupuolelta lähtien. Nyt eilen väärinhinnoittelu pieneni jonkin verran mutta ei poistunut edelleenkään… Markkina antaa edelleen EUR -12.4m hinnan liiketoiminnalle, ja tämä luku ottaa huomioon taseen varoista vain käteisen ja Alman osakkeen (markkina-arvolla). Esim. “Aineelliset hyödykkeet” EUR 7.8m, “Myyntisaamiset” EUR 3.2m. Kun nämä ottaa tase-arvolla mukaan niin liiketoiminnan arvo alkaa olla EUR -23m. Kuvassa väännetty nopea lasku.

1 tykkäys

Akilta jälleen asiapitoista tekstiä.

2 tykkäystä

Ilkka herättää keskustelupalstalla vielä vähemmän intohimoja kuin pörssissä…

Omasta salkusta osuus maltillinen

Ilkka on maineeltaan vähän joku lehtitalo, vaikka vaikuttaa olevan vähän sitä sun tätä ja ennen kaikkea ihan jotain muuta

Osakkeita 25,45 mkpl,

-äänivaltaisia I-sarjalaisia 16% ja 84% II-sarjalaisia

-äänistä kuitenkin peräti 80% on noilla I-sarjalaisilla

Kurssi 3,07 EUR (II-sarja) (I-sarjalainen tänään 3,56 EUR))

Arvostus 1h2020:

-likvidit varat 43,73 MEUR eli 1,72 EUR/osake

-korolliset velat (2,69) EUR eli (0,11) EUR/osake

-Alman omistus @7,82EUR 2,76 EUR/osake (10,9% Almasta eli n. 8,97 Mkpl)

= 4,37 EUR/osake

Lisäksi varsinaiset bisnekset

-vähän sekavaa yrityskaupan ja kaikenlaisten oikaisujen takia mutta summa summarum, liikevaihtotaso tullut proforma runratesta 50 MEUR noin 47 MEUR (2x1h2020) tasoon eli -7%

-oikaistu oman toiminnan liiketulos hienoisesti plussalla koronakaudellakin

-lehti- ja painotalobisness; LV 36,4 MEUR (2019)

-Liana Technologies (osto 8.1.2020 67%, digitaalista markkinointia yms); LV 14,2 MEUR (2018)

=50,6 MEUR

-oikaistu oman toiminnan liikevoitto 2019 n 1,25 MEUR eli 0,04 EUR/osake

(2019 Ilkan osuus 1,25 MEUR ja Liana -0,3 MEUR)

-Liana 2019 luvut kuulemma vastaavat kuin 2018

-1h2020 liikevaihto 21,5 MEUR josta 2q2020 osuus 11,35 MEUR. Ilman yrityskaupan Liikevaihdon alasoikaisua 1,9 MEUR olisi ollut varmaan n. 23,4 MEUR

-1h2020 oman toiminnan oikaistu liikevoitto 0,02 MEUR josta 2q2020 osuus 0,25 MEUR

-oikaistun liikevoiton ulkopuolella 2,667 MEUR yrityshankintaan liittyviä kuluja ja hankintameno-oikaisuihin liittyviä eriä sekä Alman osingot n. 3,6 MEUR

Kysymys kai yhä edelleen on että jos raha on rahaa ja Alma on oikein hinnoiteltu pörssiosake, miksi ei ole edes 4,37 EUR/osake?

Vaje (4,37-3,07)x25,45=33,1 MEUR sekä pari MEUR vähemmän kun huomioi että I-sarjan osake on sen 0,5 EUR kalliimpi. Eli n. 31 MEUR

50 MEUR vaihtavalla liiketoiminnoillakin on arvo, pelkästään Lianasta 67% osuudesta Ilkka maksoi 15 MEUR josta kyllä heti tehtiin alaskirjausta. 2019 tason mukaan 0,04 EUR/osake tulos antaa helposti arvoksi 0,4 EUR/osake eli 10 MEUR joka ei kuitenkaan olisi edes Lianan yrityskauppahinta. Tai sanotaan sitten 20 MEUR.

→ gap 31+10=41 MEUR tai 31+20=51 MEUR, 1,6 EUR…2,0 EUR/osake

Ilkan >10% omistusosuus on ratkaiseva esim yrityskaupan osuessa kohdalle

Mitähän Ilkan pitäisi tehdä purkaakseen yritysarvogapin ja nousta sinne 4,7…5,1 EUR tasoon?

Jakaa ylipullea kassa osinkoina?

Jakaa Alman osakkeet Ilkan omistajille?

Myydä Alman osakkeet preemiolla nurkanvaltaajille?

Myydä lehti- ja painobisnes?

Fuusioida digitaalinen puoli uuden digitaalisen Alman kanssa?

Any ideas?

Ilkka ei oikein yritä mielestäni pitää omaa lippua korkealla ja kasvattaa omistajaarvoa:

- 2020 osinkotasokin 0,2 EUR on about 75% Alman antaman osingon edelleen jakoa ja vain 6 cent =1,5 MEUR tuosta ylipulleasta kassasta

- Oman liiketoiminnan liikevoittotavoite 10% loistaa poissaolollaan jo ennen koronaa

- Yrityshankinnasta heti alaskirjaukset

- kurssi mataa koronapohjissa vaikka osien summa 40-50 MEUR isompi kuin kurssi

Ilkka-yhtymän Missio (konsernin yhteenvetosivun mukaan): Informaatio yhdistää

Sijoittaosion mukaan Missio: Vahvistamme pohjalaista menestystä ja luomme elämään uusia sisältöjä

Liikevaihdon kasvutavoite ja oman liiketoiminnan liikevoitto 10% tavoitteet kuitenkin yhteneväiset

3 tykkäystä

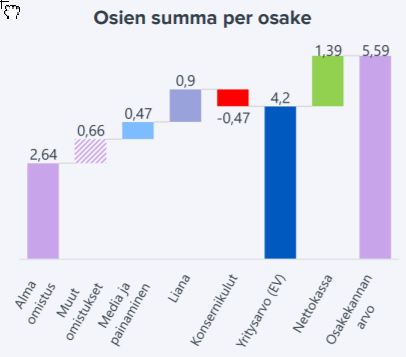

Inderes teki aloitusraportin, tavoitehinta 3,75 EUR ja “osta”

“Tarkastelemme osakkeen arvostusta etenkin osien summa -laskelmamme kautta, missä merkittävä osa yhtiön arvosta muodostuu suhteellisen likvideistä omaisuuseristä. Tämä arvo hautautuu painetun median rakenteellisen murroksen rasittaman operatiivisen tuloksen kehityksen alle ja suurin epävarmuus liittyy osissa piilevän arvon purkautumiseen. Konservatiivisella arviolla arvon purkautumisen kestosta sijoittajan keskipitkän aikavälin vuotuinen tuotto-odotus nousee arviomme mukaan houkuttelevalle +20 %:n tasolle. Osien summassa piilevän arvon purkautumista odotellessa ennustamme osakkeen tarjoavan korkeaa 6,5-7 %:n osinkotuottoa lähivuosina. Kokonaisuutena osakkeen tuotto/riski-suhde on mielestämme erittäin houkutteleva nykyinen arvostus sekä osien summaan sisältyvä potentiaalia huomioiden.”

Osien summa: 5,59 EUR

1 tykkäys

Hei @Petri_Gostowski,

Luettuani tuon laajan raportin Ilkka-yhtymän liiketoiminnasta heräsi vielä muutama tarkentava kysymys.

alkuvuonna toteutettu SaaS-yhtiö Liana Technologiesin osto toimii sijoittajille ensimmäisenä viitteenä tulevasta suunnasta ja luo alustan digitaalisten palveluiden kasvulle.

Osaisitko avata vielä tarkemmin mitä Liana tekee, mitkä ovat sen kilpailijoita ja mitkä ovat sen mahdolliset kilpailuedut.

Sekä tarkoittaako kommentti sitä, että Lianan toimintaa pyritään laajentamaan entisestään vai että Lianan lisäksi Ilkka tulee investoimaan muihin digitaalisen markkinoinnin ja viestinnän ratkaisuita tarjoaviin yrityksiin?

Liana toimii nähdäksemme eräänlaisena alustana M&A-prosessin kehittämiselle sekä uusille yritysostoille. Odotamme Lianan tekevän lähivuosina kasvua tukevia yritysostoja erityisesti kansainvälisissä liiketoiminnoissa, jossa yhtiöllä on usealla markkinalla jo hyvä jalansija, mutta ei riittävää skaalaa

Viitataanko tässä teknologian ostoon vai yksittäisten toimijoiden (mainostoimistojen?) ostoon, joilla on myyntivoimaa paikallisesti?

Oma ymmärrykseni raportin pohjalta on se, että Ilkan kasvun eväät ovat jatkossa Lianan ja muiden yritysostojen varassa. Spekuloimatta tulevia sijoittajahan pitää tällä hetkellä nojautua Lianan tarinaan, joka ei viime vuosina ole näyttänyt kasvavan merkittävästi.

Terve @Konkakkelzr, hyviä kysymyksiä!

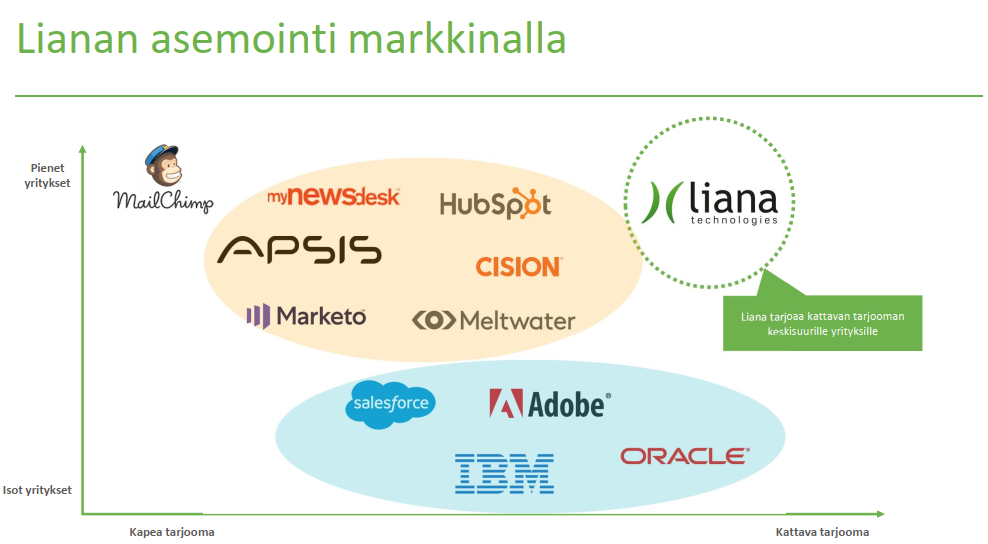

Liana on laveasti määriteltynä asiakkaiden markkinoinnin ja viestinnän kumppani. Se voi tarjota esimerkiksi markkinoinnin automaatio palveluita, suoramarkkinointipalveluita ja/tai verkkonäkyvyyttä. Kilpailijakenttä vaihtelee hieman eri palvelualueilla, sillä esimerkiksi markkinoinnin automaatio palveluiden kilpailijat eivät välttämättä tarjoa verkkonäkyvyys palveluita. Tämän laajan palvelutarjooman voi nähdä jossain määrin kilpailuetuna, mutta ei välttämättä aikaa myöten kestävänä, sillä myös kilpailijat voivat laajentaa palvelutarjoomaansa. Esimeriksi Apsis ja Hubspot ovat käsittääkseni myös sellaisia, joilla on melko laaja palvelutarjonta.

Käsittääkseni Lianan kohdalla palvelutarjoomaan ja teknologiaan ollaan sinällään suhteellisen tyytyväisiä (vaikka tottakai hyviäkin palveuita aina kehitetään), joten kasvua pyritään todennäköisemmin hakemaan ostamalla asiakkuuksia. Eli siis kilpailijan ostossa ei olla niinkään teknologian/palvelun perässä vaan asiakasportfolion perässä. Tämä on arvioni ja tästä ollaan viisaampia, kun/jos yritysostoja tulee.

“Oma ymmärrykseni raportin pohjalta on se, että Ilkan kasvun eväät ovat jatkossa Lianan ja muiden yritysostojen varassa.”

Tämä on koko iso kuva tiivistettynä. Viime vuosien kasvun osalta sanoisin, että varat digitaalisten liiketoimintojen kasvattamiseksi on saatu pääasiassa vasta 2018 myymällä Alman osakkeita. Sen jälkeen ensimmäisiä pieniä ostoja tehtiin vuonna 2019 ja nyt alkuvuodesta 2020 Liana. Tästä syystä aikaisemmin eväitä merkittävään kasvuun ei varsinaisesti ole ollut.

Toivottavasti nämä selvensi ![]()

Hei,

Kiitokset vastauksesta ja selvensi hyvin.

Bongasin kauppalehden foorumilta yhden hyvän noston aiheesta:

Avidlysta potentiaalisesti kiinnostuneiden kannattaa harkita Liana Technologies Oy:tä. Ko. markkinoinnin automaation Saas-yhtiö tekee samaa mitä Avidly, mutta Hubspotin sijaan sillä on omat ohjelmistot. Yhtiö on hyvissä käsissä ja kokoluokaltaan jo saavuttanut riittävän tason, jotta tappiot eivät upota yhtiötä. Ei tarvitse pelätä, että uutta osakeantia pukkaa tulevaisuudessa.

Tässähän saadaan mukavaa kilpailua pörssin sisään samaan toimialaan liittyen. Näitä kilpailijoita kun Helsingin pörssissä ei liikaa ole. Ilkan kohdalla osakkeenomistajan tosiaan ei tarvitse huolehtia osakeanneista.

Mielenkiinnolla jään kyllä seuraamaan millaista kannattavuutta ja kasvua Liana itsesässään saavuttaa. Voisi ainakin kuvitella, että yrityksen tuotteet ovat saavuttaneet kohtuu kypsän vaiheen referenssien perusteella. Näin ollen voisi olettaa, että SaaS alkaisi tuottaamaan parhaassa skenaariossa tulosta, joka kääntää enemmän mielenkiintoa Ilkan-caseen.

3 tykkäystä

Ilkka Yhtymän arvostus on ihmeellisessä limbossa. Yhtiötä ei arvosteta edes käteisvarojen ja Alman omistuksen arvon summan vertaa.

Alman osakkeita 8 993 473 * kurssi 7,46e = 67 091 308

Ilkan I- ja II -sarjan osakkeiden lkm yhteensä 25 450 411kpl. Alman omistus per osake on tänään 67 091 308/25 450 111= 2,64e.

Käteisvarat - korolliset velat per 30.6.2020 (Inderesin raportista) = 1,39e/osake.

Missä muussa pörssiyhtiössä epäluottamus vahvakassaista yhtiötä kohtaan on näin räikeä, että osakkeen kurssi (nyt 3,39e) ei vastaa edes Alman omistuksen ja nettokassan summaa 4,03 euroa?

Toisin sanoen negatiivisen arvon saa kaikki muu omistus eli Arena Partners, sanomalehdet, painopalvelut ja Liana.

2 tykkäystä

Jep, juuri nämä tekijät tekevät tästä erittäin mielenkiintoisen omistaja-arvon luomisesta.

Hyvin usein tosin yhtiöitä arvotetaan alle osiensa summan, tosin ei näin räikeästi. Tässä on selvästi skeptisyyttä siitä pystyykö Ilkka tekemään kannattavia ostoksia myös jatkossa, joilla kompensoidaan mediapuolen pieneneminen.

> Toisin sanoen negatiivisen arvon saa kaikki muu omistus eli Arena Partners, sanomalehdet, painopalvelut ja Liana.

Nyt on myös yhtiöllä itsellään hyvä mahdollisuus avata näitä toimialueita avoimemmin ja ymmärrettävämmin. Siten, että esimerkiksi Lianan palvelut olisi helposti ymmärrettävissä ja niiden mahdollinen markkinapotentiaali. Lianan kohdalla esiintyy kuitenki termi SaaS jota nykymarkkinassa kannattaisi markkinoida aktiivisesti sijoittajillekkin päin. ![]()

1 tykkäys

Laitetaanpa hetkeksi foliohattu päähän. Taustaa: Sanoman ostettua Almalta maakuntalehdet ml. Aamulehden, painetussa mediassa on syntynyt kilpailutilanne Sanoma vastaan muut (Ilkka-Yhtymä, PunaMusta Media, Keskisuomalainen). Sanoma teki straregisen siirron keväällä ja päätti irtautua Lannen Media -yhteistyöstä. Sen vuoksi Lännen Media -yhteisö menettää kolmasosan toimittajistaan (Satakunnan Kansan ja Aamulehden osuus). Joko jäljelle jäävät yhtiöt lisäävät panostaan tai kaventavat saamaansa juttutarjoamaa Lännen Mediassa.

Tai sitten maakuntien ristiinomistus saisi vihdoinkin lopullisen ratkaisunsa: Keskisuomalainen ja/tai PunamustaMedia ostavat Ilkka-Yhtymän lehdet. Synergioilla saadaan kurottua kiinni Lännen Median uuden tilanteen tuoma taloudellinen haaste. Tunnen eteläpohjalaisen luonteen laadun. Lakeuksilla ei välttämättä haluta luopua viimeisestä printtilinnakkeesta. Toisaalta Ilkka näytti jo kykenevänsä koviinkin päätöksiin yhdistämällä Ilkka lehden ja Pohjalaisen. Miksi ei mentäisi askel pidemmälle? Uskoisin, että tällä toimenpiteellä aliarvostus purkautuisi. Mitä mieltä @Petri_Gostowski ?

Annan ehdotukselle B-sarjan ääneni ![]()

Valitettavasti A-sarjalaiset hallitsevat firman päätöksiä, äänistä kun A-sarjalaisille on vajaat 85%

En osaa miksi firman pääomistajat ja hallitus eivät oikein yritä saada yritysarvoa tai oikeastaan pörssikurssia oikean suuntaiseksi. Selvästikään se ei ole prioriteetti, ja tässä tapauksessa ei välttämättä edes omistajien enemmistön vaan äänivaltaisten enemmistön.

Onkin mielenkiintoinen himmeli, yhtiökokous valitsee Hallintoneuvoston. Hallintoneuvosto valitsee hallituksen. Hallintoneuvosto näkyy olevan sangen Pohjanmaalainen pl muutama henkilö.

Tässä osien summa ala Inderes, Alman omistus >10% - hyvin strateginen pala jos Alman lunastusta pukkaisi…

@raha-aasi ihan hyvin spekuloitu ![]() Uskon kuitenkin, että paikallisten juurien takia kynnys myynnille on aika korkealla…

Uskon kuitenkin, että paikallisten juurien takia kynnys myynnille on aika korkealla…

Mitä tulee arvon purkautumiseen niin uskon, että merkittävin ajuri sille olisi Lianan liikevaihdon ja tuloksen kasvun kiihtyminen. Kun katsotaan tuota osien summaa niin siitä huomattava osa muodostuu likvideistä omaisuuseristä. Koska osake hinnoitellaan selvästi tämän alle, sehän tarkoittaa sitä, että markkina tahtoo sanoa, ettei yhtiö saa onnistuneesti sijoitettua näitä rahoja. Yksinkertaistettuna sijoituksien tuotto jää alle tuottovaatimukseen → merkittävä alennus. Tämä toki pitää tuhdin kassan osalta nyt paikkansa.

Tästä syystä en kuitenkaan laskisi sen varaan, että lehtien myyminen ja sen seurauksena kasvavat kassavarat olisi se reitti arvon purkautumiseen. Toki se voisi sitä vauhdittaa, jos lehdet myytäisiin ja saadut sekä jo vanhastaan taskussa olleet varat käytettäisiin Lianan kasvun vauhdittamiseen onnistunein yritysostoin. Tässäkin kuitenkin avain mielestäni jälleen Lianan kasvu.

1 tykkäys

Hei,

Juuri näin. Ainakin Avidlyn Inbound kasvoi hyvin myös Q2:lla, joka luo mielikuvaa myös siitä, että todennäköisesti myös Liana on saanut kasvatettua palvelunsa myyntiä. Automaatioiden markkina kasvaa kuitenkin kovaa vauhtia kuten Valor-partners mm. Lianan esittelyssä toi esiin.

Mielenkiintoisena kysymyksenä on, että jos Liana saa paikallista hyvää markkinapeittoansa laajennettua kv-tasolle, niin siinä piilee se potentiaali. Kuten tosin usein monella muullakin suomalaisella kansainvälistyvällä yrityksellä. Ainakin referenssit antaisivat ymmärtää sekä suhteellisen pitkä historia eri maista, että palvelulle on kysyntää.

1 tykkäys

Kuuntelin tossa sivukorvalla päivällä Petrin (Gostowski) Alma Median tj:n haastattelun ja ihan hyvät fiilikset jäi. Siitä muistui tämä keissi mieleen ja kuinka paljon se treidaakaan alle osiensa summan. Siis jo pelkästään nettokassa ja tuo Alman omistus on kevyesti markkina-arvoa enemmän.

Kuten ylempänä ollaankin juteltu niin arvo ei kaiketi isommin pääse kahleistaan ennen kuin uusien liiketoimintojen pärjäämisestä saadaan lisää näyttöjä. Siispä kyselisinkin, että onko täällä kellään kokemusta Lianan tuotteista ja palveluista? Näettekö näillä millaista potentiaalia? Olisiko kansainvälisen kasvun kiihtyminen mahdollista Ilkan muskeleiden avulla?

Nykäistääs ainakin @Timo_Huhtamaki varovaisesti hihasta, onko mitään näkemystä Lianasta? Bongasin juuri kirjoituksesi Avidlyn ketjusta ![]()

5 tykkäystä

Kyllä Lianan nimi vilahtaa markkinoinnin automaation keskusteluissa ja järjestelmätoimittajien kartoituksissa. Oma tulkintani on se, että ilmiö kysynnän taustalla on sama Lianalla ja Avidlyn edustamalla Hubsportilla, eli tarve markkinoinnin automaatiolle. Molemmat ovat ymmärtääkseni toimivia teknologioita, itselläni ei henk.koht kokemusta Lianasta. Keskeinen ero syntyy käsittääkseni siitä, kenelle kumpikin näistä sopii.

Olen ymmärtänyt, että Liana hyvin pk-firmoille ja Hubspot paremmin isoille ja pitkälle digitalisoituneille. Syynä se, että isot kansainväliset yhtiöt nypläävät yhteen verkkosivustoja, markkinoinnin automaatiota, sisällöntuotannon järjestelmiä, niihin kytkettyjä asiakaspalveluita ja lämpimien liidien kontaktointiin integraatiota myyntipalveluyhtiöiden tai oman myyntiorganisaation järjestelmiin (osa jopa markkinoinnin tehokkuutta seuraaviin erillisiin järjestelmiin). Tällöin kyseessä on aina melkoinen hankehelvetti, joka vaatii järjestelmän toimittajalta/konsulteilta C-tason keskusteluosaamista ja ymmärrystä siitä, miten järjestelmät keskustelevat. Tämä korostuu, mitä digitaalisempi bisnes asiakkaalla kyseessä. Tässä Hubspotilla on minusta selkeää kilpailuetua ja he myös ohjaavat asiakkaita näille Elite-partnereille, joilla korkein projektijohdollinen osaamistaso ja ymmärrys integraatioista (Avidly muuten yksi näistä kuudesta korkeimman Elite-tason partnereista globaalisti).

En ihmettelisi, jos markkina-asemat näyttäisivät muutaman vuoden päästä siltä, että Liana on onnistunut valloittamaan Suomessa pk-firmoja ja Hubspot miinoittanut isot, kansainväliset yritykset ja verkkokaupan toimijat.

1 tykkäys

Jes, kiitos näkemyksestäsi ![]()

Vastaa tuo asemointi markkinan suhteen myös sitä mitä Liana itse toi ilmi:

https://227yoy2u7xplqdkjz2zs3tyy-wpengine.netdna-ssl.com/wp-content/uploads/Tiedotustilaisuus-1401202.pdf

Kassaa on myös lisää yritysostoille ja Alman osingot kilahtelevat jatkossakin kassaan. Löytyisiköhän markkinoilta sopivaa Hubspot-osaajaa sopuhintaan ![]()

Ilkan arvostus mataa niin alhalla, että tuon Lianan kasvun saisi periaatteessa ihan optiona nykykurssilla. Ei pitäisi ainakaan valtavasti ihan hetkeen olla laskuvaraa mielestäni, kun jo osinko antanee jotain selkänojaa ainakin joksikin aikaa. Tietty se jos Lianaan ja muihin joudutaan lappamaan rahaa ihan tolkuttomasti.

1 tykkäys

Tuskin etsivät Hubspot -yrityksiä markkinoilta, koska Lianalla on omat kilpailevat ohjelmistot. Lianan kasvua pitäisi tulla 1) Ilkan nykyisten asiakkaiden kautta ristiinmyynnin ansioista, 2) jatkokehittämällä omia ohjelmistoja, ja 3) yritysostoilla, joiden päämotiivi on uudet asiakkuudet.

Hyvin avattu Lianaa ko. tiedotustilaisuuden 14.1.2020 esityksessä. Potentiaali on valtava!

1 tykkäys