On kyllä hiljainen ketju. Pisti nyt viikon myöhässä silmään tällainen, kun olin reissussa enkä ole lukenut mm. aamukatsauksia. Vissiin mikrotoimintaa, kun ei edes myyntihintaa mainita.

3 tykkäystä

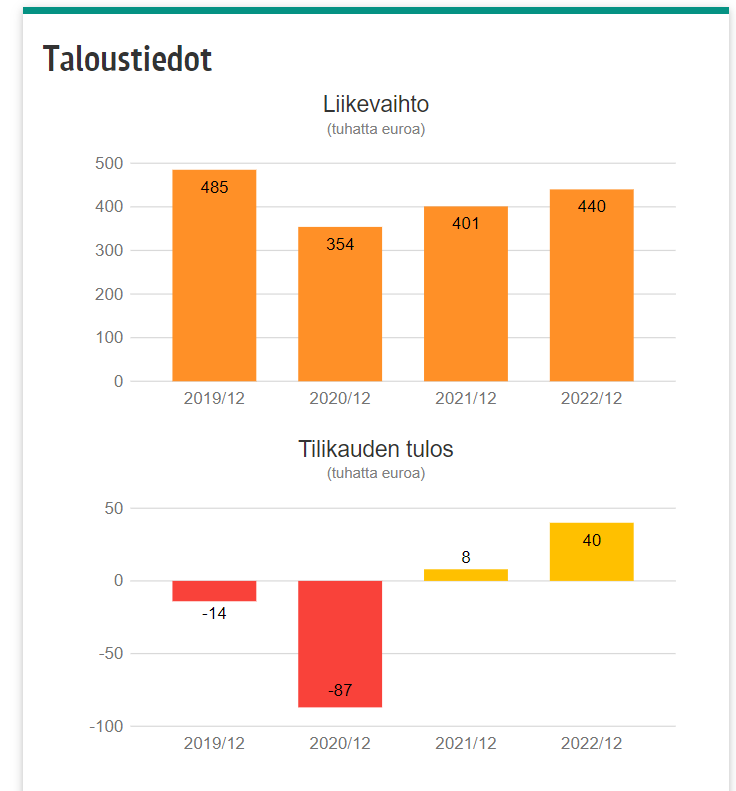

Yleensä jo siitä, että kyseessä on lehdistötiedote voi päätellä, että puhutaan melko pienestä liikkeestä. Tuosta ao. kuvasta näkee yhtiön taloustietoja, mikä kertoo samaa kuvaa ja vielä kun huomioi, että kyse on vähemmistöomistuksesta niin mikrotoiminta lienee hyvä termi kuvaamaan kokoluokkaa ![]()

7 tykkäystä

Petri on antanut ennakkokommenttinsa, kun Ilkka julkaisee Q4-raporttinsa.

Ilkka julkistaa Q4-raporttinsa ensi torstaina iltapäivällä. Odotamme yhtiön liikevaihdon ja tuloksen kehittyneen käytännössä vakaasti suhteessa vertailukauteen. Vakavaraisen taseen turvin odotamme yhtiön maksavan edellisvuoden tasoisen ja tulosta suuremman osingon vuodelta 2023. Painopalveluista luopuminen jarruttaa liikevaihdon kehitystä kuluvana vuonna, mutta mm. sen tappiollisen tuloksen takia edellytykset parempaan tulostasoon tulisi olla käsillä vuodelle 2024.

2 tykkäystä

Tässä on Petrin kommentit Ilkan Q4:sta.

Ilkan suurimman operatiivisen arvoajurin eli Markkinoinnin ja viestinnän teknologiapalveluiden orgaaninen kasvu oli odotuksiamme parempaa Q4:llä. Ennusteemme muuttuivat Q4-raportin jälkeen konsernitasolla lievästi, mutta rakenteellisesti merkittävästi, kun huomioimme Painopalveluista luopumisen ja uuden segmenttirakenteen ennusteissamme. Osien summa -mallimme on kohonnut eritoten Alma Median osakkeen arvonnousun seurauksena. Siten osake arvostetaan edelleen merkittävästi alle osien summansa, mikä mielestämme pitää tuotto/riski suhteen houkuttelevana. Näin ollen toistamme lisää-suosituksemme ja 3,5 euron tavoitehinnan.

EDIT:

Sieltä se yhtiörapsakin tuli. ![]()

Rapsasta lainattua:

Vuoden 2023 lopussa Ilkan tase oli erittäin vahva aiempaan tapaan, kun yhtiöllä oli lyhytaikaisia likvidejä varoja noin 40 MEUR ja korollista velkaa vain vajaa 0,1 MEUR. Tämä koostuu valta osin vuokrasopimusveloista. Siten taseessa on merkittävästi liikkumavaraa pääoman allokoinnille voitonjakoon ja/tai kasvupanostuksiin, vaikka taseen ehdolliset kauppahinnat tulisivat maksuun.

4 tykkäystä

Ilkalla on muuten CMD ensi maanantaina. Ohessa linkki tilaisuuteen siltä varalta, että kaikki eivät ole sitä huomanneet: Ilkka Oyj:n pääomamarkkinapäivä 25.3.2024 - Inderes

8 tykkäystä

Ilkka piti kaiketi ihka ensimmäisen pääomamarkkinapäivän.

Hieman jäi mielikuva, että lievätkö edes tsekanneet muitten firmojen pääomamarkkinapäiviä.

Oli kyllä surkein mitä omalle kohdalle on vastaan tullut. Toisaalta, eihän tässä toisaalta käytännössä mitään käytännössä menettänyt, koska tälle spektaakkelille taisi olla varattuna kokonainen tunti. 1h 5 min jälkeen oli niin kiire pistää linjat kiinni että “netissä esitettyjä hyviä kysymyksiä” ei ehditty ja jäävät sitten seuraavaan kertaan.

Hädin tuskin deskriptiivisiä esityksiä, vailla tulevaisuutta.

Hyvin helppoheikki -tasoisia vastauksia kysymyksiin, kuten pitää vaan tehdä paljon pieniä asioita, ja isoja asioita, ja kasvaa, ja sitä ja tätä - jotta kannattavuustavoitteeseen päästään (oman liiketoiminnan kannattavuus10%), kun nyt ei saada tehtyä juuri mitään. Omaan korvaan vaikuttaa että TJ pääsee aivan liian helpolla, ja todennäköisesti Ilkan hallitus ei sekään tule kunnolla haastetuksi koska ne äänivaltaiset osakkeet ratkaisevat kaiken. Muuten luulisi että oman liiketoiminnan kannattavuuden kuntoon saattaminen olisi agendalla, tai edes osattaisiin kertoa kunnon pläni

Ylikapitalisoituneesta tilanteestakaan eli Ilkan Alma-omistus ja kassa 5,5 EUR/ Ilkan osaketta kohden kun kurssi on 3,2 EUR ei mitään järkevää jaksettu miettiä etukäteen, paitsi että hallituksen pakissa on kyllä omien osto mutta ei niitäkään oikeen saa ostettua kun vaihto on niin pientä ja osakkeita halutaan likviditeetin nimissä jättää muillekin. ![]()

Taisi herroja enemmän kiinnostaa yrityskaupat kuin omistaja-arvo

Tallenne ml esitykset:

9 tykkäystä

On kyllä surullista miten Ilkan johtoa ja äänivaltaisia omistajia ei tunnu ollenkaan kiinnostavan omistaja-arvo.

Ja voi niitä omia osakkeita ostaa vaikka sitten pieniä määriä mitätöitäväksi. Kiinnostus ja kaupankäynti Ilkan osakkeella varmasti lisääntyisivät kun firman johto osoittaa halua tehdä järkevää voitonjakoa.

5 tykkäystä

Katsoin tallenteen pääomamarkkinapäivästä ja allekirjoitan aikaisemmat huomiot.

Todella huhheijaa-osastoa ja laittoi hymyilemään, ehkä siksi etten enään vuosiin ole kyseistä lappua omistanut. Yhtiö on kuitenkin pysynyt seurannassa, koska omistaja-arvoa on piilossa mielestäni. Se on vain todella haudattuna ja taloudelliset resurssit tehottomasti käytössä.

Esitys ja johdon toimet eivät vakuuta, joka on harmi. Toivon äänivaltaisten omistajien heräävän Ilkan osalta. Toistaiseksi pysyn erossa tästä, vaikka (taloudellista) potentiaalia on kaivettavissa.

P.S. Toivottavasti tunnin joojoo-jorinat eivät maksaneet montaa tonnia osakkeenomistajille…

2 tykkäystä

Antti haastatteli Ilkan toimitusjohtajaa Olli Pirhosta. ![]()

Aiheet

00:00 Aloitus

00:15 Kasvun elementit

00:53 Yrityskaupat

01:25 Ilkan muutos ja nykyrakenne

02:10 Kannattavuuden parantaminen

02:52 Summa Collective -ekosysteemi

04:05 Medialiiketoiminnan digitalisoituminen

05:22 Ilkan rooli Suomen uutismedian konsolidaatiossa

06:16 Alueellisen median kysyntä

07:07 Tase ja pääomien allokointi

08:37 Omien osakkeiden ostot

09:33 Toteutetut yritysostot

10:46 Alma Media -omistus

2 tykkäystä

Jotenkin tuntuu, että jengillä on nyt vähän liikaa negatiivisuutta Ilkan osalta.

CMD:n matskuissa oli kuitenkin mukavan värikkäät diat ja ylipäänsä, koko tapahtuma pidettiin!

Yhtiön menestys lienee aivan nurkan takana, kun tekoälystäkin CMD:ssä nyt puhuttiin osana strategisia tavoitteita.

Jos mulle tulee tilanne, että pitää ruveta tekoälyosaamista ostamaan, niin miksipä en ostaisi sitä samalta firmalta, jolta saisi myös maakuntalehden printti-irtonumeron samalla ostettua?

CMD:n jälkeenkin jää kuitenkin hieman mietityttämään.

Laajan salkkuni puolivälin tuntumasta löytyy nimittäin Ilkkaa kuitenkin sen verran, että kannattavuuden osalta realistinen tie alle 1%:n tuloksesta kohti 10%:n tulosta olisi mukava kuulla.

Ja kun nyt lienee jo tiedossa paljonko Lianan ja somekioskien hännistä tulee vielä maksettavaa, niin loppukassalla voi joko

a) hankkia TUOTTAVAA liiketoimintaa (huom! vaikeaa),

b) ostaa omia osakkeita (huom! P/B-arvo, helppoa) tai

c) jakaa varoja reilummin osinkoina (huom! helppoa)

Tsemppiä Ilkan johdolle. Omistaja-arvon kasvattaminen ei loppujen lopuksi näillä spekseillä ole Amerikan temppu.

Toivotaan onnistumisia.

6 tykkäystä

Analyytikon kommentit eiliseen "Pääomamarkkina"päivään liittyen.

Aliarvostuksen purkautumiseen liittyen:

- Nähdäksemme keskeinen keino osakkeen merkittävän aliarvostuksen purkamiseen suhteessa osien summa -laskelmaamme on pääoman käytön onnistunut tehostaminen. Tämän osalta pääomamarkkinapäivässä ei tullut uusia avauksia. Odotamme yhtiön jatkavan tuloksen näkökulmasta avokätistä, mutta vahvan taseen mittakaavassa maltillista voitonjakoa myös jatkossa. Muista pääomanallokointikanavista orgaaniset investointitarpeet ovat matalat, mutta yritysostoja yhtiöltä voidaan odottaa jatkossakin. Näissä painopiste lienee digitaalisia liiketoimintoja täydentävissä tuote- tai palveluhankinnoissa. Siten lähtökohtaisesti emme odota näidenkään haukkaavan erityisen merkittävää osaa taseen varoista. Tätä taustaa vasten arvioimmekin, että osien summan purkautumiselle ei ole nopeaa reittiä ja se nojaa ainakin osin markkinoinnin ja teknologiapalveluiden arvonluontiin. Muina mahdollisina reitteinä olisi suuremmat rakennejärjestelyt, kuten esimerkiksi medialiiketoiminnan ja/tai Alma Media -omistuksen divestointi ja näiden myötä mahdolliset suuremmat voitonjaot. Mediakentässä järjestelyt ovat nähdäksemme nykyisessä markkinaympäristössä mahdollisia, kun taas Alma Media -omistukseen emme lähtökohtaisesti odota merkittäviä muutoksia Alma Median hyvät arvonluontiedellytykset ja Ilkan taseasema huomioiden.

2 tykkäystä

Markkina ei tunnu arvostavan Ilkan johdon, hallituksen ja äänivaltaisten omistajien kykyä, halua tai aikataulua hoitaa Ilkan aliarvostus pois.

Bullerona olen ajatellut:

Likvidiä omaisuutta piisaa

-nettokassaa 40 MEUR eli 1,6 EUR / Ilkan osake

-Almamedian osakkeita 90 MEUR eli 3,5 EUR// Ilkan osake

= 5,1 EUR/ Ilkan osake

Lisäksi Ilkalla em likvidin varallisuuden lisäksi omaa liiketoimintaa, josta eilen aikasarjojen kera muistutettiin että

-liikevaihto on kasvava (ml yritysostot)

-liikevoitto on kyykännyt mutta ennen oli paremmin

-digitaalinen liiketoiminta on noussut ja >60% liikevaihdosta (yritysostot, perinteisen liiketoiminnan lasku)

-digitaalisesta liiketoiminnasta (>60%) noin puolet on jatkuvalaskutteista

Miksi sitten em houkutteleva tarina ei vedä osakkeen arvostusta yli osakkeen sisältämän AlmaMedian osakkeen arvon? Ehkäpä tässä vaihtoehtoinen skenaario:

-AlmaMedian osakkeen myydään ja rahat käytetään ylimääräisen kassan ohella yritysostoon

-em 4,6 EUR/osake = 120 MEUR (kassaan jätetään siis 0,45 EUR/osake eli 11,5 MEUR)

-120 MEUR voi ostaa digitaalisen liiketoiminnan, joka kuulostaa hyvältä, näyttää hyvältä mutta joka ei Ilkan omistuksessa generoi tulosta ja kassavirtaa sen enempää kuin Ilkan nykyinen oman liiketoiminnan portfolio.

Summa Summarum, osien summan aliarvostus voi purkautua myös alaspäin kuten Ilkan osakkeen arvostus indikoi.

Ilkan “aliarvo” on firman johdon, hallituksen ja äänivaltaisten panttivankina, eikä ole tietoa millä ehdoilla - jos millään - panttivanki vapautetaan.

6 tykkäystä

Alkaisi enemmän kiinnostaa jos näistä päästäisiin eroon. Ainakin se laskisi omasta mielestä riskiä. Se että yritysostoja etsitään on lisä riski siihen että kohta ei ole muuta kuin tappiollista liiketoimintaa, vähemmän kassaa kuin nyt ja Alma Median omistus. Ilkan pyöritykseen menee oma siivunsa niin kannattaa pohtia omistaako suoraan Alma Mediaa vai Ilkkaa. Nyt tuntuisi viisaammalta omistaa Ilkkaa, mutta Alma Median omistajat pääsee pienemmällä riskillä oman vajavaisen pohdinnan mukaan.

Ymmärrän Ilkan johdon halun laajentaa toimintaa yritysostoin jo ihan oman aseman säilyttämisen kannalta, mutta jos alkaisin omistajaksi niin haluaisin vain ennemmin että keskitytään kääntämään nykyinen liiketoiminta edes vähän plussaa tuottavaksi tai irrottaudutaan osista tms. pienemmän riskin toimintaa. Sitten vaan jaetaan ylimääräinen kassa osinkoina tai omien ostoina. Keskitytään siihen tosiasiaan että maaseudut kuihtuu ja kaikki yritykset kuolee aikanaan, mutta vielä voi omistajille tehdä hyvät tienestit jos ei vaan tupeloida.

6 tykkäystä

Ihan validia pohdintaa… Kyllähän tässä on tietenkin omistaja-arvon tuhoamisen (jatkamisen) riski ja en jotenkin jaksa uskoa nykyisen johdon osaamiseen digitaalisessa liiketoiminnassa. Mielestäni Alma Media osakkeista tulisi luopua, spinnata lehtiliiketoiminta yksityiseksi yritykseksi ja käyttää pääomia oikeasti kunnianhimoisen digitaalisen liiketoiminnan holding yhtiön perustamiseen. Pörssin pienistä ja keskisuurista IT-palveluyhtiöistä ja niiden listaamattomista verrokeista löytyy paljon ostettavaa näillä arvostustasoilla?

1 tykkäys

Helpoin tapa luovuttaa arvoa olisi myydä Alma Median osakkeet ja jakaa niistä saadut rahat sekä suurin osa kassasta omistajille. Tyyliin 100 miljoonaa euroa saataisiin jaettua jos saadaan Alma Median osakkeista edes lähelle se hinta mitä pörssissä eli 4 euroa osakkeelta. Ilkalle jäisi 10-20 miljoonaa euroa oman toiminnan saamiseksi jaloilleen.

Ei mitään hölmöjä holding-yhtiöitä, etenkään listattuna (korkea osinkoverotus).

1 tykkäys

Kyllä jossain vaiheessa Lianan listaaminen olisi yksi piiloarvoa purkavista tekijöistä. Kunhan arvostukset palautuvat, olisi SaaS-yhtiönä listakelpoinen. Nythän sille annetaan negatiivinen arvo.

1 tykkäys

Selvennän hieman eli tarkoitan siis digitaalisen media- ja mainostoiminnan sarjayhdistelijä (kts. Ruotsalaiset sarjayhdistelijät / serial compounder yhtiöt) toimintamallia tällä holding yhtiön termillä.

Maksumuurin takana oleva juttu suomalaisesta sanomalehtikentästä.

On tämä kyllä varsinainen auringonlaskun ala, jolla kyllä tapahtuu koko ajan konsolidoitumista.

Karkeasti katsottuna ao mukaisesti, josta näkyy kyllä miten myynti on rommannut, mediamyynti etenkin ja kuluttajamyynti hiipuu hitaammin. Vaikea nähdä miten trendi muuttuisi, koska kuluttajille on nykyään niin hyvä mahdollisuus saada uutisvirrasta ja ajanvietteestä omansa ilman tilausmaksuja, vieläpä TV:n, netin ja somen kera, ja aikakausilehdet tarjoavat sitä syvempää taustotusta.

2012: myynti n 1100 meur josta digi 50 meur. Josta kuluttajat 550 meur

2016: myynti n 870 meurjosta digi 100 meur. Josta kuluttajat 500 meur

2022: myynti n 750 meur, josta digi 200 meur. Josta kuluttajat 480 meur

Jos ao listasta vähän katselee niin

-Ilkka-Pohjalaisen voisi myydä vaikka Keskisuomalaiselle. Jos Keskisuomalaisella ei olisi rahaa, ostovälineenä voisi käyttää Ilkan omistusta ja osakkeet deletoida. Myös Hilla Group voisi olla samassa nippussa.

-länsirannikon suomenkielistä Mediaa - jos omistajat haluaisivat - voisi niputella. TS, Kaleva, Ilkka.

-Bonnier näkyy tulleen ruotsinsuomalaiseen pelikenttään ainakin näin aluksi. Alueellisien synergioiden kautta Ilkka-Pohjalainen on Vasabladetin ja Österbottenstidningin hoodeilla (uutiset, painatus).

-MTK:n ja Maaseudun Tulevaisuuden jätän tästä spekuloinneista pois

Pelurit. Listaan vaan lehdet, en siis mitä kaikkea muuta firmalla on! Monilla firmoilla muutakin kuin sanomalehtikustantamista kuten juuri tällä palstalla Ilkasta hyvin tiedämme.

Sanoma 1392 MEUR (2023). HS, Iltasanomat, Aamulehti yms. Pörssi / Erkot, Herlin yms

AlmaMedia 305 MEUR (2023). Iltalehti Kauppalehti yms. Pörssi / Otava, Herlin, Ilkka (10,9%). Irtautunut sanomalehdistä, ei siis konsolidoija.

Keskisuomalainen 209 MEUR (2023). Keskisuomalainen, ESS, Savon Sanomat. Pörssi / Kangaskorpi

TS-Yhtymä 103 MEUR (2022). Turun Sanomat. Sukuomistus.

Kaleva 60 MEUR (2023). Kaleva, Lapin Kansa. Sukuomistus.

Ilkka 56 MEUR (2023). Ilkka-Pohjalainen. Pörssi / Keskisuomalainen

Hilla Group 45 MEUR (2022). Keskipohjanmaa, Kainuussanomat. Keskipohjanmaasäätiö ja Ilkka (29,5%)

Viestimedia 28 MEUR (2023). Maaseudun Tulevaisuus (MTK)

HSS Media 17 MEUR (2022). Bonnier ostanut Vasabladet, Österbottenstidning. Kilpailuviraston hyväksyntäprosessi kesken.

Hufvudstadsbladet 17 MEUR (2023). Bonnier ostanut 51% enemmistön 2023

Maksumuuri:

Somessa.com jatkaa eloaan jatkossa muualla.

Ilmesesti rahaa ei tule eikä ainakaan velkoja tai varoja mene.

Mikä lie ostohinta ollut, ainakaan Ilkan omistuksessa ei ole osottautunut kultakaivokseksi.

Hyvä esimerkki miksi firman liian iso kassa voi olla omistajalle riski.

22.4.2024

luokka:

Ilkka Oyj Lehdistötiedote 22.4.2024, klo 15.00ILKKA LUOPUU SOMESSA.COM OY AB:N LIIKETOIMINNASTA – PASSIOFY OY OSTAA VAIKUTTAJAMARKKINOINTITOIMISTON LIIKETOIMINNAN

Passiofy Oy on ostanut Ilkka-konsernin markkinointi- ja teknologiapalvelut -liiketoimintaan kuuluvan vaikuttajamarkkinointiin erikoistuneen somessa.com Oy Ab:n liiketoiminnan.

Somessa.com Oy Ab:n kaikki seitsemän työntekijää siirtyvät Passiofy Oy:n palvelukseen vanhoina työntekijöinä. Somessa.com Oy Ab:n liikevaihto vuonna 2023 oli noin 0,7 miljoonaa euroa ja liiketappio oli noin 0,2 miljoonaa euroa. Liiketoiminta siirtyy Passiofy Oy:lle 23.4.2024 alkaen. Liiketoimintakaupassa ei siirry olennaisia varoja ja velkoja eikä sillä arvioida olevan olennaista tulosvaikutusta.

Vaikuttajamarkkinoinnin kenttä on muutoksessa ja kasvun hakeminen tässä toimialasta vaatii uusia panostuksia. Löysimme somessa.comin vaikuttajamarkkinoinnin liiketoiminnalle hyvän jatkajan, jossa yhdistyvät vaikuttajamarkkinoinnin osaaminen, alan verkostot ja halu kehittää liiketoimintaa. Passiofy Oy:n yrittäjät ovat kokeneita markkinoinnin ja urheilusponsoroinnin tekijöitä, joiden avulla uskomme somessa.comin vaikuttajamarkkinoinnin kehittyvän tulevaisuudessa. Markkinointi- ja teknologiapalvelumme tarjoaa jatkossakin asiakkaillemme muita somemarkkinoinnin palveluita MySome Oy:n kautta, kertoo Ilkan markkinointi- ja teknologiapalveluiden johtaja Jarno Puutio.

Olen todella innoissani päästessäni työskentelemään somessa.comin tiimin kanssa ja kasvattamaan liiketoimintaa. Meidän omistajiemme taustat tuovat usean kymmenen vuoden kokemuksen niin vaikuttaja-, sisältö- kuin urheilumarkkinoinnistakin. Uskon, että tästä tulee upea kokonaisuus, jossa kaikkien on hyvä, turvallinen ja inspiroiva tehdä töitä, kertoo Passiofy Oy:n toimitusjohtaja Ilmo Niittymäki.

4 tykkäystä

Luvut uudella rakenteella julkaistu.

Melkoiset konsernikulut (hallinto ja yrityshankintojen poistot).

Mediapalveluiden negatiivisesta tuloksesta ei tule edes kontribuutiota niiden kattamiseen.

Markkinointi- ja teknologiapalveluilta sentään puolet.

Onni on iso kassa ja Alman osakkeet ![]()

![]()

Muutoksen jälkeen 1.1.2024 alkaen raportoimme liiketoimintamme seuraavien segmenttien mukaisesti:

Markkinointi- ja teknologiapalvelut (Liana-konsernin toiminnot sisältäen Evermade Oy:n ja Ungapped AB:n sekä markkinointipalveluyhtiöt Myynninmaailma Oy, MySome Oy ja somessa.com Oy Ab)

Mediapalvelut (I-Mediat Oy)

Kohdistamattomat (sisältäen mm. konsernitoiminnot ja liiketoimintojen hankinnasta johtuvat konsernitason poistot)

5 tykkäystä